血液型検査市場:規模・シェア分析、成長トレンドと予測 (2026-2031年)

血液型判定市場レポートは、製品(機器、消耗品、サービス)、手法(血清学的検査ベース、PCRベースおよびマイクロアレイなど)、検査タイプ(ABO式血液型検査、抗体スクリーニングなど)、エンドユーザー(病院など)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血液型判定市場の概要

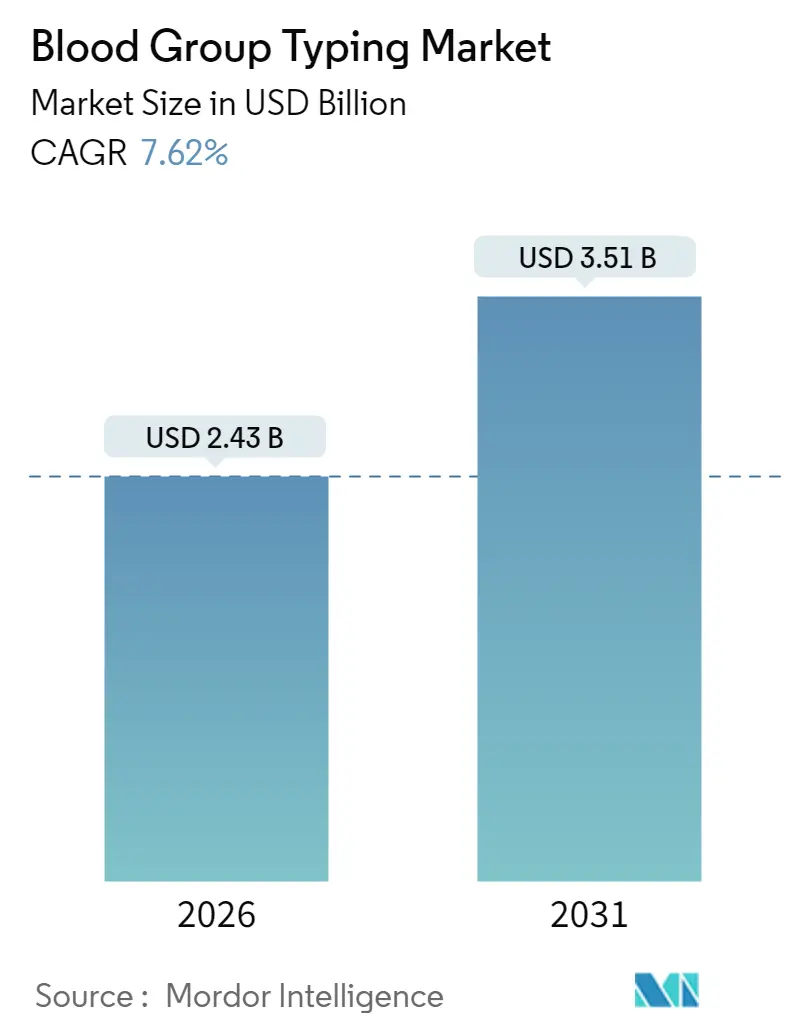

血液型判定市場は、2026年から2031年にかけて年平均成長率(CAGR)7.62%で着実に拡大すると予測されています。2026年には24.3億米ドルと推定される市場規模は、2031年には35.1億米ドルに達する見込みです。この成長は、外科手術件数の増加、平均寿命の延伸、精密輸血プロトコルへの臨床的移行によって支えられています。

市場の推進要因とトレンド

1. 技術の急速な進歩と導入: 高スループットの血清学分析装置から次世代シーケンシング(NGS)プラットフォームに至るまで、技術の急速な導入が進んでいます。これにより、検査の精度とスループットが向上し、複雑な抗体検査が数日ではなく数時間で解決できるようになりました。ロボット工学、マシンビジョン、ミドルウェア、AIアルゴリズムを組み込んだ自動血液型判定システムは、転写エラーを削減し、検査技師の不足に対応しています。

2. 世界的な輸血処置の増加: 複雑な心血管、外傷、腫瘍学的介入が一般的になるにつれて、世界的な輸血量が増加しています。各輸血処置には複数の適合性チェックが必要であり、これにより試薬と機器の需要が拡大しています。救急医療では、5分以内にABO-Rh型判定が可能なポイントオブケア分析装置が不可欠とされています。

3. 慢性疾患および血液疾患の有病率の上昇: サラセミア、鎌状赤血球症、血液がんに対する長期的な輸血サポートは、基本的なABO-Rh適合から拡張抗原表現型判定へと日常的な診療を変化させています。単一の検査で複数の血液型遺伝子座を読み取る分子アッセイは、特に多回輸血を受ける小児患者において急性なリスクである同種免疫を制限します。

4. 各国の献血プログラムの拡大: 世界保健機関(WHO)が提唱する100%自発的献血の追求により、インド、インドネシア、ナイジェリアなどの国々で新しい採血センターが設立され、全自動分析装置などが導入されています。新興経済国では、ターンキー試薬・機器バンドルが購入される傾向があり、ベンダーは数百のサンプルを処理できるスケーラブルなプラットフォームを提供しています。

5. 分子診断の採用増加: 輸血医療における分子診断の採用が増加しており、特にNGSは抗原カバレッジの深さにおいて比類のない能力を発揮し、慢性的に輸血を受ける患者の精密適合をサポートしています。

市場の抑制要因

1. 低所得地域における限られた医療インフラ: 不安定な電力供給、不十分なコールドチェーン能力、メンテナンス専門知識の不足が、アフリカや南アジアの多くの施設での信頼性の高い血液型判定を妨げています。高額な設備投資がNGSや中級の自動血清学システムの導入を遅らせ、多くのセンターが感度の低い手動スライドまたは迅速カードテストに依存しています。

2. 熟練した検査技師の不足: 退職者の増加と医療検査プログラムへの登録者数の減少により、資格のある免疫血液学検査技師の数が制限されています。小規模な病院では24時間体制の輸血サービスを維持することが困難であり、複雑な抗体検査を社内で管理する能力が限られています。

3. 高度な血液型判定技術の高コスト: 高度な血液型判定技術の導入コストは、特にリソースが限られた市場において、市場の成長を抑制する要因となっています。

4. 厳格な規制およびコンプライアンス要件: 北米と欧州を中心に、厳格な規制とコンプライアンス要件が市場参入と製品開発に影響を与えています。

セグメント分析

* 製品別: 2025年には消耗品が血液型判定市場シェアの47.86%を占め、ルーチン検査における試薬の高い使用頻度を反映しています。しかし、サービス部門は2031年までに10.3%のCAGRで成長すると予測されており、NGSベースの抗原パネルや稀な抗体同定の外部委託が増加しています。機器は、試薬使用を最適化し、病院のLISプラットフォームと直接連携するAI対応分析装置へのアップグレードにより、中程度の成長を維持しています。

* 技術別: 2025年にはPCRベースおよびマイクロアレイ法がセグメント収益の36.78%を占めましたが、NGSは12.21%のCAGRで最も速く成長すると予測されています。NGSはRh、Kell、Kidd、Duffyなどの複数の血液型バリアントを単一のアッセイで解決し、慢性的に輸血を受ける患者の精密適合をサポートします。血清学は即日ABO-Rh検査の主力ですが、複雑な表現型判定にはNGS確認が不可欠と見なされています。

* 検査タイプ別: 2025年にはABO血液型判定が収益の41.12%を占め、その普遍的な臨床的必要性を示しています。しかし、抗原タイピングは2031年までに11.38%のCAGRで市場全体を上回る成長が予測されています。これは、ヘモグロビン症治療における予防的表現型適合の広範な使用や、胎児RHD遺伝子型判定による抗D免疫グロブリンの使用指導などによるものです。

* エンドユーザー別: 2025年には病院が総収益の52.10%を占めましたが、診断検査機関、献血施設、学術センターは13.32%のCAGRで最も速く成長すると予測されています。地域病院からの外部委託により、多くのサンプルが全国的なリファレンスラボに送られ、そこで高スループット分析装置が規模の経済性を活用しています。

地域分析

* 北米: 2025年には収益の33.12%を占める最大の市場でした。厳格な規制監督、高い医療費、および全自動免疫血液学を優先する成熟した病院ネットワークが特徴です。FDAは2025年に統合型血清学・分子ワークステーションを承認し、AIベースの解釈とゲルカード処理を融合する技術への需要を示しています。

* アジア太平洋: 2031年までに8.68%のCAGRで最も高い成長が予測されています。インド、インドネシア、ベトナムにおける全国的な献血プログラムの拡大により、大量のサンプルが検査チャネルに流入しています。中国では地方センターで自動試薬レンタルプログラムが急速に進められ、日本は腫瘍学や移植における分子型判定の急速な採用により、一人当たりの検査普及率が最も高くなっています。

* 欧州: 安定した中程度の成長を維持しています。EUの医療機器規制の調和により厳格な性能検証が課せられていますが、ドイツ、フランス、北欧諸国の償還制度は、サンプル量と廃棄物を削減する高性能分析装置の採用を支援しています。

* 中東・アフリカ: 不均一な進展が見られます。湾岸協力会議(GCC)諸国は三次病院向けに最高級の機器を輸入していますが、サハラ以南の多くの施設は電力不安定のため手動スライド検査に依存しています。

* 南米: ブラジルの血液監視改革が複数の州にサービスを提供する集中検査ハブへの投資を促し、勢いを増しています。

競争環境

血液型判定市場は細分化されており、単一のベンダーが世界収益の5分の1以上を支配しているわけではありません。Bio-Rad、Grifols、Ortho Clinical Diagnosticsが、幅広い血清学メニュー、統合ミドルウェア、確立された試薬レンタルモデルでトップティアを形成しています。Grifolsは中規模病院セグメント向けにコンパクトな全自動ベンチトップ分析装置を投入し、Bio-Radは2025年のStilla Technologies買収によりデジタルPCRを輸血ポートフォリオに組み込みました。WerfenはOmixonの買収により、ルーチン血清学、分子遺伝子型判定、拡張HLA検査をカバーする移植グレードのNGS能力を獲得しました。AbbottとSiemens Healthineersは、血液型判定サービスと凝固・血液学アッセイを組み合わせて、周術期のエンドツーエンドソリューションを提供しています。競争は、価格だけでなく、自動化、分子診断の範囲、およびバンドルされたサービスモデルに集中しています。

最近の業界動向

* 2025年6月: Bio-Rad LaboratoriesがStilla Technologiesを買収し、精密輸血アプリケーションをサポートするデジタルPCR機能を追加しました。

* 2025年5月: Siemens HealthineersがINNOVANCE Antithrombin Assayを発売し、統合凝固管理内で血液型判定サービスを補完するFDA承認のコンパニオン診断薬となりました。

* 2025年4月: Abbott Laboratoriesが2025年第1四半期に20.54億米ドルの診断薬収益を報告し、リピート献血率を向上させるための複合現実献血者エンゲージメントツールを導入しました。

* 2025年3月: WerfenがImmucorおよびその他の子会社を単一ブランドに統合し、30カ国以上で輸血医療ポートフォリオを合理化しました。

* 2025年2月: Terumo Blood and Cell TechnologiesがGlobal Therapy Innovations事業部門を設立し、鎌状赤血球症を含む治療用アフェレーシスソリューションを拡大しました。

* 2025年1月: Haemoneticsが全血資産をGVSに6780万米ドルで売却し、コアのアフェレーシス能力に集中する一方、GVSは血液処理の範囲を広げました。

本レポートは、血液型判定市場に関する詳細な調査結果をまとめたものです。この市場は、臨床、献血、研究の各分野におけるABO式、Rh式、拡張抗原、抗体スクリーニング、交差適合試験、HLAタイピングなどの血液型判定に使用される機器、消耗品、関連サービスから生じる世界的な収益を対象としています。治療用アフェレーシス装置やルーチン血液分析装置は調査範囲外です。

市場概要と成長予測

2026年から2031年にかけて、血液型判定市場は年平均成長率(CAGR)7.62%で成長し、2026年の24.3億米ドルから2031年には35.1億米ドルに達すると予測されています。

主な成長要因としては、以下の点が挙げられます。

* 世界的な輸血処置の増加

* 慢性疾患および血液疾患の有病率の上昇

* 各国の献血プログラムの拡大

* 自動血液型判定システムの技術進歩

* 輸血医療における分子診断の採用拡大

* 母子保健に関する政府の取り組み

一方、市場の成長を抑制する要因としては、低所得地域における医療インフラの不足、熟練した検査技師の不足、高度なタイピング技術の高コスト、厳格な規制要件が挙げられます。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細に分析されています。

* 製品別: 機器(自動システム、半自動システム、手動リーダー&遠心分離機)、消耗品(試薬赤血球&抗血清、ゲルカード&マイクロプレート、分子アッセイキット&パネル)、サービス。

* 技術別: 血清学的アッセイベース、PCRベース&マイクロアレイ、マッシブパラレル/次世代シーケンシング(NGS)、ラテラルフロー&マイクロ流体。

* 検査タイプ別: ABO式血液検査、抗体スクリーニング、交差適合試験、HLAタイピング、抗原タイピング(Kidd、Duffyなど)。

* エンドユーザー別: 病院、血液銀行、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)。

主要な市場動向と機会

* サービス部門は、アウトソースされた分子遺伝子型判定やリファレンス検査を含め、最も速い成長率(CAGR 10.3%)を示すと予測されています。

* アジア太平洋地域は、医療の近代化、各国の献血プログラム、手術件数の増加により、地域別で最も高いCAGR 8.68%での成長が見込まれています。

* 検査技師の不足は、より少ない人員で処理能力を維持するため、全自動分析装置やAIを活用した結果検証システムの導入を促進しています。

* 次世代シーケンシング(NGS)は、包括的な抗原プロファイルを提供し、慢性的に輸血を受ける患者への精密輸血を可能にすることで、技術セグメント内で12.21%のCAGRを牽引しています。

競合環境

競合環境については、市場集中度、市場シェア分析、およびBio-Rad Laboratories Inc.、Grifols S.A.、Ortho Clinical Diagnostics、Danaher Corp. (Beckman Coulter)、Immucor Inc. (Werfen)、Thermo Fisher Scientific、Abbott Laboratories、Roche Diagnostics、Siemens Healthineersなど、多数の主要企業のプロファイルが含まれています。各企業の概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが分析されています。

調査方法論

本調査は、トップダウンとボトムアップを組み合わせたハイブリッドアプローチを採用しています。病院の検査室管理者、地域の血液銀行監督者、試薬販売業者、サービスエンジニアへの一次調査に加え、WHO、Global Observatory on Donation & Transfusion、OECDなどの公開データ、米国FDAの規制文書、査読付き採用研究、企業報告書、D&B Hoovers、Dow Jones Factivaなどの有料情報源を用いた二次調査を通じて、綿密なデータ収集と検証が行われています。データは毎年更新され、重要な事象については中間更新が行われ、常に最新の市場動向が反映されています。

本レポートは、現在の使用状況指標と検証済みの価格に基づき、意思決定者が信頼できるバランスの取れた透明性の高い市場情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な輸血処置の増加

- 4.2.2 慢性疾患および血液疾患の有病率の上昇

- 4.2.3 各国の献血プログラムの拡大

- 4.2.4 自動血液型判定システムの技術進歩

- 4.2.5 輸血医学における分子診断の採用増加

- 4.2.6 母子保健のための政府の取り組み

- 4.3 市場の阻害要因

- 4.3.1 低所得地域における限られた医療インフラ

- 4.3.2 熟練した検査技師の不足

- 4.3.3 高度な血液型判定技術の高コスト

- 4.3.4 厳格な規制およびコンプライアンス要件

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 サプライヤーの交渉力

- 4.5.3 買い手/消費者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品別

- 5.1.1 機器

- 5.1.1.1 自動システム

- 5.1.1.2 半自動システム

- 5.1.1.3 手動リーダー&遠心分離機

- 5.1.2 消耗品

- 5.1.2.1 試薬赤血球&抗血清

- 5.1.2.2 ゲルカード&マイクロプレート

- 5.1.2.3 分子アッセイキット&パネル

- 5.1.3 サービス

- 5.2 技術別

- 5.2.1 血清学アッセイベース

- 5.2.2 PCRベース&マイクロアレイ

- 5.2.3 マッシブパラレル / NGS

- 5.2.4 ラテラルフロー&マイクロ流体

- 5.3 検査タイプ別

- 5.3.1 ABO血液型検査

- 5.3.2 抗体スクリーニング

- 5.3.3 交差適合試験

- 5.3.4 HLA型判定

- 5.3.5 抗原型判定(Kidd、Duffyなど)

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 血液銀行

- 5.4.3 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Bio-Rad Laboratories Inc.

- 6.3.2 Grifols S.A.

- 6.3.3 Ortho Clinical Diagnostics

- 6.3.4 Danaher Corp. (Beckman Coulter)

- 6.3.5 Immucor Inc. (Werfen)

- 6.3.6 Thermo Fisher Scientific

- 6.3.7 Mesa Laboratories (Agena Bioscience)

- 6.3.8 Merck KGaA (Sigma-Aldrich)

- 6.3.9 Quotient Ltd.

- 6.3.10 DIAGAST

- 6.3.11 AXO Science

- 6.3.12 Abbott Laboratories

- 6.3.13 Roche Diagnostics

- 6.3.14 Siemens Healthineers

- 6.3.15 Becton, Dickinson & Co.

- 6.3.16 Terumo Blood & Cell Technologies

- 6.3.17 Fujirebio

- 6.3.18 Tulip Diagnostics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血液型検査は、個人の血液が持つ特定の抗原や抗体の種類を特定する医療検査であり、特に輸血医療や臓器移植において不可欠な情報を提供いたします。この検査は、赤血球の表面に存在する抗原(A抗原、B抗原、Rh抗原など)と、血漿中に存在する抗体(抗A抗体、抗B抗体など)の有無や種類を調べることで行われます。血液型は遺伝によって決定され、生涯変わることはありませんが、輸血や骨髄移植など特定の医療行為によって一時的に検査結果に影響が出ることがございます。

血液型検査には、主にABO式とRh式の二つの分類が用いられます。ABO式血液型検査では、A型、B型、O型、AB型のいずれかを判定いたします。この検査は、被検者の赤血球と既知の抗体血清を反応させる「オモテ検査(前方検査)」と、被検者の血漿と既知のA型およびB型赤血球を反応させる「ウラ検査(後方検査)」の両方を実施し、その結果が一致することを確認することで信頼性を高めます。オモテ検査では、赤血球上のA抗原やB抗原の有無を調べ、ウラ検査では血漿中の抗A抗体や抗B抗体の有無を調べます。一方、Rh式血液型検査は、赤血球表面にRh抗原(特にD抗原)が存在するかどうかを判定し、Rh陽性またはRh陰性として分類いたします。D抗原の検出が困難な場合は、より詳細な検査が行われることもございます。これら主要な血液型以外にも、Kell式、Duffy式、Kidd式など、輸血の際に考慮すべき稀な血液型が存在し、必要に応じてこれらの検査も実施されます。検査方法としては、スライド法、試験管法、マイクロプレート法、カラム凝集法(ゲル法)などがあり、近年では自動分析装置を用いた高速かつ高精度な検査が主流となっております。

血液型検査の用途は多岐にわたります。最も重要なのは輸血医療であり、患者様に適合しない血液を輸血すると、重篤な溶血反応を引き起こす可能性があるため、輸血前には必ずABO式およびRh式の血液型検査と、交差適合試験(クロスマッチ)が実施されます。また、臓器移植においても、ドナーとレシピエントの血液型適合性は重要な要素となります。妊娠・出産においては、Rh陰性の妊婦がRh陽性の胎児を妊娠した場合、母体内で抗D抗体が産生され、次回の妊娠時に胎児に溶血性疾患を引き起こすリスクがあるため、Rh式血液型検査はRh不適合妊娠の予防と管理に不可欠です。その他、法医学分野では犯罪捜査や親子鑑定の補助情報として利用されることがありましたが、現在はDNA鑑定が主流となっております。疫学研究においては、特定の疾患と血液型の関連性を調べる研究にも用いられ、一般的な健康診断の一環としても実施されることがございます。

関連技術としては、まず自動血液型分析装置が挙げられます。これらの装置は、多数の検体を迅速かつ正確に処理し、人為的なミスを減らすことで、検査の効率と安全性を大幅に向上させております。また、遺伝子型検査(DNAタイピング)は、従来の血清学的検査では判定が困難な場合や、輸血歴がある、骨髄移植後など、表現型と遺伝子型が一致しない可能性のあるケースにおいて、より正確な血液型情報を提供いたします。特に、新生児は抗体が未成熟であるため、遺伝子型検査が有用な場合もございます。さらに、不規則抗体スクリーニングや同定検査は、過去の輸血や妊娠によって産生された不規則抗体を検出し、輸血副作用のリスクを評価するために重要な役割を担っております。これらの検査結果は、医療情報システムと連携され、患者様の安全な医療に貢献しております。

市場背景としては、輸血医療の基盤であるため、血液型検査の需要は常に安定しております。医療現場における人手不足やコスト削減の要求から、検査の自動化・効率化は今後も進展していくと考えられます。輸血事故防止のため、より高精度で信頼性の高い検査システムへのニーズは高く、診断薬メーカーや医療機器メーカーが技術開発を競っております。また、遺伝子検査技術の進歩と普及により、従来の血清学的検査を補完または代替する動きも加速しており、特に複雑な血液型や稀な血液型の判定において、その重要性が増しております。

将来展望としては、さらなる自動化と検査プロセスの統合が進むことが予想されます。検体採取から結果報告までの一貫したシステムが構築され、医療従事者の負担軽減と検査精度の向上が図られるでしょう。遺伝子検査は、特に複雑なケースや稀な血液型において標準的な検査手法となる可能性があり、そのコスト効率化と普及が期待されます。また、救急医療現場などでの迅速な血液型判定を可能にするポイントオブケア検査(POCT)の開発も進められており、緊急時の輸血判断に貢献するでしょう。個別化医療の進展に伴い、血液型と疾患リスクの関連性に関する研究が深まり、予防医療や治療法の選択に役立つ新たな知見が生まれる可能性もございます。将来的には、非侵襲的な方法(例えば唾液や尿など)による血液型判定技術の開発も期待されており、より簡便で患者負担の少ない検査が実現するかもしれません。これらの技術革新は、血液型検査の精度、効率、そして利用範囲をさらに広げ、医療の質の向上に大きく貢献していくことでしょう。