吸収性組織スペーサー市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

吸収性組織スペーサー産業レポートは、製品タイプ(ハイドロゲルベーススペーサーおよび生分解性バルーンスペーサー)、用途(放射線療法および感染症管理)、エンドユーザー(病院、外来手術センター、およびその他のエンドユーザー)、ならびに地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、および南米)によって分類されます。上記のセグメントの金額は米ドルで示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

吸収性組織スペーサー市場の概要

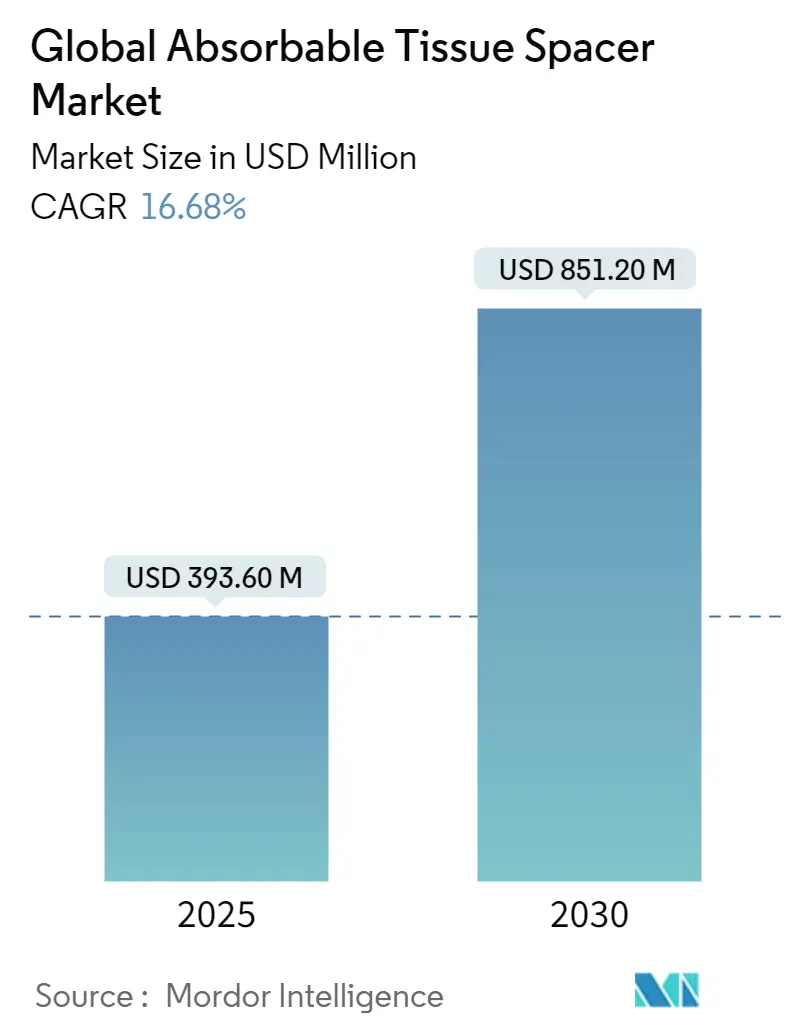

吸収性組織スペーサーの世界市場は、2025年には3億9,360万米ドルと推定され、2030年には8億5,120万米ドルに達すると予測されており、予測期間(2025年~2030年)中に16.68%のCAGRで成長すると見込まれています。この市場は、低侵襲手術や精密医療への広範なヘルスケア業界の動向、およびがん罹患率の増加によって大きく変革されています。

市場の動向と洞察

1. がん罹患率の増加

吸収性組織スペーサーの世界市場は、軟部肉腫、前立腺がん、子宮頸がん、子宮がんなど、世界的ながん罹患率の増加によって大きく牽引されています。米国がん協会(American Cancer Society)の2023年の推定によると、米国だけで約196万件の新規がん症例が発生しており、高度な治療ソリューションの必要性が高まっています。ドイツでは2030年までに新規がん症例が20%増加すると予測されており、米国では2022年1月時点で1,800万人以上のがん生存者が記録されています。

特に、特定の種類のがんの発生率上昇は、放射線治療における吸収性組織スペーサーの使用を必要としています。米国では2023年に約28万8,300件の新規前立腺がん症例と5万2,550件の新規結腸・直腸がん症例が報告されました。日本のがん研究振興財団のデータによると、2022年には前立腺がんが男性のがん部位で最も多く(17%)、次いで胃がん(16%)、結腸・直腸がん(15%)、肺がん(15%)となっています。これらの統計は、周囲の健康な組織への損傷を最小限に抑えながら、がんを効果的に管理できる高度な治療ソリューション、特に前立腺スペーサーや直腸スペーサー技術への需要が高まっていることを示しています。

2. 組織スペーサーの利点

吸収性組織スペーサーは、放射線治療において健康な組織とがん組織の間に重要な物理的バリアを形成し、その後体内に安全に吸収されるため、その数多くの利点が市場成長の大きな推進力となっています。2022年にJournal of Radiation Researchに掲載された臨床研究によると、スペーサーは外部照射放射線治療(EBRT)とブラキセラピーの両方において、前立腺放射線治療の管理に良好な有効性を示しています。特定のスペーサー処置を受けた患者の98.5%が直腸への放射線量を大幅に削減できたという研究結果もあり、高い成功率が示されています。

組織スペーサーの汎用性と有効性は、様々な種類のがん治療への応用によってさらに実証されています。Radiation Oncologyに掲載された最近の研究では、外科的スペーサー留置が、特に消化管に近い局所進行膵臓体部・尾部がんのような困難な症例において、総腫瘍体積(GTV)への線量分布と最小線量を大幅に改善することが示されています。健康な臓器を保護しながら治療効果を維持するこの技術の能力は、臨床現場での採用を増加させています。ハイドロゲルスペーサーは、組織の効果的な分離を提供する能力から、放射線治療装置としてますます普及しています。

製品タイプ別セグメント分析

1. ハイドロゲルベーススペーサー

ハイドロゲルスペーサーセグメントは、2024年に約84%の市場シェアを占め、世界の吸収性組織スペーサー市場を支配し続けています。この優位性は、特に前立腺がん治療における放射線治療手順でのハイドロゲルスペーサーの広範な採用によって主に牽引されています。これらのスペーサーは、放射線治療中に前立腺と直腸の間に物理的な分離を作り出し、周囲の健康な組織への放射線誘発性損傷を大幅に最小限に抑えることで、優れた臨床的有効性を示しています。規制当局の承認の増加や、前立腺がん以外の様々ながん治療(子宮頸がん、膵臓がんなど)への応用拡大も、このセセグメントの好調な業績を後押ししています。

2. 生分解性バルーンスペーサー

生分解性インプラントセグメントは、吸収性組織スペーサー市場において重要な代替品であり、特定の臨床応用において独自の利点を提供します。これらのスペーサーは、関節窩、上腕骨、肩峰など、様々な身体構造間の解剖学的関係を一時的に回復させる必要がある場合に特に有用です。このセグメントの成長は、大規模な腱板断裂やその他の筋骨格系疾患への応用が増加していることによって牽引されています。これらのスペーサーの生分解性(通常12ヶ月以内)は、様々な外科手術における一時的なスペーシング要件に特に適しています。合併症を軽減し、特定の外科的応用における患者転帰を改善するその有効性は、医療現場での採用を引き続き推進しています。

アプリケーション別セグメント分析

1. 放射線治療

放射線治療装置セグメントは、2024年に約93%の市場シェアを占め、世界の吸収性組織スペーサー市場を支配しています。この大きな市場シェアは、様々ながん、特に前立腺がんに対する放射線治療の採用が増加していることに主に起因しており、組織スペーサーは健康な組織への放射線曝露を減らす上で重要な役割を果たしています。病院における放射線治療ユニットの増加や、世界中で高度な放射線腫瘍学サービスの導入が進んでいることも、このセグメントの優位性をさらに強化しています。さらに、放射線腫瘍学における研究活動の増加と放射線治療部門への資金提供の増加も、このセグメントの成長に大きく貢献しています。前立腺がん放射線治療中の直腸毒性を軽減する吸収性組織スペーサーの有効性は、現代の放射線治療プロトコルの不可欠な要素となっており、その市場地位をさらに強固にしています。

2. 感染管理(その他のセグメント)

感染管理セグメントは、吸収性組織スペーサー市場におけるもう一つの主要な応用分野です。このセグメントは、主に人工関節置換術や整形外科応用など、様々な外科手術における抗生物質含有スペーサーの使用に焦点を当てています。このセグメントの成長は、世界的な関節形成術の増加と手術部位感染症への懸念の高まりによって牽引されています。抗生物質関節スペーサーは、関節スペースを維持しながら標的抗生物質治療を提供するという二重の目的を果たし、二段階交換関節形成術において非常に価値があります。このセグメントは、感染制御と患者転帰の両方を向上させる新素材と改良されたデザインの導入により、進化を続けています。

エンドユーザー別セグメント分析

1. 病院

病院セグメントは、2024年に全市場シェアの約45%を占め、世界の吸収性組織スペーサー市場を支配し続けています。この大きな市場地位は、病院環境、特に放射線治療部門や外科部門における組織スペーサーの採用が増加していることに起因しています。病院は高度な放射線ユニットと洗練された医療施設をますます導入しており、これにより様々な処置における吸収性組織スペーサーの利用が増加しています。このセグメントの成長は、病院環境で行われる関節置換術の増加や、新しい放射線部門の設立によってさらに後押しされています。さらに、病院は主要な市場プレーヤーとの提携に積極的に取り組み、がん治療施設を拡大しており、これにより臨床現場での組織スペーサーの採用が大幅に増加しています。病院環境における熟練した医療専門家と高度なインフラの存在も、組織スペーサーを必要とする複雑な処置の好ましい選択肢として病院が選ばれる要因となっています。

2. 外来手術センター(ASC)

外来手術センター(ASC)は、吸収性組織スペーサー市場において大きな成長の可能性を秘めた重要なセグメントです。これらの施設は、がん治療に関連する診断および予防処置を含む、同日外科的ケアの好ましい場所としてますます利用されています。ASCは、入院期間の短縮によるコスト削減、院内感染リスクの低減、回復プロセスの加速など、いくつかの利点を提供します。このセグメントの成長は、股関節、膝、肩の置換術が外来手術として行われる傾向が高まっていることによって牽引されており、これらの環境での外科的ポジショニングデバイスの需要が増加しています。さらに、ASCネットワークの拡大や、ロボット手術能力を含む最先端技術を備えた新しい専門外科センターの開設も、このセグメントの拡大に貢献しています。がん関連処置に対するASCの受け入れの増加と、より個別化されたケアを提供する能力も、吸収性組織スペーサー市場における成長の主要因となっています。

3. その他のエンドユーザー

専門クリニック、研究機関、大学を含むその他のエンドユーザーセグメントは、吸収性組織スペーサー市場において重要な役割を果たしています。これらの施設は、組織スペーサーとその様々な医療処置への応用に関連する研究開発活動を行う上で特に重要です。特定の病状や健康問題に焦点を当てる専門クリニックは、組織スペーサーを利用した専門的な治療と個別化されたケアプランを提供します。研究機関や大学は、臨床試験や有効性研究を通じて組織スペーサー技術の進歩に大きく貢献しています。このセグメントは、特に放射線腫瘍学や外科手術における組織スペーサーの革新と新しい応用分野の開発に焦点を当てていることが特徴です。これらの機関は、医療専門家の訓練や、様々な医療処置における組織スペーサーの効果的な使用のためのプロトコル確立においても重要な役割を果たしています。

地域別セグメント分析

1. 北米

北米の吸収性組織スペーサー市場は、先進的な医療インフラ、がん罹患率の増加、革新的な医療技術の高い採用率によって堅調な成長を示しています。米国が地域市場をリードし、カナダとメキシコがそれに続きます。この地域は、主要な市場プレーヤーの存在、確立された償還政策、放射線治療装置における継続的な技術進歩の恩恵を受けています。これらの国の医療施設は、特に前立腺スペーサー放射線治療において、吸収性組織スペーサーを治療プロトコルにますます組み込んでいます。米国は2022年に北米市場で約79%の市場シェアを占めています。カナダは2024年から2029年の間に約17%のCAGRで急速に成長する市場として浮上しています。

2. 欧州

欧州の吸収性組織スペーサー市場は、先進的な医療インフラとがん発生率の増加に支えられ、大きな成長の可能性を示しています。ドイツ、英国、フランス、イタリア、スペインなど、確立された医療システムを持つ欧州諸国は、革新的な医療技術の強力な採用と放射線腫瘍学における活発な研究開発活動を示しています。市場は、有利な償還政策と放射線治療の安全性対策に関する意識の向上によってさらに強化されています。ドイツは2022年に欧州市場で約22%の市場シェアを占めています。フランスは2024年から2029年の間に約18%のCAGRで最も高い成長可能性を示しています。

3. アジア太平洋

アジア太平洋の吸収性組織スペーサー市場は、医療インフラの改善とがん意識の向上によって大きな成長の可能性を示しています。この地域には、中国、日本、インド、オーストラリア、韓国など、それぞれ独自の医療ダイナミクスを持つ多様な市場が含まれます。医療費の増加、高度な医療技術の採用の増加、放射線治療の安全性への注目の高まりが市場拡大に貢献しています。この地域は、研究活動の増加と医療提供者と市場プレーヤー間のコラボレーションの増加からも恩恵を受けています。日本はアジア太平洋地域で最大の市場として浮上しており、中国はアジア太平洋地域で最も急速に成長する市場です。

4. 中東・アフリカ

中東・アフリカの吸収性組織スペーサー市場は着実な成長の可能性を示しており、GCC諸国が最大の市場であり、南アフリカが最も急速な成長を示しています。この地域の市場発展は、医療インフラの改善、がん意識の向上、放射線治療施設への投資の増加によって支えられています。

5. 南米

南米の吸収性組織スペーサー市場は成長の可能性を示しており、ブラジルとアルゼンチンが主要市場です。ブラジルが最大の市場であり、アルゼンチンが地域で最も急速な成長を示しています。市場は、医療費の増加、がん意識の向上、高度な医療技術へのアクセスの改善から恩恵を受けています。

競争環境

吸収性組織スペーサー市場は、高度なハイドロゲルスペーサーや生分解性インプラントの開発に焦点を当てた継続的な製品イノベーションによって特徴付けられています。企業は、製品開発と臨床検証を強化するために、医療提供者や研究機関との戦略的提携を通じて運用上の機敏性を優先しています。市場リーダーは、新しい地域での規制当局の承認を通じて地理的プレゼンスを拡大し、同時に流通ネットワークを強化しています。戦略的な動きには、視認性と治療効果を高めた次世代組織スペーサーを開発するための研究開発への多大な投資が含まれます。業界では、特に泌尿器科および腫瘍学セグメントにおいて、補完的な技術を組み合わせ、製品ポートフォリオを拡大することを目的とした注目すべき買収やコラボレーションが見られます。

この市場は、Boston Scientific CorporationやBecton, Dickinson and Companyのような大手医療機器コングロマリットと、Palette Life SciencesやBioprotect Ltd.のような専門プレーヤーによって支配される、比較的統合された構造を示しています。これらの確立された企業は、広範な研究能力、堅牢な流通ネットワーク、強力な財務基盤を活用して市場リーダーシップを維持しています。TeleflexによるPalette Life Sciencesの買収に代表されるように、市場は戦略的買収を通じて大幅な統合を経験しており、市場集中とポートフォリオ拡大の傾向を示しています。

吸収性組織スペーサー市場での成功は、実証された臨床的利益と安全性プロファイルを持つ革新的な製品の開発にますます依存しています。企業は、製品の採用と償還範囲をサポートするために、包括的な臨床試験と実世界のエビデンス生成に投資する必要があります。特に放射線腫瘍学や泌尿器科において、医療提供者との強力な関係を構築することは、市場浸透にとって依然として重要です。規制当局が医療機器の監視を強化するにつれて、規制遵守と品質管理はますます重要になっています。

主要なプレーヤーには、Biocomposites、Boston Scientific (Augmenix, Inc)、Bioprotect Ltd.、Palette Life Sciences, Inc.、Becton, Dickinson and Company (CR Bard)などが挙げられます。

最近の業界動向

* 2023年11月: Biocompositesは、感染管理に使用されるSYNICEM股関節、膝、肩スペーサーを導入し、製品ポートフォリオを拡大しました。

* 2022年6月: 米国FDAはPalette Life SciencesのBarrigelを承認しました。これは、T1-T3b疾患の前立腺がん放射線治療中に前立腺を直腸から分離して保護する、最初で唯一のヒアルロン酸直腸スペーサーです。

本レポートは、吸収性組織スペーサーの世界市場に関する詳細な分析を提供しています。吸収性組織スペーサーとは、生体吸収性の素材(不織布、ポリマー、ハイドロゲル、注入可能な材料など)で作られ、主に放射線治療中に周辺の健康な組織を保護し、標的組織への放射線線量をより集中させるための強力な保護バリアを形成する医療機器を指します。これにより、治療効果の向上と副作用の軽減が期待されます。

市場規模と予測

世界の吸収性組織スペーサー市場は、2024年には3億2,795万米ドルと推定されています。この市場は、2025年には3億9,360万米ドルに達すると見込まれており、2025年から2030年にかけて年平均成長率(CAGR)16.68%という高い成長率で拡大し、2030年には8億5,120万米ドルに達すると予測されています。この堅調な成長予測は、医療分野における吸収性組織スペーサーの需要と重要性が今後も高まることを示唆しています。

市場の推進要因

市場成長の主な推進要因としては、世界的な癌の罹患率の増加が挙げられます。癌患者数の増加に伴い、より効果的で安全な放射線治療の需要が高まっており、その補助として組織スペーサーの利用が拡大しています。また、組織スペーサーが提供する具体的な利点、例えば、前立腺癌の放射線治療における直腸への放射線被曝の低減や、乳癌治療における心臓・肺への影響軽減など、その臨床的価値が広く認識されていることも市場拡大に大きく寄与しています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。主な抑制要因は、吸収性組織スペーサー製品自体の高コストであり、これが医療機関や患者にとって経済的な負担となる場合があります。さらに、これらの高度な医療機器を正確かつ安全に挿入・管理できる熟練した専門家の不足も課題となっています。特に、特定の地域や医療システムにおいては、これらの要因が市場の普及を制限する可能性があります。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して詳細に分析しています。

* 製品タイプ別: 主にハイドロゲルベーススペーサーと生分解性バルーンスペーサーの2種類に分けられます。

* 用途別: 放射線治療が主要な用途であり、その他に感染症管理などにも利用されています。

* エンドユーザー別: 病院、外来手術センター、その他の医療施設が主なエンドユーザーとして含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ、南米の5つの主要地域と、その中の計17カ国について詳細な市場規模とトレンドが提供されています。

地域別分析

地域別に見ると、北米が2025年に最大の市場シェアを占めると予測されており、予測期間(2025-2030年)においても最も高いCAGRで成長する地域と推定されています。これは、この地域における先進的な医療インフラの整備、癌治療への積極的な投資、および最新の医療技術の迅速な採用が進んでいるためと考えられます。

競争環境と主要企業

世界の吸収性組織スペーサー市場における主要企業には、Biocomposites、Boston Scientific (Augmenix, Inc)、Bioprotect Ltd.、Palette Life Sciences, Inc.、Becton, Dickinson and Company (CR Bard)などが挙げられます。これらの企業は、革新的な製品開発、戦略的提携、およびグローバルな市場拡大を通じて競争力を高めています。本レポートでは、これらの主要企業の事業概要、財務状況、製品ポートフォリオ、市場戦略、および最近の事業展開を含む競争環境についても詳細に分析しています。

市場の機会と将来の展望

本レポートは、吸収性組織スペーサー市場における新たな機会と将来のトレンドについても言及しており、技術革新や医療ニーズの変化が市場に与える影響を考察しています。この分析は、市場関係者が今後の戦略的な意思決定を行う上で貴重な洞察をもたらすものとなっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 癌の有病率の増加

- 4.2.2 組織スペーサーに関連する利点

-

4.3 市場の阻害要因

- 4.3.1 高コストと熟練した専門家の不足

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(USDでの市場規模)

-

5.1 製品タイプ別

- 5.1.1 ハイドロゲルベーススペーサー

- 5.1.2 生分解性バルーンスペーサー

-

5.2 用途別

- 5.2.1 放射線療法

- 5.2.2 感染症管理

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.5 南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 バイオコンポジット

- 6.1.2 バイオプロテクト社

- 6.1.3 ボストン・サイエンティフィック

- 6.1.4 ベクトン・ディッキンソン・アンド・カンパニー(CRバード)

- 6.1.5 パレット・ライフ・サイエンス

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

吸収性組織スペーサーは、生体内で一定期間その機能を果たした後、徐々に分解・吸収されるように設計された医療材料です。主に、手術後の組織間の癒着防止、放射線治療時の正常組織保護、あるいは一時的な組織分離や支持を目的として使用されます。生体適合性に優れ、異物反応を最小限に抑えながら、必要な期間だけ物理的なバリアや空間を提供し、最終的には体内に残存することなく消失するため、患者様の負担軽減と治療成績の向上に貢献します。この技術は、外科手術や放射線治療の分野において、合併症の予防と治療効果の最適化を図る上で不可欠なものとなっています。

吸収性組織スペーサーには、その素材や形態、機能によって様々な種類が存在します。素材としては、大きく合成高分子と天然高分子に分けられます。合成高分子では、ポリ乳酸(PLA)、ポリグリコール酸(PGA)、ポリ乳酸-グリコール酸共重合体(PLGA)、ポリカプロラクトン(PCL)、ポリエチレングリコール(PEG)などが広く用いられています。これらは分解速度や機械的強度の調整が比較的容易であり、用途に応じて最適な特性を持つ材料が選択されます。一方、天然高分子としては、コラーゲン、ヒアルロン酸、キトサン、フィブリンなどが挙げられます。これらは生体由来であるため、より高い生体適合性や細胞親和性を持つことが特徴です。また、これらの高分子をベースとしたハイドロゲルも、組織への適合性や薬剤徐放性を持つことから注目されています。形態としては、注入可能なゲル状や液状のもの、シート状やフィルム状のもの、多孔質のフォーム状のものなどがあり、適用部位や目的に応じて使い分けられます。例えば、不規則な形状の空間には注入型ゲルが適しており、広範囲の平面的な癒着防止にはシート型が用いられます。機能面では、単に空間を確保するだけでなく、抗炎症剤や抗菌剤、細胞成長因子などを徐放する機能を持たせたものも開発されています。

吸収性組織スペーサーの主な用途は多岐にわたります。最も代表的なものの一つは、放射線治療における正常組織の保護です。特に前立腺がんの放射線治療では、前立腺と直腸の間にスペーサーを注入することで、直腸への放射線照射量を低減し、直腸炎などの副作用を大幅に抑制することが可能になります。これにより、患者様のQOL(生活の質)が向上し、より高線量の放射線治療が可能となることで治療効果の向上も期待されます。乳がんの放射線治療においても、乳房組織と胸壁の間にスペーサーを挿入し、心臓や肺への放射線被曝を軽減する試みが行われています。次に、外科手術後の癒着防止も重要な用途です。腹部手術、婦人科手術、脊椎手術などにおいて、手術部位の組織や臓器が互いに癒着することを防ぎます。癒着は、慢性疼痛、腸閉塞、不妊症などの重篤な合併症を引き起こす可能性があるため、スペーサーによる予防は患者様の術後回復と長期的な健康維持に大きく貢献します。また、再建手術や神経修復手術などにおいて、一時的な組織分離や支持構造として利用されることもあります。さらに、薬剤送達システムとしての応用や、組織工学における細胞培養の足場としての利用も研究されています。

関連技術としては、まず生体材料科学の進歩が挙げられます。新しい生体適合性および生分解性高分子の開発、複合材料の設計、そしてそれらの材料特性を精密に制御する技術が、スペーサーの性能向上に直結しています。次に、薬剤送達システムとの融合です。スペーサーに抗炎症薬、抗菌薬、抗がん剤、成長因子などを組み込み、局所的に薬剤を徐放することで、治療効果を高めたり、合併症を予防したりする研究が進められています。低侵襲手術技術の発展も不可欠です。腹腔鏡手術やロボット支援手術といった低侵襲な手技において、注入型スペーサーは小さな切開部から正確に配置できるため、その利用が拡大しています。また、スペーサーの正確な配置と分解過程のモニタリングには、MRIやCTなどの画像診断技術が重要な役割を果たします。さらに、組織工学の分野では、スペーサーが細胞の増殖や組織再生を促す一時的な足場として機能する研究が進められており、将来的にはより能動的な治療介入が可能になる可能性があります。近年では、患者個々の解剖学的構造に合わせたカスタムメイドのスペーサーを製造するための3Dプリンティング技術も注目されています。

市場背景としては、高齢化社会の進展とそれに伴うがん罹患率の増加が、吸収性組織スペーサーの需要を牽引する主要な要因となっています。特に前立腺がんや乳がんの治療において、副作用軽減とQOL向上への意識が高まっていることが、スペーサーの普及を後押ししています。また、低侵襲手術の普及により、注入型スペーサーの需要が増加していることも市場拡大の一因です。患者様の治療成績向上と合併症リスク低減への医療現場の関心が高まる中、生体材料技術の進歩が新たな製品開発を促進しています。一方で、製品のコスト、規制当局による承認プロセス、長期的な有効性と安全性に関するデータ蓄積などが、市場成長における課題として挙げられます。主要な医療機器メーカーがこの分野に参入し、研究開発と製品ラインナップの拡充を進めており、グローバル市場は今後も堅調な成長が見込まれています。日本国内においても、患者様のQOL向上を目指す医療ニーズの高まりから、吸収性組織スペーサーの導入と普及が進んでいます。

今後の展望として、吸収性組織スペーサーはさらなる機能性の向上と応用範囲の拡大が期待されています。一つは、より高度な生体活性を持つスペーサーの開発です。単なる物理的なバリアとしてだけでなく、細胞の増殖や分化を促進する成長因子、幹細胞などを組み込むことで、組織の治癒や再生を積極的にサポートする「スマートスペーサー」が登場するでしょう。また、生体内の特定の刺激(pH、温度、酵素など)に応答して分解速度や薬剤放出パターンを変化させる「応答性材料」を用いたスペーサーの研究も進められています。これにより、個々の患者様の状態や治療段階に合わせた最適な機能を発揮することが可能になります。パーソナライズド・メディシンの進展に伴い、3Dプリンティング技術を活用して、患者様一人ひとりの複雑な解剖学的構造に完全にフィットするカスタムメイドのスペーサーがより一般的に利用されるようになるかもしれません。さらに、現在主にがん治療や外科手術で用いられているスペーサーが、再生医療、神経科学、心血管疾患治療など、より幅広い医療分野へと応用が拡大していく可能性も秘めています。生体適合性と分解制御技術のさらなる洗練により、吸収性組織スペーサーは未来の医療において、より安全で効果的な治療選択肢を提供する重要な役割を担っていくことでしょう。