細胞培養市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

細胞培養市場レポートは、製品(機器、消耗品)、細胞タイプ(哺乳類細胞など)、技術(2D細胞培養、3D細胞培養)、用途(バイオ医薬品生産、創薬・開発など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、欧州など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セルカルチャー市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、製品(機器、消耗品)、細胞タイプ(哺乳類細胞など)、技術(2D細胞培養、3D細胞培養)、用途(バイオ医薬品生産、創薬・開発など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、欧州など)別に市場を分析し、米ドル建てで市場予測を提供しています。

市場概要

* 調査期間: 2019年~2030年

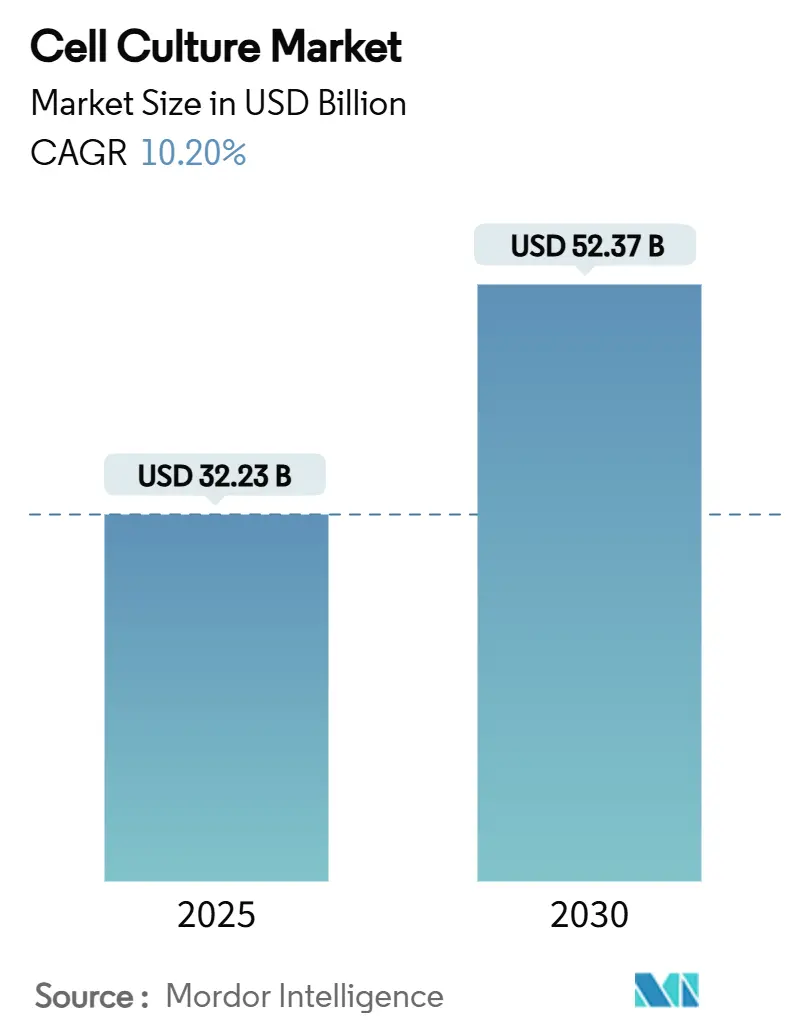

* 2025年の市場規模: 322.3億米ドル

* 2030年の市場規模: 523.7億米ドル

* 成長率 (2025年~2030年): 年平均成長率 (CAGR) 10.20%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Thermo Fisher Scientific、Danaher Corporation、Sartorius AG、Merck KGaA、Becton, Dickson and Companyなどが挙げられます(順不同)。

世界のセルカルチャー市場は、2025年の322.3億米ドルから2030年には523.7億米ドルに達し、CAGR 10.2%で成長すると予測されています。この成長は、バイオ製造の堅調な需要、幹細胞臨床試験の急増、再生医療に対する規制承認期間の短縮によって推進されています。自動化されたシングルユースバイオリアクター、無血清培地の革新、AIを活用したプロセス分析は、バッチあたりのコストを削減し、再現性を向上させることで、かつては小規模な研究段階で停滞していた治療法のスケールアップを可能にしています。主要なライフサイエンスベンダーは、サプライチェーンの回復力を強化し、技術移転サイクルを短縮するために、機器、消耗品、受託サービスを組み合わせた垂直統合を進めています。また、日本、中国、米国における地域産業政策は、生産施設建設を加速させ、患者への近接性を高め、国境を越えた物流リスクを低減しています。ウシ胎児血清(FBS)の供給制約と持続可能性への要求は、化学的に定義された動物由来成分不使用システムへの移行を加速させ、規制申請を簡素化し、倫理的なボトルネックを解消しています。

主要なポイント

* 製品カテゴリー別: 消耗品が2024年に54.25%の収益シェアを占め、機器は2030年までにCAGR 13.65%で拡大すると予測されています。

* 細胞タイプ別: 哺乳類細胞が2024年にセルカルチャー市場シェアの62.32%を占め、幹細胞は2030年までCAGR 11.85%で成長すると見込まれています。

* 技術別: 2Dシステムが2024年に75.24%のシェアで優位に立ちましたが、3D培養は2030年までCAGR 13.7%で進展しています。

* 用途別: バイオ医薬品生産が2024年にセルカルチャー市場規模の46.12%を占め、創薬は2030年までCAGR 12.5%で成長すると予測されています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年にセルカルチャー市場の40.5%を占め、学術・研究機関は2030年までCAGR 11.2%で拡大すると予想されています。

* 地域別: 北米が2024年にセルカルチャー市場の38.7%を占め、アジア太平洋地域は2030年までCAGR 14.1%で最も急速に成長すると予測されています。

主要企業

セルカルチャー市場の主要企業には、Thermo Fisher Scientific Inc.、Merck KGaA、Danaher Corporation、Sartorius AG、Lonza Group AG、Corning Incorporated、FUJIFILM Holdings Corporation、Becton, Dickinson and Company、Miltenyi Biotec B.V. & Co. KG、Bio-Rad Laboratories, Inc.などが含まれます。これらの企業は、製品ポートフォリオの拡大、戦略的提携、M&Aを通じて市場での競争力を強化しています。

市場の動向と課題

セルカルチャー市場は、再生医療、遺伝子治療、バイオ医薬品開発の進展により、今後も力強い成長が期待されます。しかし、高コストな設備投資、熟練した技術者の不足、規制要件の複雑さなどが、市場拡大の課題となる可能性があります。特に、3D培養やオルガノイド培養といった先進技術の普及には、さらなる技術革新とコスト削減が求められます。また、サプライチェーンの安定性確保も重要な課題であり、地域ごとの生産能力強化が引き続き推進されるでしょう。

このレポートは、細胞培養市場の現状と将来予測に関する詳細な分析を提供しています。細胞培養とは、細胞をその自然環境外で特定の管理された条件下で増殖させるプロセスを指します。

市場概要と予測

世界の細胞培養市場は、2025年には322.3億米ドルの規模に達し、2030年までには523.7億米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患の世界的な負担増加とそれに伴うバイオ医薬品需要の拡大。

* 自動化およびハイスループット細胞培養システムにおける技術的進歩。

* 細胞ベース研究に対する政府および民間資金の増加。

* 世界的な細胞・遺伝子治療の臨床試験パイプラインの拡大。

* 創薬および毒性試験における細胞ベースアッセイの採用増加。

* 動物由来成分不使用かつ持続可能なバイオ製造プラクティスへの移行。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 大規模なc GMP細胞培養施設の高い設備投資および運用コスト。

* 地域ごとの厳格な規制および品質コンプライアンス要件。

* 汚染リスクとバッチ失敗が生産経済に与える影響。

* 主要な培地、プラスチック製品、試薬のサプライチェーンの脆弱性。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 製品別: 機器(バイオセーフティキャビネット、遠心分離機、凍結保存装置、培養システム/バイオリアクター、インキュベーター、ピペッティング機器、顕微鏡・イメージングシステム、細胞計数器・分析装置、ろ過システム、アクセサリーなど)と消耗品(培地、無血清培地、血清(FBSおよび代替品)、試薬、緩衝液・塩類、サプリメント・増殖因子、凍結保護剤、プラスチック製品など)。

* 細胞タイプ別: 哺乳類細胞(初代細胞、連続細胞株)、幹細胞(胚性幹細胞、成体幹細胞、人工多能性幹細胞)、微生物細胞(細菌、酵母・真菌)、昆虫細胞。

* 技術別: 2次元細胞培養、3次元細胞培養(足場ベース、足場フリー)。

* 用途別: バイオ医薬品生産、創薬・開発、遺伝子・細胞治療製造、ワクチン生産、組織工学・再生医療、がん研究、診断・アッセイ開発、毒性試験・安全性評価。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、CROs・CDMOs、病院・診断ラボ、細胞バンク・バイオバンク。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。

主要な市場トレンドと成長セグメント

* 消耗品: 血清不足を背景に、化学的に定義された動物由来成分不使用の製剤への移行が進んでおり、培地と試薬が消耗品市場を牽引しています。

* 細胞タイプ: 幹細胞は、規制の迅速化、115件以上の活発な臨床試験、日本の資金投入により、年平均成長率(CAGR)11.85%で最も急速に成長している細胞タイプです。

* エンドユーザー: 高額な設備投資(CAPEX)と複雑なGMP要件により、製薬企業がアウトソーシングを推進しているため、CDMOs(医薬品開発製造受託機関)はCAGR 12.9%で収益シェアを拡大しています。

* 地域: アジア太平洋地域は、日本の大規模な公共投資と中国・インドにおけるインフラ整備の加速により、CAGR 12.8%で最も急速に成長しています。

競争環境

レポートでは、市場集中度、市場シェア分析、およびThermo Fisher Scientific Inc.、Merck KGaA、Sartorius AG、Danaher Corporation、Corning Incorporated、Lonza Group Ltd.などの主要企業のプロファイル(グローバル概要、事業セグメント、財務、製品・サービス、最近の動向など)が詳細に分析されています。

市場機会と将来展望

未開拓の分野や満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても言及されています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の世界的な負担の増加がバイオ医薬品の需要を促進

- 4.2.2 自動化およびハイスループット細胞培養システムの技術的進歩

- 4.2.3 細胞ベース研究に対する政府および民間資金の拡大

- 4.2.4 世界的な細胞・遺伝子治療の臨床試験パイプラインの成長

- 4.2.5 創薬および毒性試験における細胞ベースアッセイの採用増加

- 4.2.6 動物由来成分不使用および持続可能なバイオ製造慣行への移行

-

4.3 市場の阻害要因

- 4.3.1 大規模c GMP細胞培養施設の高い設備投資および運営コスト

- 4.3.2 地域全体にわたる厳格な規制および品質コンプライアンス要件

- 4.3.3 汚染リスクとバッチ不良が生産経済に与える影響

- 4.3.4 重要な培地、プラスチック、試薬のサプライチェーンの脆弱性

- 4.4 技術的展望

-

4.5 ポーターのファイブフォース

- 4.5.1 買い手の交渉力

- 4.5.2 供給者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 機器

- 5.1.1.1 バイオセーフティキャビネット

- 5.1.1.2 遠心分離機

- 5.1.1.3 極低温保存装置

- 5.1.1.4 培養システム / バイオリアクター

- 5.1.1.5 インキュベーター

- 5.1.1.6 ピペッティング機器

- 5.1.1.7 顕微鏡 & イメージングシステム

- 5.1.1.8 細胞計数器 & 分析装置

- 5.1.1.9 ろ過システム

- 5.1.1.10 アクセサリー(チューブ、コネクタ、継手)

- 5.1.2 消耗品

- 5.1.2.1 培地

- 5.1.2.2 無血清培地

- 5.1.2.3 血清(FBS & 代替品)

- 5.1.2.4 試薬

- 5.1.2.5 緩衝液 & 塩

- 5.1.2.6 補給品 & 成長因子

- 5.1.2.7 凍結保護剤

- 5.1.2.8 プラスチック製品(フラスコ、プレート、ディッシュ)

-

5.2 細胞タイプ別

- 5.2.1 哺乳類細胞

- 5.2.1.1 初代細胞

- 5.2.1.2 連続細胞株

- 5.2.2 幹細胞

- 5.2.2.1 胚性幹細胞

- 5.2.2.2 成体幹細胞

- 5.2.2.3 人工多能性幹細胞

- 5.2.3 微生物細胞

- 5.2.3.1 細菌

- 5.2.3.2 酵母 & 真菌

- 5.2.4 昆虫細胞

-

5.3 技術別

- 5.3.1 2次元細胞培養

- 5.3.2 3次元細胞培養

- 5.3.2.1 足場ベース

- 5.3.2.2 足場フリー

-

5.4 用途別

- 5.4.1 バイオ医薬品生産

- 5.4.2 創薬 & 開発

- 5.4.3 遺伝子 & 細胞治療製造

- 5.4.4 ワクチン生産

- 5.4.5 組織工学 & 再生医療

- 5.4.6 がん研究

- 5.4.7 診断 & アッセイ開発

- 5.4.8 毒性試験 & 安全性評価

-

5.5 エンドユーザー別

- 5.5.1 製薬 & バイオテクノロジー企業

- 5.5.2 学術 & 研究機関

- 5.5.3 CRO & CDMO

- 5.5.4 病院 & 診断検査室

- 5.5.5 細胞バンク & バイオバンク

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、最近の動向分析を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック株式会社

- 6.3.2 メルクKGaA

- 6.3.3 サルトリウスAG

- 6.3.4 ダナハーコーポレーション

- 6.3.5 コーニングインコーポレイテッド

- 6.3.6 ロンザグループ株式会社

- 6.3.7 エッペンドルフSE

- 6.3.8 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.9 アジレント・テクノロジーズ株式会社

- 6.3.10 バイオ・ラッド・ラボラトリーズ株式会社

- 6.3.11 プロモセルGmbH

- 6.3.12 テカン・グループ株式会社

- 6.3.13 セルジェニックスGmbH

- 6.3.14 富士フイルム・アーバイン・サイエンティフィック株式会社

- 6.3.15 グライナー・バイオワン・インターナショナルGmbH

- 6.3.16 ハイメディア・ラボラトリーズPvt株式会社

- 6.3.17 バイオスフェリックス株式会社

- 6.3.18 積水ゼノテックLLC

- 6.3.19 ミルテニー・バイオテックB.V. & Co. KG

- 6.3.20 アドバンスト・インスツルメンツLLC

- 6.3.21 ステムセル・テクノロジーズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

細胞培養とは、生体から分離した細胞を、生体外の人工的な環境下で増殖・維持させる技術の総称でございます。この技術は、細胞が生体内で活動するのと同様の条件、すなわち適切な温度、二酸化炭素濃度、pH、そして栄養素を含む培地、さらには無菌的な環境を整えることで実現されます。細胞培養は、生命科学研究の基盤であり、医薬品開発、再生医療、食品産業など、多岐にわたる分野で不可欠な技術として確立されております。

細胞培養にはいくつかの種類がございます。まず、組織から直接分離した細胞を培養する「初代培養」は、生体内の細胞に近い性質を持つ一方で、増殖寿命が限られているという特徴がございます。これに対し、半永久的に増殖能力を持つように改変された細胞を用いる「細胞株培養」は、均一な細胞を大量に安定して供給できるため、研究や産業利用において広く用いられております。培養様式としては、培養容器の表面に細胞を接着させて増殖させる「接着培養」と、培地中に細胞を浮遊させて増殖させる「浮遊培養」がございます。多くの動物細胞は接着培養を必要としますが、血液細胞や一部の腫瘍細胞などは浮遊培養が可能です。近年では、より生体内の環境を再現するために、細胞を三次元的に培養する「3D培養」が注目されており、スフェロイドやオルガノイドといった構造体を形成させることで、生体組織に近い機能や形態を再現することが可能になっております。また、培地の種類も進化しており、動物由来の血清を使用しない「無血清培地」や、さらに動物由来成分を一切含まない「無動物由来成分培地」の開発が進められており、品質の安定化や安全性向上に貢献しております。

細胞培養の用途は非常に広範でございます。基礎研究においては、細胞の生理機能の解明、疾患メカニズムの探求、遺伝子機能の解析などに不可欠なツールとして利用されております。医薬品開発の分野では、新規薬剤のスクリーニング、薬効評価、毒性試験などに細胞モデルが用いられ、開発期間の短縮とコスト削減に貢献しております。ワクチン製造においては、ウイルスを増殖させるための宿主細胞として、また抗体医薬品や組換えタンパク質などのバイオ医薬品製造においても、細胞は重要な生産工場としての役割を担っております。再生医療の分野では、iPS細胞やES細胞、間葉系幹細胞などの幹細胞を培養・増殖させ、損傷した組織や臓器の修復・再生を目指す治療法の開発に不可欠でございます。さらに、遺伝子治療においては、遺伝子を導入した細胞を培養・増殖させて患者に投与する技術が用いられております。近年では、食料問題の解決策の一つとして、動物の細胞を培養して食肉を生産する「培養肉」の研究開発も活発に進められております。

細胞培養を支える関連技術も多岐にわたります。細胞を無菌的に扱うための「無菌操作技術」は、クリーンベンチや安全キャビネットといった設備とともに、培養の成功に不可欠でございます。細胞の増殖や機能維持に最適な環境を提供する「培地開発技術」は、特定の細胞増殖因子や栄養素を組み合わせることで、多様な細胞の培養を可能にしております。また、温度やCO2濃度を精密に制御する「CO2インキュベーター」や、大量培養を可能にする「バイオリアクター」、さらには培養プロセスを自動化する「自動培養装置」といった「培養装置」の進化も著しいです。細胞の特性を解析するための「細胞解析技術」としては、顕微鏡観察、フローサイトメトリー、PCR、ウェスタンブロットなどが挙げられます。近年では、特定の遺伝子を改変する「ゲノム編集技術」や、個々の細胞の遺伝子発現を解析する「シングルセル解析」なども細胞培養と組み合わせて用いられ、より詳細な細胞機能の理解や改変が可能になっております。

細胞培養の市場背景は、バイオ医薬品市場の拡大、再生医療の進展、そして個別化医療への需要の高まりを背景に、堅調な成長を続けております。特に、抗体医薬品や遺伝子治療薬、細胞治療薬といった高機能な医薬品の開発・製造には、高度な細胞培養技術が不可欠でございます。市場の主要プレイヤーとしては、培地や試薬を提供するメーカー、培養装置を開発・製造するメーカー、そして細胞培養プロセスを受託するCMO(Contract Manufacturing Organization)などが挙げられます。一方で、培養コストの削減、スケールアップの課題、品質管理の標準化、そして細胞の安定供給といった課題も存在しております。これらの課題を解決するため、自動化技術の導入、AIを活用した培養条件の最適化、そして無血清・無動物由来成分培地のさらなる普及が進められております。

将来展望として、細胞培養技術はさらなる進化を遂げ、私たちの生活に深く関わっていくことが予想されます。再生医療分野では、iPS細胞やES細胞を用いた治療法がより一般化し、難病治療や臓器移植の代替手段として普及していくでしょう。培養肉の実用化は、持続可能な食料供給システムの一環として、食料問題の解決に貢献する可能性を秘めております。創薬の分野では、3D培養やオルガノイドを用いた疾患モデルの高度化により、より効率的かつ高精度な薬剤スクリーニングが可能となり、新薬開発の加速が期待されます。また、患者由来の細胞を用いた個別化医療の進展により、一人ひとりの患者に最適な治療法が提供されるようになるでしょう。これらの進展を支えるのは、ロボット技術やマイクロ流体デバイスなどを活用した培養プロセスの自動化・高効率化でございます。しかしながら、ES細胞やゲノム編集技術の利用に伴う倫理的課題や、社会受容性の確保も重要な検討事項であり、技術の発展と並行して社会的な議論が深まっていくことが求められます。細胞培養は、生命科学のフロンティアを切り開き、人類の健康と福祉に貢献し続ける基幹技術として、今後もその重要性を増していくことでしょう。