介護市場 規模・シェア分析 – 成長動向と予測(2026年~2031年)

長期介護市場レポートは、サービス(在宅医療、ホスピス、ナーシングケア、介護付き住宅など)、支払者(公的、民間保険、自己負担など)、年齢層(0~29歳、30~64歳、65~74歳など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

長期介護市場の概要:成長トレンドと予測(2026年~2031年)

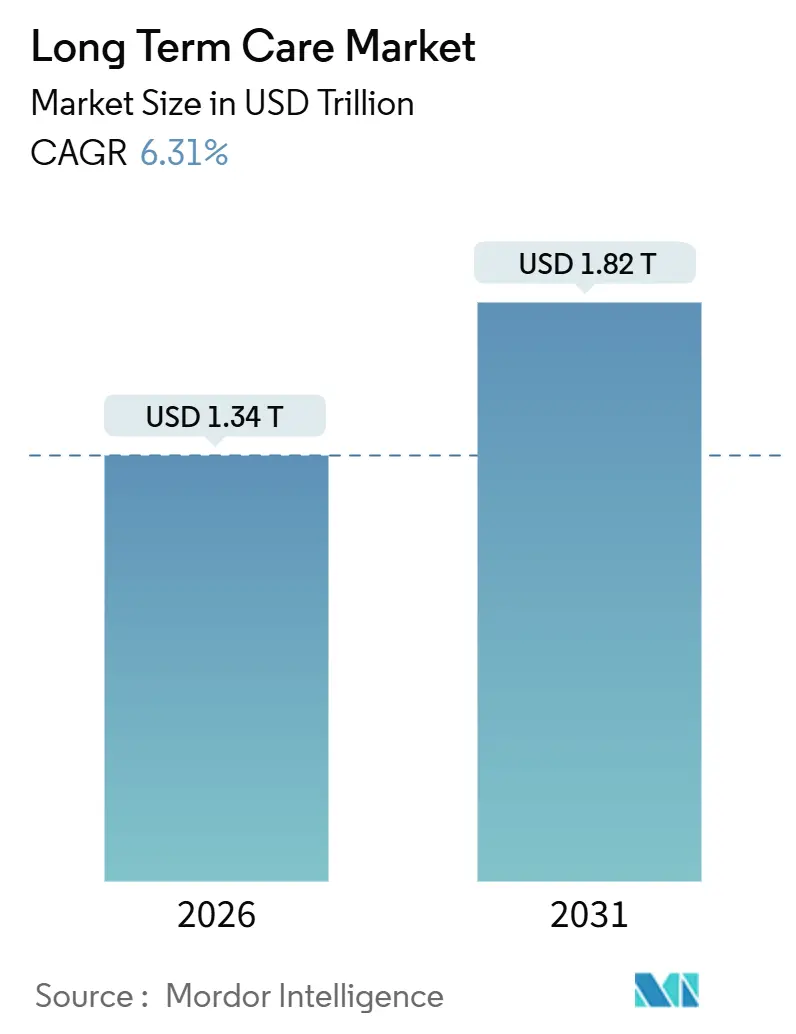

本レポートは、長期介護市場の規模、成長トレンド、分析について詳細に述べています。調査期間は2020年から2031年で、市場規模は2026年に1.34兆米ドルと推定され、2031年には1.82兆米ドルに達し、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.31%と予測されています。

市場の成長は、在宅および地域ベースのモデルへの支出を転換する意図的な政策、遠隔モニタリング技術への依存度の高まり、およびバリューベース契約への支払い者の移行を反映しています。2024会計年度には、メディケイドの在宅・地域ベースサービス(HCBS)支出が施設介護を上回り、低コストの環境での能力を解放し、AIを活用したケア連携の需要を刺激しました。民間保険会社は機能的成果条項を契約に組み込み、実証可能な品質指標を持たない事業者にとっては利益率を圧迫しています。賃金インフレと電子健康記録(EHR)の義務化はコスト圧力を加える一方で、技術調達のために規模を活用できるプロバイダー間の統合を加速させています。

主要なレポートのポイント

* サービス別: 2025年には在宅医療が長期介護市場シェアの44.55%を占め、成人デイケアセンターは2031年までに9.25%のCAGRで最も速い成長を記録すると予測されています。

* 支払い者別: 2025年には公的プログラムが支出の57.53%を占めましたが、マネージドケアおよびバリューベース契約は2031年までに7.85%のCAGRで拡大しています。

* 年齢層別: 2025年には65~74歳の成人が35.63%の収益を占めましたが、85歳以上の層は6.87%のCAGRで最も速く成長すると予測されています。

* 地域別: 2025年には北米が支出の40.53%を占めましたが、アジア太平洋地域は2031年までに8.21%のCAGRで成長すると予測されています。

世界の長期介護市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 有利な長期介護保険制度: 2024年には、米国の税制優遇措置により、慢性疾患特約付きのハイブリッド生命保険の販売が19%増加しました。保険会社は、看護師ホットラインや介護者トレーニングをバンドルすることで、政策保有者を在宅環境に誘導し、請求頻度を低下させています。日本の2025年の保険料改定では、受益者負担が10%に維持され、手頃な価格を保護し、プロバイダーの収益を維持しています。フランスは、月額のパーソナライズド・オートノミー手当(APA)を引き上げ、将来のインフレ連動を決定し、高度な依存状態にある高齢者の購買力を確保しています。これらの措置は、カバレッジを拡大し、需要を安定させることで、長期介護市場を拡大しています。

* 高齢者人口の増加によるサービス利用の促進: 中国では2024年に60歳以上の人口が21.1%に達し、年間3.2%で増加しており、施設能力を上回っています。韓国の2025年「シルバータウン」プログラムは、統合型高齢者居住施設を補助し、民間資本を新たな供給に誘導しています。2024年に住民の28.6%が65歳以上であったイタリアは、地域サービスギャップの中で移民介護者に依存しています。これらの人口動態は、特に介護施設滞在を遅らせるか代替する地域環境において、長期介護市場全体の需要を強めています。在宅サービスを拡大できる事業者は、増加する需要を取り込むことができます。

* 在宅・地域ベースのケアに対する政府のインセンティブ: メディケイドのHCBS支出は2024年に1,250億米ドルに達し、州の再均衡化努力を反映して介護施設の支出を上回りました。2025年には12州が、食事提供や住宅改修などの非医療的支援に資金を提供するための1115免除を受け、施設入所を削減しました。インフレ削減法は、連邦HCBSマッチング率を一時的に6ポイント引き上げ、直接介護労働者の賃金引き上げを可能にし、より高いベースライン支出を確固たるものにしました。EUの2024年長期介護戦略は、在宅介護のデジタル化に23億ユーロを割り当てました。これらの政策は、長期介護市場の地域ベースモデルへの移行を加速させています。

* AIを活用した遠隔モニタリングと予測分析: 高齢者向け遠隔モニタリングデバイスのFDA 510(k)申請は2024年に34%増加しました。2025年のJAMDA研究では、AI分析の導入後、介護施設の再入院が18%減少し、年間居住者あたり3,200米ドルの節約につながることが報告されました。メディケア・アドバンテージ・プランは、継続的なデータ共有に同意する受益者の保険料を免除し、デバイスの採用を促進しています。市民権局は2025年3月にウェアラブルに関するHIPAA規則を明確化し、クラウド送信を制限するためにベンダーをエッジコンピューティングに誘導しました。これにより生じる効率性と支払い者のインセンティブは、長期介護市場の対象となる基盤を拡大しています。

抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 新興経済国における消費者の意識の低さ: 南アジア、サハラ以南アフリカ、ラテンアメリカでは、長期介護サービスに対する消費者の認識が低いことが、市場の成長を長期的に抑制しています。

* 熟練看護師および介護者の人手不足: 米国の熟練看護施設における認定看護助手(CNA)の欠員率は2025年に13%に達し、契約労働に40%のコストプレミアムを強要し、利益率を侵食しています。労働統計局は、2024年から2034年にかけて在宅医療助手の需要が22%増加すると予測しており、これは全職種の平均3%をはるかに上回っています。ドイツは2024年に47,000人の介護職の空席を報告し、フィリピンおよびベトナムの看護師のビザを迅速化しています。日本は2040年までに69万人の労働者不足を予測し、不足を補うためにロボット工学に投資しています。持続的な人員不足は、長期介護市場全体の能力拡大を制限しています。

* データプライバシーとサイバーリスクの懸念: 北米およびEU(GDPR)では、データプライバシーとサイバーセキュリティに関する懸念が、技術導入とサービス提供に影響を与えています。

* インフレによる賃金上昇圧力: 2025年の米国の消費者物価インフレ率は3.2%に落ち着きましたが、医療および社会扶助部門の賃金は5.8%上昇しました。これは、労働供給の逼迫と、年間エスカレーター条項を含む新たな労働組合契約を反映しています。労働力は長期介護施設の運営費の60%~70%を占めるため、償還が連動して上昇しない限り、高騰する賃金は利益率を侵食します。メディケイドの支払いは、介護施設の収益の半分以上を占めますが、州議会が2年ごとに料金を改定するため、インフレに最大2年遅れることがよくあります。2024年第4四半期の熟練看護施設の平均稼働率は78.4%に低下し、損益分岐点である85%を下回り、2025年には92施設が破産を申請しました。アシストリビングの事業者はより大きな価格設定の自由度を持っていますが、月額料金が6,000米ドルを超えると家族は料金引き上げに抵抗するため、多くの市場で転嫁が制限されています。これに対応して、一部のプロバイダーは、ハウスキーピング、交通機関、社会活動を分離する段階的価格設定を導入し、居住者が支出を調整できるようにするとともに、事業者はより重度のクライアントから追加収益を得ています。

セグメント分析

* サービス別: 在宅医療が優勢、デイケアが急増

* 在宅医療は、2025年の長期介護市場収益の最大の割合(44.55%)を占めました。これは、2024年に340万人の加入者にサービスを提供したメディケアの在宅医療給付の強さによるものです。平均60日間のエピソード費用3,200米ドルは、15,000米ドルの病院再入院費用と比較して有利であり、支払い者のインセンティブと患者の好みが一致しています。堅牢なEHRを持つ機関は、再入院率が低いことを示しており、バリューベース契約の下での共有貯蓄ボーナスを獲得する立場にあります。

* 成人デイケアセンターは、規模は小さいものの、2031年までに年間9.25%で拡大すると予測されており、長期介護市場で最も速い成長率を示しています。2024年の参加者数は11%増加し、プログラムに記憶ケアトラックやドアツードアの送迎が追加されました。そのハイブリッド構造は、介護者が雇用を継続することを可能にし、費用のかかる施設入所を遅らせます。

* 看護介護施設は、80%未満の稼働率とメディケイド料金の遅延に苦しんでいますが、専門の認知症ユニットは、労働インフレを部分的に相殺するプレミアムを要求しています。

* アシストリビングは、自律性を求める自己負担世帯にアピールし、アメニティをアンバンドルする段階的サービスモデルで収益を獲得しています。

* ホスピスは、長期介護市場シェアの小さい部分ですが、2024年には224億米ドルを計上しましたが、滞在期間に対するより厳格な監視に直面しています。

* CMSの2024年GUIDE認知症ケアモデルは、サービスライン全体で月額ケア管理料を支払い、在宅医療、デイケア、レスパイトサービスを統合し、品質改善を実証する事業者に報酬を与えています。

* 支払い者別: マネージドケアが拡大、フィー・フォー・サービスが後退

* 公的プログラムは、2025年の支出の57.53%を占め、長期介護市場の資金調達におけるメディケイドの中心的な役割を強調しています。しかし、州がマネージド長期サービスおよびサポートプランにリスクを移行するにつれて、キャピテーション型のマネージドケアおよびバリューベース契約は7.85%のCAGRで増加しています。プロバイダーは、プランによって異なる利用管理および品質報告基準を満たす必要があり、管理上の複雑さが増しています。2025年の調査では、機関の63%が文書化要件を最大の課題として挙げています。それにもかかわらず、品質ベンチマークを達成するプロバイダーは、共有貯蓄補助金を得て、利益率を向上させることができます。

* 民間保険(ハイブリッド保険を含む)は、控えめなシェアですが、引受会社が保険数理モデルを洗練させ、ケア連携サービスをバンドルするにつれて成長しています。

* 自己負担は、特にメディケイドの適用範囲が限られており、世帯資産がギャップを埋めるアシストリビングにおいて、依然として重要な支出です。2024年に65歳になるアメリカ人のほぼ半数が、生涯で10万米ドルを超える長期介護費用に直面しています。

* 年齢層別: 最も高齢のコホートが最速で拡大

* 65~74歳の成人は、2025年の収益の35.63%を占めました。これは、比較的健康なベビーブーマー世代が成人デイケアや低重症度の在宅サービスを好むことを反映しています。

* 85歳以上のグループは、規模は小さいものの、2031年までに6.87%のCAGRで成長すると予測されており、他のすべての年齢層を上回り、高重症度サービスの長期介護市場規模を押し上げています。このコホートの3分の1はアルツハイマー病または関連する認知症を患っており、一人当たりの介護費用は2倍になります。

* プロバイダーは、機能維持を目的とした予防プログラム(例:2年間で介護施設入所を30%削減したCAPABLEモデル)で、中年高齢者(75~84歳)にサービスを提供しています。

* 30~64歳の障害を持つ成人は、地域支援のためにメディケイド免除に依存しており、小児長期介護はより広範な長期介護市場内のニッチな分野にとどまっています。

地域分析

* 北米は、2025年の長期介護市場支出の40.53%を占め、2024年の米国の4,500億米ドルの支出に牽引されました。連邦政府の支払い者は、施設看護および在宅医療の償還を支配していますが、民間支払いはアシストリビングおよび継続介護退職者コミュニティの費用を負担しています。カナダの州の在宅介護プログラムは、統合された医療・社会モデルを追求していますが、広大な地方州は、単位コストを膨らませる人員不足に苦しんでいます。メキシコは2025年に1,000未満の認可された介護施設を記録し、地域保健ワーカーを訓練し、家族介護者に手当を支払うパイロットプログラムを開始しました。

* アジア太平洋地域は、8.21%のCAGRで最も速く成長している地域であり、日本の成熟した保険制度、中国の在宅ロボット補助金、韓国のシルバータウンイニシアチブに牽引されています。日本は2024会計年度に長期介護に11.2兆円(750億米ドル)を費やし、その70%が在宅およびデイケアサービスに充てられました。中国は2025年に、労働力が不足している地方の高齢者を支援するためのロボット導入のために15都市を選定しました。インドの初期段階の長期介護市場は、2024年に高齢者居住施設に1億8,000万米ドルのプライベートエクイティを引き付けましたが、依然として断片化されています。

* ヨーロッパは、ドイツ、英国、フランス、イタリア、スペインを通じて大きなシェアを占めています。ドイツは2025年にPflegeversicherung給付を5%引き上げ、軽度認知障害の補償を追加し、18万人の対象者を拡大しました。英国は資産調査を厳格化し、費用を家族に押し付け、民間負担の在宅介護需要を刺激しています。フランスは2024年にAPA給付を拡大し、世帯の購買力を維持しました。イタリアの南部州は、地域格差を反映して、非公式経済の移民介護者に依存しています。

* その他の地域では、湾岸協力会議(GCC)が駐在員および国民向けの高齢者居住キャンパスに投資しています。ブラジルの2024年国家長期介護政策は、地方の在宅介護拡大のための連邦基準と共同資金調達を設定しています。オーストラリアは2024年に星評価システムを導入し、検査を強化し、コンプライアンスコストを上昇させましたが、透明性を向上させました。

競争環境

長期介護市場は中程度の集中度を特徴としています。大手事業者は、EHR調達や労働力調達のために規模を活用する一方で、地域チェーンや独立系事業者は、文化的に合わせた認知症プログラムなどのニッチなニーズを満たしています。2025年の認定看護助手(CNA)の賃金インフレ率12%は、営業利益率を圧迫しました。Brookdale Senior Livingは、リスクベース契約交渉を強化するため、2025年に200のコミュニティで環境センシング設備の導入を約束しました。Ensign Groupは、紹介ネットワークを強化するために16の熟練看護施設を買収し、Encompass Healthは、急性期病院との合弁事業を形成し、在宅医療部門に供給する急性期後経路を組み込みました。

独立した介護者と家族をマッチングさせるベンチャー支援プラットフォームは、多額の資金を調達し、より高い手取り賃金を提供することで、従来の機関に圧力をかけています。しかし、CMSのファイブスター品質評価システムと州のライセンスは、既存企業を保護する規制上のハードルを生み出しています。マネージドケアの支払い者は、リアルタイムのデータ交換をますます要求しており、認定されたEHRモジュールを持たない事業者は、大量の紹介チャネルから排除されるリスクがあります。したがって、企業の戦略は、償還リスクを管理するために、技術導入、労働力パイプライン、およびサービスラインの多様化に集中しています。

サイバーセキュリティは、取締役会レベルの優先事項となっています。保健福祉省は、2024年に長期介護事業体に関わる87件のデータ侵害を記録しました。大手チェーンはゼロトラストアーキテクチャとスタッフ研修に投資していますが、小規模プロバイダーは社内専門知識が不足していることが多く、より資本力のある企業がコンプライアンスに準拠したネットワークを拡大するための買収ターゲットとなっています。全体として、長期介護業界は、支払い者のデータ要求を満たし、賃金上昇を吸収できる組織を中心に統合が進んでいます。

長期介護業界の主要企業

* Brookdale Senior Living, Inc.

* Extendicare, Inc.

* Sunrise Senior Living

* Atria Senior Living, Inc.

* Sonida Senior Living

最近の業界動向

* 2025年11月: 長期介護保険は、約700万人のアメリカ人をカバーし、自宅、地域環境、または施設でサービスを受ける柔軟性を提供しました。

* 2025年10月: Provider Partnersは、バリューベースケア(VBC)サービスを介護施設のワークフローに直接組み込み、機能的成果に結びついた貯蓄を共有するバリューベースケアプログラムを開始しました。

本レポートは、長期介護市場の詳細な分析を提供しています。この市場は、90日以上にわたり日常生活動作の支援を必要とする個人に対し、医療および非医療サポートを提供する正式なプロバイダーが生み出す価値を対象としており、在宅医療、ホスピス、ナーシングケア、アシストリビング施設、成人デイケアセンターなどが含まれます。2025年時点のクライアント料金または公的償還からの収益のみが計上され、非公式な家族介護や急性期病院内のリハビリテーションユニットなどは除外されています。

市場規模は2026年に1.34兆米ドルに達し、2031年までに1.82兆米ドルに拡大すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 有利な長期介護保険制度の普及

* 高齢者人口の増加によるサービス利用の促進

* 在宅および地域ベースケアに対する政府のインセンティブ

* AIを活用した遠隔モニタリングと予測分析の進化

* 日常生活動作を支援するスマートホームロボットの統合

* 在宅高齢者ケアプラットフォームへのベンチャーキャピタル投資

一方、市場の成長を抑制する要因としては、以下の課題が指摘されています。

* 新興経済国における消費者の認知度不足

* 熟練した看護師および介護者の労働力不足

* コネクテッドデバイスにおけるデータプライバシーとサイバーリスクの懸念

* インフレによる施設運営者の賃金圧力の上昇

サービス別では、在宅医療が2025年に44.55%と最大のシェアを占めており、これはメディケアの適用範囲の広さと、病院再入院と比較してエピソードコストが低いことに起因しています。

地域別では、アジア太平洋地域が2031年までに年平均成長率8.21%で最も急速に成長すると予測されています。これは、日本の保険制度改革や中国のロボット補助金などが原動力となっています。

プロバイダーにとって最大の運用上の課題は、依然として深刻な労働力不足です。2025年には米国の認定看護助手の欠員率が13%に達し、欧州や日本でも同様のギャップが見られます。

支払い者(ペイラー)は市場に大きな影響を与えています。メディケイドやマネージドケアプランは、償還を機能的アウトカムと連動させることで、事業者に相互運用可能な電子カルテ(EHR)や遠隔モニタリングツールの導入を促しています。

技術投資は成果を上げており、AIを活用した分析を導入した施設では、病院再入院率が18%削減され、居住者一人あたり年間約3,200米ドルの節約につながり、リスクベース契約における立場を向上させています。

本レポートは、サービス(在宅医療、ホスピス、ナーシングケア、アシストリビング施設、成人デイケアセンターなど)、支払い者(公的、民間保険、自己負担、マネージドケア・バリューベース契約)、年齢層(0-29歳から85歳以上まで)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多角的なセグメンテーション分析を提供しています。

調査手法は、ホームケアネットワーク管理者や老年医学専門家への一次調査、公的機関の統計や企業財務データに基づく二次調査、そして市場規模の算出と予測にトップダウンおよびボトムアップのアプローチを組み合わせた堅牢なものです。65歳以上の人口増加、認知症の有病率、介護者の平均賃金、メディケイドHCBS(Home and Community-Based Services)ウェイバーの普及率、施設の稼働率、平均滞在期間などが主要なモデルドライバーとして用いられています。

競合情勢分析では、市場集中度、市場シェア分析、Amedisys Inc.、Benesse Style Care、Home Instead Inc.など主要20社の企業プロファイルが含まれており、市場の機会と将来の展望についても考察されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 有利な介護保険制度

- 4.2.2 高齢者人口の増加によるサービス利用の促進

- 4.2.3 在宅・地域密着型ケアに対する政府のインセンティブ

- 4.2.4 AIを活用した遠隔監視と予測分析

- 4.2.5 日常生活動作のためのスマートホームロボットの統合

- 4.2.6 在宅高齢者ケアプラットフォームへのベンチャーキャピタル資金提供

- 4.3 市場の阻害要因

- 4.3.1 新興経済国における消費者の認知度の低さ

- 4.3.2 熟練看護師および介護士の人材不足

- 4.3.3 接続デバイスにおけるデータプライバシーとサイバーリスクの懸念

- 4.3.4 インフレによる施設運営者への賃金圧力の上昇

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 サービス別

- 5.1.1 在宅医療

- 5.1.2 ホスピス

- 5.1.3 看護ケア

- 5.1.4 介護付き住宅施設

- 5.1.5 成人デイケアセンター

- 5.1.6 その他のサービス

- 5.2 支払者別

- 5.2.1 公的

- 5.2.2 民間保険

- 5.2.3 自己負担 / 自己資金

- 5.2.4 マネージドケア&バリューベース契約

- 5.3 年齢層別

- 5.3.1 0-29歳

- 5.3.2 30-64歳

- 5.3.3 65-74歳

- 5.3.4 75-84歳

- 5.3.5 85歳以上

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Amedisys Inc.

- 6.3.2 Atria Senior Living

- 6.3.3 Benesse Style Care

- 6.3.4 Brookdale Senior Living

- 6.3.5 Clariane SE

- 6.3.6 Diversicare Healthcare Services

- 6.3.7 Encompass Health (Home Health)

- 6.3.8 Extendicare Inc.

- 6.3.9 Genesis Healthcare

- 6.3.10 Home Instead Inc.

- 6.3.11 Interim HealthCare Inc.

- 6.3.12 Kindred at Home

- 6.3.13 LHC Group

- 6.3.14 National Healthcare Corp.

- 6.3.15 Orpea Group

- 6.3.16 Revera Inc.

- 6.3.17 Sonida Senior Living

- 6.3.18 Sunrise Senior Living

- 6.3.19 The Ensign Group

- 6.3.20 VITAS Healthcare

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「介護」とは、高齢や病気、あるいは障害などにより、日常生活において何らかの支援が必要な方々に対して行われる、身体的、精神的、社会的なサポート全般を指す言葉でございます。その目的は、支援を必要とする方々が尊厳を保ちながら、可能な限り自立した質の高い生活を送れるよう支えることにあります。単に身体的な介助に留まらず、精神的なケアや社会参加の促進、生活環境の整備など、多岐にわたる支援が含まれる包括的な概念でございます。

介護の形態は、提供される場所やサービス内容によって多種多様に分類されます。まず、提供場所による分類では、「在宅介護」と「施設介護」が挙げられます。在宅介護は、ご自宅で生活しながら受けるサービスであり、訪問介護、訪問入浴介護、訪問看護、通所介護(デイサービス)、短期入所生活介護(ショートステイ)などが含まれます。一方、施設介護は、特別養護老人ホーム、介護老人保健施設、介護医療院、有料老人ホーム、サービス付き高齢者向け住宅といった施設に入所して受ける介護を指します。次に、サービス内容による分類では、食事、入浴、排泄、着替え、移動などの直接的な介助を行う「身体介護」と、掃除、洗濯、調理、買い物などの家事援助を行う「生活援助」が主な柱となります。これらに加え、精神的なサポートや生活に関する相談、情報提供、さらには身体機能の維持・向上を目的とした機能訓練なども重要なサービス内容でございます。また、公的な介護保険制度に基づくサービスだけでなく、介護保険の対象とならない方々への地域支援事業や、利用者が全額自己負担する自費サービスも存在し、多様なニーズに応えています。

具体的な介護サービスとしては、まず「訪問介護」が挙げられます。これは、ホームヘルパーが利用者のご自宅を訪問し、身体介護や生活援助を提供するものです。次に「通所介護(デイサービス)」は、利用者が施設に通い、入浴、食事、レクリエーション、機能訓練などを受けるサービスで、社会的な交流の機会も提供します。「短期入所生活介護(ショートステイ)」は、利用者が短期間施設に入所して介護を受けるもので、ご家族の介護負担軽減を目的として利用されることが多いです。「訪問看護」では、看護師がご自宅を訪問し、医療的なケアや健康管理を行います。その他、車椅子や介護ベッドなどの「福祉用具の貸与・購入」や、手すりの設置、段差解消といった「住宅改修」に対する費用補助も重要なサービスです。施設サービスとしては、特別養護老人ホームや介護老人保健施設などでの長期的な生活支援があり、また、地域に密着した「地域密着型サービス」として、小規模多機能型居宅介護や認知症対応型共同生活介護(グループホーム)なども提供されています。

近年、介護分野ではテクノロジーの活用が急速に進んでおります。特に注目されるのが「介護ロボット」です。利用者の抱え上げをサポートする「移乗支援ロボット」、歩行能力の維持・向上を支援する「歩行支援ロボット」、センサーやカメラで利用者の状態を監視し、転倒などの異常を検知する「見守りロボット」、さらには会話やレクリエーションを通じて精神的なケアを提供する「コミュニケーションロボット」などが開発・導入されています。また、「ICT(情報通信技術)」や「IoT(モノのインターネット)」も不可欠な要素です。ベッドセンサーや人感センサーによる見守り、AIを活用した介護記録の自動作成やケアプランの最適化、ウェアラブルデバイスによるバイタルデータの常時モニタリング、オンライン面会や遠隔医療などが挙げられます。VR(仮想現実)やAR(拡張現実)技術も、認知症の方への回想法やリハビリテーションのモチベーション向上に活用され始めており、介護記録システムもタブレットやスマートフォンを用いることで、記録の効率化と情報共有の迅速化に貢献しています。

日本の介護市場は、世界でも類を見ない速さで進む少子高齢化を背景に、極めて大きな変革期を迎えています。介護を必要とする高齢者の増加は顕著であり、特に2025年には団塊の世代が後期高齢者となる「2025年問題」として、介護需要のさらなる増大が予測されています。この需要増に対し、介護職員の確保が追いついていないのが現状です。賃金水準、身体的・精神的負担の大きさ、社会的な評価などが課題とされ、介護人材の不足は深刻化の一途を辿っています。また、在宅介護が主流である中で、ご家族、特に女性や高齢の配偶者への介護負担が大きく、介護離職や共倒れのリスクも指摘されています。高齢化に伴う医療費・介護費の増大は、社会保障費全体を圧迫しており、持続可能な制度設計が喫緊の課題です。このような状況の中、住み慣れた地域で自分らしい生活を最期まで送れるよう、医療・介護・予防・住まい・生活支援が一体的に提供される「地域包括ケアシステム」の構築が全国的に推進されています。

将来の介護は、これらの課題を克服し、より質の高いサービスを提供するために、さらなる進化を遂げることが期待されます。まず、介護ロボットやICT/IoTといったテクノロジーの活用は、介護職員の負担軽減、サービスの質の向上、そして利用者の自立支援に不可欠な要素となるでしょう。データに基づいた個別最適化されたケアの実現が期待され、AIによる予測分析なども進むと考えられます。次に、介護人材の確保と定着は引き続き重要な課題であり、介護職員の処遇改善、キャリアパスの明確化、外国人材の活用、多様な働き方の推進などにより、人材不足の解消と定着率向上が図られるでしょう。また、介護が必要となる前の段階での「予防」と「健康寿命の延伸」がより重視されます。地域住民が主体となった健康増進活動や、AIを活用したパーソナルな健康アドバイスなどが普及する可能性があります。地域包括ケアシステムは、医療と介護の連携強化、多職種協働の推進、地域住民の参加を促すことで、より包括的で質の高いサービス提供体制へと深化していくでしょう。さらに、認知症ケアの専門性向上、看取り介護の充実、若年性認知症や障害者介護との連携など、個々の利用者の多様なニーズに応じたきめ細やかなサービスが求められます。そして、介護保険制度の持続可能性を確保するため、財源確保と給付のバランスを保ちながら、自己負担割合の見直しやサービス内容の重点化など、継続的な議論と改革が行われることになります。これらの取り組みを通じて、誰もが安心して老いることができる社会の実現を目指していくことになります。