世界の医療用シミュレーション市場:製品・サービス別、サービス・ソフトウェア別、忠実度別、エンドユーザー別、提供形態別、地域別 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療シミュレーション市場は2025年に26.2億ドルに達し、2030年には年平均成長率14.09%で50.7億ドルに達すると予測されています。

触覚対応のバーチャルリアリティ、人工知能によるコンピテンシー分析、厳格化する患者安全義務の融合により、臨床医がスキルを習得・維持する方法が再構築されつつあります。

教育機関は、ハードウェア中心のラボから、学内の壁を越えてトレーニングを拡張する柔軟なクラウド対応プラットフォームへと移行しつつあります。ハプティクス、フォースフィードバック、予測分析などの研究開発に資金を提供するため、ベンダーは規模を拡大しようとしています。

北米は依然として医療シミュレーション市場にとって最大の地域顧客ですが、アジア太平洋地域は病院の拡張と政府資金による医療教育の能力向上を背景に成長が加速しています。

レポートの主なポイント

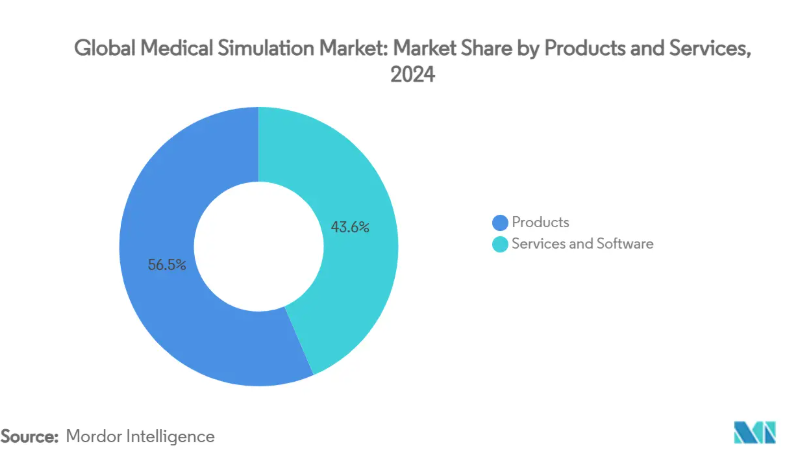

- 製品・サービス別では、2024年の医療シミュレーション市場は製品が56.45%の収益シェアでリード、サービス・ソフトウェアは2030年まで14.71%のCAGRで成長すると予測。

- 忠実度別では、低忠実度プラットフォームが2024年の医療シミュレーション市場シェアの44.35%を獲得、高忠実度ソリューションは2030年まで14.61%のCAGRで拡大する見込み。

- エンドユーザー別では、学術・研究機関が2024年の医療シミュレーション市場規模の47.67%を占め、病院・手術センターは2030年までのCAGRが14.68%と最速を記録。

- 提供形態別では、オンプレミスのシミュレーションラボが2024年の医療シミュレーション市場規模の54.56%を占めていますが、クラウドベースのプラットフォームは14.56%のCAGRで進展しています。

- 地域別では、北米が2024年の売上高の41.45%を占めたのに対し、アジア太平洋地域は2030年までのCAGRが14.78%になる見込み。

触覚シミュレータとVR/ARシミュレータの技術的進歩

触覚フィードバックと没入型ビジュアライゼーションは、研究室からカリキュラムの主流へと移行しました。156の歯科学校を対象とした世界的な調査では、強い関心があることが確認されましたが、35%がシステムの複雑さを、28%が予算不足を挙げており、技術的およびコスト的な障壁が浮き彫りになりました。早期導入に成功した歯科大学では、優れたトレーニングの成果を学生や教員の採用ツールとして活用しています。NVIDIAがGE HealthCareと共同で取り組んでいるIsaac for Healthcareプラットフォームは、画像診断へのクロスオーバーを示し、対応可能な医療シミュレーション市場を拡大しています。RetinaVRのようなポータブル機器も参入コストを下げており、ハードウェアの制約が少なくなっていることを示しています。

患者安全の義務化とゼロハームイニシアチブへの注目の高まり

規制当局が安全指標を厳格化する中、シミュレーションはオプションの強化からコンプライアンス要件へと変化しています。医療シミュレーション学会(Society for Simulation in Healthcare)は、デブリーフィングと専門的整合性の基準を満たす必要がある240以上のセンターを認定しています。INACSLによる認定プログラムは、より高い授業料が要求される認定プロバイダーのプレミアム層を形成しています。ある複数施設による調査では、シミュレーション介入後にコンピテンシーのスコアが30点満点中6.3点から25.7点に上昇したことが記録されており、新しいラボの予算を正当化する根拠となっています。医療システムは現在、シミュレーション予算を裁量的支出ではなく、中核的インフラとして扱っています。

低侵襲手術とロボット手術に対する需要の高まり

ロボット支援手術は、スケーラブルなトレーニングの緊急性を高めています。労働力予測では、2030年までにロボット手術の資格を持つ外科医が55,000~150,000人不足すると警告されています。VRカリキュラムは従来型手段よりも強力な精神運動スコアを提供していますが、機器の価格が高いため、導入は資金力のあるセンターに限られています。3Dプリンターによる合成臓器モデルが動物モデルに取って代わり、再現性が向上し、倫理的な懸念が軽減されつつあります。シミュレーターとロボットサービス契約をバンドルできるベンダーは、特に手術件数が急増しているアジア太平洋地域で、持続的な収益源を開拓しています。

パーソナライズされたスキルスコアリングのためのAI駆動型コンピテンシー分析

AIアルゴリズムは現在、脊椎手術の専門知識を92%の精度と100%の感度で分類しています。アメリカ国防総省は、120の医療AIユースケースをカタログ化し、MHSデジタルヘルス戦略にシミュレーションを組み込み、機関としてのコミットメントを強調しました。マルチエージェントプラットフォームはシナリオ開発時間を最大80%短縮しますが、アルゴリズムの偏りを避けるために強力なガバナンスが必要です。Virtual Operative Assistantのような説明可能なAIフレームワークは、パフォーマンス評価ロジックを明らかにすることで、訓練生の受容性を向上させます。

フルミッションシミュレータの高い資本コストとライフサイクルコスト

包括的なシミュレーションセンターの立ち上げコストは、1平方フィートあたり165~17,000米ドルであり、リソースに制約のある地域ではアクセスが制限されます。この価格差は、VRスクリーンと3Dプリント部品を融合させたハイブリッドモデルの研究開発に拍車をかけています。メンテナンスとキャリブレーションの費用は依然としてハードルですが、即席のタスク・トレーナーは一時的にギャップを埋めています。予算のプレッシャーは、サイバーセキュリティへの支出の増加によってさらに深刻化しており、病院のIT割り当ての12~15%に達すると予測され、資本の利用可能性をさらに圧迫しています。

クラウドプラットフォームにおけるサイバーセキュリティと学習者データプライバシーへの懸念

医療はサイバー攻撃の標的として最も狙われやすい産業であり、シミュレーションベンダーは現在、FDAのサイバーセキュリティ開示規則により厳しく対応する必要があります。インドの病院ネットワークだけでも攻撃件数の世界トップ5にランクインしているため、機関はコストが高くつくにもかかわらず、オンプレミスのソリューションで機密性の高い学習者データをリングフェンス化する必要に迫られています。アメリカ国防総省のレッドチームテストにより、医療AIスタックの脆弱性と偏りが露呈し、市場の警戒感が強まりました。小規模プロバイダーは必要なセキュリティ管理のための資金調達に苦労しており、特に規制の厳しい地域ではクラウドシミュレーションの展開が遅れています。

セグメント分析

製品・サービス別 ソフトウェアソリューションが市場進化を牽引

2024年の売上高の56.45%は製品が占めるが、機関投資家がコンテンツライブラリやアナリティクス・アズ・ア・サービス(SaaS)に軸足を移しているため、サービス&ソフトウェアは年率14.71%の成長。医療シミュレーションのサービス&ソフトウェア市場規模は、2025年から2030年にかけて年平均成長率14.71%で拡大すると予測されます。ウェブホスティングプラットフォームは、高価なマネキンを複製することなく多拠点展開を可能にし、学習者1人当たりの費用を削減します。AIベースのシナリオビルダーは、目標、スクリプト、評価ルーブリックを自動生成することで、教員不足を緩和します。ハードウェアでは、腹腔鏡やロボットのカリキュラム需要があるため、インターベンショナル・シミュレーターは依然として高価格です。一方、タスクトレーナーは、個別のコンピテンシーに焦点を当てたコスト重視の購入者にアピールします。ペーシェントシミュレーターは、学部課程で足場を固めていますが、買い替えサイクルが遅くなっています。ベンダーは、フォースフィードバック特許を手術製品にバンドルし、スイッチングコストを引き上げ、メンテナンスの収益源を確保するようになっています。

第2世代のクラウドモジュールは、シングルサインオンで学習管理システムと直接統合できるようになり、導入が容易に。サブスクリプション価格は、資本支出を営業予算にシフトし、予測可能なキャッシュフローを求める財務部門を喜ばせます。オープンAPIアーキテクチャにより、病院のITチームは、より広範なワークフォース分析ダッシュボードにパフォーマンスデータを供給し、部門横断的な価値を生み出すことができます。ソフトウェアエコシステムが成熟するにつれ、プロバイダーは生のポリゴン数ではなく、物理エンジンの忠実度やリアルタイムデータキャプチャの粒度によって差別化を図っています。レガシー・ハードウェア中心のサプライヤーを凌駕するピュアプレイのSaaS参入企業間の競争は激しさを増しています。

忠実度別:低忠実度優位にもかかわらず高忠実度イノベーションが加速

低忠実度ソリューションは、手頃な価格で持ち運びができ、メンテナンスが容易なため、2024年の医療シミュレーション市場で44.35%のシェアを維持。しかし、高忠実度システムは優れた認知的没入感をもたらし、2030年までの年平均成長率は14.61%で推移しています。研究によると、高忠実度マネキンを使用した実験グループは、平均能力スコア73.3を達成し、対照コホートの61.4を上回りました。したがって、高忠実度プラットフォームの医療シミュレーション市場規模は、一般市場の成長率を上回るでしょう。中忠実度装置は、リアルさと予算のバランスをとる機関のニッチを埋めるもので、多くの場合、完全没入型スイートへの足がかりとなります。

研究開発の焦点は、マネキンのメカニクスから、物理学ベースのエンジンがVR環境でリアルなティッシュ反応を生成するソフトウェア定義忠実度へとシフトしています。ハイブリッド構成では、ヘッドマウントディスプレイと3Dプリントされた臓器ブロックが組み合わされるため、学習者は空間的な方向と触覚的な手がかりの両方を得ることができます。センサーの価格が下がるにつれ、低忠実度のタスクトレーナーでさえ、モーショントラッキングモジュールを追加し、セグメンテーションラインをぼやかしています。成果ベースの調達に向かう市場トレンドは、バイヤーが技術的な仕様書ではなく、学習効果で忠実度を評価するよう促しています。ピアレビューを受けた検証研究を発表しているベンダーは、特に認定を重視する地域において、市場への提案力を強化しています。

エンドユーザー別:病院の採用がトレーニングの変革を加速

学術・研究機関の2024年の売上は47.67%で、依然として中核顧客ですが、CAGR 14.68%で最も急成長しているのは病院です。訴訟リスクの高まりと金額ベースの償還モデルが、病院のコンピテンシー管理への投資を後押し。クリーブランド・クリニックのVRイニシアチブは、複数のキャンパスで統一されたトレーニングを実証しましたが、スタッフの帯域幅の制限を露呈しました。そのため、病院における医療シミュレーションの市場シェアは、予測期間中に着実に上昇すると思われます。軍事・防衛機関は極限環境シナリオの開拓を続けており、技術移転契約を通じて民間の外傷カリキュラムに影響を与えています。医療機器メーカーは、外科医の資格認定や製品テストのためにシミュレーションラボを活用しています。Certaraのバイオシミュレーション事業は、すでに2,300社の製薬企業にサービスを提供しており、産業横断的な応用が可能であることを証明しています。

また、病院はシミュレーションの評価指標を利用してMagnet認定やJoint Commissionの要件をサポートし、トレーニングへの投資を機関の評価に結び付けています。電子カルテデータとの電子統合により、チームはヒヤリハット事例を再現して根本原因を分析することができます。ベンダーがホストするクラウドポータルにより、複数施設のベンチマークが容易になり、ベストプラクティスの普及が加速します。スタッフの定着率が戦略的KPIになるにつれ、没入型トレーニングは専門能力開発のメリットとして社内でマーケティングされ、競争の激しい労働市場で人事チームが人材を引き付け、確保するのに役立っています。

配信モード別: クラウド移行がトレーニングへのアクセスを再構築

オンプレミスのラボは依然として54.56%を占め、データ主権と機器管理のために選ばれています。しかし、クラウドとリモートモジュールは年間14.56%増加しており、2027年以降はオンプレミスの成長を上回るでしょう。クラウドプラットフォームの医療シミュレーション市場規模は、機関がローカルGPUなしで完全な物理エンジンをホストする仮想デスクトップを導入するにつれて拡大しています。パンデミック時代のパイロット試験では、学生が遠隔VRセッションを通じて同等の知識スコアを達成できることが証明され、ハイブリッド配信のための恒久的な予算枠が開かれました。GigXR-CAEアライアンスのようなプロバイダー・パートナーシップは、マネキン・セッションにAI音声エージェントをオーバーレイし、物理学習者と仮想学習者をリアルタイムで同期させます。

カーボンニュートラルなラボのコンセプトは、サステナビリティ別コミットメントと共鳴し、機関がスコープ2の排出目標を達成するのに役立ちます。地方では帯域幅の最適化が依然として制約となっていますが、ベンダーはシナリオをローカルにキャッシュするエッジレンダリングノードでこれに対処しています。ゼロトラストアーキテクチャや暗号化された学習者データベースなどのセキュリティ機能は、急速に入札の必須条件となりつつあります。クライアントは現在、デバイスにとらわれないオーサリングツールを統合したプラットフォームを求めており、VRハードウェアのサイクルが24ヶ月に短縮されても、コンテンツが持続することを保証しています。

地域分析

2024年の医療シミュレーション市場の41.45%は南米アメリカ。この地域は、AIを活用したトレーニングパイロットを引き受ける認定センターと国防助成金の豊富なリストが利点です。連邦政府機関は2025デジタルヘルス戦略の一環として120の医療AIプロジェクトを項目化し、持続的な投資を確保。しかし、資本コストの上昇とサイバーセキュリティへの支出は、病院購入者の営業利益率を低下させます。CAEが医療部門を売却し、さらなる統合を示唆したことで、カナダのトレーニング部門は再編されつつあります[1]。

アジア太平洋地域は年平均成長率14.78%で最も急成長しており、病院の近代化と医学部入学者の拡大に支えられています。マッキンゼーは、最近のベンチャー企業への資金提供の縮小にもかかわらず、2030年までに2250億米ドルの医療技術市場が形成されると予測しています[2]。多国籍サプライヤーは、細分化された輸入規制を乗り切るため、現地の代理店と提携。中国とインドの大学は、予算の制約を補うために設置面積の小さいVRキットを採用し、遠隔トレーニングの導入を後押し。優遇調達ルールは、製造の現地化や地域技術サポートセンターの開設を行うベンダーに有利。

ヨーロッパでは、エネルギー効率の高いシミュレーションラボを推進する環境規制を軸に、一貫した拡大を維持しています。同地域のHorizon基金は、カーボンニュートラルなトレーニングインフラの研究を支援しています。病院は一般データ保護規則(General Data Protection Regulation)のコンプライアンスとクラウド移行を比較検討し、ハイブリッド型トポロジーを採用することが多くなっています。中東・アフリカ市場は、主要な医療都市への政府資産投資の恩恵を受けていますが、高忠実度のクラウドストリーミングを制限する不均一なインターネットインフラに直面しています。南米アメリカでは、カリキュラム・コンテンツのインポートや言語ローカライズされた評価ツールの共有など、大学との提携を通じて能力を開発しています。

競争環境

医療シミュレーション市場は適度に断片化されていますが、最近の取引では統合が進んでいます。2024年にマディソン産業が2億2,900万米ドルでCAE医療を買収したことで、独立系ベンダーの中からトップブランドが消え、中堅ベンダーの間で模倣買収が行われる可能性があります[3]。ハードウェアの既存ベンダーは、独自のマネキンとクローズドループ分析を組み合わせたエコシステム戦略によってシェアを維持。ソフトウェアのみの参入企業は、価格とリリースのタイミングを乱し、AIによるスコアリングと自然言語によるディブリーフィングを追加して差別化を図ります。

技術の優先順位はハプティクス、クラウドオーケストレーション、予測分析に集中。CAEとのGigXRのようなパートナーシップは、ヘッドマウントARビジュアルを物理的なタスクトレーナーにバンドルし、顧客のスイッチングコストを引き上げるマルチモーダル体験を提供します。NVIDIA と GE 医療との提携は,シミュレーションを診断装置の設計にまで拡張し,隣接領域の拡大を示唆しています[4].費用対効果の高いポータブル機器は、資本予算が厳しい新興市場をターゲットとしており、プレミアムエコシス テムと金額別プラットフォームの二層に分かれた競争環境を作り出しています。

規制当局の認定は、障壁と堀の両方の役割を果たします。INACSLやSSHのお墨付きを得た機関は、それらのシールを活用して機関入札を勝ち取ります。説明可能なAIモジュールがブラックボックス採点に対する教員の懸念を和らげるため、人工知能の透明性がセールスポイントに。ソフトウェア・ライセンスの価格競争が激化し、サプライヤーはコンテンツ・ライブラリと学習者管理ダッシュボードを限界コストでバンドルするようになります。予測期間中、戦略的テーマはフルスタックの提供、地域別の製造拠点、データセキュリティ認証に集中するでしょう。

最近の産業動向

- 2025年3月 エヌビディアとGEヘルスケアは、エヌビディア・アイザック・フォー・ヘルスケア・シミュレーション・プラットフォームを使用した自律型イメージング・システムの開発における協業を発表。

- 2025年3月 アメリカ国防総省が「MHSデジタルヘルス戦略」を最終決定。

- 2024年2月 CAE Inc.が医療事業をMadison Industriesに3億1,100万カナダドル(2億2,900万米ドル)で売却することで合意。

- 2024年1月 GigXRとCAE医療が戦略的提携を結び、ジェネレーティブAIを使用した物理、デジタル、没入型シミュレーションを統合。

世界の医療シミュレーション産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 ハプティック対応&VR/ARシミュレータの技術進歩

4.2.2 患者安全の義務化と「ゼロ・ハーム」イニシアチブへの注目の高まり

4.2.3 低侵襲手術とロボット手術に対する需要の高まり

4.2.4 シミュレーション認定プログラム(SSH、ASPIRE)の拡大

4.2.5 パーソナライズされたスキルスコアリングのためのAI駆動型コンピテンシー分析

4.2.6 カーボンニュートラルな遠隔シミュレーションラボに対する政府のインセンティブ

4.3 市場の阻害要因

4.3.1 フルミッションシミュレータの高い資本コストとライフサイクルコスト

4.3.2 発展途上国の訓練予算における資金ギャップ

4.3.3 教員訓練とカリキュラム統合の複雑さ

4.3.4 クラウドプラットフォームにおけるサイバーセキュリティと学習者データプライバシーへの懸念

4.4 金額別分析

4.5 規制の状況

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品・サービス別

5.1.1 製品

5.1.1.1 インターベンション/手術シミュレータ

5.1.1.1.1 腹腔鏡

5.1.1.1.2 ロボット&内視鏡

5.1.1.1.3 整形外科用

5.1.1.2 患者シミュレーター

5.1.1.3 タスクトレーナー

5.1.1.4 その他の製品

5.1.2 サービス&ソフトウェア

5.1.2.1 ウェブベースのシミュレーション

5.1.2.2 シミュレーションソフトウェアライセンス

5.1.2.3 トレーニング&コンサルティングサービス

5.2 忠実度別

5.2.1 高忠実度

5.2.2 中再現性

5.2.3 低忠実度

5.3 エンドユーザー別

5.3.1 学術・研究機関

5.3.2 病院・手術センター

5.3.3 軍事・防衛機関

5.3.4 医療機器・製薬会社

5.4 配信モード別

5.4.1 オンプレミス型シミュレーションラボ

5.4.2 クラウドベース/リモートプラットフォーム

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.3.1 CAE Healthcare

6.3.2 Laerdal Medical

6.3.3 3D Systems

6.3.4 Gaumard Scientific

6.3.5 Limbs & Things

6.3.6 Simulab Corporation

6.3.7 VirtaMed AG

6.3.8 Surgical Science Sweden AB

6.3.9 Inovus Medical

6.3.10 SimX

6.3.11 Medical-X

6.3.12 IngMar Medical

6.3.13 Operative Experience

6.3.14 Canadian Aviation Electronics (CAE Inc.)

6.3.15 3B Scientific (Cardionics)

6.3.16 Nasco Healthcare

6.3.17 Mentice AB

6.3.18 Kyoto Kagaku

6.3.19 Simulaids Inc.

6.3.20 Avkin

6.3.21 EchoPixel

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***