世界の画像診断市場:モダリティ別、ポータビリティ別、用途別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

画像診断市場の市場規模は、2025年に489.2億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は4.18%で、2030年には600.4億米ドルに達する見込みです。

最近の拡大は、新興国における慢性疾患の流行、技術のアップグレード、医療アクセスの拡大によって創出された持続的な需要を反映しています。

人工知能(AI)がモダリティの革新を支え、診療報酬の枠組みが厳しくなっても生産性と診断精度を高めています。ハイブリッド・イメージング・システムは、解剖学的データと機能的データを統合する能力により、プレミアム価格が設定されています。

北米が最も高い収益を上げ続けていますが、政府が病院ネットワークに資金を供給し、民間企業がコンポーネント製造を現地化するにつれて、アジア太平洋地域が最も急速に成長しています。

レポートの要点

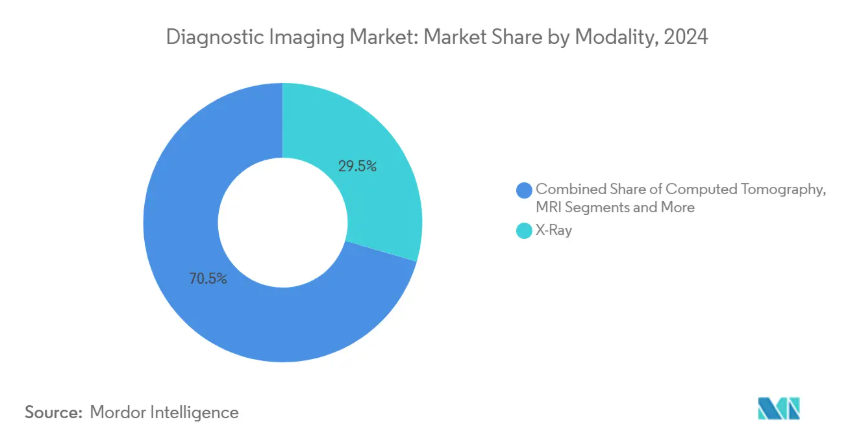

- モダリティ別では、X線システムが2024年の画像診断市場で29.53%の収益シェアを占め首位、コンピュータ断層撮影が2030年までのCAGR 5.96%で最も高い予測成長率を記録。

- ポータビリティ別では、固定型システムが2024年の画像診断市場規模の81.04%を占め、モバイルおよびハンドヘルド機器が2030年までのCAGR 6.52%で拡大。

- アプリケーション別では、がん領域が2024年に画像診断市場で31.08%のシェアを維持する一方、循環器領域は2030年まで6.28%のCAGRを記録すると予測。

- エンドユーザー別では、病院が2024年に画像診断市場規模の62.19%を占め、画像診断センターは2030年まで年平均成長率5.68%で進展。

- 地域別では、北米が2024年に41.02%のシェアを獲得、アジア太平洋地域は2030年まで年平均成長率6.97%で推移。

慢性疾患の増加が画像診断需要を促進

心血管疾患は依然として世界最大の死因であり、2024年には1,790万人の命を奪います。がん罹患率の増加は、スクリーニングや病期分類に使用される高解像度モダリティの需要をさらに刺激します。RadNet施設におけるマンモグラフィの年間撮影件数は800万件を超えており、予防プログラムから生じる規模の利益を強調しています。先進国では高齢化が進み、慢性疾患のモニタリングのための画像診断が増加しています。このようなダイナミクスにより、ベースライン量が増加するとシステムの利用率が高まるため、買い替えサイクルが長くなります。その結果、画像診断市場は、トップラインの成長が緩やかであるにもかかわらず、拡大を続けています。

AIと機械学習が画像診断ワークフローを変革

FDAは2024年までに500以上のAI対応医療機器を認可しており、その多くは放射線科向け。GEヘルスケアとNVIDIAのパートナーシップ[1]の焦点であるX線と超音波の位置決めと照射は、現在アルゴリズムによって自動化されています。RadNetによるiCADのマンモグラフィAIの1億300万米ドルの買収は、ソリューションが検証されれば、目に見える財務的価値を強調しました[2]。AIが臨床に受け入れられることで、読影時間が短縮され、より一貫性のある読影が可能になり、画像診断市場の長期的な成長が強化されます。

新興市場で拡大するポイント・オブ・ケア画像診断

ポータブル超音波とデジタルX線は、バッテリーで動作し、携帯電話ネットワークを介して画像を送信するため、遠隔地の診療所で不可欠となっています。バタフライネットワーク社のポケットサイズの超音波は、カートシステムと同等の性能をハンドヘルドで実証しています。インドにおける政府出資のMRIプロジェクトは、輸入依存度を下げることを目的とした国内製造の意欲を示しています。I-MEDによるStatRadの買収などのテレラジオロジー取引は、分散型画像サービスをサポートする読影委託モデルに対する投資家の信頼を示しています。これらの動きを総合すると、患者へのリーチが広がり、画像診断市場が活性化します。

金額別償還モデルが市場ダイナミクスを再構築

メディケアは2025年のコンバージョンファクターを2.8%引き下げ、画像診断プロバイダーはスループットを上げるか、自動化を導入してマージンを確保せざるを得なくなりました。メディケア&メディケイドサービスセンターはまた、支払いに直接影響する新たな線量最適化指標を導入しました。適正使用基準では意思決定支援ツールの使用が義務付けられており、ベンダーはスキャナーに臨床分析を組み込むよう促しています。繰り返し検査を減らすシステムは経済的に優遇されるため、測定可能なアウトカムの改善を証明するAIやハイブリッドモダリティの採用が加速します。このように画像診断市場は、実証可能な価値を提供するプラットフォームへと移行しています。

高い資本コストと運用コストが市場拡大を抑制

3テスラMRIは300万米ドル、プレミアムCTは200万米ドルを超えます。ライフサイクル・サービス契約は、初期資本支出を上回ることが多く、予算負担が重くなります。メディケアのフィースケジュール削減がプレッシャーとなり、地方の医療提供者の多くが機器のアップグレードを先延ばしにしています[3]。

放射線科医不足によるワークフローのボトルネックの持続

米国だけで、2030年までに35,000人の放射線科医が不足すると予測されています。解釈のバックログがレポートを遅らせ、キャパシティがある場合でもスキャナーの有効利用が制限されます。トレーニングのタイムラインは、医学部卒業後さらに7年を必要とし、急速な供給拡大を不可能にしています。テレラジオロジーはギャップを緩和しますが、国境を越えたライセンス供与は規模を制限します。AIトリアージ・ツールは作業負荷の軽減に役立つが、継続的な検証が必要。したがって、スキルの不足が画像診断市場の勢いを削いでいます。

セグメント分析

モダリティ別: CTの成長が従来型を上回る

2024年の画像診断市場シェアはX線システムが29.53%を占め、救急医療やプライマリ・ケアにおいて不可欠な役割を担っていることが明らかになりました。現在、マルチスライスCTがCAGR 5.96%で急成長していますが、これはルーチンの肺や心臓のスクリーニング・プロトコルがより高い解像度を要求するためです。CTの画像診断市場規模は、画質を維持しながら線量を削減する反復再構成アルゴリズムによって恩恵を受けており、金額ベースの指標と一致しています。MRIへの投資は超高磁場研究用途が中心ですが、コスト高な遮蔽と冷却が必要なため、幅広い導入は制限されています。

PET/CTやSPECT/CTのようなハイブリッドモダリティは、放射性医薬品が保険償還され、プレミアム価格設定が強化される中で普及が進みます。超音波検査は、AIワークフローツールが心臓や産科の画像診断精度をポイントオブケアで向上させ、その重要性が強化されます。マンモグラフィは3Dトモシンセシスが組織的検診プログラムの主流に。高容量でコスト重視のモダリティであるX線と超音波と、CT、MRI、ハイブリッドが画像診断市場の収益を押し上げる高付加価値技術に区分。

ポータビリティ別: 固定型優位にもかかわらずモバイルシステムが加速

2024年の画像診断市場規模に占める固定設備の割合は81.04%。しかし、モバイルシステムは、バッテリーの技術革新と、過去の画質ギャップを解消するAIガイド付き撮影により、年平均成長率6.52%で拡大しています。救命救急センターでは、患者の搬送を避けるためにポータブルX線検査が好まれており、地域の診療所では携帯型超音波検査が定期的な産科検診をサポートしています。画像診断市場では、頑丈なプラットフォームを求める軍事機関や人道支援機関からの注文が増加しています。

ワイヤレスデータ転送により、検査から報告までの間隔が短縮されるため、プロバイダーは遠隔読影のためにクラウドPACSを統合する必要に迫られています。Butterfly Networkや類似の参入企業は、家電製品のサプライチェーンを医療用画像処理に応用し、単価を引き下げてユーザー層を拡大。規制機関は、対象となる検査についてハンドヘルド機の性能を据え置き型と同等とするガイダンスを発表し、調達サイクルを加速させています。その結果、モバイルシステムは画像診断市場における戦略的成長レバーとして台頭しています。

アプリケーション別 心臓病学が加速度的にオンコロジー市場をリード

精密医療プロトコルでは腫瘍モニタリングのためにPET/CT、MRI、CT撮影を繰り返す必要があるため、2024年の売上は腫瘍内科が31.08%を維持。それでも、心臓病学は、AIで強化された冠動脈CTアンギオグラフィと自動心エコー定量化に支えられ、年平均成長率6.28%ですべてのアプリケーションを上回ると予測されています。支払者は急性イベントのコストを抑制するために早期発見を好むため、定期的な健康診断に心臓画像を組み込むインセンティブが生まれます。神経内科では、白質病変を描出する先進的なMRIシーケンスが引き続き利用され、画像診断市場への貢献が拡大。

整形外科と外傷画像は、3D再構成と手術ナビゲーションの相互運用性から恩恵を受け、外来手術センターでのスキャナーユーティリティが増加。消化器肝臓学では、超音波に基づくエラストグラフィが非侵襲的な線維症病期分類を提供します。婦人科および産科では、胎児の異常検出を向上させるAIアルゴリズムを採用。多様化する疾患別適応症は、画像診断市場全体の個別化されたケアパスにおいて画像が果たす重要な役割を裏付けています。

エンドユーザー別:画像診断センターが病院優位の座を奪取

2024年の画像診断市場規模において、病院は62.19%を占めています。しかし、外来患者モデルはエピソードの総コストを削減し、スケジューリングの柔軟性を高めるため、スタンドアロン画像診断センターはCAGR 5.68%で上昇しています。これらのセンターは、レポート納期と顧客体験で差別化を図るため、AI対応スキャナーに急速な投資を行っています。専門クリニックや日帰り手術クリニックは、即日手術をサポートするためにオンサイトの画像診断を採用し、病院のシェアをさらに低下させています。

テレラジオロジー・ネットワークがサブスペシャリティの読影を提供することで、地方の施設でも常勤の放射線技師がいなくても高度なモダリティの運用が可能になります。資本負担の軽いリースオプションにより、厳しいマージンにもかかわらず、センターは現在の技術を維持することができます。このシフトは、画像診断市場において、入院患者から外来患者へとボリュームが移動する長期的な再分配の傾向を強調するものです。

地域別分析

北米は、成熟した病院ネットワーク、有利な償還、早期のAI導入により、2024年の画像診断市場シェアは41.02%。現在進行中のスキャナーのアップグレードは、新たな価値ベースの支払い指標に対応するための線量低減とワークフローの自動化に重点を置いています。ヨーロッパは、費用対効果とエビデンスに基づく採用を重視し、安定した貢献を続けています。測定可能なアウトカムを文書化するAIソリューションは、予算精査の中で迅速な調達決定を保証します。

アジア太平洋地域の年平均成長率は6.97%で、国民保険の拡大や大規模な公立病院の建設に後押しされています。中国とインドにおける検出器サプライチェーンの現地化によりシステム価格が低下し、Tier2都市における固定式CTとMRIの普及が促進。ポイントオブケア診断を重視する政策を反映し、ポータブル超音波がプライマリケアのギャップを埋める。

中東とアフリカは選択的な投資を行い、都市中心部のハイエンド施設に注力する一方、遠隔地では移動式アウトリーチプログラムに依存。南米では、ブラジルとアルゼンチンがデジタルX線のリプレースやクラウドPACSの導入に政府資金を投入し、遠隔診療のカバーを目指しているため、緩やかな成長を示しています。

競争環境

画像診断市場は適度に断片化されています。GE HealthCare、Siemens Healthineers、Philips、Canon Medical、富士フイルムの上位企業は、グローバルサービスネットワークとマルチモダリティポートフォリオを活用してシェアを維持。GEヘルスケアはMIMソフトウェアを買収し、輪郭解析と治療計画解析を追加。シーメンスはteamplayデジタルヘルスプラットフォームをスキャナー全体に統合し、フィリップスはスマートワークフローでスペクトルCTを強化。サムスン・メディソンはAI超音波のSonioを買収し、電子機器関連会社の関心を強調。

新興企業は、ハンドヘルド・イメージング、クラウドPACS、ハイブリッド・セラノシスシステムのホワイトスペースに対応。ベンダーは、放射線量の削減、サイバーセキュリティへの対応、価値ベースの償還に沿ったサブスクリプションベースのソフトウェアによって差別化。GEヘルスケアとSutter Healthの企業向け画像処理に関する7年契約のような戦略的パートナーシップは、ハードウェアのトランザクション販売よりも長期的なサービス契約への軸足を示しています。市場参入企業は、画像診断市場において既存企業を駆逐するために、規制への対応と結果のエビデンスを示す必要があります。

最近の産業動向

- 2025年3月 Bunkerhill HealthとCleerlyがAIを活用した冠動脈CTアンギオグラフィによる非侵襲的心血管治療の推進で提携。

- 2025年1月 Sutter HealthがGE HealthCareとPET/CT、SPECT/CT、MRI、CT、X線、超音波プラットフォームをカバーする7年間の戦略的イメージングパートナーシップを締結。

- 2024年11月 GEヘルスケアとRadNetは、SmartMammo AIをGEのマンモグラフィシステムSenographe Pristinaに統合するために協力。

- 2024年11月 ラドン・メディカル・イメージング社がアルファ・イメージング社を買収。

画像診断産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 慢性疾患の増加(CVD、癌など)

4.2.2 AIとMLを活用した画像処理ワークフローの急速な普及

4.2.3 新興国におけるポイント・オブ・ケア画像診断の拡大(モバイル/ハンドヘルド)

4.2.4 診療報酬は金額別画像サービスへシフト

4.2.5 アジア太平洋地域における検出器部品のサプライチェーン現地化

4.2.6 ハイブリッドモダリティを牽引する治療用放射性医薬品の成長

4.3 市場の阻害要因

4.3.1 マルチスライスCT/MRIシステムの高額な設備投資とOPEX

4.3.2 ワークフローのボトルネックを引き起こす放射線科医の不足

4.3.3 放射線量に関する規制強化

4.3.4 コネクテッド画像診断機器のサイバーリスク

4.4 金額別/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 モダリティ別

5.1.1 MRI

5.1.1.1 低・中磁場(1.5T未満)

5.1.1.2 高磁場(1.5~3 T)

5.1.1.3 超・超高磁場(3T以上)

5.1.2 コンピュータ断層撮影

5.1.2.1 ローエンド(~16スライス)

5.1.2.2 ミッドレンジ(~64スライス)

5.1.2.3 ハイエンド(128スライス以上)

5.1.3 超音波

5.1.3.1 2-D

5.1.3.2 3次元/4次元

5.1.3.3 ハンドヘルド/ポータブル

5.1.4 X線

5.1.4.1 アナログシステム

5.1.4.2 デジタルX線撮影装置(CR/DR)

5.1.5 核医学イメージング

5.1.5.1 PET

5.1.5.2 SPECT

5.1.5.3 ハイブリッドPET/MRI – 新興

5.1.6 フルオロスコピー

5.1.7 マンモグラフィ(2Dおよび3D/DBT)

5.2 可搬性別

5.2.1 固定システム

5.2.2 モバイルおよびハンドヘルドシステム

5.3 用途別

5.3.1 循環器

5.3.2 腫瘍学

5.3.3 神経学

5.3.4 整形外科・外傷科

5.3.5 胃肝臓病学

5.3.6 婦人科学および産科学

5.3.7 その他の用途

5.4 エンドユーザー別

5.4.1 病院

5.4.2 画像診断センター

5.4.3 専門・日帰り手術クリニック

5.4.4 その他のエンドユーザー

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Agfa-Gevaert Group

6.3.2 Browns Medical Imaging

6.3.3 Butterfly Network

6.3.4 Canon Medical System Corporation

6.3.5 Carestream Health

6.3.6 CurveBeam AI

6.3.7 Esaote SpA

6.3.8 Fujifilm Holdings Corporation

6.3.9 GE HealthCare

6.3.10 Hologic Inc.

6.3.11 Hyperfine Inc.

6.3.12 Koning Corporation

6.3.13 Konink Medical Systems

6.3.14 Koninklijke Philips N.V.

6.3.15 Nano X Imaging

6.3.16 Samsung Medison

6.3.17 Shenzhen Mindray Bio-Medical Electronics Co., Ltd

6.3.18 Shimadzu Corporation

6.3.19 Siemens Healthineers AG

6.3.20 Siui (Shantou Institute)

6.3.21 United Imaging Healthcare

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***