歯科消耗品市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

歯科消耗品市場レポートは、製品タイプ(アライナーおよびブレース、麻酔薬など)、治療法(修復、補綴など)、流通チャネル(オフライン[B2BおよびB2C]およびオンライン)、エンドユーザー(歯科医院、歯科病院など)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科用消耗品市場の概要

本レポートは、歯科用消耗品市場の規模、成長トレンド、予測(2025年~2030年)について詳細に分析したものです。製品タイプ(アライナー・ブレース、麻酔薬など)、治療法(修復、補綴など)、流通チャネル(オフライン[B2B、B2C]、オンライン)、エンドユーザー(歯科医院、歯科病院など)、および地域(北米、欧州、アジア太平洋など)別に市場をセグメント化し、市場予測を米ドル建ての価値で提供しています。

市場概要

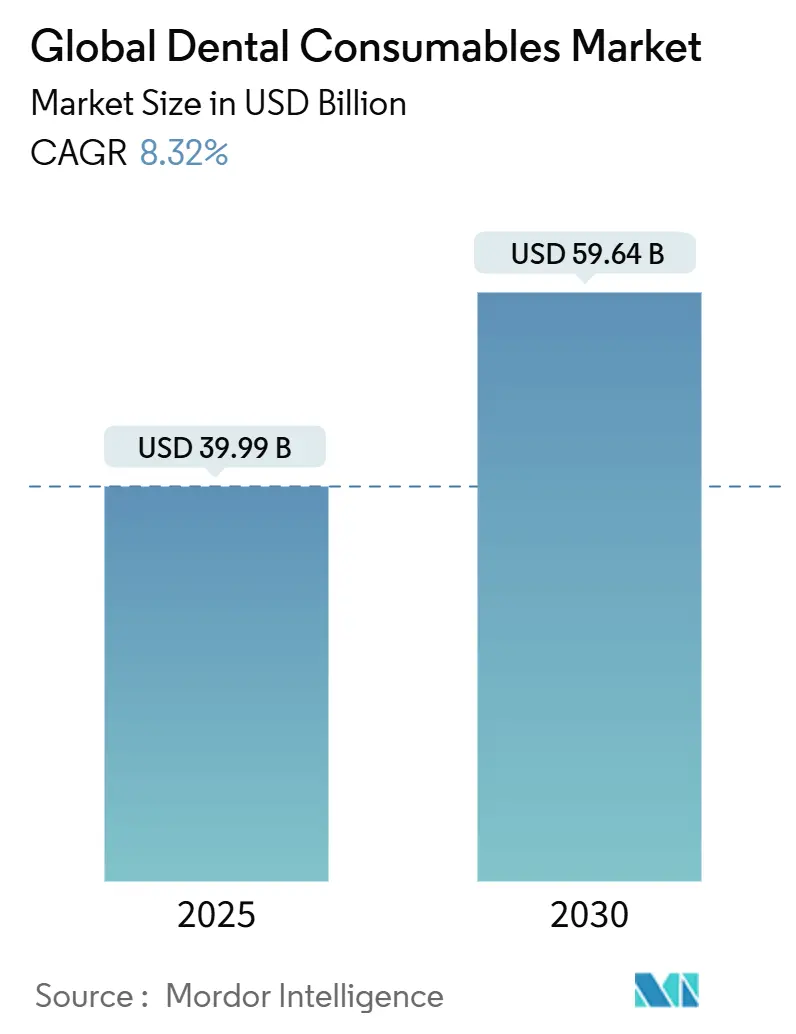

歯科用消耗品市場は、2025年に399.9億米ドルに達し、2030年までに596.4億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.32%です。この着実な成長は、デジタルチェアサイドワークフローの普及、生体活性インプラント材料の採用、およびプレミアム製品ラインへの需要をシフトさせる大量調達モデルに起因しています。歯科サービス組織(DSO)の急速な拡大は調達基準に影響を与えており、北米が収益面で引き続き主導的な地位を占める一方で、アジア太平洋地域が最も速い成長を遂げています。即日修復、予防シーラント、再生材料に対する需要が患者一人当たりの支出を増加させ、統合されたデジタルエコシステムを持つサプライヤーに有利に働いています。

主要なレポートのポイント

* 製品タイプ別: 2024年には歯科インプラントが歯科用消耗品市場シェアの18.35%を占めました。個人用保護具は2030年までに10.11%のCAGRで成長すると予測されています。

* 治療法別: 2024年には補綴処置が歯科用消耗品市場規模の27.80%を占め、矯正治療は2030年までに9.78%のCAGRで拡大すると予想されています。

* 流通チャネル別: 2024年にはオフラインB2B取引が歯科用消耗品市場規模の87.65%を占めましたが、オンラインチャネルは2030年までに10.01%のCAGRで成長しています。

* エンドユーザー別: 2024年には歯科医院が歯科用消耗品市場シェアの53.10%を占め、DSO/グループ診療が2030年までに9.88%という最高の予測CAGRを示しています。

* 地域別: 2024年には北米が43.39%の収益シェアで市場をリードし、アジア太平洋地域は2025年から2030年の間に9.54%という最速のCAGRを記録すると予測されています。

市場のトレンドと洞察:促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 即日CAD/CAM補綴物への需要増加(CAGRへの影響度: +1.8%): 米国の歯科医院の半数以上が口腔内スキャナーを導入しており、治療期間の短縮とプレミアム修復材料の適用範囲拡大に貢献しています。チェアサイドミリングとクラウドデザインサービスは、ラボのオーバーヘッドを削減し、収益性を向上させます。AI対応のデザインモジュールは、複雑なマージン調整や接触調整を自動化し、チェアタイムをさらに短縮しています。スキャナー、ミリングマシン、検証済み材料ブロックをバンドルできるサプライヤーは、DSOとの長期契約を確保しています。

* 高齢者人口の増加による補綴処置の増加(CAGRへの影響度: +1.6%): 65歳以上の成人は、最も急速に増加している患者層です。日本はインプラント支持オーバーデンチャーに特化した償還経路を設けており、EUのシルバーエコノミープログラムは高齢者歯科医療に資金を割り当てています。デジタル義歯ワークフローは、予約の負担を軽減し、移動に制約のある高齢者の受け入れを改善しています。

* DSOの拡大による大量調達の推進(CAGRへの影響度: +1.5%): DSOは年間9.88%で成長しており、診療所の所有権を統合し、購買決定を集中化しています。これにより、インプラント、修復キット、チェアサイドスキャナーをバンドルした有利な長期供給契約が可能になります。2030年までにDSOの市場浸透率は全診療所の30%に達すると予測されており、メーカーとプロバイダー間の交渉を統合された価値提案へと再構築しています。

* クリアアライナー矯正の急速な採用(CAGRへの影響度: +1.4%): クリアアライナーは世界的に急速に普及しており、特に北米での浸透率が高いです。

* 生体活性および再生インプラント材料へのシフト(CAGRへの影響度: +1.2%): 炭素ベースの生体活性コーティングは、骨統合を改善し、細菌付着を減少させることが臨床的に示されており、骨が脆弱な状況でもインプラントの統合を可能にします。

* 予防的口腔ケアキャンペーンによるシーラント使用の促進(CAGRへの影響度: +0.8%): 発展途上市場で特に効果が見られます。

市場のトレンドと洞察:抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 審美歯科に対する保険償還の限定(CAGRへの影響度: -1.2%): 審美的なベニア、ホワイトニング、歯肉形成術は、依然として主に自己負担です。メディケアは2025年に特定の医療関連歯科処置への適用範囲を拡大する予定ですが、選択的な審美的な給付は依然として制限されています。

* チェアサイドCAD/CAMワークフローにおけるスキルギャップ(CAGRへの影響度: -0.9%): 従来の印象採得から口腔内スキャナーへの移行には、小規模な診療所では利用できない技術者トレーニングが必要です。新興市場では、継続教育予算の制約により、技術導入が遅れています。

* レジンおよび貴金属価格の変動(CAGRへの影響度: -0.7%): 世界的な影響がありますが、発展途上市場ではより大きな影響があります。

* 新規バイオセラミックス承認の規制遅延(CAGRへの影響度: -0.6%): 北米および欧州で特に見られます。

セグメント分析

* 製品タイプ別:

* 歯科インプラント: 2024年には市場シェアの18.35%を占めました。成功率の高い生体活性コーティングとデジタル外科計画により、より軟らかい骨の状況への適応が拡大しています。

* 個人用保護具: 2030年までに10.11%のCAGRで成長すると予測されており、アジア太平洋地域の高齢者層と感染管理プロトコルによって需要が高まっています。

* 補綴物: CAD/CAMワークフローにより、ジルコニアや二ケイ酸リチウムのクラウンを1時間以内に製作できるようになりました。

* 再生材料: リン酸カルシウム顆粒などの再生材料は、リッジオーグメンテーション処置とともに成長しています。

* 治療法別:

* 補綴処置: 2024年には市場シェアの27.80%を占め、ガイド手術と即時負荷により全顎リハビリテーションがチェアサイドで行われるようになっています。

* 矯正治療: クリアアライナーに牽引され、9.78%という最高の成長率を記録しています。クラウド計画ソフトウェアと院内3Dプリントアライナーが治療期間を短縮し、症例数を増やしています。

* 修復歯科: フッ化物やカルシウムイオンを放出する生体活性複合材料を用いた低侵襲な形成が採用され、修復物の寿命を延ばしています。

* 流通チャネル別:

* オフライン流通業者: 2024年の収益の87.65%を占め、消耗品、機器融資、技術サービスをバンドルして提供しています。

* オンラインチャネル: 10.01%のCAGRで成長しており、価格比較の透明性と自動注文モジュールが補充を簡素化しています。DSOは大量契約のためにメーカーと直接交渉することが増え、従来の卸売業者にハイブリッドデジタルストアフロントの採用を促しています。

* エンドユーザー別:

* 歯科医院: 2024年の需要の53.10%を占めました。独立した診療所は、信頼できるサプライヤー関係とオンサイト教育を重視しています。

* DSO/グループ診療: 9.88%のCAGRを示しており、調達チームが処方箋を標準化し、ベンダーに処置あたりのコスト効率を実証するよう求めています。

* 病院: 数は少ないものの、腫瘍学や外傷関連の口腔リハビリテーション向けに高価値品を調達しており、先進的な生体材料の早期採用者としての地位を確立しています。

地域分析

* 北米: 2024年には世界の収益の43.39%を占めました。インプラント治療とクリアアライナー症例が高価格を維持し、保険会社が予防給付を拡大することでシーラントやフッ化物ワニスの販売量が増加しています。

* アジア太平洋: 2030年までに9.54%のCAGRで成長すると予測されており、都市部の中間層の拡大とインバウンド歯科観光に支えられています。インドやタイの政府は、地方の診療所を整備するための官民パートナーシップを推進しています。

* 欧州: 堅固な償還制度と厳格な製品品質基準に支えられ、8.38%の着実なCAGRを維持しています。ドイツの精密工学基盤は高強度セラミックスの生産を育成し、英国はNHSの近代化資金を通じてデジタル歯科の採用を加速しています。

* 中東・アフリカおよび南米: それぞれ7.65%と7.81%のCAGRを記録しており、民間保険の普及と公衆口腔衛生キャンペーンがアクセスを拡大しています。

競争環境

Dentsply Sirona、Henry Schein、Envista、Straumann、Ivoclarのトップ5サプライヤーが、世界の収益の大部分を占めており、中程度の市場集中度を示しています。これらの統合企業は、インプラント、修復システム、画像診断ハードウェアをクロスセルし、サービスネットワークを活用して複数年契約を確保しています。StraumannはAI計画スタートアップを買収し、治療ワークフローの統合を加速させており、Henry Scheinは流通業者の買収を通じて欧州での事業を拡大しています。

中堅の専門企業はニッチ市場をターゲットにしています。Colteneは印象材を改良し、GCは生体活性ガラスイオノマーの革新を導入し、Septodontはアルチカイン麻酔薬を進化させています。SmileDirectClubのような患者直販のディスラプターはアライナー需要を喚起し、既存の矯正ブランドに遠隔歯科医療機能の強化を促しています。Ultradentがリサイクル可能なパッケージを試験導入し、Young Innovationsが太陽光発電の生産ラインを採用するなど、持続可能性も差別化要因として浮上しています。

DSOの購買力は交渉力を変化させています。チェアサイドユニット、消耗品、クラウドサポートをバンドルできるメーカーは、優先ベンダーの地位を獲得しています。2024年には、Benco Dentalが米中西部の物流密度を高めるために2つの地域供給会社を買収し、オンライン参入者に対するシェア防衛を目的とした流通業者の統合を示しています。

最近の業界動向

* 2025年3月: ワシントン大学歯学部が、地方の医療提供者不足に対処するため、スポケーンに口腔保健研修センターを開設しました。

* 2024年11月: メディケアは、2025年から末期腎臓病に関連する状態に対する歯科治療の適用範囲拡大を確認しました。

* 2024年11月: Benco DentalがM&S Dental SupplyとA-Dent Dental Equipmentを買収し、中西部での流通拠点を強化しました。

* 2024年5月: サンダーズ上院議員が、必須歯科医療に対するメディケアおよびメディケイドの適用範囲拡大を提案する「包括的歯科改革法案2024」を提出しました。

このレポートは、歯科消耗品市場に関する詳細な分析を提供しています。歯科消耗品とは、歯の修復、軟組織治療、予防的・審美的な処置に用いられる単回使用または寿命が限られた製品を指し、インプラント、修復材料、歯科矯正器具、麻酔薬、個人用保護具などが含まれます。市販のオーラルケア製品(歯磨き粉、洗口液など)は対象外です。

Mordor Intelligenceの調査によると、世界の歯科消耗品市場は2025年に399.9億米ドルの価値があり、2030年までに596.4億米ドルに達すると予測されています。

市場の主な推進要因は以下の通りです。

* 同日CAD/CAM補綴物への需要増加。

* 高齢者人口の拡大に伴う補綴処置の増加。

* 歯科サービス組織(DSO)の成長による一括調達の促進。

* クリアアライナー矯正の急速な普及。

* 生体活性および再生インプラント材料への移行。

* 予防的口腔ケアキャンペーンによるシーラント消費の増加。

一方、市場の主な阻害要因としては、以下の点が挙げられます。

* 審美歯科に対する保険償還の限定。

* チェアサイドCAD/CAMワークフローにおけるスキルギャップ。

* レジンおよび貴金属価格の変動。

* 新規バイオセラミック承認における規制の遅延。

レポートでは、サプライチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析も詳細に分析されています。

市場規模と成長予測は、製品タイプ別(アライナー&ブレース、インプラント、補綴物、修復材料など)、治療法別(修復、補綴、歯科矯正、審美など)、流通チャネル別(オフライン、オンライン)、エンドユーザー別(歯科医院、DSO/グループ診療など)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に細分化されています。

競争環境については、市場集中度、製品ポートフォリオ分析、市場シェア分析が行われ、Dentsply Sirona、Envista Holdings、GC Corporation、Henry Schein Inc.、Ivoclar Vivadent AG、Kuraray Noritake Dental、Osstem Implant Co. Ltd、Straumann Groupなど、主要21社の企業プロファイルが提供されています。

本レポートの調査手法は非常に堅牢です。

一次調査では開業歯科医やDSOの調達責任者などへのインタビュー、二次調査では公開データセットや有料データベースが活用されています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、インプラント埋入数、クリアアライナー採用率、高齢者人口増加、CAD/CAM普及率などの主要変数を考慮して行われています。データは多層的な検証と毎年更新されることで、信頼性の高い情報が提供されます。

レポートで回答される主要な質問からは、以下の重要な洞察が得られます。

* DSOは調達を集中化し、ボリュームベースの契約でサプライヤーを優遇するため、小規模流通業者には厳しい状況です。

* 生体活性インプラント材料は、骨統合促進や細菌付着減少効果により、臨床医の関心を集めています。

* 同日CAD/CAMワークフローは、治療時間の短縮、患者体験の向上、診療所の収益性向上に貢献しています。

* 貴金属価格の変動は、ジルコニアや高性能ポリマーへの移行を加速させています。

* 予防的口腔ケアキャンペーンは、シーラントやフッ化物ワニスの需要を促進し、メーカーに新製剤の開発を促しています。

このレポートは、歯科消耗品市場における意思決定者が信頼できる包括的かつ最新の参照点を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 即日CAD/CAM義歯の需要増加

- 4.2.2 高齢者人口の増加による補綴処置の増加

- 4.2.3 歯科サービス組織(DSO)の成長による大量調達の促進

- 4.2.4 クリアアライナー矯正の急速な普及

- 4.2.5 生体活性および再生インプラント材料への移行

- 4.2.6 予防歯科ケアキャンペーンによるシーラント消費の促進

- 4.3 市場の阻害要因

- 4.3.1 審美歯科に対する保険償還の制限

- 4.3.2 チェアサイドCAD/CAMワークフローにおけるスキルギャップ

- 4.3.3 レジンおよび貴金属価格の変動

- 4.3.4 新規バイオセラミックス承認の規制遅延

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 アライナー&ブレース

- 5.1.2 麻酔薬

- 5.1.3 ボンディング剤&接着剤

- 5.1.4 デンタルバー

- 5.1.5 デンタルインプラント

- 5.1.6 デンタルスプリント

- 5.1.7 デンタル縫合糸

- 5.1.8 止血剤

- 5.1.9 個人用保護具

- 5.1.10 補綴物

- 5.1.11 再生材料

- 5.1.12 修復材料

- 5.1.13 その他の製品タイプ

- 5.2 治療法別

- 5.2.1 修復

- 5.2.2 補綴

- 5.2.3 歯内療法

- 5.2.4 歯周病

- 5.2.5 歯科矯正

- 5.2.6 美容 / 審美

- 5.2.7 その他

- 5.3 流通チャネル別

- 5.3.1 オフライン

- 5.3.1.1 B2B

- 5.3.1.2 B2C

- 5.3.2 オンライン

- 5.4 エンドユーザー別

- 5.4.1 歯科医院

- 5.4.2 歯科病院

- 5.4.3 DSO / グループ診療

- 5.4.4 その他のエンドユーザー

- 5.5 地域別 (金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 製品ポートフォリオ分析

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 コルテネ・ホールディングAG

- 6.4.2 デンツプライシロナ

- 6.4.3 エンビスタ・ホールディングス

- 6.4.4 株式会社ジーシー

- 6.4.5 ヘンリー・シャイン社

- 6.4.6 フー・フリーディ・マニュファクチャリング社

- 6.4.7 イボクラー・ビバデントAG

- 6.4.8 ジェイル・メディカル・コーポレーション

- 6.4.9 クラレノリタケデンタル

- 6.4.10 株式会社ナカニシ

- 6.4.11 オステムインプラント株式会社

- 6.4.12 パターソン・カンパニーズ社

- 6.4.13 セプトドント・ホールディング

- 6.4.14 株式会社松風

- 6.4.15 ソルベンタム・コーポレーション

- 6.4.16 ストローマン・グループ

- 6.4.17 トメン・メディカルAG

- 6.4.18 ウルトラデント・プロダクツ社

- 6.4.19 ヤング・イノベーションズ社

- 6.4.20 ジアコム・メディカル

- 6.4.21 ジムヴィー社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科消耗品とは、歯科医療の現場において、診断、治療、予防、そして技工といった多岐にわたるプロセスで使用され、一度の使用で消費されるか、あるいは短期間で交換が必要となる材料や器具の総称でございます。これらは患者様の口腔内に入るものから、治療を補助するもの、さらには感染予防や衛生管理に関わるものまで非常に広範にわたり、歯科医療の質、安全性、効率性を支える上で不可欠な存在でございます。

歯科消耗品の種類は多岐にわたります。まず、診断・検査の段階では、患者様の歯型を採るための印象材や、口腔内の状態を詳細に把握するためのレントゲンフィルムやデジタルセンサーカバー、咬合状態を確認する咬合紙などが挙げられます。治療においては、虫歯を修復するためのコンポジットレジンやグラスアイオノマーセメント、これらを歯に接着させるためのボンディング材や接着剤、一時的に歯を保護する仮封材などが広く用いられます。根管治療では、感染した根管を清掃・形成するためのファイルやリーマー、根管内を洗浄する薬液、そして根管を充填するガッタパーチャポイントや根管充填材が不可欠です。歯周治療においては、歯周ポケット内の清掃や薬物塗布に用いるスケーラーチップや歯周パック、局所薬物送達システムなどがございます。抜歯や口腔外科手術の際には、傷口を縫合するための縫合糸、止血のためのガーゼや止血剤、骨の再生を促す骨補填材などが使用されます。

予防・メインテナンスの分野では、虫歯予防のためのフッ素塗布材やシーラント、専門的な口腔清掃(PMTC)に用いるブラシ、カップ、ペースト、患者様への指導に使うデンタルフロスや歯間ブラシなども消耗品に含まれます。感染予防と衛生管理は歯科医療において最も重要な要素の一つであり、術者と患者様の双方を感染から守るためのディスポーザブルグローブ、マスク、エプロン、バキュームチップ、ディスポーザブルシリンジ、そして使用器具を滅菌するための滅菌パックや消毒液なども歯科消耗品の重要なカテゴリーを形成しております。さらに、歯科医院内で使用される石膏やワックス、研磨材、バー、ディスクといった技工関連の材料も、広義の歯科消耗品として認識されております。これらの消耗品は、歯科医療のあらゆるフェーズにおいて、それぞれの目的に応じた機能を発揮し、治療の成功に貢献しているのです。

歯科消耗品の進化は、関連技術の発展と密接に結びついております。特に材料科学の進歩は目覚ましく、生体適合性、審美性、耐久性に優れた新たな材料が次々と開発されております。例えば、ナノテクノロジーの応用により、コンポジットレジンや接着剤の物性が飛躍的に向上し、より自然な仕上がりと高い耐久性を実現しております。また、デジタルデンティストリーの進展は、消耗品のあり方にも大きな影響を与えております。口腔内スキャナーによるデジタル印象は、従来の印象材の使用を減らし、より精密で効率的な補綴物製作を可能にしました。3Dプリンティング技術の普及に伴い、カスタムメイドのガイドや模型、さらには仮歯などを院内で迅速に製作するためのレジン材料も登場しております。生体材料の分野では、骨補填材や歯周組織再生材料など、生体親和性の高い材料が開発され、より高度な治療を可能にしております。感染制御技術の進化も重要であり、より効果的な滅菌・消毒システムや、交差感染リスクを最小限に抑えるためのディスポーザブル製品の多様化が進んでおります。

歯科消耗品市場は、国内外ともに安定した成長を続けております。その背景には、世界的な高齢化の進展に伴う歯科治療需要の増加、予防歯科への意識の高まり、そして審美歯科治療への関心の高まりがございます。主要な市場プレイヤーとしては、GC、クラレ、モリタ、ヨシダといった国内大手メーカーに加え、3M、Dentsply Sirona、Ivoclar Vivadentなどのグローバル企業が市場を牽引しております。これらの製品は、主に歯科材料商社やディーラーを通じて歯科医院に供給されておりますが、近年ではオンライン販売のプラットフォームも拡大し、流通経路の多様化が進んでおります。歯科消耗品は、その性質上、患者様の健康に直接影響を与えるため、医薬品医療機器等法(薬機法)に基づき、品質、安全性、有効性について厳格な承認・認証プロセスが義務付けられております。市場のトレンドとしては、デジタル化への対応が最重要課題の一つであり、デジタル印象材や3Dプリンティング用材料の開発が加速しております。また、予防・メインテナンス関連製品の需要は今後も増加が見込まれ、審美性の高い材料や、感染制御を徹底するためのディスポーザブル製品の進化も継続しております。さらに、環境負荷低減への意識の高まりから、生分解性材料やリサイクル可能な製品への関心も高まっております。

将来の展望としましては、歯科消耗品はさらなる技術革新と市場の変化に適応していくことが予想されます。デジタル化の波は今後も加速し、AIを活用した診断支援システムと連携する消耗品や、3Dプリンティングによる患者様個々に最適化されたカスタムメイド消耗品の普及が進むでしょう。材料科学の分野では、より生体親和性が高く、治療効果を最大化する機能性材料の開発が進み、再生医療との融合も期待されます。予防・メインテナンスの分野では、個々の患者様の口腔状態やリスクに応じたパーソナライズされた予防プログラムに対応する消耗品が進化し、より効果的な口腔健康維持に貢献するでしょう。環境問題への意識の高まりは、歯科消耗品の開発においても重要な要素となり、廃棄物削減、リサイクル可能な材料、生分解性材料の開発が加速すると考えられます。また、遠隔医療や在宅医療の進展に伴い、簡易診断キットやセルフケアを支援する消耗品の需要も増加する可能性があります。グローバル市場においては、新興国市場の拡大と国際的な規制調和が進み、より多くの患者様が質の高い歯科医療を受けられるようになることが期待されます。歯科消耗品は、今後も歯科医療の質向上と患者様の負担軽減に貢献し続ける、極めて重要な役割を担っていくことでしょう。