パラセタモール市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

本レポートは、世界のパラセタモール市場シェアと業界トレンドを扱っています。また、剤形(錠剤、カプセル剤、その他)、用途(頭痛・発熱、風邪・咳、筋肉のけいれん、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)でセグメント化されています。本レポートでは、上記の各セグメントの金額(百万米ドル)が提示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

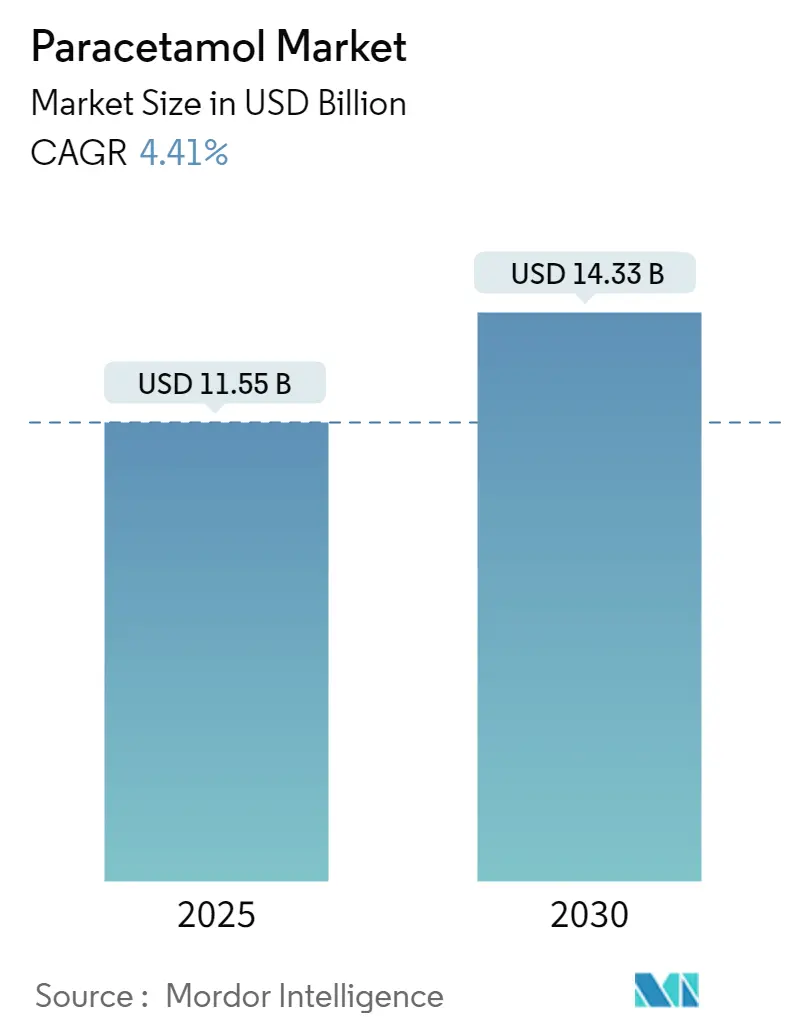

パラセタモール市場は、2025年には115.5億米ドル、2030年には143.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.41%です。この成長は、パラセタモールが全年齢層において第一選択の鎮痛剤および解熱剤として確立された役割を果たしていることに支えられています。しかし、肝毒性への懸念から、北米、欧州、オーストラリアでは表示規制が強化されています。また、原薬(API)の調達先が中国一辺倒から多様なアジアのハブへと移行しており、特にインドの「China+1」戦略は中国製品より約20%低い価格でAPIを提供し、供給の安定性とコスト構造を再定義しています。2025年2月にオーストラリアで導入された包装サイズの上限規制は、過剰摂取による危害軽減に向けた世界的な傾向を示しています。さらに、デジタル薬局の普及が市場の成長を加速させており、消費者は玄関先への配送、データに基づいた服薬管理、24時間アクセスを重視するようになっています。

主要なレポートのポイント

* 剤形別: 2024年には錠剤が売上高の46.18%を占め市場を牽引しましたが、注射剤は2030年までに4.78%のCAGRで拡大すると予測されています。

* 用途別:2024年には鎮痛剤としての用途が市場の55.2%を占め最大でしたが、解熱剤としての用途も安定した成長を示し、特に小児科領域での需要が高まっています。

* 地域別: アジア太平洋地域が最大の市場であり、特にインドと中国が主要な成長エンジンとなっています。北米と欧州では、規制強化と代替薬の台頭により成長が緩やかになる傾向が見られます。

* 主要企業: 市場は競争が激しく、Johnson & Johnson、GlaxoSmithKline plc、Bayer AG、Sanofi S.A.、Teva Pharmaceutical Industries Ltd.などが主要プレイヤーです。これらの企業は、製品イノベーション、戦略的提携、および新興市場への拡大を通じて市場シェアを維持・拡大しようとしています。

* 市場の課題: 肝毒性に関する懸念、厳格化する規制、および原材料価格の変動が市場成長の主要な課題となっています。しかし、OTC医薬品としてのアクセシビリティの高さと、ジェネリック医薬品の普及が市場の安定性を支えています。

今後の展望

パラセタモール市場は、人口増加、慢性疾患の有病率の上昇、およびOTC医薬品への需要増加に牽引され、今後も堅調な成長を続けると予測されます。特に、新興国市場における医療インフラの改善と、デジタルヘルスケアソリューションの導入が、市場拡大の新たな機会を創出するでしょう。同時に、安全性に関する継続的な研究と、より効果的な投与方法の開発が、市場の持続的な成長に不可欠となります。

このレポートは、鎮痛剤および解熱剤として広く使用されているパラセタモール(アセトアミノフェン)の世界市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場概況と成長要因:

パラセタモール市場は、発熱や疼痛症状の有病率の上昇、OTC(一般用医薬品)のセルフメディケーション文化の拡大、Eコマース薬局チャネルの普及、国家必須医薬品リストへの組み入れ、小児向けチュアブル・速溶性製剤の開発、およびAPI(原薬)生産能力の低コストなアジア地域へのシフトといった要因により成長しています。特に、Eコマース薬局は年平均成長率4.94%で最も急速に成長しているチャネルであり、即日配送やデジタル服薬管理を提供しています。

市場の抑制要因と課題:

一方で、肝毒性による規制当局の用量制限(例:オーストラリアTGAによる包装サイズ制限)、NSAIDs(非ステロイド性抗炎症薬)や複合鎮痛剤の採用増加、中国に集中するAPI供給網のリスク、およびより安全な新規鎮痛剤のパイプラインの登場が市場の成長を抑制する要因となっています。FDA承認の新規非オピオイド鎮痛剤であるスゼトリジンなどは、肝毒性のリスクなしに同等の効果を提供し、パラセタモールにとっての新たな競合となる可能性があります。

市場規模と成長予測:

世界のパラセタモール市場は、2030年までに143.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.41%です。

セグメンテーション分析:

市場は以下の要素に基づいて詳細に分析されています。

* 形態別: 錠剤、カプセル、液剤、坐剤、注射剤。このうち、注射剤は病院での迅速な疼痛管理の需要に牽引され、年平均成長率4.78%で最も急速に拡大すると見込まれています。

* 用途別: 発熱、頭痛、筋骨格痛、風邪・インフルエンザ、その他。また、複合製品と単一製品に分類されます。

* エンドユーザー別: 病院・診療所、家庭、その他。

* 用量別: 325mg未満、500mg、500mg超。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)。特に南米地域は、ブラジルの大規模かつ拡大する医薬品市場に支えられ、年平均成長率4.65%で最も高い成長潜在力を示しています。

競争環境:

レポートでは、市場の集中度、市場シェア分析、および主要企業のプロファイル(Johnson & Johnson、GlaxoSmithKline plc、Sanofi SA、Mallinckrodt Pharmaceuticals、Granules India Ltd、Teva Pharmaceutical Industries Ltd、Sun Pharmaceutical Industries Ltd、Cipla Ltd、Novartis AG、Perrigo Company plc、Strides Pharma Science Ltd、Bayer AG、Farmson Pharmaceutical Gujarat Pvt Ltd、Anqiu Lu’an Pharmaceutical Co., Ltd、Zhejiang Kangle Pharmaceutical Co., Ltd、Hebei Jingye Pharmaceutical Co., Ltd、Dr. Reddy’s Laboratories Ltd、Alkem Laboratories Ltd、Lupin Ltdなど)が詳細に記述されています。

市場機会と将来の展望:

未開拓市場や満たされていないニーズの評価を通じて、将来的な市場機会についても分析されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 発熱および疼痛症状の有病率の上昇

- 4.2.2 OTCセルフメディケーション文化の成長

- 4.2.3 eコマース薬局チャネルの拡大

- 4.2.4 国家必須医薬品リストへの掲載

- 4.2.5 小児向けチュアブル/速溶性製剤

- 4.2.6 API生産能力の低コストアジア地域へのシフト

-

4.3 市場の阻害要因

- 4.3.1 肝毒性による規制上の用量上限

- 4.3.2 NSAIDおよび複合鎮痛剤の採用増加

- 4.3.3 中国中心のAPIからのサプライチェーンリスク

- 4.3.4 新規のより安全な鎮痛剤のパイプライン

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 形態別

- 5.1.1 錠剤

- 5.1.2 カプセル

- 5.1.3 液状懸濁液

- 5.1.4 座薬

- 5.1.5 注射剤

-

5.2 用途別

- 5.2.1 発熱

- 5.2.2 頭痛

- 5.2.3 筋骨格痛

- 5.2.4 風邪&インフルエンザ

- 5.2.5 その他

-

5.3 形態別

- 5.3.1 複合製品

- 5.3.2 単一製品

-

5.4 エンドユーザー別

- 5.4.1 病院&診療所

- 5.4.2 家庭

- 5.4.3 その他

-

5.5 用量強度別

- 5.5.1 325mg未満

- 5.5.2 500mg

- 5.5.3 500mg超

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 GCC

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン

- 6.3.2 グラクソ・スミスクライン plc

- 6.3.3 サノフィ SA

- 6.3.4 マリンクロット・ファーマシューティカルズ

- 6.3.5 グラニュールズ・インディア Ltd

- 6.3.6 テバ・ファーマシューティカル・インダストリーズ Ltd

- 6.3.7 サン・ファーマシューティカル・インダストリーズ Ltd

- 6.3.8 シプラ Ltd

- 6.3.9 ノバルティス AG

- 6.3.10 ペリゴ・カンパニー plc

- 6.3.11 ストライズ・ファーマ・サイエンス Ltd

- 6.3.12 バイエル AG

- 6.3.13 ファームソン・ファーマシューティカル・グジャラート Pvt Ltd

- 6.3.14 安丘魯安製薬有限公司

- 6.3.15 浙江康楽製薬有限公司

- 6.3.16 河北敬業製薬有限公司

- 6.3.17 ドクター・レディーズ・ラボラトリーズ Ltd

- 6.3.18 アルケム・ラボラトリーズ Ltd

- 6.3.19 ルピン Ltd

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

パラセタモールは、世界中で広く使用されている解熱鎮痛剤の一つであり、その化学名はアセトアミノフェン(Acetaminophen)です。日本では主にアセトアミノフェンという名称で医療用医薬品や市販薬として流通していますが、国際的にはパラセタモールという名称が一般的です。この薬剤は、非ステロイド性抗炎症薬(NSAIDs)とは異なる作用機序を持つとされており、主に中枢神経系に作用して痛みの閾値を上昇させ、体温調節中枢に働きかけて解熱作用を発揮すると考えられています。胃腸への負担が少なく、アスピリンなどのNSAIDsで問題となる胃潰瘍や出血のリスクが低い点が特徴であり、小児や妊婦、アスピリン喘息の既往がある患者さんにも比較的安全に使用できる薬剤として認識されています。

パラセタモールの剤形は多岐にわたり、患者さんの年齢や状態に応じて様々なタイプが提供されています。経口剤としては、錠剤、カプセル剤、散剤、細粒剤、ドライシロップ、液剤などがあり、特に小児向けには服用しやすい甘いシロップ剤や水に溶かして飲むドライシロップが広く用いられています。また、経口摂取が困難な場合や速やかな効果が求められる場合には、直腸から吸収される坐剤や、医療機関で点滴静注される注射剤も利用可能です。これらの多様な剤形は、患者さんの利便性や治療効果の最適化に貢献しています。さらに、パラセタモールは単独で使用されるだけでなく、総合感冒薬や鎮痛薬として、カフェイン、ビタミン、抗ヒスタミン薬、鎮咳去痰薬など他の有効成分と組み合わせて配合剤としても広く利用されています。

主な用途としては、発熱時の解熱、頭痛、生理痛、歯痛、関節痛、神経痛、腰痛、肩こり痛、外傷痛、術後痛などの幅広い痛みの緩和が挙げられます。特に、インフルエンザや新型コロナウイルス感染症による発熱や痛みに対しても、第一選択薬の一つとして推奨されることがあります。その作用は比較的穏やかですが、効果の発現が早く、持続時間も適度であるため、急性期の症状緩和に適しています。ただし、炎症を抑える作用はNSAIDsに比べて弱いため、強い炎症を伴う痛みに対しては、他の薬剤が選択されることもあります。適切な用量を守ることが非常に重要であり、過剰摂取は重篤な肝機能障害を引き起こす可能性があるため、注意が必要です。

関連技術としては、パラセタモールの製造プロセス自体が確立された化学合成技術に基づいています。しかし、製剤技術の進化により、より速やかな効果発現を目指した速溶錠や、服用回数を減らすための徐放製剤の開発が進められています。例えば、口腔内で速やかに崩壊するOD錠(口腔内崩壊錠)は、水なしで服用できるため、高齢者や嚥下能力の低い患者さんにとって非常に有用です。また、小児向けの製剤では、苦味をマスキングする技術や、服用量を正確に測れるような工夫が凝らされています。配合剤の開発においては、各成分の相互作用を考慮し、効果を最大化しつつ副作用を最小限に抑えるための研究が継続的に行われています。ドラッグデリバリーシステム(DDS)の観点からも、より効率的かつ安全に薬物を体内に届けるための技術開発が進められています。

市場背景を見ると、パラセタモールは世界で最も売れている医薬品の一つであり、その市場規模は非常に大きいと言えます。日本においても、医療用医薬品としては「カロナール」などの製品名で広く処方されており、市販薬としては「タイレノール」をはじめとする多くのブランドで販売されています。市販薬の多くは、薬局やドラッグストアで手軽に購入できるため、一般の人々にとって身近な存在です。ジェネリック医薬品も多数存在し、医療費の抑制にも貢献しています。特に、新型コロナウイルス感染症のパンデミック以降は、発熱や痛みの症状緩和のためにパラセタモールの需要が世界的に高まりました。その安全性と有効性、そして比較的安価であることから、多くの国で必須医薬品リストに掲載されており、グローバルヘルスにおけるその重要性は計り知れません。

将来の展望としては、パラセタモールのさらなる安全性向上と効果の最適化に向けた研究が期待されます。特に、その正確な作用機序については未だ完全に解明されていない部分もあり、今後の研究によって新たな知見が得られる可能性があります。これにより、よりターゲットを絞った薬剤開発や、副作用リスクのさらなる低減につながるかもしれません。また、高齢化社会の進展に伴い、複数の疾患を抱える患者さんへの安全な疼痛管理のニーズが高まっており、パラセタモールはその中心的な役割を担い続けるでしょう。新たな剤形開発や、他の薬剤との最適な組み合わせに関する研究も継続され、患者さんのQOL(生活の質)向上に貢献することが期待されます。一方で、過剰摂取による肝機能障害のリスクに対する啓発活動は引き続き重要であり、一般市民への正しい情報提供と薬剤師による適切な指導が求められます。

結論として、パラセタモールは、その優れた解熱鎮痛作用と比較的高い安全性プロファイルにより、現代医療において不可欠な薬剤の一つです。多様な剤形と幅広い用途を持ち、世界中の人々の健康維持に貢献しています。今後も、その作用機序のさらなる解明、製剤技術の進化、そして適切な使用法の普及を通じて、その価値はさらに高まっていくことでしょう。