世界の臨床試験支援サービス市場:フェーズ別、サービス種類別、エンドユーザー別、治療領域別、地域別 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

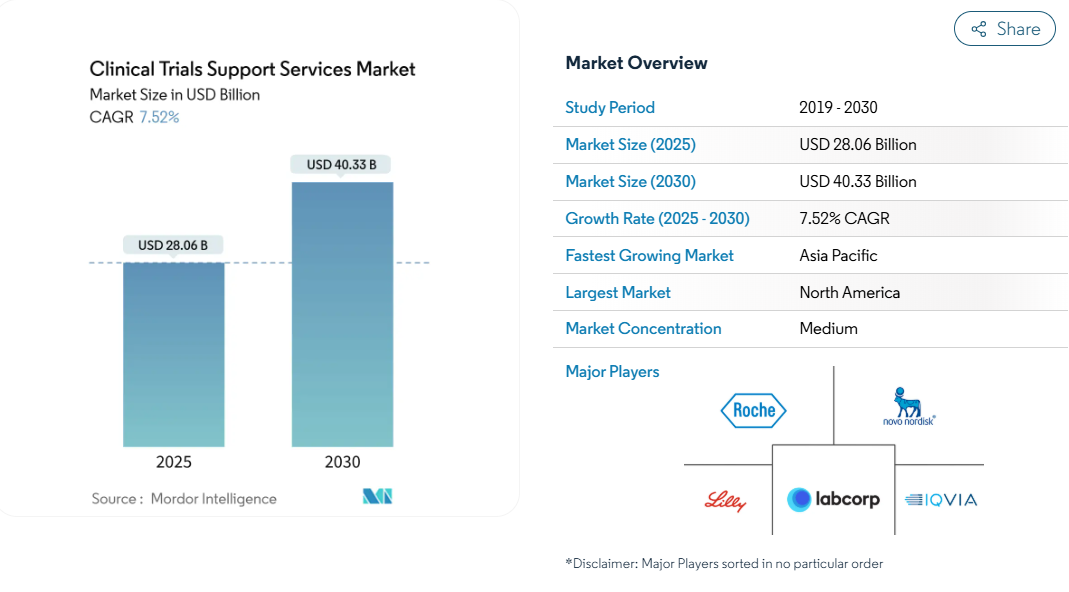

臨床試験支援サービスの市場規模は2025年に280億6,000万米ドルに達し、2030年には年平均成長率7.52%で403億3,000万米ドルに達すると予測されています。

拡大の背景には、研究開発パイプラインの拡大、専門的なアウトソーシングモデルに対する需要の高まり、患者登録のタイムラインを短縮する人工知能の採用拡大があります。

スポンサーは、データプライバシー、サプライチェーンの整合性、実世界でのエビデンス生成を調和させることができるエンドツーエンドのパートナーをより重視しています。

更新されたCONSORT 2025ガイドラインのような規制上のイニシアチブは、統合された品質システムを持つプロバイダーに有利な透明性の要件を増やしています。新興市場の参入は臨床業務の形を変えつつあり、買収の波は、腫瘍学などの複雑な治療領域において大規模なベンダーに規模の優位性をもたらしています。

レポートの要点

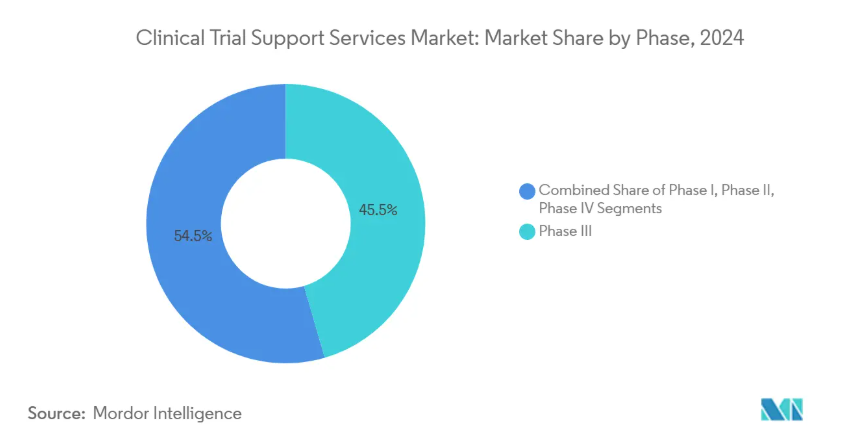

- フェーズ別では、第IIIフェーズが2024年の臨床試験支援サービス市場シェアの45.52%を占め、第Iフェーズは2030年までのCAGRで最速の9.25%を記録。

- サービスの種類別では、患者のリクルートとリテンションが2024年の臨床試験支援サービス市場規模の28.53%を占め、薬事およびコンサルティングサービスは2030年までのCAGRが10.35%で拡大すると予測。

- エンドユーザー別では、製薬企業が2024年の売上高シェア48.82%でトップであるのに対し、バイオテクノロジー企業は2030年までのCAGRが10.26%で最高を記録。

- 治療分野別では、がん領域が2024年に売上高の32.52%を占めましたが、免疫学と自己免疫研究は2030年までCAGR 11.25%で成長すると予測されています。

- 地域別では、北米が2024年に売上高の38.82%を占め、アジア太平洋地域は2030年まで11.62%のCAGRで成長。

製薬・バイオテクノロジー企業のアウトソーシングシフトはフルサービスプロバイダーへ

グローバルな医薬品スポンサーは、調整のギャップをなくし、アカウンタビリティを高めるために、ベンダーリストを統合しています。フルサービス・パートナーは、プロトコールの設計、データ管理、規制当局への申請を1つの契約にまとめ、サイクルタイムと管理上のオーバーヘッドを削減します。AIモデルを臨床ワークフローに組み込むエヌビディアとIQVIAの協業のような技術提携は、ベンダーの施設特定、電子情報源レビュー、有害事象検出の自動化を支援します。このアプローチは、学際的な専門知識と継続的なデータレビューが重要な腫瘍学や希少疾患プログラムにとって特に価値があります。バイオテクノロジー企業は、資本の制約やスケジュールの前倒しに対処しながら、初期段階の資産を重要な試験に転換するために、こうした統合的なサービスをますます利用するようになっています。

コスト効率の高い新興市場への臨床試験の拡大

スポンサーは、アジア太平洋地域の拠点に活動をシフトすることで、40~60%のコスト削減を達成し、同時に治療を受けていない集団にアクセスすることで、募集を迅速化します。中国の3SBioが60億米ドルのライセンス契約を獲得したことは、この地域が後期臨床試験の実施において高度化していることを示しています。インドのCDSCOのような各国の規制当局は、引き続き承認を合理化し、治験開始までのリードタイムを短縮しています。とはいえ、インフラ格差と治験責任医師のトレーニングは、この地域の勢いを持続させるための成功要因であることに変わりはありません。

革新的治療薬とワクチンの研究開発費の伸び

米国の医薬品支出は、生物製剤と特殊ワクチンがパイプラインの大半を占める中、2024年には10.2%増の8,059億ドルに達します[1]。大規模な多国間研究は、運用上の負担の大きさを示しています: サノフィのPCV21ワクチン・プログラムでは、複数の大陸で7,700人の参加者が登録されており、強固なサプライチェーンとデータ収集のサポートが求められています。一方、数百万ドル規模の遺伝子治療では、初期段階の綿密なモニタリングとコスト抑制戦略の必要性が高まっています。

複雑な生物製剤と個別化医薬品試験の需要

生物製剤は、厳格なコールドチェーン、特殊な保管、高度なバイオマーカー分析を必要とします。CAR-T細胞は、全身性硬化症において2年間持続的な反応を示し、適応試験デザインに依存する新しい免疫学プロトコルを奨励しています。精密医薬品は、AI主導の患者マッチングプラットフォームと実世界のデータリンクの役割を高めており、これはNIHの5,000万米ドルの自閉症分析プログラムによって証明されています。高度なアナリティクスとコンプライアンス対応インフラを融合させたサービスプロバイダーは競争力を獲得。

厳しいデータプライバシー規制(GDPR、HIPAAなど)

データガバナンスの義務化は、複雑さとコストを増大させます。HIPAAのオンライン追跡ガイダンスの一部を取り消した米国連邦政府の裁定は、デジタル採用ツールの不確実性を浮き彫りにしています[2]。多国籍のプログラムでは、予算の15~20%をコンプライアンスの専門家、安全なホスティング、同意管理プラットフォームに振り向けることがよくあります。医療機関の44%がデータガバナンスの報告に苦慮しており、専門的なリスク管理ソフトウェアの需要が高まっています。

適格な治験責任医師と認定治験実施施設の不足

治験実施施設のキャパシティは世界的なボトルネックです。米国防総省は日本とグアムで治験実施施設の不足に直面しており、これは治験開始までの期間を長期化させる広範な制約を反映しています[3]。国際医薬品評価調和委員会(ICHP)のGCP(Good Clinical Practice:医薬品の臨床試験の実施の基準)認定は、現在では治験実施医療機関の職員の基本的な資格となっていますが、新興市場の専門家の多くはまだトレーニングを必要としています。他の医療セクターとの競争が治験責任医師の報酬をつり上げ、治験施設との契約を複雑にしています。

セグメント分析

フェーズ別 初期段階のイノベーションが成長を牽引

フェーズIIIの2024年の売上シェアは45.52%と最も大きく、規制当局に安全性と有効性を証明するという極めて重要な役割を反映しています。これらの後期段階では、数千人の参加者、複数の地域、厳格なデータ整合性チェックが行われることが多く、高度なモニタリングとリアルタイム分析が要求されます。スポンサーは、統計的妥当性を損なうことなく変更を可能にする適応的デザイン要素をますます統合しています。その規模にもかかわらず、フェーズIIIのコストプレッシャーは、プロトコールデザインを最適化し、オンサイト訪問を減らすためにリスクベースのモニタリングを活用する動機付けとなっています。

第I相試験の2030年までの年平均成長率は9.25%と最も速く、ベンチャー企業の支援を受けたバイオテクノロジー企業が、新規の治療法をヒト試験で初めて実施することを後押ししています。BlackfinBioのような遺伝子治療参入企業は、高度なウイルスベクターと複雑な用量漸増スキームに依存する遺伝性痙性対麻痺のフェーズ1/2試験プロトコルで食品医薬品局の認可を確保しました。この急増には、薬物動態モデリング、センチネル投与、集中的な安全性監視の専門知識を持つサービスパートナーが必要です。第I相と第II相を橋渡しする適応的でシームレスなアプローチが人気を集めており、従来型の相の定義がさらに曖昧になり、柔軟で技術対応力のあるベンダーの需要が高まっています。

サービスの種類別: 薬事専門知識がプレミアム

2024年の臨床試験支援サービス市場規模では、患者の募集と維持が28.53%のシェアを占め、登録に関する根強い課題が浮き彫りになりました。ベンダーはAIツールを導入して患者のマッチングを行い、脱落リスクを予測し、アドヒアランス指標を改善するためにエンゲージメントコンテンツを調整します。年平均成長率10.35%で成長する規制・コンサルティングサービスは、FDAのM13A生物学的同等性フレームワークのような世界的なガイダンスシフトに対応し、資料作成と戦略的アドバイスの需要を深めます。地域に特化した知識を持つプロバイダーは、現地の文書を国際基準に合わせることで、承認を加速することができます。

ロジスティクスの革新も成長を後押しします。パナソニックのヴィクセルの容器は、mRNAや細胞治療の出荷に不可欠な、無電源で10日間の深部冷凍温度を維持します。統合された製造と包装の手配は、スポンサーがサプライチェーンのリスクを軽減し、大陸を越えて治験薬の完全性を確保するのに役立ちます。先進的なバイオ分析ラボは、コンパニオン診断やマルチオミクスのエンドポイントに対応するアッセイの提供を拡大し、エンドツーエンドのサービス提案を強化しています。

エンドユーザー別:バイオテクノロジー部門が拡大を促進

バイオテクノロジー企業は、パイプラインの充実と限られた社内インフラを背景に、2030年までのCAGRが10.26%と最も高くなっています。SpliceBioの1億3500万米ドルのシリーズBのような資金調達ラウンドは、アウトソーシング需要を促進する資本流入を示しています。これらのスポンサーは、デジタル化された文書交換や一元化された実現可能性分析を用いて、治験薬申請から最初の患者受け入れまでのタイムラインを短縮できるパートナーを求めています。製薬会社は依然として最大の顧客であり、長期的なマスターサービス契約とグローバルな治験施設ネットワークを活用して、大規模な多施設プログラムを推進しています。

医療機器メーカーは、ヨーロッパにおけるより厳格な市販後調査に対応するため、臨床エビデンスへの依存度を高めています。彼らの研究は小規模であることが多いとはいえ、厳密なデータ収集とプロトコールの遵守が求められます。学術機関は、特に患者へのアクセスが限られている希少疾患において、ニッチな専門知識で貢献しています。開発業務受託機関は、能力のギャップを埋めるために、画像診断、集中モニタリング、有資格者サービスなどの専門プロバイダーと下請け契約を結ぶこともあり、重層的な契約エコシステムを強化しています。

治療領域別 免疫学が成長のリーダーに

オンコロジーは、豊富なパイプラインと投資家の持続的な関心により、2024年の世界売上高の32.52%を維持。ゲノムのプロファイリングと長期フォローアップを必要とする複雑なプロトコールデザインにより、高度なバイオインフォマティクスを用いたエンドツーエンドのサービスモデルに対する需要が高まっています。一方、免疫学および自己免疫系の臨床試験は、慢性的な免疫抑制なしに持続的な寛解を達成する深部B細胞枯渇などの画期的な技術に後押しされ、年平均成長率11.25%で推移しています。このような研究は、意味のある臨床的ベネフィットを実証するために、適応性のあるエンドポイントと実世界のデータに依存することが多く、分析主導型のサービスプロバイダーに新たなニッチを生み出しています。

循環器科のプログラムでは、確立された画像エンドポイントと強力な施設ネットワークを活用していますが、試験予算を圧迫する償還期間の縮小を乗り切らなければなりません。神経内科では、厳格な組み入れ基準や機能的エンドポイントのばらつきによる登録の遅れに直面しており、デジタルバイオマーカーや遠隔評価の活用が求められています。感染症研究は、長期間の薬物動態モニタリングが必要なギリアド社の年2回投与のHIV治療など、長期作用型レジメンを追求するスポンサーが多いため、引き続き堅調です。希少疾患の研究は引き続き早期承認の道を引き寄せ、専門的な統計的サポートと規制当局のガイダンスの必要性を高めています。

地域別分析

アジア太平洋地域は年平均成長率11.62%で前進しており、10年後までには従来型の拠点を追い抜くと見られています。政府の優遇措置、未治療の患者数の多さ、倫理承認プロセスの迅速化により、これまでは欧米の施設で行われていたファースト・イン・ヒューマン試験が注目されています。中国のような国々は、複雑な生物製剤を管理できるハイスループットの第I相試験施設を建設し、日本の技術企業は治験責任医師のデータ入力作業を軽減するオーダーメイドのAIエージェントを提供します。

北米の臨床試験支援サービス市場シェアは依然として38.82%で最大であり、これは食品医薬品局の構造化されたフィードバックメカニズムと治験責任医師の密度の高さに支えられています。しかし、この地域は賃金の高騰と治験施設スタッフの燃え尽き症候群に悩まされています。FDAのリソース制約により、申請審査のタイムラインが長期化する懸念があり、試験開始が遅れる可能性があり、スポンサーは地域を多様化する必要に迫られています。

ヨーロッパは厳格な科学的水準と専門治験責任医師へのアクセスで評価されていますが、一般データ保護規則(General Data Protection Regulation)コンプライアンスの複雑さとエネルギーコストの上昇が、特に超低温ロジスティクスの予算を圧迫しています。南米と中東・アフリカは、バイリンガルの治験責任医師、インフラの改善、コスト削減を追い風に、第Ⅱ相および第Ⅲ相試験の登録に占める割合が増加しています。これらの地域での長期的な成功は、治験実施施設の認定、サイバーセキュアなデータプラットフォーム、地域特有の患者参加戦略への持続的な投資にかかっています。

競争環境

大手プロバイダーが規模の拡大と技術の深化を目指す中、産業の統合が続いています。BioNTechによるCureVacの12.5億米ドルの買収は、独自の腫瘍学研究に供給し、外部製造契約を誘致するmRNAプラットフォームを拡大し、垂直統合の利点を示しています。ベンダーは、電子化された臨床試験マスターファイル、電子化された患者報告アウトカム、一元化されたモニタリングダッシュボードをつなぐデジタルエコシステムを統合し、手作業による照合の手間を軽減。

技術系多国籍企業との提携により、新たなサービス基準が構築されます。エヌビディアは、分子間相互作用のシミュレートや予測的登録モデルの実行にアクセラレーテッド・コンピューティングを提供することで、開発業務受託機関が自らを取引ベンダーではなく、データサイエンス・パートナーとして位置づけることを可能にします。治療分野のニッチでは、細胞治療や遺伝子治療のロジスティクスや分散型治験ウェアラブルに特化したブティック型プロバイダーが、小規模ながら利益率の高いサービスラインを構築しています。

プロセスバリデーション、クオリティ・バイ・デザインの文書化、継続的な製造監視は、規制当局がその時々の監査ではなく、ライフサイクルにわたるエビデンスを求めるようになり、重要性を増しています。国際製薬エンジニアリング学会は、プロセスバリデーションに関するグッドプラクティスガイドの中でこの変化を強調し、サービス企業に品質管理プラットフォームと部門横断的な人材への投資を促しています。このように、競争は技術的な幅と、データの完全性と製品取り扱いの卓越性を規制当局に保証する能力の両方にかかっています。

最近の産業動向

- 2025年6月 BioNTech社がCureVac社を12.5億米ドルで買収し、同社のmRNAオンコロジー・パイプラインを強化。

- 2025年6月 エヌビディアは、ノボ ノルディスク社およびDCAI社との医療協力を拡大し、AI創薬シミュレーションと臨床開発ワークフローを強化するためにスーパーコンピュータGefionを導入。

治験支援サービス産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 製薬・バイオテクノロジー企業のフルサービスプロバイダへのアウトソーシングシフト

4.2.2 費用効率の高い新興市場への臨床試験の拡大

4.2.3 革新的な治療薬やワクチンの研究開発費の増加

4.2.4 複雑な生物製剤と個別化医薬品の治験需要

4.2.5 採用を加速するAI主導の患者事前スクリーニング

4.2.6 ブロックチェーンに基づく治験薬サプライチェーンのトレーサビリティ

4.3 市場の阻害要因

4.3.1 厳しいデータプライバシー規制(GDPR、HIPAAなど)

4.3.2 資格のある治験責任医師と認定治験実施施設の不足

4.3.3 エネルギーコストの高騰によるコールドチェーン物流への影響

4.3.4 世界の治験ロジスティクスにおけるカーボンフットプリントの重要性

4.4 ポーターの5つの力

4.4.1 新規参入の脅威

4.4.2 買い手の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替品の脅威

4.4.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 フェーズ別

5.1.1 フェーズI

5.1.2 フェーズII

5.1.3 フェーズIII

5.1.4 第IV相/市販後

5.2 サービスの種類別

5.2.1 治験施設管理

5.2.2 患者リクルートメント&リテンション

5.2.3 アッセイ開発&バイオ分析試験

5.2.4 受託製造・包装

5.2.5 保管・流通

5.2.6 薬事・コンサルティングサービス

5.2.7 商業化サポート

5.2.8 その他サービス

5.3 エンドユーザー別

5.3.1 製薬会社

5.3.2 バイオテクノロジー企業

5.3.3 医療機器メーカー

5.3.4 CRO(医薬品開発業務受託機関)

5.3.5 学術・研究機関

5.4 治療領域別

5.4.1 がん領域

5.4.2 循環器

5.4.3 神経内科

5.4.4 感染症領域

5.4.5 免疫学・自己免疫学

5.4.6 その他の疾患別

5.5 地理

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 IQVIA Holdings Inc.

6.3.2 Laboratory Corporation of America Holdings (Labcorp)

6.3.3 Thermo Fisher Scientific Inc. (PPD)

6.3.4 Charles River Laboratories International Inc.

6.3.5 ICON plc

6.3.6 Parexel International Corporation

6.3.7 Syneos Health

6.3.8 Medpace Holdings Inc.

6.3.9 WuXi AppTec

6.3.10 SGS Life Sciences

6.3.11 Clinigen Group plc

6.3.12 Catalent Inc.

6.3.13 Pfizer Inc.

6.3.14 Eli Lilly and Company

6.3.15 F. Hoffmann-La Roche Ltd

6.3.16 Sanofi S.A.

6.3.17 Novo Nordisk A/S

6.3.18 GSK plc

6.3.19 AstraZeneca plc

6.3.20 Novartis AG

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***