バイオ分析試験サービス市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

バイオアナリティカル試験サービス市場レポートは、分子タイプ(小分子、大分子)、試験タイプ(バイオアベイラビリティ・生物学的同等性、薬物動態学など)、エンドユーザー(製薬会社、バイオ医薬品・バイオテクノロジー企業など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオ分析試験サービス市場の概要

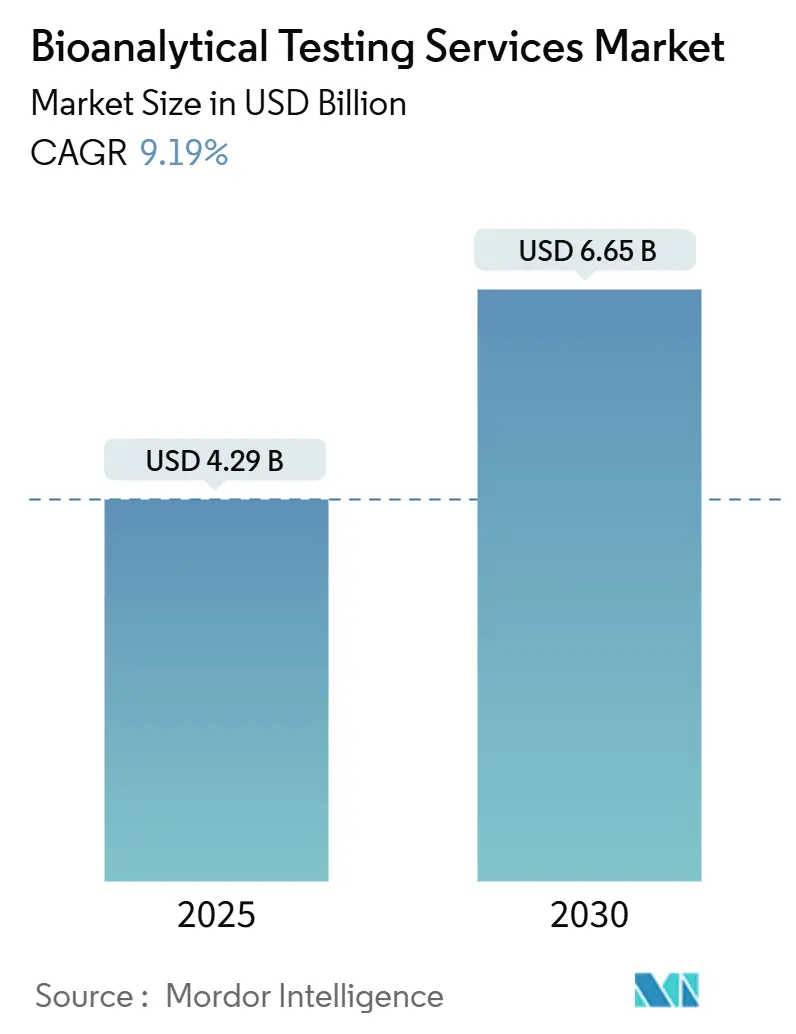

バイオ分析試験サービス市場は、2025年には42.9億米ドルと推定され、2030年までに66.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.19%です。この成長は、同セクターが単なるサポート機能から、精密医療プログラム、規制当局への申請、および医薬品開発サイクルの加速における戦略的推進力へと移行していることを反映しています。

現在、臨床研究分析の50%以上がアウトソーシングされており、製薬企業は固定された社内ラボを削減し、高スループット能力を持つ専門の受託研究機関(CRO)に依存しています。バイオ医薬品、バイオシミラー、および複雑なモダリティは、社内で維持することが困難な高分解能機器を必要とするため、リガンド結合アッセイ、高分解能質量分析、免疫原性試験に関する複数年契約のサービス需要が高まっています。また、ICH M10などの調和されたガイドラインへの世界的な動きは、繰り返し試験を減らしつつ、ラボの技術水準を同時に引き上げる統一されたバリデーションアプローチを奨励しています。COVID-19パンデミック中のサプライチェーンの混乱も、アウトソーシングの決定をさらに強化し、アッセイのターンアラウンドタイムを短縮する自動化プラットフォームの採用を加速させました。

主要なレポートのポイント

* 分子タイプ別: 2024年には小型分子がバイオ分析試験サービス市場シェアの64.27%を占めましたが、大型分子は2030年までに11.55%のCAGRを記録すると予測されています。

* 試験タイプ別: 2024年にはバイオアベイラビリティおよびバイオ同等性試験が収益シェアの36.54%を占めましたが、バイオマーカーアッセイは2030年までに12.87%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には製薬会社がバイオ分析試験サービス市場規模の56.32%を占めましたが、CDMO(受託開発製造機関)は2025年から2030年の間に13.56%のCAGRで成長する見込みです。

* 地域別: 2024年には北米が42.44%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年までに12.19%のCAGRで成長すると予測されています。

市場のトレンドと洞察(推進要因)

* 分析試験のアウトソーシング増加(CAGRへの影響:+2.1%): 製薬企業は、固定ラボから柔軟で技術対応可能なパートナーシップへと資本を再配分しており、アウトソーシングの浸透度が前例のないレベルに達しています。サブppmの不純物検出や多重リガンド結合アッセイを必要とするバイオ医薬品のワークフローは、ほぼ完全にCROに委託されています。パンデミックによる制限は、社内ラボが閉鎖される一方でCROネットワークが災害復旧プロトコルを通じて稼働し続けたため、このシフトを加速させました。1台50万米ドルかかる高分解能質量分析計や自動サンプル調製ロボットへのアクセスは、迅速なデータ読み出しを求める中小バイオテクノロジー企業にとって決定的な要因であり続けています。

* バイオ医薬品・バイオシミラーのパイプライン拡大(CAGRへの影響:+1.8%): 2025年のFDA承認の46%を大型分子が占め、モノクローナル抗体、融合タンパク質、抗体薬物複合体などがその推進力となっています。これらは効力、グリコシル化、宿主細胞タンパク質含有量を評価するための直交アッセイを必要とします。240以上のバイオシミラーが活発に開発されており、高価な有効性試験よりも分子類似性に焦点を当てた比較分析の需要を強化しています。英国MHRAなどの規制当局は、分析的証拠が説得力のある場合、特定の有効性試験を免除する用意があることを示しており、高度な生物物理学的技術と多変量統計の採用を加速させています。

* 臨床試験のグローバルな増加(CAGRへの影響:+1.5%): アジア太平洋地域の研究者は、費用対効果の高い被験者登録、民族的に多様なコホート、韓国、台湾、日本における合理化された承認を求めて、二桁の試験成長を記録しました。NovotechなどのCROは現在、新しいAPAC施設全体で月間約34,000のサンプルを処理しており、PK、PD、免疫原性アッセイの地域需要を供給しています。西側の地政学的不確実性、能力のボトルネック、インフレ圧力も、試験の東方への移行をさらに促しています。

* 厳格なPK/PDおよびBE規制要件(CAGRへの影響:+1.2%): ICH M10はバリデーションテンプレートを調和させつつも、既存の品質管理システムを拡張するクロスバリデーションと並行性チェックを導入しています。FDAの2024年データ完全性に関するドラフトガイダンスは、リスクベースの電子記録を義務付け、監査証跡の精査を拡大しており、手動ステップを最大86%削減できるラボ情報管理ソフトウェアやロボットデータレビューパイプラインへの投資を促しています。グローバルな申請を行うラボは、変動性の高い薬剤、NTI化合物、マイクロサンプリングプロトコルに対する異なる閾値を乗り越える必要があり、多国籍プロジェクトのオーバーヘッドを増加させています。

* マイクロサンプリングとDBSの分散型試験での採用(CAGRへの影響:+0.9%)

* AI駆動型分析によるアッセイターンアラウンドタイムの短縮(CAGRへの影響:+0.7%)

市場の抑制要因

* 複雑で急速に進化するグローバル規制(CAGRへの影響:-1.4%): 地域ごとの異なる期待は、複数のプロトコルバリデーション計画を生み出し続け、開発予算を15~20%膨らませています。ラボ開発試験(LDTs)に対するFDAの潜在的な監督は、臨床ラボを医薬品スタイルのGMPシステムに引き込み、文書化、変更管理、データ完全性アーキテクチャにおける資本アップグレードを要求します。組み込みの規制チームを持たない中小プロバイダーは、コンプライアンスのオーバーヘッドが増加するにつれて競争上の逆風に直面します。

* 熟練したバイオ分析科学者の不足(CAGRへの影響:-0.9%): 高分解能質量分析、データサイエンス、規制関連のスキルは依然として不足しており、学術プログラムは業界の技術サイクルに遅れをとっています。パンデミック時代のラボ閉鎖は、新卒者への実践的なトレーニングを制限し、専門知識のギャップを広げました。一部のプロバイダーは、最小限の人的介入で24時間スループットを提供するロボットとAIを導入した「ダークラボ」でこれに対抗しています。

* HR質量分析プラットフォームの高額な設備投資(CAGRへの影響:-0.7%)

* 在宅採集におけるサンプル完全性リスク(CAGRへの影響:-0.5%)

セグメント分析

* 分子タイプ別:大型分子がイノベーションを牽引

2024年には小型分子がバイオ分析試験サービス市場シェアの64.27%を占めましたが、大型分子セグメントは11.55%のCAGRで拡大しています。これは、モノクローナル抗体、融合タンパク質、ペプチド治療薬がリガンド結合アッセイ、細胞ベースの効力試験、免疫原性評価を必要とするためです。この需要により、ラボは高スループットのGyrolab免疫アッセイプラットフォームや、数分で構造変異体を特定するマルチアトリビュートメソッド質量分析ワークフローを導入せざるを得なくなっています。WuXi AppTecはペプチド製造能力を32,000Lの固相合成反応器に引き上げ、バイオシミラー開発者からの比較分析要求の急増を支えています。製薬企業は、長期的な有効性試験よりも分析的類似性パッケージを好むため、高度な直交技術が日常的なサービスに組み込まれています。

* 試験タイプ別:バイオマーカーアッセイがイノベーションをリード

2024年にはバイオアベイラビリティおよびバイオ同等性試験が収益の36.54%を占め、ジェネリック医薬品の規制遵守を確保しました。しかし、バイオマーカーアッセイは12.87%のCAGRで成長を牽引しており、最近のFDA承認の40%以上に見られる精密医療戦略を反映しています。製薬企業は、プロテオミクス、メタボロミクス、リピドミクスを組み合わせたマルチオミクスパネルを患者層別化のためにますます要求しており、Dalton Bioanalyticsなどの企業が単一ランアッセイでコストを削減しデータ深度を高めることでこの能力を開拓しています。AI駆動型分析はターンアラウンドタイムを短縮し、適応型試験におけるほぼリアルタイムの用量調整を可能にしています。バイオ医薬品の量が増加するにつれて、免疫原性および中和抗体アッセイも堅調な需要を示しており、超低検出限界と確認ワークフローを必要とします。ADME研究は依然として基本的ですが、高分解能プラットフォームは代謝物マッピング効率を高め、バイオ分析試験サービス業界の幅広いサービスミックスにおけるその関連性を確固たるものにしています。

* エンドユーザー別:CDMOがパートナーシップモデルを加速

2024年には製薬会社が収益の56.32%を支配しましたが、CDMOは統合された研究から製造までのパートナーシップが牽引力を増しているため、13.56%のCAGRで成長する見込みです。BioDuroのCRDMOモデルは、統一された発見、分析、GMP製造が技術移転のリスクを低減し、タイムラインを短縮するという魅力を示しています。CDMOはバイオ医薬品パイプラインをサポートするためにバイオ分析ラボを拡大しており、その結果、複数年のマスターサービス契約を獲得しています。WuXi Biologicsは非COVIDサービス収益の成長を報告しており、統合されたエンゲージメントの持続性を示しています。学術機関や公的研究機関は安定していますが、商業的な申請よりもトランスレーショナル研究に焦点を当てているため、成長は緩やかです。全体として、製薬企業がエンドツーエンドの説明責任のためにベンダーを統合するにつれて、CDMOに関連するバイオ分析試験サービス市場規模は拡大するでしょう。

地域分析

* 北米: 2024年には世界の収益の42.44%を占め、製薬本社の集中、FDAへの近接性、広範なGLPインフラに支えられています。Labcorpのような主要プロバイダーは、国内ラボ全体で14,000人以上の従業員を配置し、トップセラーの医薬品プログラムを支えています。しかし、人材不足と高い人件費が利益を圧迫し、低コスト地域への選択的なアウトソーシングを推進しています。カナダの施設はバイリンガル申請で米国の能力を補完し、メキシコのニアショアリングの勢いは、米国の輸入規則に合致したGLPサイトへの新たな投資を促しています。

* 欧州: 統一されたEMAフレームワークとバイオシミラーにおけるリーダーシップにより、第2位にランクされています。ドイツ、フランス、英国にはCROおよびCDMO施設のクラスターがあり、学術ハブと協力しています。Eurofins Scientificだけでも、900以上の欧州ラボを運営し、年間4億5000万件の試験を実施しています。Brexit後、英国は競争力を維持するためにバイオシミラー経路を迅速化し、バイオ医薬品分析作業を引き付け続ける柔軟な規制姿勢を示しています。EUのバイオ医薬品製造ハブへの投資とHorizon Europe R&D助成金は、需要を活発に保つでしょう。

* アジア太平洋: 臨床試験の移行、製造能力の拡大、政府の支援インセンティブにより、12.19%のCAGRで最も急速に成長している地域です。中国は現地CROが能力を拡大するにつれてサンプル量をリードしており、日本は世界第3位の製薬市場としての地位を確立しているため、バイリンガル文書を必要とする複雑な申請が安定して流入しています。韓国と台湾は税額控除と迅速な審査を活用し、効率的な被験者登録とコスト管理を求める多国籍企業を誘致しています。インドのGLP遵守への国家的な推進とオーストラリアのバイオテクノロジー・クラスターは、地域の能力を多様化させています。その結果、バイオ分析試験サービス市場では、今世紀後半にAPACの収益が欧米レベルに収束すると見られています。

競争環境

市場は中程度の断片化を示していますが、規模と技術投資がリーダーを差別化するにつれて統合が進んでいます。50万米ドルを超える高分解能質量分析システムと専門スタッフは、実質的な参入障壁を生み出しています。Eurofins Scientificは規模の活用を例示しており、61カ国で20万以上のバリデート済みアッセイを提供し、年間4億5000万件の試験を完了しています。買収活動は補完的な生物物理学プラットフォームに集中しており、BrukerによるSierra Sensorsの買収やWatersによるWyatt Technologyの買収は、複雑なバイオ治療薬のサービス範囲を拡大しています。

戦略的方向性は、垂直統合と地域拡大を重視しています。プロバイダーは、技術移転の摩擦を排除するために、創薬スクリーニングから規制対象のバイオ分析、商業QCまでを単一の契約の下で連携させています。ロボット駆動のダークラボは、科学者不足を緩和し、エラー率を低減する24時間ワークフローを約束しています。マルチオミクスやAI支援データマイニングのニッチ分野には、Dalton Bioanalyticsのような初期の参入企業が活動する空白が残っています。全体として、競争は、より複雑な治療環境をナビゲートする製薬企業をサポートするために、規制の流暢さ、グローバルロジスティクス、自動化された分析を組み合わせることにかかっています。

主要企業: SGS SAS、Syneos Health、Charles River Laboratories、Labcorp Drug Development (Covance)、ICON plc

最近の業界動向

* 2025年4月: Thermo Fisher Scientificは、2025年第1四半期の収益が103.6億米ドルで15%成長したと報告し、半導体分析用のThermo Scientific Vulcan Automated Labや精密医療アプリケーション用のOlink Revealプロテオミクスキットなどの革新的な製品を発売しました。また、Chan Zuckerberg Institute for Advanced Biological Imagingと技術提携契約を締結しました。

* 2025年3月: Labcorpは、BioReference Healthの革新的な腫瘍学および関連する臨床試験サービス事業の一部資産の買収を発表しました。これは、高品質なラボサービスへのアクセスを強化し、Labcorpの癌治療ポートフォリオを拡大することを目的としています。この取引は、年間でかなりの収益を生み出すと予想され、2025年後半に完了する見込みです。

* 2025年2月: Charles River Laboratoriesは、シンガポール総合病院と戦略的契約を締結し、臍帯血由来の同種CAR-T細胞に対するCGMP準拠のマスターセルバンキングおよび次世代シーケンシング(NGS)試験サービスを提供すると発表しました。NGSサービスは、細胞バンクにおけるウイルス汚染検出を強化し、規制要件を満たしながら新規癌治療薬の開発をサポートする信頼性の高い試験オプションを提供します。

* 2025年1月: Charles River Laboratoriesは、Apollo™エコシステムを拡張し、世界中の約30施設でビバリウムレンタルサービスを強化し、創薬プロセスを合理化するために設計されたクラウドベースプラットフォーム「Apollo for CRADL」を立ち上げました。この戦略的イニシアチブは、安全性評価やバイオ医薬品試験を含む様々なサービスを統合し、リアルタイムのデータアクセスと管理タスク管理を提供することで、研究タイムラインを加速させます。

バイオアナリティカル試験サービス市場に関する本レポートは、低分子医薬品やその代謝物、生物学的分子といった異種化合物の定量的測定を行うバイオアナリシスに焦点を当てています。これらのサービスは、体液や組織検体における堅牢なバイオアナリティカルメソッドの開発と検証に利用され、前臨床試験から第I相~第IV相臨床試験までをサポートしています。

市場規模は、2025年に42.9億米ドルに達し、2030年までに66.5億米ドルに成長すると予測されています。

本市場は、分子タイプ別(低分子、高分子)、試験タイプ別(バイオアベイラビリティ・バイオイクイバレンス、薬物動態、薬力学、吸収・分布・代謝・排泄、免疫原性・中和抗体アッセイ、バイオマーカー・オミクスベースアッセイ、その他の試験)、エンドユーザー別(製薬会社、バイオ製薬・バイオテクノロジー企業、医薬品開発製造受託機関(CDMO)、学術・政府機関)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分析されています。特に地域別では、主要地域内の17カ国について推定規模とトレンドがカバーされています。

市場の成長を牽引する主な要因としては、分析試験のアウトソーシングの増加、バイオ医薬品およびバイオシミラーのパイプラインの拡大、世界的な臨床試験量の増加、厳格なPK/PDおよびBE規制要件、分散型試験におけるマイクロサンプリングおよびDBS(乾燥血液スポット)の採用、そしてAI駆動型分析によるアッセイターンアラウンドタイムの短縮が挙げられます。

一方で、市場の成長を阻害する要因としては、複雑かつ急速に進化するグローバル規制、熟練したバイオアナリティカル科学者の不足、HR-質量分析プラットフォームへの高額な設備投資(Capex)、在宅検体採取における検体完全性リスクなどが指摘されています。

主要なトレンドとして、以下の点が挙げられます。

* 地域別成長: アジア太平洋地域は、臨床試験の移行と規制改革に牽引され、12.19%の年平均成長率(CAGR)で最も急速に成長している地域です。

* バイオマーカーアッセイの拡大: 精密医療戦略がマルチオミクスプロファイリングを必要とすることから、バイオマーカーアッセイの需要は2030年までに12.87%のCAGRで急速に拡大しています。

* CDMOの影響: CDMOは、創薬から製造までを統合し、単一契約での説明責任を提供することで、13.56%のCAGR成長を可能にし、市場に大きな影響を与えています。

* 規制上の課題: 世界的に異なるバリデーション基準や、より厳格なデータ完全性規則は、コンプライアンスコストを増加させ、プロジェクトの期間を長期化させる主要な規制上の課題となっています。

* 自動化と人材不足への対応: ロボット駆動の「ダークラボ」やAI分析は、24時間体制のスループットを実現し、希少な専門科学者への依存を減らすことで、人材不足への対応に貢献しています。

競争環境については、市場集中度、市場シェア分析、およびLabcorp Drug Development (Covance)、Charles River Laboratories、Thermo Fisher – PPD、Eurofins Scientific、ICON plcなど主要企業の詳細な企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

本レポートでは、市場機会と将来の展望、特にホワイトスペースと未充足ニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 分析試験のアウトソーシングの増加

- 4.2.2 バイオ医薬品およびバイオシミラーのパイプラインの拡大

- 4.2.3 世界的な臨床試験件数の増加

- 4.2.4 厳格なPK/PDおよびBE規制要件

- 4.2.5 分散型試験におけるマイクロサンプリングとDBSの採用

- 4.2.6 AI駆動型分析によるアッセイ所要時間の短縮

- 4.3 市場の阻害要因

- 4.3.1 複雑で急速に進化するグローバル規制

- 4.3.2 熟練した生体分析科学者の不足

- 4.3.3 HR質量分析プラットフォームへの高額な設備投資

- 4.3.4 在宅採集におけるサンプル完全性リスク

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 分子タイプ別

- 5.1.1 低分子

- 5.1.2 高分子

- 5.2 試験タイプ別

- 5.2.1 生物学的利用能および生物学的同等性

- 5.2.2 薬物動態

- 5.2.3 薬力学

- 5.2.4 吸収・分布・代謝・排泄

- 5.2.5 免疫原性および中和抗体アッセイ

- 5.2.6 バイオマーカーおよびオミクスベースのアッセイ

- 5.2.7 その他の試験

- 5.3 エンドユーザー別

- 5.3.1 製薬会社

- 5.3.2 バイオ医薬品およびバイオテクノロジー企業

- 5.3.3 医薬品開発製造受託機関

- 5.3.4 学術機関および政府機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Labcorp Drug Development (Covance)

- 6.3.2 Charles River Laboratories

- 6.3.3 Thermo Fisher – PPD

- 6.3.4 Eurofins Scientific

- 6.3.5 ICON plc

- 6.3.6 Syneos Health

- 6.3.7 SGS SA

- 6.3.8 Intertek Group plc

- 6.3.9 WuXi AppTec

- 6.3.10 Medpace Holdings

- 6.3.11 BioAgilytix Labs

- 6.3.12 Frontage Labs

- 6.3.13 Toxikon Corp.

- 6.3.14 Covance-Monogram

- 6.3.15 Altasciences

- 6.3.16 SGS Vitrology

- 6.3.17 Eurofin-Advinus

- 6.3.18 Analytical Bio-Clear

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオ分析試験サービスとは、医薬品開発、診断、基礎研究などの様々な目的のために、血液、尿、組織、細胞といった生物学的試料中の薬物、代謝物、バイオマーカー、その他の生体物質を定性的・定量的に分析する専門的なサービスを指します。これらのサービスは、高い精度、感度、特異性を要求され、厳格な規制要件(GLP、GCPなど)に準拠して実施されます。主に、新規医薬品の候補物質の探索から、前臨床試験、臨床試験、そして市販後の安全性評価に至るまで、医薬品のライフサイクル全体にわたって不可欠な情報を提供し、研究開発の効率化と品質保証に貢献しています。

バイオ分析試験サービスには多岐にわたる種類があります。主なものとしては、薬物の体内動態(PK)および薬力学(PD)解析があり、これは薬物の吸収、分布、代謝、排泄(ADME)を評価し、薬効との関連性を解明するために行われます。また、免疫原性試験は、バイオ医薬品に対する抗体産生のリスクを評価し、安全性と有効性に与える影響を調べます。バイオマーカー解析は、疾患の診断、進行度評価、治療効果のモニタリングに役立つ特定の生体分子を同定・定量します。細胞ベースアッセイは、細胞の機能や薬物に対する応答を評価するために用いられ、力価試験などに利用されます。さらに、ジェネリック医薬品の開発において重要な生物学的同等性(BE)試験、物質の毒性を評価する毒性試験、そしてゲノミクス、プロテオミクス、メタボロミクスといったオミクス解析も含まれます。これらの試験を実施するための分析法の開発とバリデーションも、サービスの中核をなします。

これらのサービスは、幅広い分野で活用されています。医薬品の研究開発においては、リード化合物の最適化、前臨床段階での安全性・有効性評価、そして臨床試験における薬物濃度測定やバイオマーカーのモニタリングに不可欠です。臨床診断の分野では、疾患の早期発見、治療法の選択、個別化医療の推進に貢献します。バイオ医薬品の開発では、バイオシミラーの同等性評価やワクチンの有効性評価に利用されます。食品・農業分野では、食品の安全性評価や栄養成分分析に、環境モニタリングでは、生物系における汚染物質の検出に役立ちます。法医学分野では、薬物検出や毒物分析に応用され、学術研究においては、生命現象の解明や疾患メカニズムの研究に貢献しています。

バイオ分析試験を支える技術は日々進化しています。最も重要な技術の一つが質量分析法(MS)であり、特に液体クロマトグラフィー質量分析計(LC-MS/MS)は、微量な薬物や代謝物を高感度かつ高特異的に定量するために広く用いられています。タンパク質や抗体などの高分子化合物に対しては、ELISA、RIA、Luminexなどの免疫測定法が主流です。試料中の成分を分離する技術としては、高速液体クロマトグラフィー(HPLC)や超高速液体クロマトグラフィー(UPLC)が不可欠です。細胞の特性を解析するフローサイトメトリー、核酸の増幅・定量を行うPCR/qPCR、そしてゲノムやトランスクリプトーム全体を解析する次世代シーケンシング(NGS)も重要な役割を果たします。これらの分析作業を効率化するためには、自動液体処理システムが導入され、膨大なデータを解析するためのバイオインフォマティクスやデータ解析ツールも不可欠です。

バイオ分析試験サービス市場は、近年著しい成長を遂げています。この成長の主な要因としては、製薬・バイオテクノロジー企業における研究開発費の増加、バイオ医薬品やバイオシミラーの開発競争の激化、個別化医療やコンパニオン診断薬への需要の高まりが挙げられます。また、製薬企業がコア業務に集中するため、専門的な分析業務を外部の受託研究機関(CRO)に委託するアウトソーシングのトレンドも市場拡大を後押ししています。技術革新の進展も、より高度で効率的なサービス提供を可能にしています。一方で、高額な分析機器の導入コスト、高度な専門知識を持つ人材の確保、GLPやGCPといった厳格な規制要件への対応、そしてデータ管理とセキュリティの確保などが課題となっています。市場の主要プレイヤーは、専門のCROや分析ラボ、そして大手製薬企業内の分析部門です。

バイオ分析試験サービスの将来は、さらなる技術革新と医療ニーズの変化によって大きく形作られるでしょう。自動化、小型化、そして人工知能(AI)や機械学習を用いたデータ解析の高度化が進み、より迅速かつ正確な分析が可能になると予測されます。個別化医療の進展に伴い、個々の患者に合わせた高感度かつ特異的な分析法の需要が増大するでしょう。ラボ情報管理システム(LIMS)やクラウドベースのデータプラットフォームの導入により、データのデジタル化と効率的な管理が加速します。また、細胞・遺伝子治療、mRNAワクチン、抗体薬物複合体(ADC)といった新たなモダリティの登場は、これらに特化したバイオ分析サポートの必要性を高めています。グローバルな規制の調和と国際的な協力も進み、より広範な地域でのサービス提供が期待されます。持続可能性への意識の高まりから、環境に配慮した分析手法やラボ運営も重要なテーマとなるでしょう。これらの進化は、医薬品開発の効率化、診断精度の向上、そして最終的には患者さんの健康と福祉の向上に大きく貢献すると考えられます。