世界のリーチスタッカー市場規模予測(2025年-2032年)、年平均4.5%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Reach Stacker Market by Propulsion Type (IC Engine, Electric and Hybrid), Capacity (Below 30 Tons, 30-45 Tons, and above 45 Tons), Application (Seaports & terminals, Yards & landsides and Industrial), and Regional Analysis for 2025 – 2032

リーチスタッカーの市場シェアと傾向分析

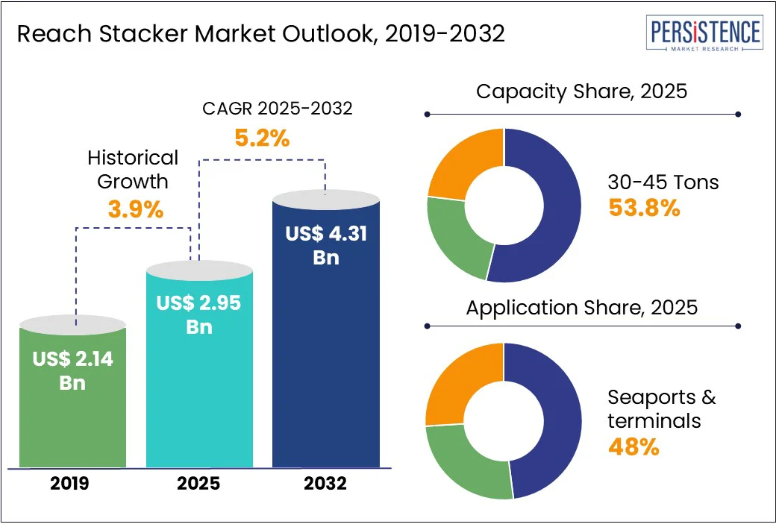

世界のリーチスタッカーの市場規模は、2025年の28億米ドルから2032年には42億米ドルに拡大すると予想されています。2025年から2032年までの年間平均成長率(CAGR)は4.5%と予測されています。

リーチスタッカー業界の成長は、主に国際貿易の拡大、グローバル化、およびビジネスの柔軟性によって推進されています。リーチスタッカーは、鉄道、道路、海上でのコンテナのシームレスな輸送を可能にする、インターモーダル物流において重要な役割を果たしています。標準化された 20 フィートおよび 40 フィートのコンテナが広く使用されるようになったことで、積み重ねや取り扱いが簡素化され、リーチスタッカーは港湾やターミナルで欠かせない存在となっています。

リーチスタッカーは、コンテナを保管場所や車両に迅速に移動できるため、業務効率が向上し、船舶の回航時間が短縮されます。コンテナ化によって港湾業務が加速する中、リーチスタッカーは、グローバルな物流ネットワークにおける、迅速、柔軟、かつ統合的な貨物取り扱いのニーズの高まりに対応するために、引き続き重要な役割を果たしています。

業界の主な特徴

- 世界貿易の拡大は、リーチスタッカーの需要の主な成長要因です。

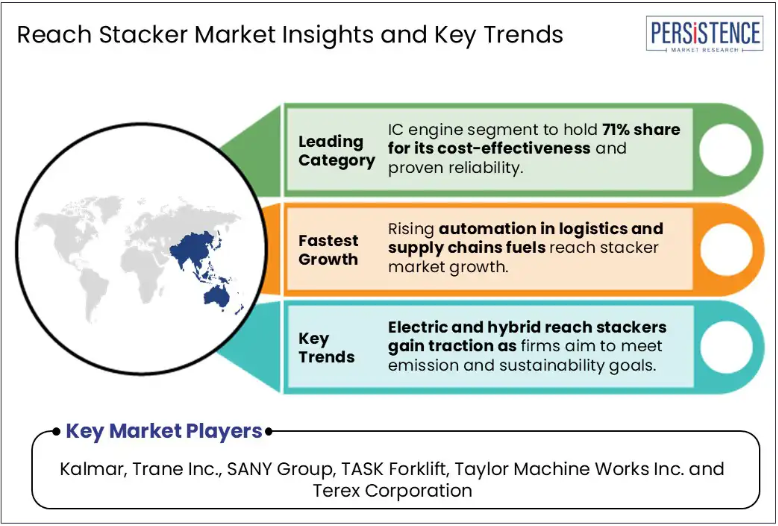

- 物流およびサプライチェーン業務における自動化の需要の高まりが、リーチスタッカー市場の拡大を後押ししています。

- アジア太平洋地域の海港の容量の増加も、業界の需要に影響を与えています。

- 2025年には、海港およびターミナル運営部門が68.8%の市場シェアでトップとなる見通しです。

- ICエンジン部門は、初期投資のコスト効率と信頼性から、71.1%の市場シェアを獲得すると予想されています。

- アジア太平洋地域のリフトトラック市場は、2025年に市場シェアの40.8%を占める見通しです。

市場動向

推進要因 – 海港におけるコンテナ輸送量の増加により、大容量で効率的なリフトトラックの需要が高まっています。

世界的な海上貿易は、港湾におけるコンテナ輸送量の急増を経験しており、効率的で高容量の荷役機器の必要性が浮き彫りになっています。リーチスタッカーは、その汎用性と大型コンテナの取り扱い能力で知られ、現代の港湾運営において不可欠な資産として台頭しています。複数の列と高さでコンテナを積み重ねる能力は、多くの港湾が直面する空間制約を考慮すると、スペース利用効率の最適化に不可欠です。

さらに、コンテナ船の大型化により、回送時間が長くなり、効率的なコンテナハンドリングソリューションの需要がさらに拡大しています。港湾の近代化と貿易量の増加が進むにつれて、高度なリーチスタッカーへの依存度もそれに応じて高まるでしょう。

2024年、DPワールドは、世界各国の港湾およびターミナルで8,830万TEU(20フィートコンテナ換算単位)を処理し、マクロ経済の逆風や世界貿易の不確実性にもかかわらず、前年比8.3%の成長を達成し、記録的なマイルストーンを達成しました。同様に、ヨーロッパ最大の港であるロッテルダム港も、コンテナ取扱量が 2.8% 増加し、2024 年には 1,380 万 TEU に達したと報告しています。この成長は、個人消費の増加によって推進されており、世界的な経済課題の中でロッテルダム港の回復力を強調しています。

制約 – リーチスタッカーは、完全自動化された港湾システムとの統合に固有の制限があるため、高度にデジタル化されたターミナル環境での適用が困難です。

リーチスタッカーは、小規模から中規模のターミナルにおけるコンテナ取り扱いにおいて多目的で効率的ですが、高スループットでデジタル化された環境で採用が進む完全自動化港湾システムとの統合において重大な制限を抱えています。自動化スタッキングクレーン(ASC)やレールマウントドガントリー(RMG)クレーンとは異なり、リーチスタッカーは本質的に完全自動化を前提に設計されていないため、高度なターミナルオペレーションシステム(TOS)や車両追跡ソフトウェアとの互換性が制限されています。

現代の自動化ターミナルは、多様な機械間の正確なリアルタイムデータ交換、位置決め、自律的な協調動作に依存しています。人間操作に依存するリーチスタッカーは、シームレスなデジタル同期や自律的な操縦を可能にする組み込みセンサーや車載システムを欠いています。さらに、リーチスタッカーを自動化ワークフローに統合することは、その手動制御の性質により、運用上の不一致や安全リスクを引き起こす可能性があります。

機会 – 電気式リーチスタッカーが今後数年間で勢いを増す

世界的に、二酸化炭素排出量の増加と気候変動は、主要な先進国と開発途上国の政府にとって潜在的な課題として浮上しています。運輸部門は温室効果ガス排出量の約24%を占めており、二酸化炭素排出量の主要な要因となっています。運輸部門の二酸化炭素排出量を削減するため、低炭素排出またはゼロ炭素排出技術の大規模な導入が求められています。

ゼロ炭素排出技術に関しては、代替燃料車(AFV)が、エネルギーの持続可能性に優れた輸送手段として、この問題に対処する潜在的なイノベーションとして注目されています。GDP の大きな割合を占める物流および貨物サービス分野では、ゼロエミッション車が、エコシステム全体の電動化に向けた機会を急速に模索しています。

例えば、2022年7月、スウェーデンのヘルシンボリ港は全電気式カルマル・リーチスタッカーを注文しました。この電気式リーチスタッカーはホイールベース6.5メートルで、587kWhのバッテリーパックを搭載し、電力を供給します。さらに、45トン、32トン、16トンの荷重容量バリエーションを備えています。

カテゴリー別分析

容量に関する洞察

31~45 トンの吊り上げ能力セグメントは、幅広いコンテナの積荷を柔軟に扱うことができるため、2025年にはリーチスタッカー市場で 53.8% のシェアを占めると予測されています。このセグメントのリーチスタッカーは、30~45 トンの積荷を効率的に扱うことができるため、港湾やターミナル事業者は 1 台の機械でさまざまな作業を行うことができます。30トン未満の軽量荷物は処理可能ですが、専門の小型容量マシンに比べて生産性が低下します。45トンを超える荷物は、より重く機動性が低いモデルが必要です。例えば、米国に本社を置く世界的なリフティング・マテリアルハンドリング機器メーカーであるテレックス・コーポレーションは、最も困難な荷役作業にも対応可能な最大45トンのリーチスタッカーを提供しています。

用途に関する洞察

海港およびターミナルセグメントは、2025年にリーチスタッカー市場の 48% のシェアを占める見通しです。E コマースと製造業の輸出により、世界貿易が大幅に増加しており、ターミナルや海港での貨物取り扱いの改善が求められています。リーチスタッカーは、狭いスペースでコンテナを迅速に積み重ね、複数の列にアクセスできるため、高い処理能力と短いターンアラウンドタイムを実現します。政府と民間港湾運営者は、大型船舶とコンテナの受け入れに対応するため、インフラ整備に投資しています。例えば、多くの港湾ではヤード貯蔵施設とコンテナ取り扱い能力の拡張を進めており、テレマティクスや自動化技術を搭載した先進的なリーチスタッカーの需要が高まっています。

地域別洞察

アジア太平洋地域のリーチスタッカー市場動向

アジア太平洋地域は、2025年に40%以上の大きなシェアを占め、世界のリーチスタッカー市場を支配すると予想されています。インドや ASEAN 諸国などの国々は、工業化が進み、貿易が拡大しています。この成長により、港湾インフラや物流ネットワークへの多額の投資が行われ、国境を越えた商品の円滑な移動を促進するためのリーチスタッカーの需要が増加しています。

さらに、中国は世界最大の輸出国であり、主要な製造国であり、膨大な量のコンテナ貨物を扱っています。これをサポートするため、中国の港では、港の生産性を最大化し、待ち時間を最小限に抑えるために、効率的な物流、リーチスタッカーを含む高度なマテリアルハンドリング機器が広く使用されています。中国がグローバルな物流大国としての地位を確立していることは、リーチスタッカーの使用の増加と並行しています。

北米リーチスタッカー市場の動向

政府主導の取り組みの増加は、北米リーチスタッカー市場の需要を大幅に押し上げています。米国およびカナダの政府は、国際貿易量の増加と経済成長に対応するため、港湾インフラの拡張、アップグレード、および新しい物流施設に多額の投資を行っています。これらの取り組みにより、リーチスタッカーなどの高度なマテリアルハンドリング機器を必要とする大量の貨物を扱うコンテナ港の効率と容量が向上します。

北米では、倉庫や配送センターが、増加する出荷量を管理するために効率的なコンテナハンドリングソリューションを必要としているため、成長を続ける E コマース部門が需要をさらに押し上げています。これに対応するため、メーカーは、よりクリーンな技術を推進する政府政策に支えられ、厳しい排出規制に準拠した、より高度で環境に優しいリーチスタッカーの製造に革新を続けています。

ヨーロッパのリーチスタッカー市場の動向

ヨーロッパのリーチスタッカーメーカーおよびサプライヤーは、高度な技術、安全性、および持続可能性に重点を置いています。ヨーロッパで事業を展開する大手企業には、カルマル、コネクレーンズ、リープヘル、SANY などがあり、その多くは、効率の向上と排出ガスの削減のために、電気駆動系、自動化、テレマティクスなどの最先端の機能を統合しています。例えば、カルマルは、高い生産性、ユーザーフレンドリーな操作、EN 1175:2020 などの最新の安全基準への準拠を目的として設計された、幅広いリーチスタッカーのポートフォリオを提供しています。

ヨーロッパで強い存在感を示す大手メーカーである SANY は、堅牢な鋼製部品と、ボルボのエンジン、Dana のトランスミッション、Kessler の車軸、Parker の油圧装置など、ヨーロッパの有名サプライヤーから調達した主要部品を使用してリーチスタッカーを製造しており、高い信頼性とスペアパーツの入手容易性を確保しています。これらのリーチスタッカーは、実際の運用条件下で10年間にわたり50,000時間以上の生産性を実現する長寿命設計を採用しています。また、操作者の快適性と安全性を重視し、優れた視認性を備えた広々としたキャビンや、精密な操作を可能にする人間工学的設計のマルチファンクションジョイスティックなどを搭載しています。

競争環境

世界のリーチスタッカー市場では、高度なテレマティクス、GPS ベースの車両追跡、荷重感知油圧、リアルタイム診断などを統合することで、技術力の強化が進んでいます。一部のメーカーは、進化するスマートポートのエコシステムに対応するため、半自律型リーチスタッカーの研究開発を進めています。厳しい環境規制に対応し、燃料効率を向上させるため、低排出ガスエンジン、ハイブリッド電気駆動、エネルギー回収システムなどの革新技術が注目されています。

大手企業は、排出量と運用コストを削減するために、再生可能エネルギーや代替エネルギーソリューションを採用しています。カルマーやハイスター・エールなどのメーカーは、リチウムイオン電池や水素燃料電池を動力源とする電動リーチスタッカーに投資し、世界のカーボンニュートラル目標やグリーンポートイニシアチブを支援しています。

主要企業は、アジア太平洋、アフリカ、中南米でのプレゼンスを強化するため、戦略的パートナーシップ、現地ディーラーネットワーク、合弁事業を通じて事業拡大を進めています。特に遠隔地や新興地域では、効率的な物流と部品の入手可能性が購入の決定に大きく影響しています。

業界の主な動向

- 2024年、DPワールドは、世界各国の港湾およびターミナルで8,830万TEU(20フィートコンテナ換算単位)を扱って、過去最高の取扱量を達成しました。これは、マクロ経済の逆風や世界貿易の不確実性にもかかわらず、前年比8.3%の成長となります。

- 2024年8月、カルマーは、CES Srl と戦略的提携を締結し、超大型リーチスタッカーを世界規模で販売・サービス提供することで、より高い吊り上げ能力を必要とする業界向けの製品ポートフォリオを拡大すると発表しました。

- 2023年9月、カルマーは、47% の SSAB Zero™ リサイクル化石フリー鋼、生分解性油圧オイルオプション、および環境フットプリントを大幅に削減する持続可能なカウンターウェイトシステムを採用した、最も環境に優しいリーチスタッカーを発表しました。

リーチスタッカー市場をカバーする企業

- Anhui Jac International Co. Ltd.

- Bomaq Industries SL

- Cargotec Corporation

- CVS Ferrari

- Dalian Forklift Co. Ltd.

- Hoist Material Handling Inc.

- Hyster-Yale Group Inc.

- Jay Equipment & Systems Pvt. Ltd.

- Kalmar

- Konecranes

- Liebherr Group

- Linde Material Handling

- SANY Group

- TASK Forklift

- Taylor Machine Works Inc.

- Terex Corporation

- Toyota Material Handling

目次

- エグゼクティブサマリー

- 2025 年および 2032 年のグローバルリーチスタッカー市場の概要

- 2025 年から 2032 年の市場機会評価、10 億米ドル

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR 分析および推奨事項

- 市場の概要

- 市場範囲および定義

- バリューチェーン分析

- マクロ経済要因

- 世界の GDP 見通し

- 世界貿易の拡大業界の概要

- 世界の港湾インフラ開発の概要

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 要因分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2019 年~2032 年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- グローバルリーチスタッカー市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- グローバルリーチスタッカー市場の見通し:推進タイプ

- はじめに/主な調査結果

- 推進タイプ別、2019年から2024年の過去の市場規模(10億米ドル)および数量(台数)の分析

- 推進タイプ別、2025年から2032年の現在の市場規模(10億米ドル)および数量(台数)の予測

- ICエンジン

- 電気およびハイブリッド

- 市場の魅力度分析:推進タイプ

- グローバルリーチスタッカー市場の見通し:容量

- 概要/主な調査結果

- 容量別市場規模(10億米ドル)および数量(台)の分析、2019年~2024年

- 容量別市場規模(10億米ドル)および数量(台)の予測、2025年~2032年

- 30トン未満

- 30~45トン

- 45トン以上

- 市場魅力度分析:容量

- グローバルリーチスタッカー市場の見通し:用途

- はじめに/主な調査結果

- 用途別、2019年から2024年の過去の市場規模(10億米ドル)および数量(台数)の分析

- 用途別、2025年から2032年の現在の市場規模(10億米ドル)および数量(台数)の予測

- 海港およびターミナル

- ヤードおよび陸側

- 産業

- 市場の魅力度分析:用途

- グローバルリーチスタッカー市場の見通し:地域

- 主なハイライト

- 2019年から2024年までの地域別市場規模(10億米ドル)および数量(台数)の分析

- 2025年から2032年までの地域別市場規模(10億米ドル)および数量(台数)の予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米リーチスタッカー市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 北米市場規模(10億米ドル)および数量(台)予測、国別、2025-2032年

- 米国

- カナダ

- 北米市場規模(10億米ドル)および数量(台)予測、推進装置別、2025-2032年

- ICエンジン

- 電気およびハイブリッド

- 北米市場規模(10億米ドル)および数量(台)予測、容量別、2025年~2032年

- 30トン未満

- 30~45トン

- 45トン以上

- 北米市場規模(10億米ドル)および数量(台)予測、用途別、2025年~2032年

- 海港およびターミナル

- 造船所および陸上施設

- 産業

- ヨーロッパのリーチスタッカー市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- ヨーロッパの市場規模(10億米ドル)および数量(台数)予測、国別、2025年~2032年

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパの市場規模(10億米ドル)および数量(台数)予測、推進装置別、2025年~2032年

- ICエンジン

- 電気およびハイブリッド

- 2025年から2032年までの容量別ヨーロッパ市場規模(10億米ドル)および数量(台)予測

- 30トン未満

- 30~45トン

- 45トン以上

- 2025年から2032年までの用途別ヨーロッパ市場規模(10億米ドル)および数量(台)予測

- 海港およびターミナル

- 造船所および陸上施設

- 産業

- 東アジアのリーチスタッカー市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 東アジアの市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億米ドル)および数量(台)予測、推進力別、2025年~2032年

- ICエンジン

- 電気およびハイブリッド

- 東アジア市場規模(10億米ドル)および数量(台)予測、容量別、2025年~2032年

- 30 トン未満

- 30-45 トン

- 45 トン以上

- 東アジア市場規模(10億米ドル)および数量(台)予測、用途別、2025年~2032年

- 海港およびターミナル

- 造船所および陸上施設

- 産業

- 南アジアおよびオセアニアのリーチスタッカー市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台数)予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他の SAO

- 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台)予測、推進タイプ別、2025年~2032年

- IC エンジン

- 電気およびハイブリッド

- 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台)予測、容量別、2025年~2032年

- 30 トン未満

- 30-45 トン

- 45 トン以上

- 南アジアおよびオセアニア市場規模(10億米ドル)および数量(台)予測、用途別、2025年~2032年

- 海港およびターミナル

- 造船所および陸上施設

- 産業

- 中南米リーチスタッカー市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 中南米市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 中南米市場規模(10億米ドル)および数量(台)予測、推進力別、2025年~2032年

- ICエンジン

- 電気およびハイブリッド

- 中南米市場規模(10億米ドル)および数量(台)予測、容量別、2025年~2032年

- 30 トン未満

- 30-45 トン

- 45 トン以上

- 中南米市場規模(10億米ドル)および数量(台)予測、用途別、2025年~2032年

- 海港およびターミナル

- 造船所および陸上施設

- 産業

- 中東・アフリカのリーチスタッカー市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(10億米ドル)および数量(台)予測、推進装置別、2025年~2032年

- ICエンジン

- 電気およびハイブリッド

- 中東・アフリカ市場規模(10億米ドル)および数量(台)予測、容量別、2025年~2032年

- 30トン未満

- 30~45トン

- 45トン以上

- 中東・アフリカ市場規模(10億米ドル)および数量(台)予測、用途別、2025年~2032年

- 海港およびターミナル

- 造船所および陸上施設

- 産業

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 競争の激しさのマップ

- 競争ダッシュボード

- 企業

- Anhui Jac International Co. Ltd.

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務情報

- SWOT 分析

- 企業戦略および主な開発

- Bomaq Industries SL

- Cargotec Corporation

- CVS フェラーリ

- 大連フォークリフト株式会社

- ホイスト・マテリアル・ハンドリング株式会社

- ヒスター・エール・グループ株式会社

- ジェイ・エクイップメント・アンド・システムズ・プライベート・リミテッド

- カルマー

- コネクレーン

- リーベラー・グループ

- リンデ・マテリアル・ハンドリング

- サンイグループ

- タスク・フォークリフト

- テイラー・マシン・ワークス株式会社

- Anhui Jac International Co. Ltd.

- 付録

- 調査方法論

- 調査仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***