凍結療法市場:市場規模・シェア分析、成長動向および予測 (2025年~2030年)

凍結療法市場レポートは、製品タイプ(デバイス(組織接触プローブ、組織スプレープローブ、表皮・皮下凍結アブレーションデバイス、クライオチャンバーを含む)、極低温ガス・消耗品、アクセサリー)、用途(腫瘍学、皮膚科学など)、エンドユーザー(病院・専門クリニックなど)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

凍結療法市場の規模とシェア | 業界動向と2030年までの予測

市場概要

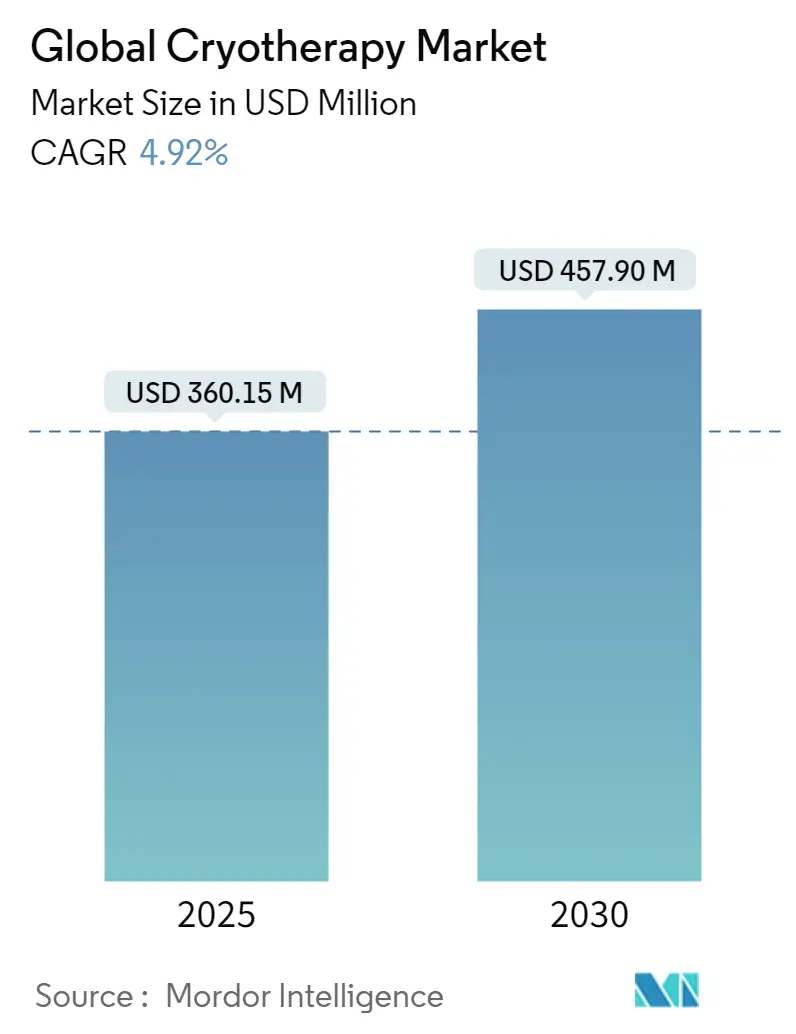

世界の凍結療法市場は、2025年に3億6,015万米ドル規模に達し、2030年には4億5,790万米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.92%です。この市場は、専門的な医療用途から広範なウェルネス用途へと移行しており、皮膚科処置の増加、非侵襲的疼痛管理の需要、フランチャイズネットワークの拡大がこれを後押ししています。窒素消費量を削減する機器の革新、新たな電気システムの登場、データ豊富なアスリート回復プラットフォームなどが、臨床および消費者による受容を広げています。現在、北米が地域別シェアで最大を占めていますが、アジア太平洋地域が都市部のウェルネス支出と現地製造規模の恩恵を受け、最も速いCAGRで成長しており、市場のバランスが変化し始めています。規制の二重性も成長に影響を与えており、特定のデバイスはFDAの承認を得る一方で、全身用チャンバーはウェルネス用途に限定されており、これが価格設定、償還、市場投入戦略を左右しています。

主要な市場動向

* アプリケーション別: 皮膚科が2024年に31.20%の収益シェアを占め、腫瘍科は2030年までに5.65%のCAGRで拡大すると予測されています。

* 製品タイプ別: デバイスが2024年に凍結療法市場シェアの44.00%を占め、消耗品は2030年までに5.29%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院および専門クリニックが2024年に凍結療法市場規模の53.82%を占め、CDMO/CMO(医薬品受託製造開発機関/受託製造機関)が2025年から2030年にかけて6.45%と最も高いCAGRを記録すると予想されています。

* 地域別: 北米が2024年の収益の42.23%を占め、アジア太平洋地域は2030年までに6.89%のCAGRで成長しています。

凍結療法市場のトレンドと洞察

成長要因:

1. 皮膚科および美容処置の急速な増加(CAGRへの影響:+1.2%): 皮膚科クリニックは、根拠に基づいた治療へと移行し、凍結神経融解術に対するメディケアの請求コードが導入され、医師による採用が拡大しています。凍結フェイシャルは病変除去以外の収益源を拡大し、ウイルス性いぼに対する有効性も確認されています。患者需要の増加、予測可能な償還、低い合併症発生率が、皮膚科を凍結手術市場における主要な使用事例として強化しています。

2. 非侵襲的疼痛治療への嗜好の高まり(CAGRへの影響:+0.9%): 全身凍結療法は、炎症誘発性IL-1βを低下させ、抗炎症性IL-10を上昇させることが確認され、鎮痛効果が裏付けられました。臨床医は現在、関節炎、線維筋痛症、術後疼痛の補助療法として冷療法を推奨し、オピオイドへの依存を減らしています。スポーツ医学では、ウェアラブルデバイスがアスリートの回復期間を微調整するのに役立つため、凍結療法が主流となっています。

3. フランチャイズ展開による全身凍結療法センターの規模拡大(CAGRへの影響:+0.8%): フランチャイズ運営者は、標準化されたチャンバー、ソフトウェア、ブランディングを展開することで、投資回収期間を短縮しています。米国の一部の州では非医療分類であるため、医師の所有なしでの拡大が可能であり、このモデルの再現性は現在、アジア太平洋地域や一部のEU市場にも広がっています。

4. メディケアおよび民間保険の適用範囲の拡大(CAGRへの影響:+0.6%): ほとんどの凍結療法ウェルネスサービスは現金払いですが、処置コード0440T-0442Tは、メディケアのスケジュール内で標的凍結神経融解術を合法化しています。民間保険会社は依然として広範な冷却デバイスを調査段階と見なしていますが、慢性閉塞性肺疾患や神経因性疼痛に対する選択的な償還は徐々に進展しており、将来的な保険会社の受容改善が期待されます。

5. アスリートの回復データとウェアラブルデバイスの統合(CAGRへの影響:+0.4%): NikeやHypericeなどのテクノロジー企業は、スマートウェアやポータブルクーラーに凍結療法機能を組み込み、データ中心のエコシステムを通じて使用状況の指標を収集し、定期的なソフトウェアサブスクリプションを促進しています。

6. グリーンアンモニアプラントを介した液体窒素の調達(CAGRへの影響:+0.3%): 持続可能性に焦点を当てた地域で特に重視されています。

抑制要因:

1. 有害事象および凍傷訴訟(CAGRへの影響:-0.7%): 2025年4月にパリで発生した致命的な窒素漏洩事故は、チャンバー設計と換気に対する世界的な監視を引き起こしました。米国FDAのMAUDEファイルには、市販の凍結スプレーに関連する凍傷や蜂窩織炎の事例が記録されており、運営者は酸素センサーやスタッフアラームの改修を余儀なくされ、市場全体のコスト構造を上昇させています。

2. 多チャンバー設置の高額な設備投資(CAGRへの影響:-0.5%): 単一の窒素ベースの全身ユニットは4万~5万米ドル、プレミアムな電気チャンバーは10万米ドルを超える場合があります。設置費用や液体窒素の消費量も加わり、高額な設備投資は独立系企業の参入を遅らせ、統合を促進し、大規模フランチャイズに有利に働きます。

3. 凍結スプレーに対するフッ素系炭化水素排出規制の強化(CAGRへの影響:-0.3%): EUを中心に、他の先進国市場にも拡大しています。

4. 肥料需要ピーク時の窒素サプライチェーンの混乱(CAGRへの影響:-0.2%): 世界的な影響があり、特に農業シーズン中に深刻化します。

セグメント分析

* 製品タイプ別:デバイスが優勢、消耗品が加速

凍結療法デバイスは2024年の収益の44.00%を占め、治療用冷却モダリティが機器中心であることを裏付けています。組織接触プローブやスプレープローブは、皮膚科や腫瘍科でセンチメートル単位の精度が求められる場面で使用されます。電気チャンバーは、運用コストの低減と静音性により、窒素モデルに挑戦し、非臨床用途での採用を広げています。消耗品はすでに5.29%のCAGRでデバイスを上回っており、液体窒素、極低温手袋、酸素センサー、フィルターカートリッジ、交換用シールなどが定期的な利益を確保し、多店舗展開するフランチャイズが標準化された消耗品を大量購入することで、凍結療法市場における持続的な収益モデルを強化しています。

* アプリケーション別:皮膚科が主導権を維持し、腫瘍科が急速に成長

皮膚科は、病変除去、凍結フェイシャル、ニキビ治療プロトコルに対する堅調な需要により、31.20%のシェアを維持しました。安定した規制指導、低い有害事象発生率、明確な支払い経路が、この分野の優位性を支えています。一方、腫瘍科は、前立腺癌、腎臓癌、肝臓癌などの標的治療における凍結療法の有効性が認識され、急速な成長を遂げています。特に、低侵襲性であることや、従来の治療法が困難な患者への適用可能性が、この分野での採用を後押ししています。

* エンドユーザー別:病院が最大のシェアを占め、専門クリニックが成長

病院は、高度な医療インフラ、多様な治療ニーズ、そして凍結療法機器への大規模な投資能力により、市場の主要なエンドユーザーであり続けています。しかし、皮膚科クリニックや美容クリニックなどの専門クリニックは、特定の治療に特化し、患者へのアクセスが容易であることから、急速に成長しています。これらのクリニックは、凍結療法を非侵襲的な美容処置や局所的な病変治療に活用しており、市場の拡大に貢献しています。

地域分析

* 北米:技術革新と高い医療費支出が市場を牽引

北米は、凍結療法市場において最大のシェアを占めており、技術革新、高度な医療インフラ、そして高い医療費支出がその主な要因です。米国とカナダは、凍結療法デバイスの研究開発に多額の投資を行っており、新しい治療法の導入が活発です。特に、癌治療における凍結療法の採用が増加しており、政府の支援プログラムや有利な償還ポリシーも市場成長を後押ししています。

* ヨーロッパ:高齢化と慢性疾患の増加が需要を促進

ヨーロッパ市場は、高齢化人口の増加とそれに伴う慢性疾患(特に癌や皮膚疾患)の発生率の上昇により、着実に成長しています。ドイツ、フランス、英国などの国々は、凍結療法技術の採用に積極的であり、医療システムの近代化と患者ケアの改善に注力しています。しかし、地域によっては償還ポリシーのばらつきがあり、これが市場成長の課題となることもあります。

* アジア太平洋地域:医療インフラの改善と意識の高まりが成長を加速

アジア太平洋地域は、凍結療法市場において最も急速に成長している地域の一つです。中国、インド、日本などの国々では、医療インフラの改善、医療費支出の増加、そして凍結療法に対する医師と患者の意識の高まりが市場を牽引しています。特に、癌の罹患率の増加と、低侵襲治療への需要の高まりが、この地域での凍結療法の採用を加速させています。

* ラテンアメリカ、中東、アフリカ:新興市場としての可能性

これらの地域は、現在凍結療法市場において比較的小さなシェアを占めていますが、医療インフラの改善、医療観光の増加、そして慢性疾患の増加により、将来的に大きな成長の可能性を秘めています。特に、都市部では高度な医療サービスへのアクセスが向上しており、凍結療法のような先進的な治療法への需要が高まっています。しかし、経済的な制約や医療従事者のトレーニング不足が、市場成長の課題となることもあります。

本レポートは、凍結療法(クライオアブレーション、凍結手術、標的凍結アブレーション療法、経皮的凍結療法とも呼ばれる)の世界市場に関する詳細な分析を提供しています。凍結療法は、極度の低温を利用して感染した組織や細胞を凍結・破壊する低侵襲治療法です。本調査は、製品、用途、エンドユーザー、地域別に市場をセグメント化し、世界の主要地域にわたる17カ国の市場規模とトレンドを米ドル(USD)で評価しています。

凍結療法市場は、2025年には3601.5億米ドルに達し、2030年までには4579.0億米ドルに成長すると予測されており、堅調な拡大が期待されています。

市場の成長を牽引する主な要因としては、皮膚科および美容処置の急速な増加、非侵襲的疼痛治療への嗜好の高まりが挙げられます。また、全身凍結療法センターのフランチャイズ展開による規模拡大、メディケアおよび民間保険会社による補償範囲の拡大も重要な推進力です。さらに、アスリートの回復データとウェアラブルデバイスの統合、グリーンアンモニアプラントを介した液体窒素の調達といった、これまであまり報告されていなかった要因も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。有害事象や凍傷に関する訴訟リスク、多室型設備における高額な設備投資(CAPEX)が挙げられます。また、クライオスプレーに対するフッ素系炭化水素排出規制の強化や、肥料需要のピーク時における窒素供給網の混乱といった、これまであまり報告されていなかった課題も市場に影響を与えています。

用途別では、皮膚科分野が2024年に31.20%の収益シェアを占め、病変除去、クライオフェイシャル、ニキビ治療プロトコルによって市場を牽引しています。地域別では、アジア太平洋地域が2030年までに年平均成長率(CAGR)6.89%で最も急速な成長を遂げると予測されており、都市部のウェルネス採用と現地生産の加速がその背景にあります。

競争環境は中程度の集中度を示しており、単一のサプライヤーが10%を超えるシェアを持つことはなく、上位5社が全体の60%強を占めています。主要企業としては、Medtronic plc、Zimmer MedizinSysteme GmbH、CooperSurgical Inc.などが挙げられます。

長期的な成長を支える主要な推進力は、疼痛管理および呼吸器疾患治療における臨床的証拠と請求コードの拡大であり、これにより保険適用範囲が広がり、持続的な需要が促進されています。

本レポートでは、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 皮膚科および美容処置の急速な増加

- 4.2.2 非侵襲的疼痛治療への嗜好の高まり

- 4.2.3 フランチャイズによる全身冷却センターの拡大

- 4.2.4 メディケアおよび民間保険会社の補償範囲の拡大

- 4.2.5 過小報告: ウェアラブルへのアスリート回復データの統合

- 4.2.6 過小報告: グリーンアンモニアプラントを介した液体窒素の調達

-

4.3 市場の阻害要因

- 4.3.1 有害事象および凍傷訴訟

- 4.3.2 多室型設備への高額な設備投資

- 4.3.3 過小報告: 冷却スプレーに対するフッ素系炭化水素排出規制の強化

- 4.3.4 過小報告: 肥料需要ピーク時の窒素サプライチェーンの混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 デバイス

- 5.1.1.1 組織接触プローブ

- 5.1.1.2 組織スプレープローブ

- 5.1.1.3 表皮および皮下凍結アブレーションデバイス

- 5.1.2 凍結チャンバー

- 5.1.3 極低温ガス&消耗品

- 5.1.4 アクセサリー

-

5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 皮膚科

- 5.2.3 循環器科

- 5.2.4 疼痛管理&スポーツ回復

- 5.2.5 その他の用途

-

5.3 治療タイプ別

- 5.3.1 全身

- 5.3.2 部分体

- 5.3.3 局所 / アイスパック療法

- 5.3.4 凍結手術

-

5.4 エンドユーザー別

- 5.4.1 病院&専門クリニック

- 5.4.2 外来手術センター

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 APAC

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 APACのその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品 & サービス、および最近の動向を含む)

- 6.4.1 メドトロニック plc

- 6.4.2 ツィマー・メディツィンシステム GmbH

- 6.4.3 クーパーサージカル Inc.

- 6.4.4 ブライミル・クライオジェニック・システムズ

- 6.4.5 メトラム・クライオフレックス

- 6.4.6 アイスキュア・メディカル Ltd.

- 6.4.7 エルベ・エレクトロメディツィン GmbH

- 6.4.8 メトキャスト・メディカル

- 6.4.9 クライオサイエンス Ltd.

- 6.4.10 インパクト・クライオセラピー

- 6.4.11 クライオビルト

- 6.4.12 メコテック GmbH

- 6.4.13 ガリル・メディカル(ボストン・サイエンティフィック)

- 6.4.14 コーテックス・テクノロジー

- 6.4.15 クアンタム・クライオジェニックス

- 6.4.16 クリオシステム・ライフ

- 6.4.17 バリアン・メディカル・システムズ

- 6.4.18 サナルス・テクノロジーズ

- 6.4.19 上海メドXサイエンティフィック

- 6.4.20 CPSI バイオテック

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

凍結療法は、極低温を利用して生体組織に治療効果をもたらす医療技術であり、その原理は細胞の凍結と融解を繰り返すことで細胞を破壊したり、炎症反応を抑制したり、痛みを緩和したりすることにあります。具体的には、液体窒素(-196℃)、アルゴンガス(-186℃)、二酸化炭素(-78.5℃)などの冷却剤を用いて標的組織を急速に冷却し、細胞内の水分を凍結させます。この凍結によって形成される氷晶が細胞膜や細胞小器官を物理的に損傷させ、さらに細胞外の電解質濃度の上昇が細胞に浸透圧ストレスを与えます。また、融解過程で再灌流障害や炎症反応が引き起こされ、最終的に細胞死(アポトーシスや壊死)が誘導されます。血管の凍結による血流阻害も、組織の虚血性壊死を促進する重要なメカニズムの一つです。この低侵襲性という特性から、様々な医療分野で注目されています。

凍結療法には、その適用範囲や目的に応じていくつかの種類が存在します。最も一般的なのは「局所凍結療法」で、特定の病変部位のみを冷却するものです。皮膚科領域では、尋常性疣贅(いぼ)、脂漏性角化症、日光角化症、さらには基底細胞がんや有棘細胞がんといった一部の皮膚がんの治療に、液体窒素スプレーや綿棒を用いて行われます。腫瘍学分野では、肝臓がん、腎臓がん、前立腺がん、肺がん、骨腫瘍など、様々な固形がんに対して、細い凍結プローブを直接腫瘍内に挿入し、内部から凍結壊死させる「凍結アブレーション」が実施されます。また、慢性疼痛の管理においては、神経を凍結させることで疼痛伝達を遮断する目的で用いられることもあります。一方、「全身凍結療法(Whole-Body Cryotherapy: WBC)」は、クライオチャンバーやクライオサウナと呼ばれる特殊な装置を用いて、全身を短時間(通常2~3分)で極低温(-110℃から-140℃程度)に曝露させる治療法です。これは主にスポーツ医学分野で、運動後の筋肉痛の軽減、疲労回復の促進、炎症の抑制などに利用されています。リウマチ性疾患の症状緩和や、一部の精神疾患(うつ病、不安障害)の補助療法としての研究も進められています。その他、眼科領域での網膜剥離治療、婦人科領域での子宮頸部病変の治療、歯科領域での口腔内病変の治療など、多岐にわたる応用が見られます。

凍結療法の用途は非常に広範です。医療分野では、前述の皮膚疾患や固形がん治療のほか、疼痛管理、スポーツ選手のリカバリー、リウマチ性関節炎の症状緩和などが挙げられます。特にがん治療においては、手術が困難な部位や高齢の患者様に対して、低侵襲で副作用が少ない治療選択肢として期待されています。美容分野では、「クライオリポライシス(脂肪冷却)」として知られる技術が人気を集めています。これは、脂肪細胞が他の組織よりも低温に弱いという特性を利用し、特定の部位の脂肪を冷却して選択的に破壊し、体外への排出を促すことで部分痩せを目指すものです。また、肌の引き締めや毛穴の縮小を目的としたフェイシャルクライオセラピーも行われています。ウェルネス分野では、全身凍結療法がストレス軽減、睡眠の質の向上、免疫力向上、気分改善などに寄与する可能性が示唆されており、健康増進やアンチエイジングの一環として利用されるケースも増えています。ただし、これらのウェルネス効果については、さらなる科学的エビデンスの蓄積が求められています。

関連技術としては、まず冷却装置そのものが挙げられます。局所治療には液体窒素スプレーや綿棒、凍結プローブが用いられ、腫瘍治療には針状のクライオプローブや内視鏡に装着可能なプローブが開発されています。全身凍結療法には、全身を覆うクライオチャンバーや、首から下を冷却するクライオサウナが使用されます。冷却剤としては、液体窒素が最も一般的ですが、アルゴンガスや二酸化炭素も特定の用途で利用されます。治療の精度と安全性を高める上で不可欠なのが「画像誘導技術」です。超音波、CT、MRIなどの画像診断装置をリアルタイムで用いながら、凍結プローブの正確な位置決めや、凍結範囲のモニタリングを行います。これにより、標的組織を確実に凍結させつつ、周囲の正常組織への損傷を最小限に抑えることが可能になります。また、凍結深度や温度を正確に測定するための「温度センサー」も重要な役割を果たします。複数のクライオプローブを同時に使用して、より広範囲の腫瘍を治療する「マルチプローブクライオアブレーションシステム」も進化しており、複雑な病変への対応能力を高めています。

市場背景を見ると、凍結療法市場は近年、着実に成長を続けています。この成長を牽引しているのは、低侵襲治療への需要の高まり、高齢化社会における慢性疾患やがん患者の増加、そしてスポーツ医学やウェルネス分野での認知度向上です。特に、手術が困難な患者様や、より身体への負担が少ない治療を求める患者様にとって、凍結療法は魅力的な選択肢となっています。美容医療市場の拡大も、クライオリポライシスなどの美容目的の凍結療法の普及を後押ししています。主要なプレイヤーとしては、医療機器メーカー、美容機器メーカー、そして全身凍結療法を提供するウェルネス施設運営企業などが挙げられます。しかし、市場には課題も存在します。例えば、全身凍結療法における安全性に関する統一された規制やガイドラインがまだ十分に整備されていないこと、また、一部の治療法における保険適用範囲が限定的であることなどが挙げられます。長期的な有効性や安全性に関するさらなる大規模な臨床研究も、市場のさらなる発展には不可欠です。

将来展望としては、凍結療法はさらなる技術革新と応用範囲の拡大が期待されています。治療対象は、現在のがん種や皮膚疾患に加えて、神経変性疾患や自己免疫疾患など、より多様な疾患への応用研究が進められるでしょう。技術面では、より精密な温度制御と凍結範囲の最適化を可能にするデバイスの開発が進むと予想されます。AIやロボティクスとの融合により、治療の自動化や精度向上が図られ、術者の技量に依存しない標準化された治療が実現する可能性もあります。また、小型化・携帯化された凍結デバイスが登場し、より手軽に利用できる環境が整うかもしれません。個別化医療への貢献も期待されており、患者様の状態や病変の特性に応じた最適な凍結プロトコルを確立するための研究が進められるでしょう。さらに、凍結保存技術との連携による再生医療分野への応用や、細胞治療における凍結保存プロトコルの最適化など、他分野との融合も進むと考えられます。ウェルネス分野においては、全身凍結療法などの効果に関する科学的エビデンスのさらなる蓄積が重要であり、これにより治療プロトコルの標準化と安全ガイドラインの国際的な整備が進むことが望まれます。凍結療法は、その低侵襲性と多様な応用可能性から、今後も医療とウェルネスの未来を形作る重要な技術の一つとして進化し続けるでしょう。