細胞治療市場の規模とシェア分析 – 成長トレンドと予測 (2025-2030年)

細胞治療市場レポートは、治療タイプ別(自己細胞療法および他家細胞療法)、細胞タイプ別(幹細胞療法、免疫細胞療法など)、用途別(腫瘍学、心血管など)、地域別(北米、欧州、アジア太平洋)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

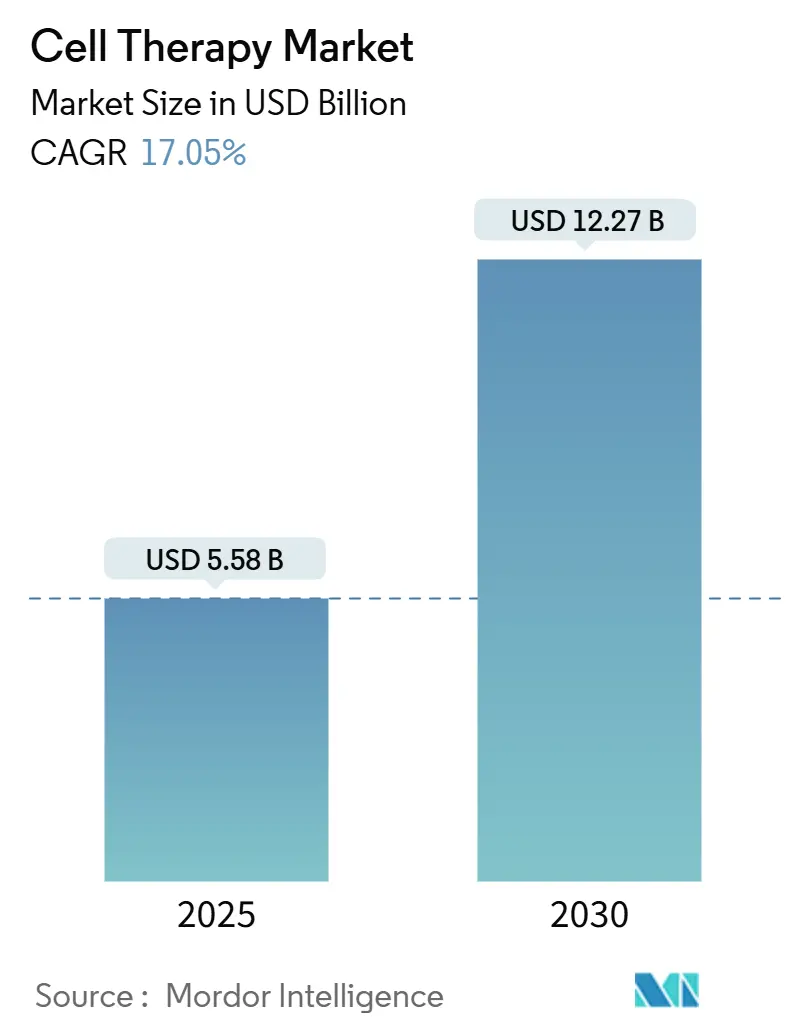

セル療法市場は、2025年には55.8億米ドルと推定され、2030年までに122.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は17.05%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場集中度は高いとされています。

市場概要

FDAおよびEMAによる承認の継続、モジュール型製造への投資拡大、疾患横断的な臨床パイプラインの進展は、セル療法が実験段階から日常的な治療へと決定的に移行していることを示しています。CAR-T療法の早期承認、既製のアロジェニック製品の急速な進歩、AIを活用したバイオプロセシングは、患者への提供時間を短縮し、生産能力のボトルネックを緩和しています。米国およびドイツにおける償還の明確化、アジア太平洋地域でのCDMO(医薬品受託製造開発機関)の規模拡大、神経疾患における画期的な指定は、腫瘍学以外の対象患者層を拡大しています。これらの要因が複合的に作用し、製薬大手各社が差別化されたプラットフォームと地域に根差した供給体制を確保しようと競い合う中で、競争の激しさは高まっています。

市場の推進要因

* 自家CAR-T療法の商業的上市の増加: イデカブタゲン ビクルーセルおよびシルタカブタゲン オートロイセルの二次治療承認により、米国の対象患者数は45,000人以上に3倍増加し、即座の収益増加とCDMO拡張パイプラインの正当化を裏付けています。実世界データでは、サルベージ療法と比較して69.1%の全奏効率が示されており、支払者からの支持を固めていますが、現在の世界の製造能力は年間25,000治療に留まっており、開発者はサプライチェーンパートナーシップを優先せざるを得ない状況です。

* 病院ベースの細胞療法製造施設の拡大: 現在、学術センターの63%が内部にCAR-T製造施設を運営しており、静脈から静脈への処理時間を28日から7日に短縮し、物流コストを最大20%削減しています。規制当局はバッチ試験の調和に関する複数施設向けガイダンスを発行していますが、各施設には1,500万~2,500万米ドルの初期投資が必要であり、小規模病院での導入を制限し、セル療法市場におけるアクセス格差を拡大する可能性があります。

* EUにおける国家償還経路(ドイツNUB): ドイツのNUB(新治療法評価)メカニズムは、2024年に提出された180件のセル療法申請のうち75%を承認し、30万~40万ユーロの価格差を埋めつつ、長期的なDRG(診断群分類)統合を形成する実世界エビデンスを構築しています。フランスと英国における同様の迅速承認制度は、世界中の支払者の決定に影響を与えるデータプールを増幅させています。

* AI最適化された細胞増殖バイオリアクター: OmniaBioのクローズドループリアクターは、センサー駆動のパラメータ制御により、製造コストを半減し、バッチ失敗率を5%未満に抑えています。規制機関は現在、AI/ML検証の青写真を公開しており、セル療法市場全体での広範な展開を奨励しています。

* アロジェニックパイプライン向けアジアでのCDMO能力構築: アジアにおけるCDMOの能力増強は、コストを最大40%削減しつつICH基準を満たすことで、アロジェニック製品のグローバル供給に貢献しています。

* ポイントオブケア治療向けオンサイトマイクロファクトリー: 開発された市場では、治療現場での製造が長期的に期待されています。

市場の抑制要因

* 個別化された自家バッチの高コスト: 自家製品の製造は、労働集約的な14~21日間のサイクルとバッチ固有の放出アッセイにより、患者一人あたり平均15万~30万米ドルかかります。品質管理だけでも5万米ドルに達することがあり、大部分が自動化できないため、価格圧力の高い医療システムでの償還が困難になっています。

* ウイルスベクターおよびプラスミドのサプライチェーンのボトルネック: 高品質ベクターの世界的な需要は、供給能力を200~300%上回っており、上位5社のサプライヤーが供給量の70%以上を支配しています。ベクターの拒絶率が20~25%と高いことが希少性を悪化させ、保証されたスロットを持たない小規模スポンサーの臨床タイムラインを遅らせ、セル療法市場全体で制約をさらに厳しくしています。

セグメント分析

* 治療タイプ別:アロジェニックプラットフォームが自家優位性に挑戦

2024年には自家製品がセル療法市場シェアの90.25%を占めましたが、Ryoncilのクラス初の承認を背景に、アロジェニック製品は2030年までに12.56%のCAGRで拡大する見込みです。アロジェニック製品の製造コストは1回あたり25,000~50,000米ドルと、自家製品の費用とは対照的に大幅に低く、より広範なアクセスを可能にし、予測期間内に個別化された製品の生産量を上回る位置付けにあります。免疫工学は現在、拒絶反応なしに持続的な生着が可能なHLA編集された移植片を提供しており、自家アプローチが長年享受してきた適合性の優位性を侵食しています。

* 細胞タイプ別:免疫細胞が幹細胞の主要製品を超えて加速

成熟した移植プログラムのおかげで、造血幹細胞は2024年にセル療法市場規模の45.65%を占めました。しかし、NK細胞療法はCAR-Tと比較して優れた安全性が固形腫瘍データで確認されたため、年間12.78%で成長しています。神経修復を目的とした初期段階の多能性プラットフォームは、パイプラインの幅を広げ、従来の移植用途から収益を多様化させています。NK細胞療法はサイトカイン放出症候群を回避し、健康なドナープールから製造できるため、製造が簡素化されます。

* 用途別:神経疾患が次世代の成長を牽引

2024年には腫瘍学がセル市場収益の38.40%を占めましたが、パーキンソン病などの神経変性疾患プログラムにより、神経学分野は2030年までに13.10%のCAGRで成長する軌道に乗っています。Bemdaneprocelの第1相結果は第3相承認を確保し、持続的なドーパミン回復を検証しており、症状管理ではなく疾患修飾の可能性を示唆しています。追加の心臓病、自己免疫疾患、眼科疾患の候補は、腫瘍学への収益依存度を低減します。

* エンドユーザー別:専門センターが成長の触媒として台頭

病院および診療所は2024年のセル療法市場規模の64.67%を占めましたが、複雑な投与プロトコルには集中的な専門知識が必要とされるため、専門センターは12.89%のCAGRで成長しています。アフェレーシス、凍結保存、CRS(サイトカイン放出症候群)管理に特化した施設は、一般病院の平均を上回る95%以上のバッチ成功率を達成しています。学術機関は引き続き発見の原動力ですが、商業的なCDMOは規模を提供し、小規模なイノベーターが資本集約的な施設を所有することなく進歩することを可能にしています。

地域分析

* 北米は2024年の収益の53.40%を占め、その年のFDA承認10件と、メディケアのMS-DRG 018による274,413米ドルの支払い基準に支えられています。年間20億米ドルを超える継続的な国内投資は、強固な生産能力と安定した償還を保証し、治療量を促進しています。カナダの規制整合性と、USMCA貿易協定内のメキシコの費用対効果の高い製造は、大陸の供給優位性を強化しています。

* 欧州は科学の中心地であり続け、ドイツのNUBは2024年に180件以上の申請を75%の承認率で処理しましたが、加盟国間の償還の不均一性が成長を抑制しています。病院免除経路は研究者主導の製造を支援していますが、異なる保険適用制度がEU全体での上市を複雑にしています。

* アジア太平洋地域は2030年までに14.01%のCAGRで成長する見込みで、コストを最大40%削減しつつICH基準を満たす50億米ドル以上のCDMO投資に支えられています。中国の国家セル療法プログラム、日本の再生医療インセンティブ、韓国の戦略的バイオ製造投資は、複合的にこの地域を2028年までに世界の生産量の40%を供給する位置に押し上げ、セル療法市場の重心を東洋へとシフトさせています。

競争環境

セル療法市場は中程度の断片化を示していますが、M&Aの勢いが境界線を変化させています。ロシュによるポセイダの10億米ドル買収やアストラゼネカによるセレクティスの2億4500万米ドル出資は、アロジェニックおよび遺伝子編集能力に置かれるプレミアムを反映しています。AI駆動型バイオリアクター、迅速分析、免疫回避編集における技術的優位性が、価格圧力が強まる中で競争上の優位性を決定づけています。2024年には特許出願が2,000件を超え、新しいCAR構造、ベクター技術、クローズドシステムプラットフォームをカバーしています。CDMO間の統合は、統合された製造と分析を提供し、所有よりもスピードを優先する新興スポンサーにとって魅力的です。神経変性疾患、自己免疫療法、現在のCAR-T構造に抵抗性を示す固形腫瘍には、依然として未開拓の領域が残されています。アロジェニックの多様性と自動化された低コスト製造を組み合わせることができる参入企業は、今後のサイクルにおいて従来の自家製品の既存企業を凌駕する可能性があります。

主要な市場プレイヤーとしては、Corestem Inc.、Chiesi Farmaceutici S.p.A.、Tego Science、Allogene Therapeutics Inc.、Takeda Pharmaceuticalsなどが挙げられます。

最近の業界動向

* 2025年5月:Sana Biotechnologyは、1型糖尿病患者に対し、免疫抑制なしでインスリン産生アロジェニック細胞移植を初めて報告しました。

* 2025年5月:FDAは、劣性栄養障害型表皮水疱症に対する初の自家皮膚細胞遺伝子治療薬であるZevaskynを承認しました。

* 2025年4月:Vertexは、膵島生産を拡大するため、TreeFrogのC-Stem技術を2,500万米ドルの前払い金とマイルストーンでライセンス供与しました。

* 2025年3月:FDAは、黄斑部毛細血管拡張症2型に対する初の神経保護細胞療法であるENCELTOを承認しました。

本レポートは、細胞治療市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査における細胞治療市場は、生きたヒト細胞(幹細胞、免疫細胞、組織特異的細胞)を患者に導入し、生物学的機能を修復、置換、または調節するすべての治験段階および商業製品を対象としています。これには、自家細胞療法と他家細胞療法の両方が含まれ、腫瘍学、心血管疾患、神経疾患、整形外科・筋骨格疾患、自己免疫疾患、創傷治癒・皮膚科、眼科などの幅広い用途をカバーしています。遺伝子のみのベクターや非細胞性再生足場は対象外です。

2. エグゼクティブサマリーと市場規模予測

細胞治療市場は、2025年に55.8億米ドルと評価され、2030年までに122.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は17.05%です。

治療タイプ別では、他家細胞プラットフォームが低コストと既製薬としての利用可能性により、12.56%のCAGRで最も急速に拡大しています。細胞タイプ別では、NK細胞療法が固形腫瘍への浸透性、サイトカイン放出リスクの低減、ユニバーサルドナーからの製造可能性により注目を集め、免疫細胞プログラム内で12.78%のCAGRを示しています。地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されており、2025年には北米が最大の市場シェアを占めると予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 自家CAR-T療法の商業的上市の増加。

* 病院ベースの細胞治療製造施設の拡大。

* EUにおける国家償還経路(例:ドイツのNUB)の確立。

* アジアにおける他家パイプライン向けCDMO(医薬品受託製造開発機関)の能力増強。

* AI最適化された細胞増殖バイオリアクターによる製造原価(COGs)の40%以上削減。

* ポイントオブケア治療のためのオンサイトマイクロファクトリーの登場。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 個別化された自家バッチの高額な製造原価(患者一人あたり15万~30万米ドル)。

* ウイルスベクターおよびプラスミドのサプライチェーンにおけるボトルネック。

* ゲノム編集後のゲノム完全性に関する長期データの不足。

* ドナーソーシングに対する環境・社会・ガバナンス(ESG)の監視強化。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 治療タイプ別(金額): 自家細胞療法、他家細胞療法。

* 細胞タイプ別(金額): 幹細胞療法(造血幹細胞、間葉系幹細胞、人工多能性幹細胞)、免疫細胞療法(T細胞療法、NK細胞療法、樹状細胞療法)、線維芽細胞・軟骨細胞ベース療法。

* 用途別(金額): 腫瘍学、心血管疾患、整形外科・筋骨格疾患、神経疾患、自己免疫疾患、創傷治癒・皮膚科、眼科。

* エンドユーザー別(金額): 病院・クリニック、専門細胞・遺伝子治療センター、学術・研究機関、受託製造・CRO施設。

* 地域別(金額): 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

6. 競争環境

細胞治療市場は依然として細分化されており、現時点では15%を超える市場シェアを持つ企業は存在しません。しかし、大手製薬企業による買収が継続的に行われており、市場の集中度は徐々に高まっています。ノバルティスAG、ギリアド・サイエンシズ社(カイト・ファーマ)、ブリストル・マイヤーズ スクイブ社、ジョンソン・エンド・ジョンソン社(ヤンセン・バイオテック)など、主要な25社以上の企業プロファイルが詳細に分析されています。

7. 調査方法論

本調査は、一次調査(細胞治療メーカー、移植センター、支払者、治験責任医師との複数回の対話)と二次調査(FDA CBER承認アーカイブ、EMA PRIMEリスト、ClinicalTrials.gov、WHO Global Observatory for Cell and Gene Therapies、業界団体資料、企業報告書、有料データベースなど)を組み合わせて実施されています。市場規模の算出と予測は、登録データからの治療患者数、有病率から適格性へのフィルター、CAR-T、MSC、iPSCの投与量リリースに基づき、中央値の治療価格帯を乗じて行われます。モデルの主要な推進要因には、臨床試験の成功率、規制当局の承認ペース、製造能力、償還の浸透、他家細胞のシェア獲得などが含まれます。予測は、多変量回帰とARIMA時系列を組み合わせて行われます。Mordor Intelligenceのデータは、すべての治療クラス、コンパッショネートユース量、現在の価格を整合させ、四半期ごとの為替レート更新と年次更新を組み込むことで、透明性と信頼性の高いベースラインを提供しています。

8. 市場機会と将来展望

本レポートでは、未開拓分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても考察しています。

最終更新日:2025年12月12日。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自家CAR-T療法の商業的発売の増加

- 4.2.2 病院ベースの細胞治療製造スイートの拡大

- 4.2.3 EUにおける国の償還経路(例:ドイツのNUB)

- 4.2.4 同種パイプライン向けのアジアにおけるCDMO能力の構築

- 4.2.5 AI最適化された細胞増殖バイオリアクターによるCOGsの40%超削減

- 4.2.6 ポイントオブケア治療のためのオンサイトマイクロファクトリー

-

4.3 市場の阻害要因

- 4.3.1 個別化された自家バッチの高コスト

- 4.3.2 ウイルスベクターおよびプラスミドのサプライチェーンのボトルネック

- 4.3.3 編集後のゲノム完全性に関する長期データの限定性

- 4.3.4 ドナー調達における環境・社会・ガバナンス(ESG)の精査

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 治療タイプ別(金額)

- 5.1.1 自己細胞療法

- 5.1.2 他家細胞療法

-

5.2 細胞タイプ別(金額)

- 5.2.1 幹細胞療法

- 5.2.1.1 造血幹細胞

- 5.2.1.2 間葉系幹細胞

- 5.2.1.3 人工多能性幹細胞

- 5.2.2 免疫細胞療法

- 5.2.2.1 T細胞療法

- 5.2.2.2 NK細胞療法

- 5.2.2.3 樹状細胞療法

- 5.2.3 線維芽細胞&軟骨細胞ベースの治療法

-

5.3 用途別(金額)

- 5.3.1 腫瘍学

- 5.3.2 心血管疾患

- 5.3.3 整形外科&筋骨格系

- 5.3.4 神経疾患

- 5.3.5 自己免疫疾患

- 5.3.6 創傷治癒&皮膚科

- 5.3.7 眼科

-

5.4 エンドユーザー別(金額)

- 5.4.1 病院&診療所

- 5.4.2 特殊細胞・遺伝子治療センター

- 5.4.3 学術・研究機関

- 5.4.4 受託製造&CRO施設

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ノバルティスAG

- 6.3.2 ギリアド・サイエンシズ社(カイトファーマ)

- 6.3.3 ブリストル・マイヤーズ スクイブ社

- 6.3.4 ジョンソン・エンド・ジョンソン(ヤンセンバイオテック)

- 6.3.5 レジェンド・バイオテック・コーポレーション

- 6.3.6 フェイト・セラピューティクス社

- 6.3.7 ブルーバード・バイオ社

- 6.3.8 アロジェン・セラピューティクス社

- 6.3.9 サンガモ・セラピューティクス社

- 6.3.10 CRISPRセラピューティクスAG

- 6.3.11 メソブラスト・リミテッド

- 6.3.12 ベリセル・コーポレーション

- 6.3.13 グライコステム・セラピューティクスBV

- 6.3.14 セリアド・オンコロジーSA

- 6.3.15 イオバンス・バイオセラピューティクス社

- 6.3.16 CARsgenセラピューティクス・ホールディングス

- 6.3.17 JWセラピューティクス社

- 6.3.18 武田薬品工業株式会社

- 6.3.19 アステラス製薬株式会社

- 6.3.20 バーテックス・ファーマシューティカルズ社

- 6.3.21 サノフィS.A.

- 6.3.22 センチュリー・セラピューティクス社

- 6.3.23 Be The Matchバイオセラピー

- 6.3.24 ロンザ・グループAG

- 6.3.25 チャールズ・リバー・ラボラトリーズ・インターナショナル社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

細胞治療とは、病気や損傷した組織の機能回復、再生、修復を目的として、生きた細胞を患者様の体内に導入する革新的な治療法でございます。従来の薬物療法や手術といったアプローチでは根本的な治療が困難であった疾患に対し、細胞そのものが持つ能力を活用することで、病態の改善や機能の回復を目指します。この治療法では、患者様ご自身の細胞を用いる「自家細胞治療」と、他の方の細胞を用いる「他家細胞治療」があり、さらに、人工多能性幹細胞(iPS細胞)や胚性幹細胞(ES細胞)といった多能性幹細胞を利用する研究も活発に進められております。細胞治療は、単に症状を抑えるだけでなく、病気の原因そのものに働きかけ、組織や臓器の再生を促すことで、患者様の生活の質の向上に大きく貢献することが期待されております。

細胞治療には、その目的や使用する細胞の種類によっていくつかのタイプがございます。一つは、損傷した組織や臓器の機能を回復させることを目的とした「再生医療としての細胞治療」です。これには、軟骨細胞を移植して関節の機能を回復させる治療や、心筋梗塞で損傷した心臓に幹細胞を投与して心機能の改善を図る治療などが含まれます。もう一つは、患者様の免疫細胞を体外で培養・活性化させ、再び体内に戻してがん細胞などを攻撃させる「免疫細胞療法」で、特にCAR-T細胞療法は血液がんにおいて目覚ましい治療効果を示しております。さらに、造血幹細胞移植のように、血液疾患の治療に用いられる「幹細胞治療」も広く行われており、間葉系幹細胞を用いた炎症性疾患や自己免疫疾患の治療研究も進展しております。これらの治療法は、細胞が持つ分化能力、自己複製能力、免疫調節能力などを最大限に活用するものでございます。

細胞治療の用途は多岐にわたります。がん治療においては、前述のCAR-T細胞療法が白血病やリンパ腫などの治療に承認され、難治性のがんに対する新たな選択肢となっております。再生医療の分野では、整形外科領域における変形性関節症や骨折の治療、循環器領域における心筋梗塞後の心機能改善、神経領域における脊髄損傷やパーキンソン病、アルツハイマー病といった神経変性疾患への応用が研究されております。眼科領域では加齢黄斑変性や網膜色素変性症、皮膚科領域では重症熱傷や難治性潰瘍の治療にも細胞治療が用いられております。また、クローン病や関節リウマチなどの自己免疫疾患や炎症性疾患に対しても、間葉系幹細胞の免疫抑制・調節作用を利用した治療が期待されており、遺伝性疾患に対する遺伝子治療と組み合わせた細胞治療の研究も進められております。

細胞治療の発展を支える関連技術も日進月歩で進化しております。まず、治療に用いる細胞を大量かつ高品質に安定供給するための「細胞培養技術」は不可欠であり、無血清培養や3D培養といった技術が開発されております。また、細胞の遺伝子を正確に改変し、治療効果を高めたり、免疫拒絶反応を抑制したりする「遺伝子編集技術」(CRISPR/Cas9など)は、細胞治療の可能性を大きく広げております。細胞の大量培養を自動化・効率化する「バイオリアクター」や、移植された細胞の生着や分化を非侵襲的に追跡・評価する「イメージング技術」も重要です。さらに、細胞の品質管理や治療効果予測、個別化医療への応用には「AI(人工知能)やデータサイエンス」の活用が進んでおります。細胞の長期保存と輸送を可能にする「凍結保存技術」や、細胞を標的部位へ効率的に送達する「DDS(Drug Delivery System)」、そして足場材料と細胞を組み合わせて組織・臓器を構築する「組織工学」も、細胞治療の実用化に欠かせない要素でございます。

細胞治療の市場は、高齢化社会の進展や難病治療への期待を背景に、世界的に急速な拡大を続けております。しかしながら、その普及にはいくつかの課題も存在いたします。最も大きな課題の一つは、治療費が高額になりがちであることです。細胞の製造コスト、研究開発費、品質管理費用などが積み重なり、患者様の経済的負担が大きくなる傾向にございます。また、安全性と有効性を確保するための厳格な規制(日本における再生医療等安全性確保法など)が存在し、承認プロセスが複雑であることも、開発期間の長期化やコスト増につながっております。細胞のロット間差をなくし、品質の均一性を確保するための製造・品質管理体制の構築も重要な課題であり、サプライチェーンの確立も求められます。さらに、ES細胞やiPS細胞の使用に関する倫理的課題も常に議論の対象となっております。多くの細胞治療がまだ保険適用外であることも、患者様が治療を受ける上での障壁となっておりますが、これらの課題を克服すべく、製薬企業、バイオベンチャー、大学・研究機関が連携し、活発な研究開発と事業化が進められております。

将来の展望として、細胞治療はさらなる進化を遂げ、医療のあり方を大きく変革する可能性を秘めております。まず、患者様一人ひとりの遺伝子情報や病態に最適化された「個別化医療」がより一層進展し、治療効果の最大化が期待されます。また、他家細胞やiPS細胞由来の細胞製品の「オフザシェルフ化」(既製品化)が進むことで、より多くの患者様に迅速かつ安定的に治療を提供できるようになるでしょう。現在治療法のない難病への適用範囲も拡大し、脊髄損傷による麻痺の回復や、アルツハイマー病の進行抑制など、これまで不可能とされてきた治療が実現するかもしれません。遺伝子編集技術や細胞選別技術のさらなる進化により、細胞治療の安全性と有効性は一層向上し、副作用のリスクも低減されると見込まれます。製造プロセスの自動化・効率化、スケールアップ技術の確立により、治療コストの低減も期待され、より多くの患者様が細胞治療の恩恵を受けられるようになるでしょう。AIとの融合は、治療効果の予測精度を高め、最適な細胞の選択や製造プロセスの最適化に貢献し、細胞治療と他の治療法(遺伝子治療、薬物療法、医療デバイスなど)を組み合わせた「複合治療」も発展していくと考えられます。最終的には、規制緩和と保険適用の拡大が進むことで、再生医療が社会に広く実装され、多くの患者様の生活の質の向上に貢献する未来が描かれております。