世界の臨床試験管理システム市場:提供形態別、コンポーネント別、種類別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

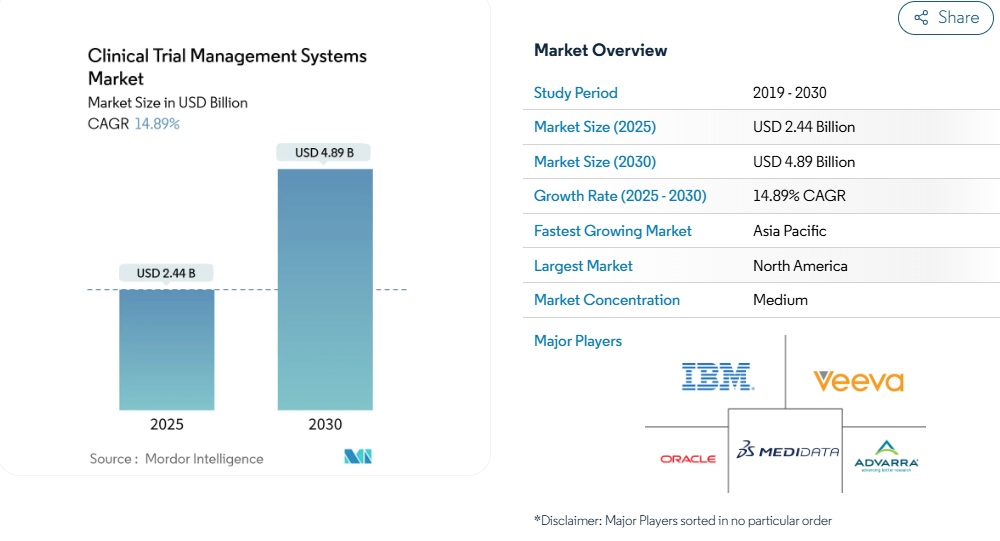

臨床試験管理システム市場は、2025年に24億4,000万米ドル、2030年には48億9,000万米ドルに拡大し、年平均成長率は14.89%となる見込みです。

製薬研究全体のデジタル成熟度の上昇、透明性ルールの厳格化、プロトコール設計の複雑化が、この上昇の主な要因です。

クラウドコンピューティングの採用、人工知能を活用した分析、専門的な医薬品開発業務受託機関(CRO)を中心的な役割に押し上げるアウトソーシングの波は、いずれも最新のプラットフォームに対する需要を強化しています。

非中央集権的でハイブリッドな臨床試験へのシフトも、スポンサー、治験責任医師、患者をつなぐリアルタイムの監視ツールへの対応可能な基盤を拡大します。バイヤーが断片的なポイントソリューションから統合されたクリニカルエコシステムへと移行する中、規制の専門知識と柔軟な展開モデルを併せ持つベンダーが契約を獲得しています。

レポートの要点

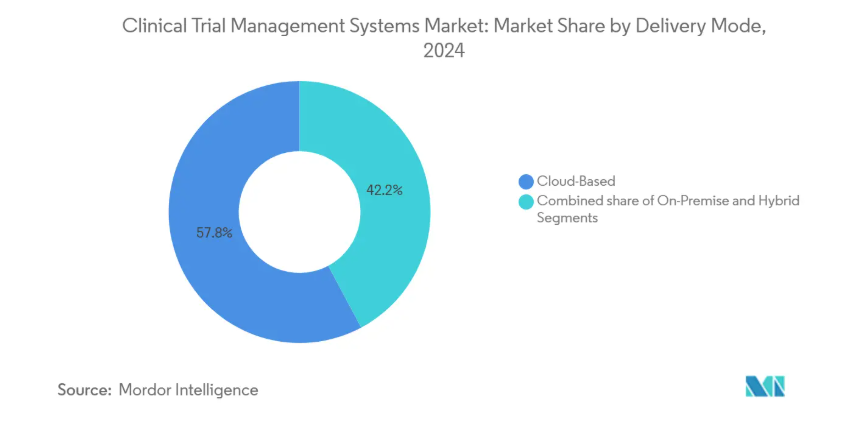

- 提供形態別では、クラウドベースの導入が2024年の売上シェア57.85%でトップ、ハイブリッドおよびホスト型プライベートクラウドソリューションは2030年まで年平均成長率16.45%で成長すると予測。

- コンポーネント別では、ソフトウェアが2024年の臨床試験管理システム市場規模の64.35%を占め、サービスは2030年まで16.96%で拡大。

- 種類別では、企業規模のプラットフォームが2024年に52.67%のシェアを占め、eClinical統合型システムがCAGR 17.54%で最速の成長。

- 臨床試験のフェーズ別では、第III相試験が2024年の臨床試験管理システム市場シェアの38.54%を占め、第I相試験はCAGR16.45%で進展。

- エンドユーザー別では、CROが2024年に臨床試験管理システム市場で41.34%のシェアを維持し、製薬会社が2030年までの予測CAGRで最も高い17.23%を記録。

- 地域別では、北米が2024年に売上高の35.45%を占め、アジア太平洋地域は同じ期間に15.83%のCAGRを記録すると予測されています。

世界の臨床試験件数の拡大

2024年には、がん領域だけで2800万件以上の新規症例が登録され、世界中で記録的な数の介入試験が実施される見込みです。世界的なスポンサーは、新しい国や疾患別に臨床試験のフットプリントを拡大することで対応し、プロジェクトマネージャーやデータスチュワードの負担を増やしています。全社的なプラットフォームは、中央のチームが1つのワークスペースで多施設、多群のプログラムにまたがるエンドポイントを計画、予算化、追跡できるため、支持を集めています。ICON plcは、このような統合サービスの規模を拡大することで、2020年から2024年にかけて収益を2倍以上に増加させました。需要の高まりは、登録の遅れを早期に発見し、スポンサーがスケジュールがずれる前にリソースをシフトできるよう支援する分析モジュールへの投資も促します。

クラウドベースの臨床ソリューションへのシフト

COVID-19のロックダウンは、リモートモニタリングが実行可能であり、多くの場合、オンサイト訪問よりも効率的であることを証明しました。それ以来、スポンサーは老朽化したオンプレミスのスタックを、即座のデータアクセス、自動化された監査証跡、グローバルに分散するチームの安全なコラボレーションを提供するクラウドツールに置き換えています。ハイブリッド・クラウドとホステッド・プライベートクラウドのオプションが16.45%で拡大した理由は、パブリッククラウドの俊敏性と、地域のプライバシー法令を満たすプライベートクラウドの管理が融合しているためです。データ移行と検証を通じて顧客を導くベンダーは長期契約を勝ち取る一方、レガシーアーキテクチャに縛られているベンダーはフットプリント縮小のリスクがあります[1]。

治験データの透明性に関する規制上の義務

FDA、欧州医薬品庁、アジア太平洋地域のいくつかの当局は、現在、安全性シグナル、プロトコール逸脱、患者の転帰に関するほぼリアルタイムの報告を要求しています[2]。第I相試験-すでに最も急速に成長している段階-は、早期の用量漸増の決定がクリーンで監査可能な情報にかかっているため、特に厳密なデータ収集が必要です。提出可能なファイルを自動生成し、外部の実世界のエビデンスソースとリンクし、不変の監査ログを維持できるプラットフォームは、コンプライアンス上の優位性を提供します。これらの機能を軽視する企業は、審査の遅れやコストのかかるバックエンドの修復に直面することになります。

アウトソーシングリサーチモデルの採用拡大

スポンサーは、CROパートナーに実施業務をシフトすることで固定費を削減し続け、2024年にはエンドユーザー売上の41.34%を占めるまでに成長。大手CROは新興地域に拠点を拡大し、多国籍製薬企業が直接サービスを提供できない地域の規制に関する見識や患者プールを提供しています。機能的サービスプロバイダのモデルは、CTMSのニーズをさらに高めます。ICON、Parexel、Syneos Health はいずれも、独自の CTMS レイヤーをより広範なサービスバンドルの中に組み込み、リピートビジネスを確保しています。

高い導入コストとメンテナンスコスト

全社的な導入には、ライセンス、検証、統合を含めると、5年間で500万米ドルが必要になることがよくあります。臨床予算が限られている地域では、この資本負担が導入を遅らせます。21 CFR Part 11のバリデーションなどのサービスレイヤーが追加されると、総コストは30%から50%上昇します。ベンダーは、モジュラーサブスクリプションや、先行リスクを低減する「コンフィギュア・ノット・コード」テンプレートの加速化で対応していますが、中堅バイオテクノロジー企業にとっては、ステッカーショックが続いています。

データのセキュリティとプライバシーに関する懸念

臨床データには、保護されるべき医療情報、遺伝子マーカー、新規バイオマーカーが含まれているため、厳重な暗号化ときめ細かなアクセス制御が必要です。最新の米国HIPAAガイダンスの改訂により、トラッキング技術やクッキーに関する一時的な不確実性が生じ、スポンサーはベンダーのコンプライアンスを再確認する必要に迫られました。ヨーロッパのGDPRとアジア太平洋地域のデータローカリゼーション規則は、さらに多くのレイヤーを追加します。クラウドプロバイダーは、専用インスタンス、地域固有のデータストア、継続的な侵入テストによってこれらのハードルをクリアしていますが、それでもなお、リスクを認識することで、特に初めてクラウドを導入する企業にとっては、調達サイクルが長くなっています。

セグメント分析

デリバリー・モード別: ハイブリッド・アーキテクチャは制御と俊敏性のバランス

クラウドベースのシステムは2024年の売上高で57.85%のリードを維持し、臨床試験管理システム市場がスピードとコラボレーションのためにウェブネイティブのツールを好むことを裏付けています。ハイブリッド型システムの年平均成長率は16.45%で、これはスポンサーが機密性の高いデータセットを社内サーバーに保管しながら、業務ダッシュボードをクラウドからストリーミングできるためです。この柔軟性は、データ主権に関する法律が異なるEUと中国の両地域で腫瘍学試験を実施する企業にとって不可欠です。

ハイブリッド設計はまた、古いオンプレミス資産の臨床試験管理システム市場の寿命を延ばします。多くの中堅バイオ製薬企業は、ラボの機器にリンクする有効なミドルウェアをまだ稼動させています。ハイブリッド・ブリッジを利用することで、これらの投資を維持しながら、最新の登録モジュールや治験施設支払モジュールを重ねることができます。そのため、実績のある移行ロードマップを持つベンダーは更新率が高く、純粋なオンプレミス型プロバイダーは急速に失速します。

コンポーネント別 サービス利用率は展開の複雑さを反映

ソフトウェアライセンスは2024年の売上高の64.35%を占め、コアデータベース、スケジューリングツール、モニタリングダッシュボードの基本的な役割を反映しています。しかし、サービスは年平均成長率16.96%で拡大し、設定、ユーザートレーニング、監査準備に対するバイヤーのニーズを浮き彫りにしています。国境を越えた試験のたびに、ローカライゼーション、言語サポート、規制当局のバリデーションなどのタスクが発生しますが、スポンサーが社内で管理できる人員はほとんどいません。

臨床試験管理システムの導入サービス市場規模は、精密医療のプロトコールがデータ統合の需要を高めるにつれて拡大しています。最新の腫瘍学臨床試験では、放射線画像、患者報告による転帰、検査室ゲノミクスをほぼリアルタイムで取り込んでいます。専門のインテグレーターは、これらのフィードを統合されたワークストリームにつなぎ合わせ、規制当局のために各ワークフローを文書化します。このように、ソフトウェア・アズ・ア・サービス(SaaS)とマネージド・サービス・バンドルを組み合わせたベンダーは、より大きなシェアを獲得しています。

種類別: プラットフォームの融合がバイヤーの好みを再形成

エンタープライズスイートは2024年に52.67%のシェアを占めますが、eクリニカル統合システムは17.54%のCAGRでそれを上回ります。電子データ収集、電子治験マスターファイル、ファーマコビジランスの各モジュールとデータのハンドオフなしに相互運用できるツールをスポンサーは求めています。コンバージド・プラットフォームは、照合作業の負荷を軽減し、中間解析間のサイクルタイムを短縮します。

サイトレベルシステムは、治験責任医師主導治験の金額別を維持しますが、少数のプロトコルを超えて拡張することはほとんどありません。より多くのスポンサーがグローバルな適応デザインをサポートするために中央監視を標準化する中、スタンドアロンのサイトツールは関連性が限界に達する危険性があります。したがって、臨床試験管理システム市場は、総合的なスイートを構築するか、積極的に提携して機能ギャップを埋めるプロバイダーに報います。

臨床試験フェーズ別: 初期段階のデジタル化が加速

第III相プロジェクトは、2024年に38.54%という最大の収益ブロックをもたらしました。これは、後期段階の臨床試験には依然として数千人の患者、数百の施設、長期のフォローアップが必要なためです。しかし、初期段階のフェーズIプログラムは、市場支出において16.45%のCAGRを記録します。この増加は、細胞治療や遺伝子治療の候補がヒト初臨床試験を開始し、それぞれが製造から臨床までの複雑なトレーサビリティを要求するようになったことを反映しています。

スポンサーは、投与量の漸増、バイオマーカーのシフト、有害事象を数時間以内にモニターするリアルタイムのダッシュボードに、より多くの予算を割り当てています。臨床試験管理システム市場は、このようなきめ細かさを提供することで、試験チームがプロトコルを迅速に適応させ、患者の安全を守り、資本を節約することを可能にします。初期段階の規制当局への申請に精通しているベンダーは、ここでも明確な優位性を保持しています。

エンドユーザー別:スポンサーが直接監督を奪還

CROは2024年においても41.34%の売上高を維持していますが、製薬・バイオテクノロジー企業は独自のエンタープライズライセンスを購入するため、2030年までのCAGRは17.23%になります。経営幹部は、データが企業のファイアウォール内にある方が意思決定が迅速で、知的財産のセキュリティがより強固になると述べています。これと並行して、トップ20に入る製薬企業の多くがハイブリッドモデルを採用しており、社内のプロジェクトマネージャーがCROのリソースと同じダッシュボードを使用することで、二重のデータ入力を排除しています。

この変化は、臨床試験管理システム市場を、きめ細かな役割階層をサポートするマルチテナント権限フレームワークへと向かわせます。CROは今、単純なデータ入力にとどまらず、アナリティクスやカントリースタートアップアクセラレータを提供することで、その価値を証明しなければなりません。適応する企業はパートナーシップを強化し、トランザクションにとどまる企業はコモディティ化のリスクを負うことになります。

地域分析

北米は、密集したスポンサー基盤、経験豊富な治験責任医師ネットワーク、予測可能な規制ガイダンスを背景に、2024年の売上高の35.45%を創出。大企業は、21 CFR Part 11のバリデーションやHIPAAルールを理解する人材が揃っているため、米国とカナダの拠点でプラットフォームのアップグレードを最初に展開することが日常的に行われています。しかし、この地域はTier1製薬企業が飽和状態に近づいているため、以前と比べて成長は鈍化しています。

アジア太平洋地域のCAGRは最速の15.83%で、今後5年間で臨床試験管理システムの市場規模が大幅に拡大する見込みです。中国の人体遺伝子資源管理局の手続き合理化とインドの新薬・臨床試験規則は、いずれもスタートアップのスケジュールを簡素化し、多国籍研究を誘致しています。政府はまた、税額控除などの優遇措置を用いて地元のバイオテクノロジー・シーンを成長させ、新鮮な国内バイヤーのプールを形成しています。多言語サポートや現地ホスティングを提供するベンダーが最も恩恵を受けます。

ヨーロッパは、EU臨床試験規則が加盟国間の承認を調和させているため、一桁台半ばの安定した成長を遂げています。スポンサーは、科学的専門知識と質の高いデータにおいて欧州大陸を高く評価していますが、金額別では英国とEUの国境を越えた申請が複雑化し、一部のプラットフォームでは二重のワークフローを余儀なくされています。中東・アフリカと南米は、現在では全体として小さなスライスを形成していますが、研究インフラと公的医療資金の改善により、後期段階の患者リクルートにとって魅力的な地域となっています。

競争状況

この分野は中程度に統合されています。Oracle, Veeva Systems, and Medidata (Dassault Systèmes)は、無作為化、データ収集、安全性報告にまたがる長期の顧客名簿と幅広い製品群を活用しています。これらの企業は規模が大きいため、クエリ解決を自動化し、登録の遅れを予測する人工知能モジュールへの継続的な投資が可能です。中堅の挑戦者は、展開のスピードと治療特化で差別化を図っています。

戦略的な動きは、プラットフォームの幅を広げる競争を示唆しています。サーモフィッシャーサイエンティフィックは、2025年1月にSystemLinkを買収し、移植診断ワークフローを既存の臨床ソフトウェアバンドルに統合することで、データ管理により深く参入しました[3]。VeevaはMyVeeva患者アプリを拡張し、電子同意をCTMS試験記録に直接結びつけ、治験実施施設のサイクルタイムを短縮。オラクルは、治験コーディネーターが治験実施施設のモニタリングに使用するのと同じダッシュボードで遠隔訪問の記録を確認できる分散型治験機能を追加しました。

ホワイトスペースのチャンスは、同一性管理(CoC)やバッチリリース文書化が重要となる細胞治療や遺伝子治療で顕在化しています。施設登録と同時に製造スケジューリングを組み込むニッチ・ベンダーは、レガシー・システムでそのような機能を見つけられないスポンサーからの関心を集めています。人工知能の新興企業も、スポンサーが採用目標を事前にバランスさせるのに役立つ、スクリーニングの失敗予測分析を売り込んでいます。

最近の産業動向

- 2025年6月 インフォコム株式会社は、AIによるコンプライアンスチェックを備えた市販後調査クラウドサービス「DigiPro EPPV」を2025年10月に開始すると発表。

- 2025年4月 ブラックフィンバイオ社がボストン小児病院での遺伝子治療臨床試験BFB-101の第1/2相試験のFDA認可を取得。

- 2025年3月 ジョンソン・エンド・ジョンソンが欧州肺がん学会でRYBREVANTとLAZCLUZEを併用した第3相MARIPOSA試験の新たな全生存期間データを発表。

- 2025年1月 サーモフィッシャーサイエンティフィックは、移植情報管理ソフトウェアHistoTracを提供するシステムリンク社の買収を完了。

- 2024年12月 メルクとRidgeback Biotherapeutics社は、COVID-19治療薬LAGEVRIOを評価する第3相MOVe-NOW試験を開始。

治験管理システム産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 世界の臨床試験量の拡大

4.2.2 クラウドベースの臨床ソリューションへのシフト

4.2.3 治験データの透明性に関する規制の義務化

4.2.4 アウトソーシング研究モデルの採用拡大

4.2.5 治験プロトコルの複雑化

4.2.6 リアルタイムの試験監視に対する需要の高まり

4.3 市場の阻害要因

4.3.1 高い導入コストとメンテナンスコスト

4.3.2 データセキュリティとプライバシーに関する懸念

4.3.3 新興市場での限定的な採用

4.3.4 レガシーシステムとの統合の課題

4.4 規制の状況

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 買い手の交渉力

4.5.3 サプライヤーの交渉力

4.5.4 代替品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 配信モード別

5.1.1 オンプレミス

5.1.2 クラウドベース

5.1.3 ハイブリッド/ホステッド・プライベートクラウド

5.2 コンポーネント別

5.2.1 ソフトウェア

5.2.2 サービス

5.3 種類別

5.3.1 企業全体のCTMS

5.3.2 サイトCTMS

5.3.3 eクリニカルプラットフォーム統合型CTMS

5.4 臨床試験フェーズ別

5.4.1 フェーズI

5.4.2 フェーズII

5.4.3 フェーズ III

5.4.4 第IV相/市販後

5.5 エンドユーザー別

5.5.1 製薬・バイオテクノロジー企業

5.5.2 医療機器メーカー

5.5.3 CRO(医薬品開発業務受託機関)

5.5.4 その他のエンドユーザー

5.6 地域

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東&アフリカ

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

5.6.5.3.1 GCC

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

6.3.1 Oracle Corp.

6.3.2 Dassault Systmes (Medidata)

6.3.3 Veeva Systems

6.3.4 IBM Corp.

6.3.5 Advarra

6.3.6 ArisGlobal

6.3.7 Calyx

6.3.8 MedNet Solutions

6.3.9 DATATRAK Intl

6.3.10 Bioclinica (Clario)

6.3.11 RealTime Software Solutions

6.3.12 ERT Clinical (IQVIA Technologies)

6.3.13 DZS Clinical Services

6.3.14 PAREXEL Intl

6.3.15 OpenClinica

6.3.16 Anju Software

6.3.17 ICON Plc

6.3.18 IQVIA Holdings

6.3.19 eClinicalWorks

6.3.20 Trial By Fire Solutions (SimpleTrials)

6.3.21 Xybion Digital

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***