ヘルスケア相互運用性ソリューション市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

医療相互運用性ソリューション市場レポートは、コンポーネント別(ソフトウェア、サービス、プラットフォーム/ミドルウェア)、相互運用性レベル別(基盤、構造、意味、組織)、導入形態別(オンプレミスなど)、エンドユーザー別(病院・医療システム、外来・専門クリニックなど)、および地域別(北米、ヨーロッパなど)に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア相互運用性ソリューション市場の概要

本レポートは、ヘルスケア相互運用性ソリューション市場の規模と成長要因に関する2030年までの予測を提供しています。市場は、コンポーネント(ソフトウェア、サービス、プラットフォーム/ミドルウェア)、相互運用性レベル(基盤的、構造的、意味的、組織的)、展開モード(オンプレミスなど)、エンドユーザー(病院・医療システム、外来・専門クリニックなど)、および地域(北米、欧州など)別にセグメント化されています。市場予測は米ドル建ての金額で提供されます。

市場規模と成長予測

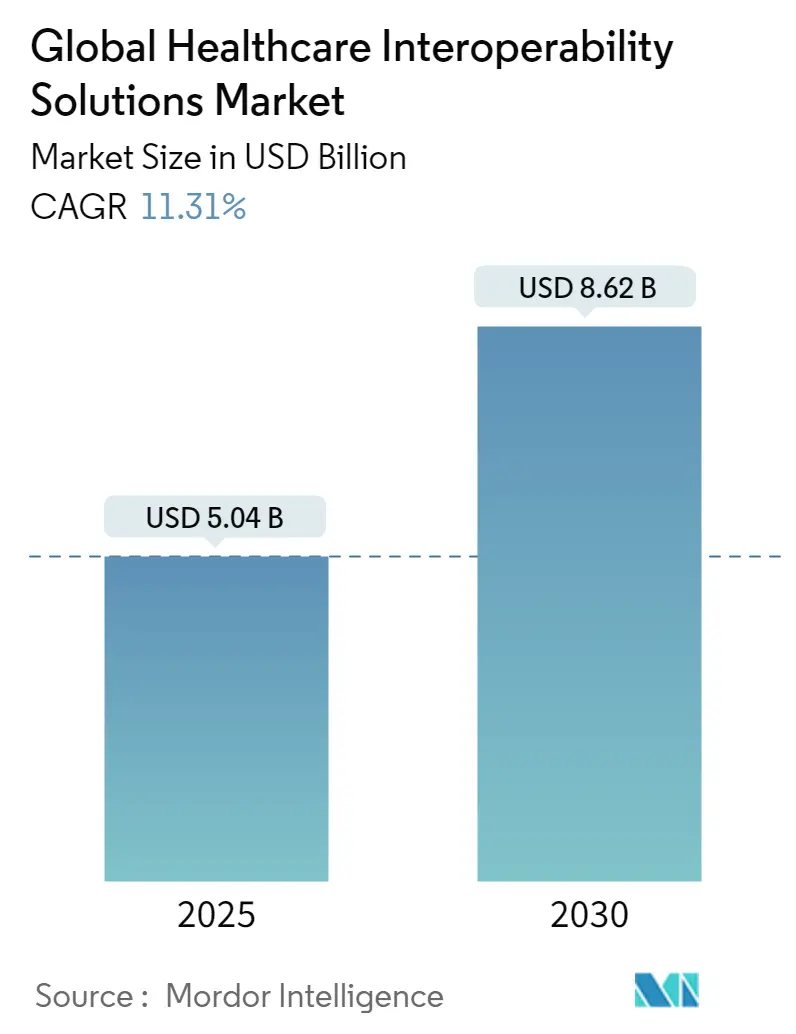

ヘルスケア相互運用性ソリューション市場は、2025年に50.4億米ドル、2030年には86.2億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は11.31%です。この成長は、全国的な相互運用性義務化、クラウドの成熟、AI対応データモデルの融合により、企業間の情報交換、臨床ワークフローの最適化、新たな収益源が可能になることで加速しています。TEFCA準拠ネットワーク、FHIRベースのAPI、サイバーレジリエントなクラウドアーキテクチャへの投資拡大は、プロバイダーとペイラー双方にとって導入サイクルを短縮し、所有コストを削減しています。また、価値ベースの償還フレームワークへの移行、遠隔医療の継続的な人気、健康データ市場の出現、サイバーセキュリティ支出の増加も市場を後押ししています。

主要なレポートのポイント

* コンポーネント別: ソフトウェアが2024年に46.45%の収益シェアを占め、プラットフォーム/ミドルウェアは2030年までに11.89%のCAGRで最も急速に成長すると予測されています。

* 展開モード別: クラウドが2024年に58.60%の市場シェアを占め、予測期間中に12.38%で成長すると予測されています。

* エンドユーザー別: 病院・医療システムが2024年に32.75%の市場規模を占め、ペイラーが12.13%のCAGRで最も急速に成長するグループとなっています。

* 地域別: 北米が2024年に42.23%の収益を貢献し、アジア太平洋地域は2030年までに12.89%のCAGRで拡大すると予想されています。

市場のトレンドと洞察

成長要因:

1. EHR相互運用性に関する規制義務化: 21世紀キュアーズ法に基づく情報ブロッキングに対する罰則(最大100万米ドル)により、API標準化が経営層の必須事項となり、プロバイダーはHL7 FHIR R4エンドポイントの採用を余儀なくされています。TEFCAは2024年に稼働し、全国的なデータ交換の実現可能性を証明しました。欧州のEHDS規制も、FHIRとSNOMED CTを用いた国境を越えたデータ流動性を義務付けており、ヘルスケア相互運用性ソリューション市場への資本配分を加速させています。

2. クラウドベースのヘルスケアITの採用拡大: Microsoft AzureのFHIRサービスが2024年に月間10億APIコールを超え、大規模な弾力的なパフォーマンスを実証しました。NextGenがMirthインターフェースエンジンをマネージドクラウドサービスに移行したことで、プロビジョニング時間が短縮され、運用コストが削減されています。ハイブリッド展開が一般的になりつつあり、市場のさらなる採用を推進しています。

3. 統合データを必要とする価値ベースケアへの移行: CMSは、メディケアアドバンテージおよびメディケイドプランに対し、2026年1月までに事前承認APIを公開する規則を最終決定しました。これにより、ペイラーはリアルタイムの利用状況レビューのためにFHIR取り込みハブを構築しています。説明責任のあるケア組織(ACO)は、成果とコスト傾向を監視するためにマルチソースデータレイクを構築しており、相互運用性と償還の間の財政的つながりを強化しています。

4. 遠隔医療とリモートモニタリングの拡大: リモート患者モニタリングプラットフォームは、HIPAA準拠のパイプラインを通じて継続的なバイタルデータをEHRにストリーミングします。双方向の記録交換により、仮想診療記録がプライマリケアシステムと即座に同期され、手動での調整が不要になります。持続的な遠隔医療の需要は、ヘルスケア相互運用性ソリューション市場における調達を加速させています。

阻害要因:

1. 統合プロジェクトの高コスト: 複雑な多施設展開は、カスタマイズ、移行、スタッフ研修を含めると高額になることがあります。小規模病院は、これらの初期費用を大規模な患者数で希釈する規模がないため、段階的な導入を余儀なくされ、市場浸透が遅れる要因となっています。

2. データプライバシーとセキュリティの懸念: 2024年に米国で記録的な725件のデータ侵害が発生したことは、オープンデータネットワークによって生じる攻撃対象領域の拡大によるリスクを浮き彫りにしています。GDPRは厳格な同意メカニズムと国境を越えたデータ転送制限を課しており、コンプライアンスのオーバーヘッドが増加しています。

3. ベンダーによるプロプライエタリAPIの公開への抵抗: 特定のEHRベンダーが支配的な市場では、プロプライエタリAPIの公開に抵抗があることが、相互運用性の進展を妨げる可能性があります。

4. 同意管理フレームワークの断片化: 同意管理フレームワークが断片化していることも、データ共有の複雑さを増し、市場の成長を抑制する要因となっています。

セグメント分析

* コンポーネント別: ソフトウェアは2024年に46.45%の収益を占め、EHR接続性、FHIR変換、分析機能を統合スイートとして提供し、ベンダー管理を容易にし、価値実現までの時間を短縮しています。プラットフォーム/ミドルウェアは11.89%のCAGRで最も急速に成長すると予測されており、病院がローコードAPIハブを使用してレガシーなHL7 v2フィードをクラウドFHIRストアに接続する動きが牽引しています。サービスは設定、ガバナンス設計、ライフサイクルサポートに不可欠であり、総予算の約3分の1を占めることがあります。

* 相互運用性レベル別: 構造的相互運用性は2024年に41.90%のシェアを占め、組織はまずメッセージルーティングと文書交換に焦点を当てていました。意味的相互運用性は12.63%のCAGRで拡大すると予測されており、AI駆動型分析や集団健康ダッシュボードには、ケアサイト全体でコード化されたデータが必要とされるためです。HL7 FHIR R5は、値セットバインディングの強化とコード化可能な概念サポートの追加により、意味的成熟度を高めています。

* 展開モード別: クラウド展開は2024年に収益の58.60%を占め、12.38%のCAGRで成長すると予測されています。プロバイダーは従量課金制、自動パッチ適用、ゾーン冗長フェイルオーバーに移行しています。オンプレミスは、レイテンシに敏感な画像処理やデータ主権のユースケースで依然として存在しますが、多くのCIOはPHIをローカルクラスターに保持しつつ、分析ワークロードをリージョナルクラウドにバーストさせるハイブリッドトポロジーを構築しています。

* エンドユーザー別: 病院および医療システムは2024年の支出の32.75%を占め、入院、外来、補助的な設定全体で大量のメッセージをルーティングする必要性から牽引されています。ペイラーは12.13%のCAGRで最も急速に成長すると予測されており、CMSの規則により2026年1月までにFHIRベースの事前承認および患者アクセスAPIが義務付けられるためです。外来および専門クリニックは低コストのSaaSインターフェースエンジンを採用し、検査機関や薬局はLOINCコード化された注文交換を通じて薬剤調整を強化しています。

地域分析

北米は、明確なONCの義務化、堅牢なブロードバンド、早期のTEFCA導入により、2024年に42.23%のシェアを維持しました。アジア太平洋地域は、日本の国家医療DXプログラムによる電子記録の標準化や、オーストラリアの相互運用性計画によるFHIR導入への資金提供により、12.89%のCAGRで成長すると予測されています。欧州はEHDS規制により需要が高まっていますが、GDPRによる導入の複雑さも伴います。南米、中東、アフリカは初期段階ですが、資本制約を回避するためにクラウドホスト型HIEをターゲットにする動きが増えています。

競争環境

Epic SystemsやOracle Cernerは、ネイティブインターフェース、分析、収益サイクルモジュールを統合したエンタープライズ契約を提供することで市場を牽引しています。一方、1upHealth、Health Gorilla、RedoxなどのAPIファーストのディスラプターは、俊敏性とベンダー中立性を重視する新規プロジェクトで成功を収めています。InterSystemsは、マルチモーダルデータプラットフォームの経験を活かし、生成AIによる要約機能で差別化を図っています。ハイパースケーラーと用語サーバー専門企業、通信キャリアとFHIRゲートウェイの戦略的提携が活発化しています。M&A活動も活発で、CotivitiによるEdifecs買収やHEALWELLによるOrion Health買収などが見られます。経済的な堀は、意味的に豊富なデータモデルと事前認証されたコンプライアンスアクセラレーターにますます依存しています。

主要プレイヤー

* Koninklijke Philips NV

* EPIC Systems Corporation

* NextGen Healthcare, Inc.

* Oracle Corporation (Cerner Corporation)

* Koch Software Investments (Infor, Inc)

最近の業界動向

* 2025年4月:HEALWELL AIがOrion Healthのグローバル事業を買収しました。

* 2024年10月:Netsmart、Epic、MedAlliesが360Xクローズドループ紹介ワークフローをリリースしました。

「ヘルスケア相互運用性ソリューション市場レポート」は、患者の健康状態を最適化するために、電子医療データへのタイムリーかつ確立されたアクセス、統合、および適用を促進する医療における相互運用性に焦点を当てた包括的な分析を提供しています。

本レポートの調査範囲によると、ヘルスケア相互運用性ソリューション市場は、展開モード(クラウドベース、オンプレミス、ハイブリッド)、相互運用性レベル(基盤的、構造的、意味的、組織的)、コンポーネント(ソフトウェア、サービス、プラットフォーム/ミドルウェア)、エンドユーザー(病院・医療システム、外来・専門クリニック、検査機関、薬局、支払者、医療情報交換所(HIEs))、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細にセグメント化されています。また、世界の主要地域にわたる17カ国の推定市場規模とトレンドを米ドル建てで提供しています。

市場規模と成長予測に関して、ヘルスケア相互運用性ソリューション市場は2025年に50.4億米ドルと評価されており、2030年まで年平均成長率11.31%で成長すると予測されています。地域別では、北米が2024年に42.23%の収益シェアで最大の貢献をしています。

市場の成長を牽引する主要な要因としては、EHR(電子カルテ)相互運用性に関する規制義務、クラウドベースのヘルスケアITの採用拡大、統合データを必要とする価値ベースのケアへの移行、遠隔医療と遠隔モニタリングの拡大、ヘルスケアデータマーケットプレイスの台頭、および標準化されたデータモデルを要求するAI駆動型臨床意思決定支援システム(CDS)の需要が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、統合プロジェクトの高コスト、データプライバシーとセキュリティに関する懸念、ベンダーによる独自のAPI公開への抵抗、および断片化された同意管理フレームワークが含まれます。

規制環境も市場に大きな影響を与えています。例えば、CMS(メディケア・メディケイドサービスセンター)の規則により、2026年までに事前承認および患者アクセスにFHIRベースのAPIが義務付けられており、支払者はデータプラットフォームの近代化を迫られています。また、米国の国家的な情報交換標準であるTEFCA(Trusted Exchange Framework and Common Agreement)は、購入者が将来性のあるQHIN(Qualified Health Information Network)対応ソリューションを求める要因となっています。

競争環境では、Epic Systems、Oracle Cerner、InterSystems、1upHealth、Redoxなどが主要なソリューションプロバイダーとして市場を牽引しています。レポートでは、これらの主要企業の企業プロファイル、市場シェア分析、および最近の動向も詳述されています。

本レポートは、市場機会と将来展望、未開拓分野と未充足ニーズの評価も提供しており、ステークホルダーが市場の動向を理解し、戦略的な意思決定を行う上で貴重な情報源となります。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EHR相互運用性に関する規制要件

- 4.2.2 クラウドベースのヘルスケアITの採用拡大

- 4.2.3 統合データが必要な価値ベースのケアへの移行

- 4.2.4 遠隔医療と遠隔モニタリングの拡大

- 4.2.5 ヘルスケアデータマーケットプレイスの台頭

- 4.2.6 標準化されたデータモデルを要求するAI駆動型CDS

- 4.3 市場の阻害要因

- 4.3.1 統合プロジェクトの高コスト

- 4.3.2 データプライバシーとセキュリティに関する懸念

- 4.3.3 ベンダーによる独自のAPI公開への消極性

- 4.3.4 断片化された同意管理フレームワーク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、2024-2030年)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.1.3 プラットフォーム / ミドルウェア

- 5.2 相互運用性レベル別

- 5.2.1 基盤

- 5.2.2 構造

- 5.2.3 意味

- 5.2.4 組織

- 5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

- 5.3.3 ハイブリッド

- 5.4 エンドユーザー別

- 5.4.1 病院および医療システム

- 5.4.2 外来および専門クリニック

- 5.4.3 検査機関

- 5.4.4 薬局

- 5.4.5 支払者

- 5.4.6 医療情報交換 (HIE)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Oracle Cerner

- 6.3.2 Epic Systems

- 6.3.3 InterSystems

- 6.3.4 Koninklijke Philips N.V.

- 6.3.5 Orion Health

- 6.3.6 MEDITECH

- 6.3.7 Allscripts (Altera)

- 6.3.8 Change Healthcare

- 6.3.9 IBM Watson Health

- 6.3.10 Optum

- 6.3.11 athenahealth

- 6.3.12 eClinicalWorks

- 6.3.13 NextGen Healthcare

- 6.3.14 Availity

- 6.3.15 Lyniate

- 6.3.16 Rhapsody

- 6.3.17 Dedalus Group

- 6.3.18 Sectra AB

- 6.3.19 CompuGroup Medical

- 6.3.20 Health Level Seven International (HL7)

- 6.3.21 Redox

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア相互運用性ソリューションとは、医療機関、薬局、検査機関、保険会社、患者など、ヘルスケアエコシステム内の異なる情報システムやアプリケーション、デバイス間で、電子的な健康情報を安全かつシームレスに交換し、その意味を理解し、効果的に利用可能にするための技術、標準、プロセス、およびサービスを総称する概念でございます。単にデータをやり取りするだけでなく、そのデータが持つ意味や文脈を正確に解釈し、異なるシステム間で一貫した理解を可能にすることが本質的な目的とされています。これにより、患者ケアの質の向上、医療提供の効率化、コスト削減、そしてデータに基づいた意思決定の促進が期待されます。

このソリューションにはいくつかの種類がございます。まず、技術的な側面から見ると、データの形式や構造に関する「構文的相互運用性」と、データの意味や内容に関する「意味的相互運用性」が重要です。構文的相互運用性は、HL7 v2やFHIRといった標準規格を用いて、データがどのように構造化され、交換されるかを定義します。一方、意味的相互運用性は、SNOMED CTやLOINCのような医療用語の標準コード体系を利用し、異なるシステム間で同じ用語が同じ意味を持つことを保証します。さらに、組織間のワークフローや法的・政策的な枠組みに関する「組織的相互運用性」も、実際の運用において不可欠です。ソリューションのアプローチとしては、特定のシステム間を直接接続するポイントツーポイント連携、複数のシステムを仲介する統合エンジンやミドルウェア、地域や国家レベルで健康情報を共有するヘルスインフォメーションエクスチェンジ(HIE)、そして最新のAPIベースのプラットフォームなどが挙げられます。特に、クラウドベースのソリューションは、スケーラビリティと柔軟性を提供し、多様なデータソースとの連携を容易にしています。

ヘルスケア相互運用性ソリューションの用途は多岐にわたります。最も重要なのは、患者ケアの質の向上です。異なる医療機関で得られた患者の診療記録、検査結果、投薬履歴などを一元的に参照できるようになることで、重複検査の回避、誤診のリスク低減、より迅速かつ適切な治療計画の立案が可能になります。また、慢性疾患管理や遠隔医療、在宅医療においても、患者の状態をリアルタイムで把握し、継続的なケアを提供するために不可欠です。次に、医療提供の効率化が挙げられます。情報共有の円滑化により、医療従事者の事務作業負担が軽減され、診療プロセスがスムーズになります。これにより、医療資源の最適化や運営コストの削減にも寄与します。さらに、公衆衛生分野では、感染症の発生状況や地域住民の健康データを迅速に集約・分析することで、疫病の監視、予防策の立案、緊急時の対応能力が強化されます。研究開発分野においても、匿名化された大規模な健康データを活用することで、新たな治療法の開発や医薬品の有効性評価、リアルワールドエビデンスの創出が加速されます。患者自身が自身の健康情報にアクセスし、管理できる「患者エンゲージメント」の向上にも貢献し、より主体的な健康管理を促します。

関連する技術としては、まず「標準規格」が挙げられます。HL7 (Health Level Seven) は、医療情報交換のための国際的な標準規格群であり、特に最新のFHIR (Fast Healthcare Interoperability Resources) は、Web技術に基づいたAPIフレンドリーな設計で、相互運用性の実現を大きく推進しています。DICOM (Digital Imaging and Communications in Medicine) は医用画像情報の標準、IHE (Integrating the Healthcare Enterprise) は医療情報システムの統合プロファイルを定義しています。医療用語の標準としては、SNOMED CT (Systematized Nomenclature of Medicine—Clinical Terms) やLOINC (Logical Observation Identifiers Names and Codes) が意味的相互運用性を支えています。次に、「API(Application Programming Interface)」、特にRESTful APIは、異なるシステム間のデータ連携を効率的かつ柔軟に行うための基盤となります。FHIR APIはその代表例です。また、「クラウドコンピューティング」は、大量の医療データを安全に保管し、スケーラブルな処理能力を提供することで、相互運用性ソリューションのインフラとして不可欠です。「ビッグデータ分析」や「AI(人工知能)/機械学習」は、集約された健康データから新たな知見を引き出し、診断支援や治療予測、個別化医療の実現に貢献します。「ブロックチェーン」技術は、データの改ざん防止や患者の同意管理における透明性・セキュリティ向上への応用が期待されています。そして、何よりも重要なのが「サイバーセキュリティ」技術です。機密性の高い医療情報を保護するため、暗号化、アクセス制御、認証、監査ログなどの厳格なセキュリティ対策が不可欠です。

市場背景としては、いくつかの要因が相互運用性ソリューションの需要を押し上げています。世界的な高齢化の進展と慢性疾患の増加は、より効率的で質の高い医療提供体制を求めており、そのためには情報連携が不可欠です。医療費の高騰も、重複検査の削減や業務効率化によるコスト削減の必要性を高めています。各国政府による政策的な推進も大きな要因です。例えば、電子カルテの普及促進、データ共有の義務化、価値ベース医療への移行などは、相互運用性の実現を強く後押ししています。患者自身も、自身の健康情報へのアクセスや、よりパーソナライズされた医療サービスへの期待が高まっています。COVID-19パンデミックは、公衆衛生上の危機において、迅速な情報共有がいかに重要であるかを浮き彫りにし、相互運用性への投資を加速させました。一方で、課題も山積しています。長年にわたるレガシーシステムやベンダーロックイン、データサイロの存在、標準化の遅れ、そして何よりも患者データのプライバシーとセキュリティに関する懸念は、依然として大きな障壁となっています。各国の規制(例:HIPAA、GDPR、日本の個人情報保護法)への準拠も複雑さを増しています。

将来展望としては、ヘルスケア相互運用性ソリューションは、今後も進化を続け、医療のあり方を大きく変革していくと予想されます。FHIRのさらなる普及と進化は、データ交換の標準化を加速させ、より広範なシステム連携を可能にするでしょう。AIや機械学習との統合は一層進み、相互運用によって集約された膨大なデータから、診断支援、治療法の最適化、疾患予測など、より高度なインテリジェンスが提供されるようになります。クラウドネイティブなソリューションが主流となり、スケーラビリティと柔軟性が向上することで、小規模な医療機関から大規模なヘルスケアシステムまで、あらゆる規模での導入が容易になるでしょう。患者中心の医療がさらに推進され、患者が自身の健康データをより容易に管理・共有できるプラットフォームが普及し、ウェアラブルデバイスやIoTデバイスからのデータ、さらには社会経済的要因(Social Determinants of Health: SDOH)に関するデータとの連携も進むことで、より包括的な健康管理が可能になります。国際的な相互運用性の実現に向けた取り組みも加速し、国境を越えた医療情報の共有が一部で実現する可能性もございます。しかし、これらの進展と並行して、データガバナンスの確立、AIの倫理的な利用、そして高度化するサイバー攻撃への対策など、新たな課題への対応も継続的に求められることになります。ヘルスケア相互運用性ソリューションは、未来の医療を支える基盤として、その重要性を増していくことでしょう。