世界の屋上太陽光発電市場規模予測(2025年-2032年)、年平均15.6%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Rooftop Solar PV Market by Technology (Crystalline Silicon, Thin Films, Others), By Connectivity (On-Grid, Off-Grid), By Capacity (Below 10 kW, 10 kW to 100 kW, 100 kW to 1 MW, and Above 1 MW), By End-use (Residential, Commercial, Industrial), and Region for 2025 – 2032

屋上太陽光発電の市場シェアと動向分析

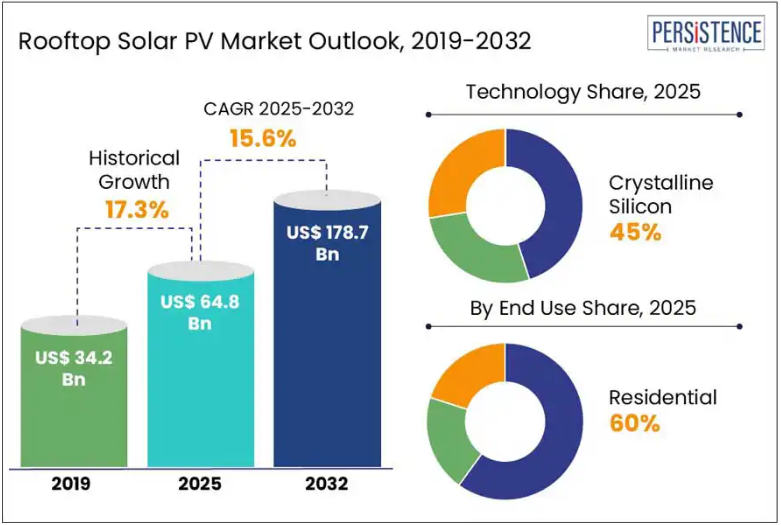

世界の屋上太陽光発電市場の規模は、2025年の648億米ドルから、2032年には1,787億米ドルに成長すると予測されています。2025 年から 2032 年までの予測期間において、この市場は 15.6% の CAGR を記録すると予測されています。Persistence Market Research のレポートによると、より多くの消費者や企業が持続可能なエネルギーソリューションを求める中、屋上太陽光発電 (PV) システムの市場は急速に拡大しています。この成長は、政府による優遇措置と太陽電池技術の進歩によって推進されています。屋上太陽光発電システムは、エネルギー発電の選択肢としてますます人気が高まっています。

特に住宅部門は、個人がエネルギー料金を削減し、エネルギーの自立性を高めることを目指しているため、著しい成長を遂げています。さらに、商業部門や産業部門も、持続可能性の目標を達成し、従来の電源への依存度を低減するために、屋上ソーラー設備を採用しています。この傾向は、世界中の多くの地域における有利な政策によってさらに後押しされています。

業界の主なハイライト

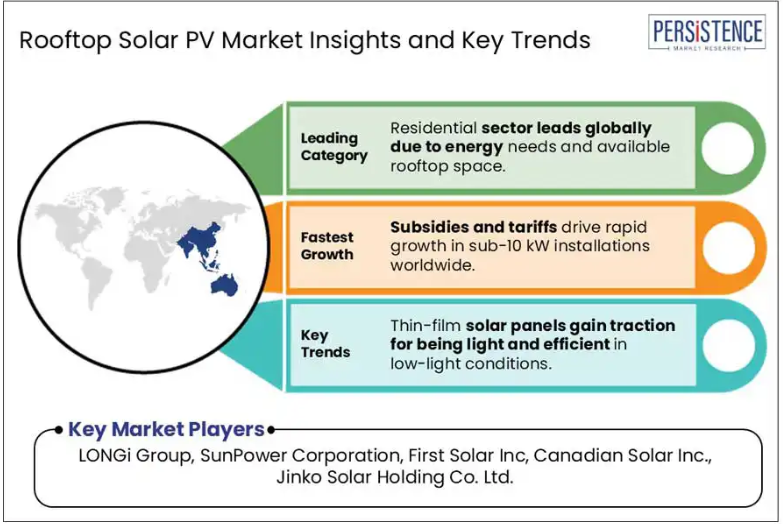

- 軽量で低照度下でも効率の良い薄膜パネルは、特に日光が十分でない地域において広く採用されています。

- 十分な屋上スペースと持続可能なエネルギーソリューションの需要の高まりが、世界的に住宅用屋上ソーラーの採用を推進しています。

- 日本やベトナムなどの国々の政府プログラムや固定価格買取制度は、屋上ソーラーの採用を加速する上で重要な役割を果たしています。

- 設置コストの高さは、新興市場や低所得市場における屋上ソーラーの採用を依然として制限する要因となっています。

- ネットメータリング政策により、住宅所有者は余剰電力を電力網に送り、電気代を削減することができるため、特にカリフォルニア州などの高コスト地域において、太陽光発電の導入が促進されています。

市場動向

推進要因 – 有利なネットメータリング政策と電気料金の低下により、住宅用グリッド接続型屋上太陽光発電システムの導入が拡大

グリッド接続型屋上太陽光発電システムの導入拡大は、特に住宅地域において、屋上太陽光発電市場の拡大を推進しています。ネットメーターリング政策により、住宅所有者は余剰太陽光発電を電力網に供給し、クレジットと交換することで電気料金を削減でき、太陽光発電が魅力的な投資となっています。設置コストと機器の価格低下、政府のインセンティブや啓発キャンペーンが、この持続可能なエネルギーへの移行をさらに加速しています。

NEM 3.0の導入により、余剰太陽光発電の補償が削減され、太陽光発電と蓄電を組み合わせたソリューションの革新が促進されています。2024 年には、カリフォルニア州の多くの住宅所有者が、屋上ソーラーシステムとバッテリーを組み合わせて、日中に電力を蓄え、電力料金の高い夕方のピーク時に使用できるようになる。州の継続的な支援と電力価格の上昇により、太陽エネルギーは、家庭にとって賢明な長期投資としてますます注目されている。

制約 – 結晶シリコンベースのシステムの初期設置コストの高さは、新興市場や低所得市場における大きな制約要因

結晶シリコンベースの屋上ソーラーシステムの初期設置コストの高さは、新興市場や低所得市場における大きな障壁となっています。太陽エネルギーは長期的なコスト削減効果がありますが、パネル、インバーター、関連機器の購入および設置に要する初期投資額が高いため、多くの家庭や中小企業にとっては手が出せないシステムとなっています。このコストの障壁は、手頃な融資、補助金、政府による優遇措置の利用が限られている地域において特に顕著です。

設置および保守のインフラが未発達であることから、サービス料金が高くなり、普及の妨げとなっている。その結果、農村部やサービスが不十分なコミュニティは、市場成長の鈍化や、太陽光発電が最も変革をもたらす可能性のある地域におけるエネルギーアクセス目標の達成を妨げる財政的障害に直面している。

機会 – 1 MW 以上の容量のシステムによる産業分野への拡大は、脱炭素化の取り組みの中で大きな成長機会をもたらす

1 MW を超える屋上ソーラーシステムの産業分野への拡大は、世界的な脱炭素化の取り組みを背景に、大きな成長機会をもたらしています。業界は、政府の方針や優遇措置の強力な支援を受けて、炭素排出量の削減と持続可能性の目標達成のために、再生可能エネルギーソリューションの採用を加速しています。

大規模な屋上ソーラー設備により、業界は高いエネルギーコストを相殺し、長期的なコスト削減を実現しながら、環境目標にも貢献することができます。業界が二酸化炭素排出量の削減という圧力に直面する中、大容量の太陽光発電システムへの投資は、信頼性が高く、費用対効果の高いソリューションとなります。より多くの業界がグリーンエネルギーに移行するにつれて、この傾向はさらに加速し、商業および産業分野において大きな市場の可能性が開けるものと予想されます。

- Amazon は、カリフォルニア州のサンバーナーディーノエアハブに 5.8 MW の屋上ソーラーアレイを設置し、2.5 MW のバッテリーエネルギー貯蔵システムと統合しました。この設定により、Amazon は日中に発電した太陽エネルギーをピーク時に利用するために蓄えることができ、エネルギー効率を高め、100% 再生可能エネルギーの達成という目標の推進につながっています。

屋上太陽光発電市場の主な傾向

軽量設計と低照度条件下での性能に優れていることから、薄膜太陽電池パネルの採用が拡大しています。

薄膜太陽電池パネルは、その軽量設計、柔軟性、および低照度条件下での優れた性能により、採用が拡大しており、太陽電池市場を変革しています。従来の結晶シリコンパネルとは異なり、薄膜太陽電池モジュールは、曲面や日陰のある屋上など、さまざまな表面に設置が容易であるため、直射日光の少ない地域での住宅用および商業用アプリケーションに最適です。

2024年、テルル化カドミウム(CdTe)薄膜技術のリーダーであるファーストソーラーは、米国やヨーロッパの一部など、日射量の少ない地域にある大規模太陽光発電所に薄膜パネルを導入し、グローバルな事業展開を拡大しました。同年、ファーストソーラーは、シリーズ 6 から 9.6 GW、シリーズ 7 から 5.9 GW、合計 15.5 GW のモジュールを生産し、4.4 GW の純受注を確保、主に北米で 68.5 GW の契約残高と 80.3 GW の機会パイプラインに貢献しました。同社の効率的で適応性の高いパネルは、太陽電池業界全体の成長を推進し続けています。

カテゴリー別分析

最終用途別洞察

住宅部門は、エネルギーの自立、電気代の削減、持続可能な生活に対する消費者の需要の高まりを背景に、世界の屋上ソーラー市場を牽引し続けています。設置費用の低下と政府による優遇措置により、住宅用ソーラーシステムはますます手頃で入手しやすくなっています。特に郊外や農村部の住宅では、屋上スペースが十分に確保できることも、普及を後押ししています。

2024 年、インドでは、主に Pradhan Mantri Surya Ghar Yojana (PMSGY) により、住宅用屋上ソーラーの導入が大幅に増加しています。この制度は、わずか 6 ヶ月間で 1,300 万件の登録と 180 万件の申請を集め、385,000 件の設置と 1.8 GW の容量の増加につながりました。総予算 7,502 億 1,000 万ルピーを投じたこのイニシアチブは、3 年間で 1,000 万世帯に 30 GW の屋上太陽光発電システムを設置することを目標としています。このイニシアチブは、このセクターの成長過程を浮き彫りにするとともに、世界規模での住宅用太陽エネルギーの導入を加速するための強力な政策支援を実証するものです。

地域別洞察

北米の屋上太陽光発電市場の動向

住宅用太陽光発電と蓄電システムの需要の高まりにより、米国の郊外では屋上太陽光発電システムの設置が大幅に増加しています。住宅所有者は、エネルギー自立の実現、電気料金の削減、停電時のバックアップ電源確保を目的として、太陽光とバッテリー貯蔵を統合したソリューションへの移行を加速しています。これらのシステムは、余剰太陽光エネルギーをピーク需要時や夜間に利用できるように貯蔵し、エネルギーの信頼性を向上させます。太陽光パネルのコスト低下、バッテリー技術の進歩、連邦税制優遇措置が、これらのシステムのアクセス可能性と魅力を高めています。

2024 年、SunRun は、顧客数が 100 万人を突破した最初の太陽光発電と蓄電の統合企業となりました。現在、同社の売上高の半分以上は、太陽光発電と蓄電池の統合システムによるもので、消費者のエネルギーの回復力に対する嗜好の明確な変化を反映しています。この画期的な出来事は、太陽光発電と蓄電の統合システムの採用が勢いを増しており、北米全域の住宅用屋上太陽光発電市場の成長を促進している役割を強調しています。

ヨーロッパの屋上太陽光発電市場の動向

欧州連合(EU)の野心的な脱炭素化目標と、商業ビルの屋上太陽光発電(PV)の義務化により、屋上太陽光発電の市場浸透が大幅に拡大しています。2024年5月に施行される「建築物のエネルギー性能に関する指令(EPBD)」に基づき、EU は「ソーラー屋根基準」を制定しました。この基準は、2027年から新規の非住宅用および公共施設に太陽光発電設備の設置を義務付け、既存の非住宅用建物については2028年までに大規模改修時に太陽光パネルの設置を要求しています。

この指令は、2026年から2030年にかけてEUで追加の150~200GWの屋根設置型太陽光発電容量の設置を促進すると見込まれています。これは、オフィス、商業ビル、駐車場などの広大な屋上の大きな可能性を活用することを目的としています。この戦略的イニシアチブは、EU 共同研究センターが推定した 560 GW の未利用の屋上ポテンシャルを活用し、再生可能エネルギー源への移行を加速し、化石燃料への依存度を低減することを目指しています。

アジア太平洋地域の屋上太陽光発電市場の動向

アジア太平洋地域では、政府支援の補助金とフィードイン・タールフ(FiT)プログラムが、特に10kW未満の容量の屋根設置型太陽光発電(PV)システムの導入加速に不可欠です。これらのインセンティブは財務的な障壁を効果的に軽減し、住宅所有者や中小企業にとって太陽光発電システムの導入をより手頃で魅力的にしています。その結果、より多くの個人と企業が再生可能エネルギーソリューションを追求できるようになり、持続可能な未来への貢献が促進されています。

- 日本の住宅用システム(10kW未満)のFiT率は2024年に1kWhあたり16円に設定されており、住宅所有者の太陽光発電投資を促進しています。

- ベトナムは、住宅用と商業用の太陽光発電システムから余剰電力を購入する計画を策定し、1kWhあたり671ドン(約$0.0264)の提案された料金で買い取りを実施することで、2030年までに住宅とオフィスの50%が屋根設置型太陽光パネルを利用することを目標としています。

競争環境

屋上太陽光発電市場は、大手企業が先進技術、戦略的提携、地理的拡大に注力しており、競争が激しい市場です。各社は、価格競争だけでなく、太陽光発電と蓄電・エネルギー管理システムを組み合わせた統合ソリューションを提供しています。

太陽電池部品のコスト低下、政府による優遇措置、持続可能なエネルギーに対する消費者の需要の高まりが、これらの企業にとって追い風となっています。また、アジア太平洋地域や北米などの急成長市場には新規参入企業も登場しており、イノベーションを推進し、太陽電池システムの効率向上に貢献しています。その結果、屋上太陽光発電システムの採用が世界的に加速しており、持続可能なエネルギーソリューションへの大きな転換が進んでいます。

業界の主な動向

2025年1月、LG Energy Solutions は Aptera Motors と提携し、2170 個の円筒形バッテリーを供給することで、太陽電池搭載 EV の革新を推進し、米国における持続可能な交通手段の発展に貢献することになりました。

2025年1月、A.O. Smith は、2024年第4四半期の決算発表に関する電話会議を2025年1月30日に開催する予定であることを発表しました。

屋上太陽光発電市場をカバーする企業

- LONGi Group

- SunPower Corporation

- First Solar, Inc.

- Canadian Solar Inc.

- Trina Solar Co.Ltd.

- E-Ton Solar Tech Co.

- Jinko Solar Holding Co.Ltd.

- Indosolar Ltd

- Yingli Energy Development Company Limited

- Hanwha Qcells Co.

- Silfab Solar Inc.

- JA Solar Technology Co.

目次

- エグゼクティブサマリー

- 2025 年および 2032 年の世界の屋上太陽光発電市場の概要

- 2025 年から 2032 年の市場機会評価(10 億米ドル)

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR 分析および推奨事項

- 市場の概要

- 市場範囲および定義

- バリューチェーン分析

- マクロ経済要因

- 世界の GDP 見通し

- 世界の GDP 概要

- 世界の政府政策および補助金概要

- 世界のサプライチェーンの混乱概要

- 予測要因 – 関連性および影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 つの力分析

- 地政学的緊張:市場への影響

- 規制および技術動向

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- 価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

- 世界の屋上太陽光発電市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 世界の屋上太陽光発電市場の見通し:技術

- はじめに/主な調査結果

- 2019年から2024年までの技術別市場規模(10億米ドル)および数量(台数)の分析

- 2025年から2032年までの技術別市場規模(10億米ドル)および数量(台数)の予測

- 結晶シリコン

- 薄膜

- その他

- 市場の魅力度分析:技術

- 世界の屋上太陽光発電市場の見通し:接続性

- はじめに/主な調査結果

- 接続別、2019年から2024年の過去の市場規模(10億米ドル)および数量(台数)の分析

- 接続別、2025年から2032年の現在の市場規模(10億米ドル)および数量(台数)の予測

- 系統連系

- オフグリッド

- 市場の魅力度分析:接続性

- 世界の屋上太陽光発電市場の見通し:容量

- はじめに/主な調査結果

- 2019年から2024年までの容量別市場規模(10億米ドル)および数量(台数)の分析

- 2025年から2032年までの容量別市場規模(10億米ドル)および数量(台数)の予測

- 10 kW 未満

- 10 kW~100 kW

- 100 kW~1 MW

- 1 MW 以上

- 市場の魅力度分析:容量

- 世界の屋上太陽光発電市場の見通し:エンドユーザー

- はじめに/主な調査結果

- 2019年から2024年までのエンドユーザー別市場規模(10億米ドル)および数量(台)の分析

- 現在の市場規模(10億米ドル)および数量(台)予測、エンドユーザー別、2025年~2032年

- 住宅

- 商業

- 産業

- 市場の魅力度分析:エンドユーザー

- 世界の屋上太陽光発電市場の見通し:地域

- 主なハイライト

- 地域別市場規模(10億米ドル)および数量(台)の分析、2019年~2024年

- 地域別市場規模(10億米ドル)および数量(台)の予測、2025年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米屋上太陽光発電市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 北米市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

- 米国

- カナダ

- 北米市場規模(10億米ドル)および数量(台)予測、技術別、2025年~2032年

- 結晶シリコン

- 薄膜

- その他

- 北米市場規模(10億米ドル)および数量(台)予測、接続性別、2025年~2032年

- オングリッド

- オフグリッド

- 北米市場規模(10億米ドル)および数量(台)予測、容量別、2025年~2032年

- 10 kW未満

- 10 kW~100 kW

- 100 kW~1 MW

- 1 MW以上

- 北米市場規模(10億米ドル)および数量(台)予測、エンドユーザー別、2025年~2032年

- 住宅

- 商業

- 産業

- ヨーロッパの屋上太陽光発電市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(10億米ドル)および数量(台)予測、技術別、2025年~2032年

- 結晶シリコン

- 薄膜

- その他

- ヨーロッパの市場規模(10億米ドル)および数量(台)予測、接続性別、2025年~2032年

- オングリッド

- オフグリッド

- ヨーロッパの市場規模(10億米ドル)および数量(台)予測、容量別、2025年~2032年

- 10 kW 未満

- 10 kW~100 kW

- 100 kW~1 MW

- 1 MW 以上

- ヨーロッパの市場規模(10億米ドル)および数量(台)予測、エンドユーザー別、2025年~2032年

- 住宅

- 商業

- 産業

- 東アジアの屋上太陽光発電市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 東アジアの市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億米ドル)および数量(台)予測、技術別、2025年~2032年

- 結晶シリコン

- 薄膜

- その他

- 東アジア市場規模(10億米ドル)および数量(台)予測、接続性別、2025年~2032年

- オングリッド

- オフグリッド

- 東アジア市場規模(10億米ドル)および数量(台)予測、容量別、2025年~2032年

- 10 kW未満

- 10 kW~100 kW

- 100 kW~1 MW

- 1 MW以上

- 東アジア市場規模(10億米ドル)および数量(台)予測、エンドユーザー別、2025年~2032年

- 住宅

- 商業

- 産業

- 南アジアおよびオセアニアの屋上太陽光発電市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ

- その他のSAO

- 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台)予測、技術別、2025年~2032年

- 結晶シリコン

- 薄膜

- その他

- 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台)予測、接続別、2025年~2032年

- グリッド接続

- オフグリッド

- 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台)予測、容量別、2025年~2032年

- 10 kW 未満

- 10 kW~100 kW

- 100 kW~1 MW

- 1 MW 以上

- 南アジアおよびオセアニアの市場規模(10億米ドル)および数量(台)予測、2025年~2032年、エンドユーザー別

- 住宅

- 商業

- 産業

- 中南米の屋上太陽光発電市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 中南米市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 中南米市場規模(10億米ドル)および数量(台)予測、技術別、2025年~2032年

- 結晶シリコン

- 薄膜

- その他

- 中南米市場規模(10億米ドル)および数量(台)予測、接続性別、2025年~2032年

- オングリッド

- オフグリッド

- 中南米市場規模(10億米ドル)および数量(台)予測、容量別、2025年~2032年

- 10 kW未満

- 10 kW~100 kW

- 100 kW~1 MW

- 1 MW以上

- ラテンアメリカ市場規模(10億米ドル)および数量(台)予測、エンドユーザー別、2025年~2032年

- 住宅

- 商業

- 産業

- 中東・アフリカの屋上太陽光発電市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 中東・アフリカ市場規模(10億米ドル)および数量(台)予測、国別、2025年~2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 中東・アフリカ市場規模(10億米ドル)および数量(台)予測、技術別、2025年~2032年

- 結晶シリコン

- 薄膜

- その他

- 中東・アフリカ市場規模(10億米ドル)および数量(台)予測、接続別、2025年~2032年

- グリッド接続

- オフグリッド

- 中東・アフリカ市場規模(10億米ドル)および数量(台)予測、容量別、2025年~2032年

- 10 kW未満

- 10 kW~100 kW

- 100 kW~1 MW

- 1 MW以上

- 中東・アフリカ市場規模(10億米ドル)および数量(台)予測、2025年~2032年、エンドユーザー別

- 住宅

- 商業

- 産業

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール

- LONGi Group

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務情報

- SWOT 分析

- 企業戦略と主な開発

- SunPower Corporation

- First Solar, Inc.

- カナディアン・ソーラー・インク

- トリナ・ソーラー・コ・リミテッド

- イー・トン・ソーラー・テック・コ・リミテッド

- ジンコ・ソーラー・ホールディング・コ・リミテッド

- インドソーラー・リミテッド

- イングリ・エナジー・デベロップメント・カンパニー・リミテッド

- ハンファ・Qセルズ・コ・リミテッド

- シルファブ・ソーラー・インク

- JAソーラー・テクノロジー・コ・リミテッド

- LONGi Group

- 付録

- 調査方法論

- 調査仮定

- 略語と略語

*** 本調査レポートに関するお問い合わせ ***