上肢義肢市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

上肢義肢市場は、デバイスタイプ(身体駆動型、受動型など)、コンポーネント(義肢肩、義腕、義肘など)、エンドユーザー(病院、義肢装具クリニックなど)、切断レベル(橈骨切断、上腕切断など)、テクノロジー(ケーブル操作型など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

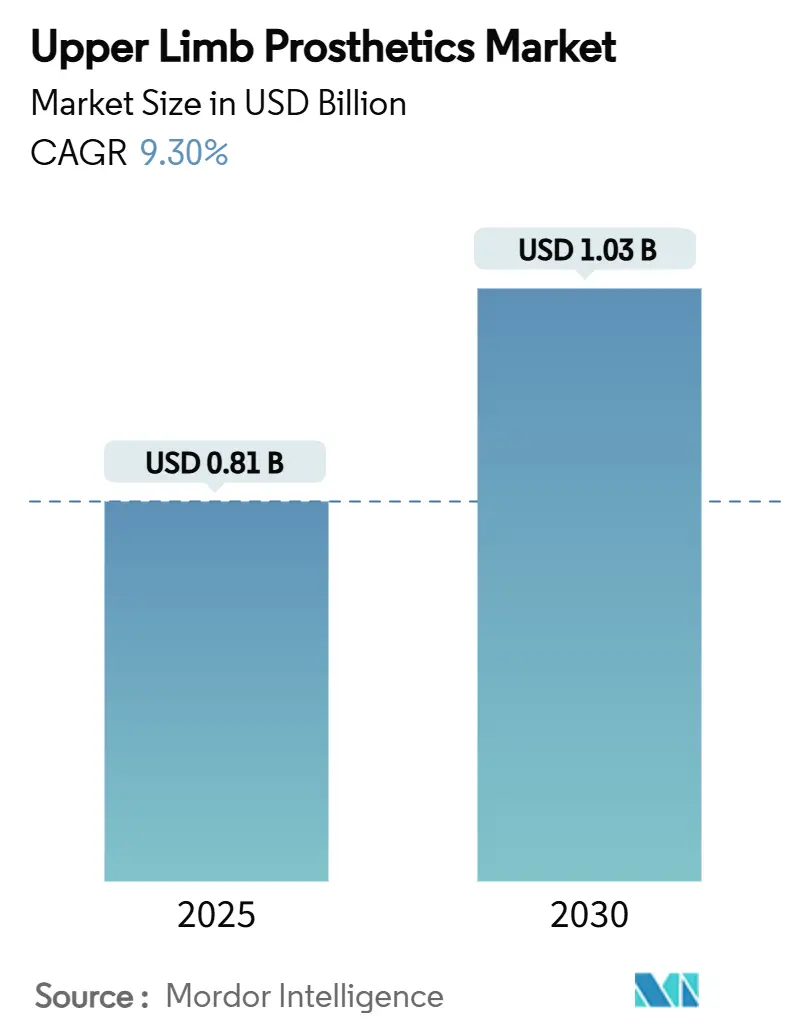

上肢用義肢市場は、2025年には8億1,000万米ドルと評価されており、2030年までに10億3,000万米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は9.30%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

この市場の成長は、脳コンピューターインターフェースの急速な進歩、高所得経済圏における償還範囲の拡大、そして軍事研究から民生品への着実な技術移転によって支えられています。糖尿病関連の切断や外傷症例の増加が患者層を拡大し、人工知能を搭載した筋電義手システムは機能性とユーザー受容性を向上させています。堅調なベンチャー資金調達が製品開発を加速させていますが、サプライチェーンの不安定性やデバイスの高コストが、特に発展途上地域での普及を抑制する要因となっています。

主要なレポートのポイント

* デバイスタイプ別: 2024年には筋電義手が上肢用義肢市場の25.7%を占め、主導的な役割を果たしました。3Dプリントされたモジュラーシステムは、2030年までに10.2%のCAGRで拡大すると予測されています。

* コンポーネント別: 2024年にはソケットとライナーが市場の35.0%を占め、快適性と適合性の面で重要な役割を果たしました。センサーと電極は、筋電義手の機能向上に不可欠であり、2030年までに11.5%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院とリハビリテーションセンターが、専門的なケアとリハビリテーションサービスを提供するため、市場の主要なエンドユーザーセグメントとなっています。個人ユーザーは、技術の進歩とアクセシビリティの向上により、今後数年間で成長が見込まれます。

* 地域別: アジア太平洋地域は、医療インフラの改善、可処分所得の増加、および義肢技術への意識の高まりにより、最も急速に成長する市場として浮上しています。北米は、高度な医療システムと償還政策に支えられ、引き続き最大の市場シェアを維持しています。

主要な市場プレーヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて競争力を強化しています。市場は、技術革新と患者中心のアプローチによって、今後も進化し続けるでしょう。

このレポートは、上肢義肢市場に関する詳細な分析を提供しています。義肢とは、身体の欠損部分を補う人工装置を指し、上肢義肢は肩関節から指先まで、手、手首、前腕、肘、上腕、肩を含むあらゆる部位に適用されます。

市場は、デバイスタイプ(身体駆動型、受動型/美容型、ハイブリッド型、筋電/バイオニック型)、コンポーネント(義肢肩、義肢腕、義肢肘、義肢手首/手、その他のコンポーネント)、エンドユーザー(病院、義肢クリニックおよびリハビリテーションセンター、在宅ケアおよびその他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。また、主要地域の世界17カ国における市場規模とトレンドを推定し、その価値を米ドルで示しています。

上肢義肢市場は、2025年には8億1,000万米ドルに達し、2030年までには年平均成長率(CAGR)9.3%で成長し、10億3,000万米ドルに達すると予測されています。デバイスタイプ別では、筋電義手(Myoelectric arms)がその高い機能性と広範な保険適用により、2024年に25.7%と最大のシェアを占めています。地域別では、アジア太平洋地域が最も急速に成長しており、医療予算の増加、日本、中国、インドにおけるアクセスプログラムの拡大、AI統合への注力により、2030年まで8.5%のCAGRで成長すると見込まれています。

市場の成長を牽引する主な要因としては、外傷性および糖尿病関連の切断発生率の増加が挙げられます。また、筋電義手やバイオニック技術の急速な採用、高所得経済圏における償還制度の拡大も市場を後押ししています。さらに、産業用3Dプリンティングサプライチェーンの進化により、個別化されたソケットの大量生産が可能になり、軍事R&Dの成果が民間の上肢ソリューションに応用されていることも重要です。AIベースの感覚フィードバックシステムの登場は、ユーザーの受容性を高め、市場拡大に貢献しています。

一方で、市場の成長を阻害する要因も存在します。デバイス自体の高コストと維持費の高さは、普及の大きな障壁となっています。特に発展途上地域では、臨床能力の不足やユーザー訓練の機会が限られていることが課題です。また、マイクロモーターに使用される希土類磁石の供給不安定性も懸念材料です。さらに、快適性や重量の問題から、長期的な使用における義肢の放棄率が高いことも、市場にとっての課題として挙げられます。

次世代の義肢技術としては、脳コンピューターインターフェース(BCI)、神経形態学的触覚フィードバック、エネルギーハーベスティング関節、無線ファームウェアアップデートなどが挙げられ、これらがユーザーエクスペリエンスを大きく変革すると期待されています。

競争環境については、市場集中度や市場シェア分析が行われており、Ottobock SE & Co. KGaA、Össur hf、Blatchford Group、Fillauer LLC、Steeper Groupなど、多数の主要企業がプロファイルされています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、および最近の動向に基づいて評価されています。

償還制度の変化も市場に影響を与えており、米国における新しいHCPCSコードや民間保険の適用拡大により、高度なコンポーネントの自己負担費用が軽減され、採用が促進されています(一部の欧州での削減にもかかわらず)。しかし、低資源地域では、デバイスの高コスト、訓練された臨床医の不足、断続的なメンテナンスサポートが普及を制限しており、低コストの3Dプリント代替品があるにもかかわらず、課題が残されています。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 外傷性および糖尿病関連の切断の発生率の増加

- 4.2.2 筋電およびバイオニック技術の急速な採用

- 4.2.3 高所得経済圏における償還制度の拡大

- 4.2.4 産業用3Dプリンティングサプライチェーンによる大量カスタムソケットの実現

- 4.2.5 軍事R&Dの民間上肢ソリューションへの波及

- 4.2.6 ユーザー受容性を高めるAIベースの感覚フィードバックシステムの出現

-

4.3 市場の阻害要因

- 4.3.1 高いデバイスおよびメンテナンスコスト

- 4.3.2 開発途上地域における限られた臨床能力とユーザー訓練

- 4.3.3 マイクロモーター用希土類磁石供給の変動性

- 4.3.4 快適性/重量の問題による高い長期放棄率

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模および成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 身体駆動型

- 5.1.2 受動型/装飾型

- 5.1.3 ハイブリッド型

- 5.1.4 筋電/バイオニック型

-

5.2 コンポーネント別

- 5.2.1 義肩

- 5.2.2 義腕

- 5.2.3 義肘

- 5.2.4 義手首/義手

- 5.2.5 その他のコンポーネント

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 義肢クリニック & リハビリテーションセンター

- 5.3.3 在宅介護 & その他のエンドユーザー

-

5.4 切断レベル別

- 5.4.1 前腕切断

- 5.4.2 上腕切断

- 5.4.3 肩関節離断

- 5.4.4 部分手/指

-

5.5 テクノロジー別

- 5.5.1 ケーブル操作型

- 5.5.2 マイクロプロセッサー制御型

- 5.5.3 3Dプリントモジュラー型

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Ottobock SE & Co. KGaA

- 6.3.2 Össur hf

- 6.3.3 Blatchford Group

- 6.3.4 Fillauer LLC

- 6.3.5 Steeper Group

- 6.3.6 WillowWood Global LLC

- 6.3.7 COAPT LLC

- 6.3.8 Open Bionics Ltd

- 6.3.9 Psyonic Inc.

- 6.3.10 Unlimited Tomorrow Inc.

- 6.3.11 Integrum AB

- 6.3.12 Mobius Bionics LLC

- 6.3.13 Prensilia Srl

- 6.3.14 Naked Prosthetics

- 6.3.15 Esper Bionics

- 6.3.16 Point Designs LLC

- 6.3.17 Protunix

- 6.3.18 Aether Biomedical

- 6.3.19 Human In Motion Robotics

- 6.3.20 Hy5 Pro

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

上肢義肢とは、事故や病気、先天性欠損などにより上肢の一部または全体を失った方々に対し、その失われた機能や外観を補完・代替するために装着される医療機器でございます。日常生活動作(ADL)の改善、社会参加の促進、そして心理的なサポートを目的としており、使用者の生活の質(QOL)向上に大きく貢献いたします。その種類は多岐にわたり、技術の進歩とともに進化を続けております。

上肢義肢は、主にその機能によっていくつかの種類に分類されます。まず、外観の回復を主目的とする「装飾用義肢」がございます。これは、軽量で操作機構を持たないことが多く、シリコンなどの素材で皮膚の色や質感を再現し、自然な見た目を追求いたします。次に、残存する身体部位の動きを利用して操作する「能動義肢」がございます。例えば、肩甲骨の動きをワイヤーに伝え、手先具(フックや人工手)を開閉させるタイプで、比較的安価で堅牢なのが特徴です。そして、最も高度な機能を持つのが「筋電義手」でございます。これは、残存する筋肉が収縮する際に発生する微弱な電気信号(筋電位)をセンサーで検出し、その信号を基にモーターを駆動させて手先具を操作するものです。より自然で多様な動きが可能ですが、高価であり、定期的なメンテナンスが必要となります。近年では、複数の指を独立して制御できる多指独立制御型の筋電義手も登場しております。さらに、能動義肢と筋電義肢の機能を組み合わせた「ハイブリッド義肢」も存在し、例えば肘は能動式、手は筋電式といった形で、使用者のニーズに合わせて最適な組み合わせが選択されます。切断レベルによっても、指義肢、部分手義肢、手関節離断義肢、前腕義肢、肘関節離断義肢、上腕義肢、肩関節離断義肢など、ソケットの形状や操作方法が異なります。

上肢義肢の用途は非常に幅広く、使用者の生活のあらゆる側面に影響を与えます。最も基本的な用途は、食事、着替え、入浴、筆記、物の把持といった日常生活動作(ADL)の改善でございます。これにより、他者の介助なしに自立した生活を送ることが可能になります。また、特定の職業活動への復帰を支援するため、作業内容に特化した「作業用義手」が用いられることもございます。スポーツやレクリエーション活動においても、自転車、水泳、クライミングなど、それぞれの活動に適した専用のスポーツ義肢が開発されており、使用者の活動範囲を広げております。外観の回復は、自己肯定感の向上や社会とのつながりの維持といった心理的側面においても非常に重要でございます。小児の場合には、成長に合わせて義肢を交換する必要があり、早期からの装着が身体の発達や社会性の獲得に良い影響を与えるとされております。

上肢義肢の進化は、様々な関連技術の発展によって支えられております。材料科学の分野では、軽量で高強度なカーボンファイバーやチタン合金が義肢の骨格に用いられ、使用者の負担を軽減しつつ耐久性を高めております。ソケットや外装には、生体適合性の高いシリコンやエラストマーが使用され、装着感の向上に寄与しております。センサー技術においては、筋電センサーの精度が向上し、より微細な筋肉の動きを捉えることが可能になりました。また、圧力センサーや触覚センサーを搭載することで、義肢が物体を把持した際の感覚フィードバックを実現する研究も進められております。制御技術の分野では、AI(人工知能)や機械学習が筋電信号のパターン認識に応用され、より直感的で自然な義肢の操作を可能にしております。多自由度義手の精密な制御も、これらの技術によって実現されております。さらに、3Dプリンティング技術の普及は、個々のユーザーの身体形状に合わせたカスタムメイドのソケットや外装を迅速かつ低コストで製造することを可能にし、義肢の適合性を飛躍的に向上させました。将来的には、脳や末梢神経からの信号を直接義肢に伝える「神経インターフェース」や、ロボティクス技術による義肢の小型化、軽量化、高機能化が期待されております。

上肢義肢の市場は、世界的に成長傾向にございます。高齢化の進展、事故や糖尿病などによる切断者の増加が需要を押し上げる要因となっております。特に、筋電義手や多自由度義手の技術革新、そして3Dプリンティングの普及は、市場の拡大に大きく貢献しております。しかしながら、いくつかの課題も存在いたします。高機能な義肢は非常に高価であり、保険適用や公的補助制度の充実が求められております。また、義肢は個々の使用者の身体に合わせた精密な調整が不可欠であり、装着感や操作の習熟には専門的な知識と技術が必要となります。定期的なメンテナンスや修理も欠かせません。これらの課題に対応するためには、義肢装具士をはじめとする専門人材の育成が急務でございます。地域によっては、義肢装具士の数が不足している現状もございます。市場規模としては、特にアジア太平洋地域での経済成長と医療アクセスの改善に伴い、今後のさらなる成長が期待されております。

将来の上肢義肢は、現在の技術をはるかに超える進化を遂げると予測されております。最も注目されるのは、「より自然な操作と感覚」の実現でございます。神経インターフェースの実用化により、脳波や末梢神経からの信号を直接義肢に伝え、まるで自分の手足のように直感的に操作できるようになるでしょう。また、触覚や温覚といった感覚フィードバックの高度化により、義肢を通して外界の情報を感じ取ることが可能になり、より安全で精密な作業が行えるようになります。AIのさらなる活用も進み、使用者の意図を予測して動作を最適化したり、自己学習機能を持つ義肢が登場したりするかもしれません。軽量化、小型化、高耐久化も引き続き重要なテーマであり、新素材の開発や製造技術の進化によって、より快適で長持ちする義肢が実現されるでしょう。デザイン性においても、単なる医療機器としてだけでなく、ファッションの一部として個性を表現するツールとしての側面も強まる可能性があります。普及とアクセシビリティの向上も重要な課題であり、コストダウン、保険制度の拡充、遠隔サポートシステムの導入などにより、より多くの人々が高機能義肢の恩恵を受けられるようになることが期待されます。長期的には、再生医療との融合により、失われた組織の再生と義肢の組み合わせによる、より根本的な機能回復の可能性も模索されていくことでしょう。