心血管疾患治療薬市場規模・シェア分析:成長動向と予測 (2025年~2030年)

心血管疾患治療薬市場レポートは、薬効分類別(高脂血症治療薬、降圧薬など)、適応症別(高血圧、冠動脈疾患など)、投与経路別(経口、注射/点滴静注など)、流通チャネル別(病院、薬局など)、および地域別(北米、欧州、アジア太平洋など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

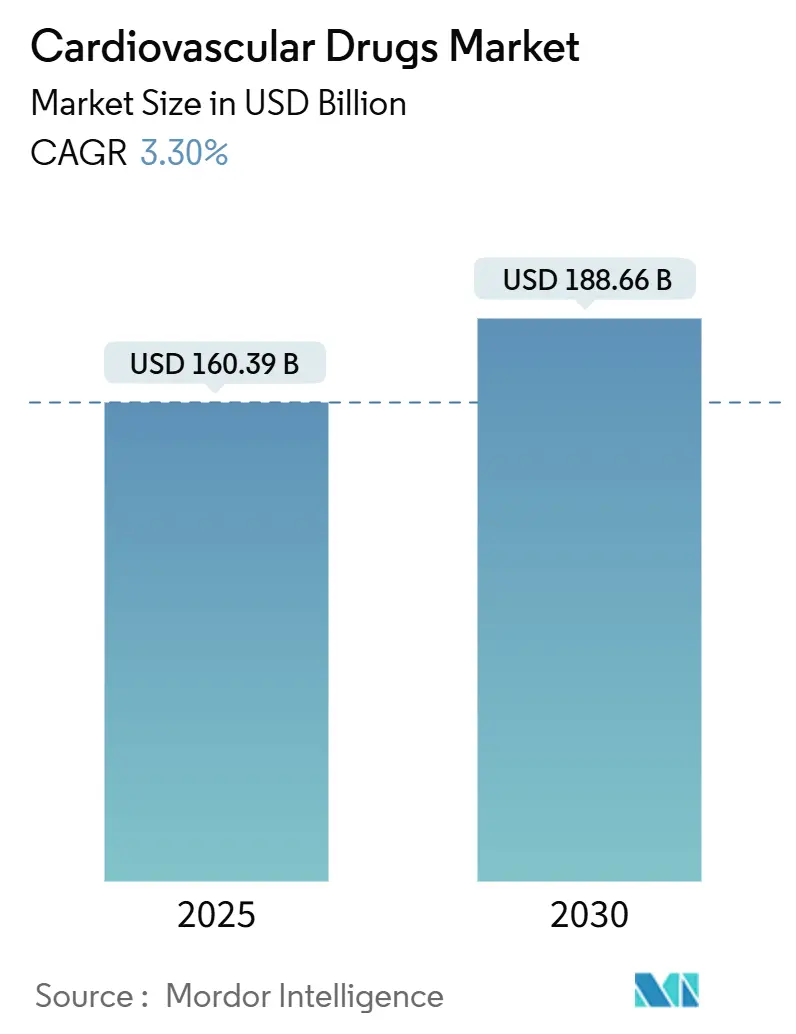

心血管疾患治療薬市場は、2025年から2030年の予測期間において、人口の高齢化、革新的な治療法の進展、政策の変化といった要因により、大きな変革期を迎えています。Mordor Intelligenceの分析によると、同市場規模は2025年に1,603.9億米ドルと推定され、2030年には1,886.6億米ドルに達し、予測期間中の年平均成長率(CAGR)は3.30%と予測されています。地域別では、アジア太平洋地域が最も高い成長率を示し、北米が最大の市場規模を維持すると見込まれています。市場の集中度は中程度です。

この着実な成長の背景には、高齢化社会の進展、イノベーションサイクルの加速、従来の臨床試験のエンドポイントよりもリアルワールドエビデンスを重視する政策転換といった深い変化が隠されています。需要は依然として抗凝固薬が中心ですが、第XI因子阻害薬、ミネラルコルチコイド受容体拮抗薬、GLP-1受容体作動薬といった新しい治療法が治療の境界を再定義しています。デジタル流通、サプライチェーンの現地化、AIを活用した創薬ツールは、データ駆動型多国籍企業と小規模企業との競争格差を広げています。同時に、特許切れリスクの増大や単一地域へのAPI依存が短期的な楽観論を抑制しており、メーカーはライフサイクル管理投資と次世代パイプラインへの投資のバランスを取ることを迫られています。

主要なレポートのポイント

* 薬剤クラス別: 2024年には抗凝固薬が市場シェアの45.14%を占め、心不全治療薬は2030年までに3.70%のCAGRで最も速く成長すると予測されています。

* 疾患適応症別: 2024年には高血圧治療薬が市場規模の28.90%を占め、心不全治療薬は2030年までに4.01%のCAGRで進展すると見込まれています。

* 地域別: アジア太平洋地域は2024年に市場シェアの34.35%を占め、2030年までに5.25%のCAGRで最も高い成長を記録すると予測されています。

* 流通チャネル別: 2024年には病院薬局が市場規模の53.45%を占め、オンライン薬局は遠隔医療の普及を背景に4.67%のCAGRで拡大しています。

市場の成長を牽引する要因

* 高齢化に伴う心血管疾患(CVD)有病率の上昇: 2030年までに米国における心不全患者数は850万人に達すると予測されており、高齢患者は複数の併存疾患を抱えることが多く、併用療法や個別化された投与戦略の採用を促進しています。アジア太平洋地域もこの人口動態の傾向を反映し、慢性疾患管理の需要を強化しています。

* 新規経口抗凝固薬(NOACs)およびSGLT2阻害薬の急速な普及: NOACsはワルファリンに取って代わり、SGLT2阻害薬は糖尿病治療を超えて心不全管理へと応用が拡大しています。セマグルチドなどのGLP-1作動薬も心血管死リスク低減の適応でFDAの承認を得ており、代謝経路と心血管治療経路の収束が新たなニッチ市場を開拓しています。

* 新興地域における償還制度の拡大: 中国の国家医療保険償還リスト(NRDL)による価格引き下げと広範なカバレッジ、インドの価格改革による薬剤アクセス改善、ブラジルの現地生産優遇措置などが、未治療の患者層を大規模に開拓し、販売量の増加を増幅させています。

* リアルワールドデータ(RWD)の規制当局による活用: FDAのガイダンスにより、データセットが品質基準を満たせば、専用の無作為化試験なしで心血管疾患の適応拡大が可能となり、企業は適応追加を加速させ、既存資産からのリターンを高めることができます。

* AIを活用したin-silicoドラッグリポジショニング: AI駆動型のin-silicoドラッグリポジショニングは、新たな治療法の発見と開発を加速させ、市場の成長に貢献しています。

市場の抑制要因

* 特許切れと後発医薬品によるブロックバスターブランドの浸食: リバーロキサバン後発医薬品の登場は、ブランド医薬品の収益を削減し、抗凝固薬クラス全体に価格圧力をかけるでしょう。同様の動向はエントレストやコーラナーにも待ち受けており、既存企業はバリューベースの契約や適応症の多様化を追求することを余儀なくされています。

* 生物学的製剤および遺伝子ベースの心血管治療薬の高コスト: アコラミディスのような高価な治療薬は、支払者による予算への影響が慎重に検討されており、特に低所得地域では、段階的価格設定や成果連動型契約が広範な採用の前提条件となります。

* 単一地域からのAPI調達リスク: パンデミック中に露呈したサプライチェーンの脆弱性は、単一地域へのAPI依存を軽減するための現地化イニシアチブや二重調達契約を促進しています。

セグメント分析

* 薬剤クラス別: 抗凝固薬は2024年に市場シェアの45.14%を占め、中心的な役割を担っていますが、後発医薬品の登場により次世代の第XI因子阻害薬への移行が進むと予想されます。心不全治療薬は3.70%のCAGRで成長し、ミネラルコルチコイド受容体拮抗薬やSGLT2阻害薬への信頼が高まっています。降圧薬はガイドラインの閾値拡大により着実な販売量増加を享受し、脂質降下薬は経口PCSK9候補薬により新たな勢いを得ています。

* 疾患適応症別: 高血圧治療薬は2024年に市場規模の28.90%を維持していますが、心不全治療薬はフィネレノンやGLP-1作動薬によって4.01%のCAGRで拡大すると予測されています。冠動脈疾患治療薬は抗炎症戦略を採用し、脂質異常症治療はRNAベースのモダリティへと進化しています。

* 投与経路別: 経口製品が収益の78.50%を占めていますが、複雑な生物学的製剤が非経口投与を必要とするため、注射剤は4.25%のCAGRで成長しています。長時間作用型皮下投与デバイスやオンボディインジェクターが患者の受容度を高めています。

* 流通チャネル別: 病院薬局は急性期医療プロトコルに依存するため、2024年に53.45%の優位性を維持しました。一方、オンラインチャネルは処方箋管理アプリ、遠隔診療、AIベースのアドヒアランスリマインダーの普及により、4.67%のCAGRで進展しています。

地域分析

* アジア太平洋地域: 2024年に市場の34.35%を占め、中国の調達改革とインドのインフラ拡大により、5.25%のCAGRで最も高い成長を記録しています。日本の合理化された承認期間も市場参入を容易にしています。

* 北米: 画期的な治療法を迅速に吸収する償還制度に支えられた重要なイノベーションハブですが、インフレ抑制法は価格交渉の不確実性をもたらす可能性があります。

* 欧州: 調和された規制経路の恩恵を受けていますが、Brexit関連の物流調整は課題です。

* 中南米: ブラジルの国内生産優遇措置など、現地化とコスト管理が求められています。

* 中東およびアフリカ: 心血管疾患啓発キャンペーンと連動して漸進的な増加を記録していますが、インフラのギャップが高コストの生物学的製剤の浸透を制限しています。

競争環境

心血管疾患治療薬業界は中程度の統合を特徴としており、ファイザー、ブリストル・マイヤーズ スクイブ、ノバルティスなどの主要企業は、AI駆動型の創薬提携を活用してパイプラインを維持しています。メルク社が経口リポタンパク質(a)阻害剤のライセンス契約を結んだことや、アムジェン社が心不全治療薬の臨床試験で有望な結果を示したことなど、主要企業はパイプラインの強化と市場シェアの拡大を目指し、研究開発と戦略的提携に積極的に投資しています。また、個別化医療やデジタルヘルスソリューションに特化した新興企業も、ニッチ市場での存在感を高めています。競争は、革新的な治療法の開発、市場への迅速な導入、そして患者アクセスを確保するための価格戦略によって激化しています。

本レポートは、心血管疾患治療薬市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

心血管疾患治療薬市場は、高血圧、脂質異常症、冠動脈疾患、不整脈、心不全、静脈血栓塞栓症、肺高血圧症など、心臓および血管の疾患の予防、治療、管理に臨床的に承認された処方薬および市販薬のグローバルな販売額として定義されています。経口、注射/点滴、経皮製剤が対象で、病院薬局、小売薬局、オンライン薬局を通じて流通するものが含まれます。ただし、医療機器、栄養補助食品、臨床段階にあるバイオ医薬品は対象外です。

2. エグゼクティブサマリーと主要な調査結果

市場規模は、2025年に1,603.9億米ドルに達し、2030年までに年平均成長率(CAGR)3.30%で成長し、1,886.6億米ドルに達すると予測されています。薬剤クラス別では、抗凝固薬が2024年に45.14%のシェアを占め、脳卒中や血栓症予防における重要な役割を反映し、市場を牽引しています。地域別では、アジア太平洋地域が最も急速な拡大を見せており、償還制度改革や医療インフラの改善に牽引され、2030年までに5.25%のCAGRで成長すると予測されています。

ブロックバスターブランドの特許切れは、今後2年間でCAGRを0.7パーセンテージポイント押し下げ、ジェネリック医薬品の競争と価格浸食を促進すると予想されています。治療法の革新としては、第XI因子阻害薬、経口PCSK9療法、GLP-1受容体作動薬が、出血リスクの低減、コレステロール管理の簡素化、心臓代謝性併存疾患への対応により、心血管治療の状況を再定義しています。

3. 市場の動向

市場促進要因:

* 高齢化人口における心血管疾患(CVD)の有病率の上昇

* 新規経口抗凝固薬(NOACs)およびSGLT2阻害薬の急速な普及

* 新興市場における償還制度の拡大

* リアルワールドデータ(RWD)への規制当局の依存

* AIを活用したin-silicoドラッグリポジショニングによる心血管パイプラインの加速

市場抑制要因:

* ブロックバスターブランドの特許切れとジェネリック医薬品による浸食

* 生物学的製剤および遺伝子ベースの心血管治療薬の高コスト

* 単一地域からのAPI調達によるサプライチェーンリスク

4. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントで詳細に分析しています。

* 薬剤クラス別(金額): 降圧薬、抗凝固薬、抗血小板薬、脂質降下薬、心不全治療薬、抗不整脈薬、肺高血圧症治療薬

* 疾患適応別(金額): 高血圧、冠動脈疾患、心不全、不整脈、脂質異常症、静脈血栓塞栓症

* 投与経路別(金額): 経口、注射/点滴、経皮その他

* 流通チャネル別(金額): 病院薬局、小売薬局、オンライン薬局

* 地域別(金額): 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)

5. 競争環境

競争環境のセクションでは、市場集中度、競合ベンチマーク、市場シェア分析に加え、ファイザー、ブリストル・マイヤーズ スクイブ、ノバルティス、アストラゼネカ、ジョンソン・エンド・ジョンソン、メルク、バイエル、イーライリリー、ベーリンガーインゲルハイム、サノフィ、アッヴィ、アムジェン、第一三共、ノボ ノルディスク、グラクソ・スミスクライン、武田薬品工業、アボット・ラボラトリーズ、ロシュ、セルヴィエ、大塚製薬など、主要企業の詳細な企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向が含まれます。

6. 調査方法論

本レポートの調査手法は、一次調査(心臓専門医、病院薬局管理者、調達担当者へのインタビュー)と二次調査(世界保健機関(WHO)の死亡率データベース、国連人口推計、UN Comtradeの貿易統計、米国心臓協会、欧州心臓病学会、日本のPMDA、インドのCDSCOなどの地域別機関からの洞察、企業財務情報、Dow Jones FactivaやD&B Hooversなどの有料アーカイブ)を組み合わせています。市場規模の算出と予測は、有病率から治療コホートへのトップダウンアプローチと、平均販売価格(ASP)と販売量によるボトムアップ検証を併用し、GDPや高齢者人口比率などの要因を考慮した多変量回帰分析を用いて行われています。データは、スクリプト量監査やIMSの販売速報との差異チェックを経て検証され、年次で更新されます。

7. 市場機会と将来展望

本レポートは、市場の機会と将来の展望、特に未開拓領域と満たされていないニーズの評価も提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化社会におけるCVD(心血管疾患)の有病率の上昇

- 4.2.2 NOAC(新規経口抗凝固薬)およびSGLT2阻害薬の急速な普及

- 4.2.3 新興市場における償還の拡大

- 4.2.4 ラベル拡張のためのリアルワールドデータに対する規制当局の依存

- 4.2.5 AIを活用したin-silicoリパーパシングによるCV(心血管)パイプラインの加速

- 4.3 市場の阻害要因

- 4.3.1 ブロックバスターブランドの特許切れとジェネリック浸食

- 4.3.2 生物学的製剤および遺伝子ベースのCV(心血管)治療法の高コスト

- 4.3.3 単一地域からのAPI調達によるサプライチェーンリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 薬剤クラス別(金額)

- 5.1.1 降圧薬

- 5.1.2 抗凝固薬

- 5.1.3 抗血小板薬

- 5.1.4 脂質降下薬

- 5.1.5 心不全治療薬

- 5.1.6 抗不整脈薬

- 5.1.7 肺高血圧症治療薬

- 5.2 疾患適応別(金額)

- 5.2.1 高血圧

- 5.2.2 冠動脈疾患

- 5.2.3 心不全

- 5.2.4 不整脈

- 5.2.5 脂質異常症

- 5.2.6 静脈血栓塞栓症

- 5.3 投与経路別(金額)

- 5.3.1 経口

- 5.3.2 注射剤 / 静脈内投与

- 5.3.3 経皮 & その他

- 5.4 流通チャネル別(金額)

- 5.4.1 病院薬局

- 5.4.2 調剤薬局

- 5.4.3 オンライン薬局

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーク

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ファイザー

- 6.4.2 ブリストル・マイヤーズ スクイブ

- 6.4.3 ノバルティス

- 6.4.4 アストラゼネカ

- 6.4.5 ジョンソン&ジョンソン

- 6.4.6 メルク・アンド・カンパニー

- 6.4.7 バイエル

- 6.4.8 イーライリリー

- 6.4.9 ベーリンガーインゲルハイム

- 6.4.10 サノフィ

- 6.4.11 アッヴィ

- 6.4.12 アムジェン

- 6.4.13 第一三共

- 6.4.14 ノボ ノルディスク

- 6.4.15 GSK

- 6.4.16 武田薬品

- 6.4.17 アボット・ラボラトリーズ

- 6.4.18 ロシュ

- 6.4.19 セルヴィエ

- 6.4.20 大塚製薬

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

心血管疾患治療薬とは、心臓や血管に影響を及ぼす様々な疾患の予防、治療、管理を目的とした薬剤の総称でございます。これらの疾患には、高血圧症、脂質異常症、狭心症、心筋梗塞、心不全、不整脈などが含まれます。心血管疾患は、世界的に主要な死亡原因の一つであり、患者様の生活の質(QOL)に大きく影響するため、その治療薬は公衆衛生上、極めて重要な役割を担っております。

心血管疾患治療薬は、その作用機序や対象疾患によって多岐にわたります。主な種類としては、まず高血圧治療薬が挙げられます。これには、血管を拡張させることで血圧を下げるカルシウム拮抗薬、レニン・アンジオテンシン系の働きを抑制するACE阻害薬やARB(アンジオテンシンII受容体拮抗薬)、体内の水分や塩分を排泄して血圧を下げる利尿薬、心臓の働きを穏やかにするβ遮断薬などがございます。次に、脂質異常症治療薬としては、コレステロールの合成を阻害するスタチン系薬剤が広く用いられており、近年ではコレステロールの分解を促進するPCSK9阻害薬のような新しい作用機序の薬剤も登場しております。その他、フィブラート系薬剤や小腸コレステロール吸収阻害薬などもございます。

狭心症や心筋梗塞といった虚血性心疾患の治療には、血管を広げて心臓への血流を改善する硝酸薬、血栓の形成を抑える抗血小板薬(アスピリン、クロピドグレルなど)や抗凝固薬(ワルファリン、DOACなど)が用いられます。心不全治療薬としては、心臓の負担を軽減し、心機能を改善するACE阻害薬、ARB、β遮断薬、利尿薬、ミネラルコルチコイド受容体拮抗薬(MRA)などが中心で、近年ではSGLT2阻害薬やARNI(アンジオテンシン受容体ネプリライシン阻害薬)が心不全の予後改善に有効であることが示され、注目を集めております。不整脈治療薬は、心臓の電気的な活動を調整し、不規則な心拍を正常化させる目的で、ナトリウムチャネル遮断薬、β遮断薬、カリウムチャネル遮断薬、カルシウムチャネル遮断薬などが使用されます。

これらの薬剤の用途は、急性期の症状緩和や生命維持から、慢性期の疾患進行抑制、合併症予防、そして患者様のQOL向上まで広範囲にわたります。例えば、心筋梗塞後の再発予防や、高血圧・脂質異常症の長期管理を通じて、脳卒中や腎臓病といった重篤な合併症の発症リスクを低減させることも重要な目的でございます。

心血管疾患治療薬の開発や利用を支える関連技術も進化を続けております。創薬の分野では、特定の分子を標的とする分子標的薬や、バイオテクノロジーを駆使したバイオ医薬品(例:PCSK9阻害薬)の開発が進んでおります。また、AIを活用した新薬候補の探索や、ゲノム編集技術による遺伝子治療の可能性も探られております。診断技術の進歩も不可欠であり、早期診断マーカーの発見や、MRI、CT、超音波などの画像診断技術の高度化は、治療効果のモニタリングや個別化医療の実現に貢献しております。さらに、患者様の遺伝子情報に基づいた最適な薬剤選択を行う薬物ゲノミクスや、服薬アドヒアランスを向上させるためのDDS(Drug Delivery System)技術(徐放性製剤、貼付剤など)も重要な要素でございます。近年では、ウェアラブルデバイスによる生体情報モニタリングや、遠隔医療、オンライン診療といったデジタルヘルス技術も、治療の最適化や予防医療の推進に寄与しております。

心血管疾患治療薬の市場は、世界的に見て非常に巨大であり、高齢化社会の進展や生活習慣病患者の増加に伴い、今後も安定した成長が見込まれております。大手製薬企業が多数参入し、革新的な新薬開発にしのぎを削る一方で、特許切れを迎えた薬剤のジェネリック医薬品の普及も進んでおります。しかしながら、新薬開発コストの高騰、医療費抑制の圧力、そして患者様の服薬アドヒアランスの維持といった課題も存在いたします。市場のトレンドとしては、単一の疾患だけでなく、複数のリスク因子を持つ患者様に対する複合的なアプローチや、アンメットメディカルニーズ(未だ満たされない医療ニーズ)の高い希少疾患や難治性疾患への対応が強化されております。また、治療だけでなく、予防医療へのシフトも重要な方向性でございます。

将来展望としましては、個別化医療のさらなる進展が期待されます。患者様一人ひとりの遺伝子情報、生活習慣、病態に応じた、より効果的で副作用の少ない治療法の確立が進むでしょう。再生医療や遺伝子治療は、心筋梗塞後の心機能回復や、遺伝性心疾患に対する根本的な治療法として大きな期待が寄せられております。デジタル技術との融合も加速し、AIによる診断支援や治療最適化、ウェアラブルデバイスによる常時モニタリングを通じた予防的介入が日常的になる可能性がございます。また、生活習慣の改善を促す薬剤やプログラムの開発により、予防医療がより一層強化されることも予想されます。新たな作用機序を持つ薬剤の登場や、複数の薬剤を組み合わせた複合薬の開発も進み、患者様の治療選択肢がさらに広がることで、心血管疾患による負担の軽減に大きく貢献していくものと考えられます。