シングルユースバイオプロセス市場:市場規模・シェア分析、成長トレンドと予測 (2026年~2031年)

シングルユースバイオプロセシング市場レポートは、製品(シングルユースバイオリアクター、ろ過アセンブリなど)、ワークフロー段階(アップストリーム処理、ダウンストリーム処理、その他の操作)、エンドユーザー(バイオ医薬品企業など)、スケール(臨床スケール、商業スケール)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シングルユースバイオプロセシング市場の概要

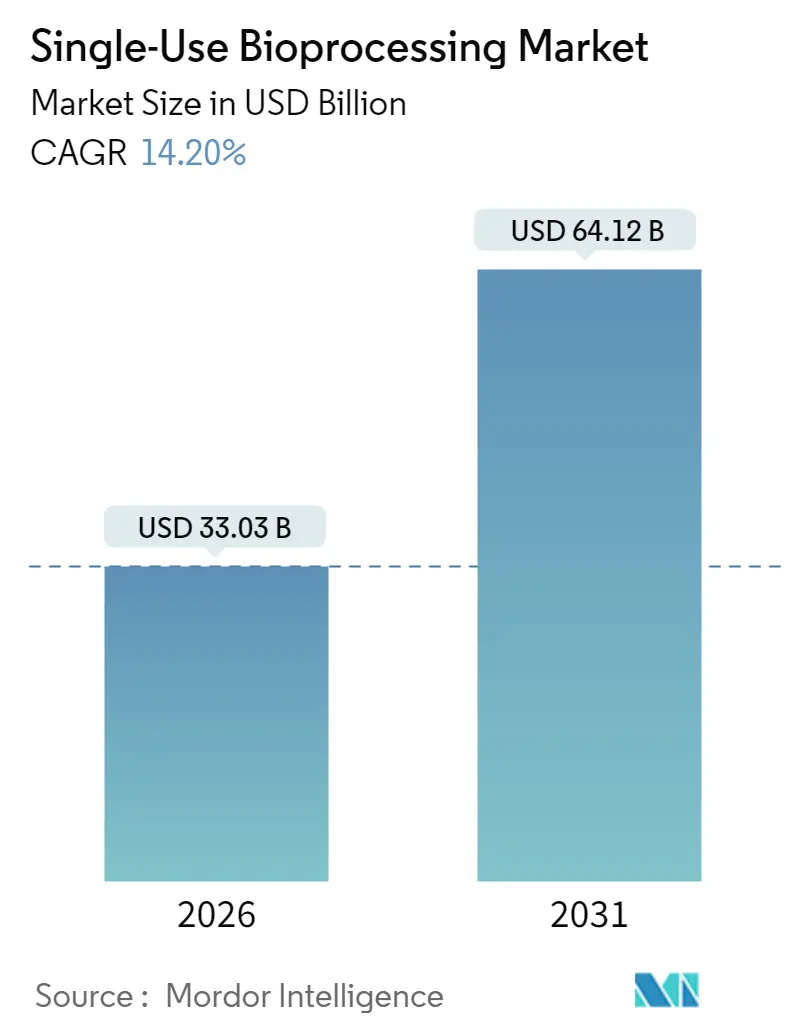

シングルユースバイオプロセシング市場は、2026年には330.3億米ドルと推定され、2025年の289.2億米ドルから成長し、2031年には641.2億米ドルに達すると予測されています。2026年から2031年までの年間平均成長率(CAGR)は14.20%と見込まれており、特にアジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場の主要動向と成長要因

柔軟なmRNAワクチン製造能力、個別化治療薬の生産、および設備投資を抑えた施設モデルへの継続的な需要が、使い捨て技術への投資を牽引しています。北米とヨーロッパのメーカーは、従来のステンレス製設備をモジュール式のシングルユースラインに置き換えることで、立ち上げ期間を最大24ヶ月短縮しています。一方、アジア太平洋地域の新規プロジェクトでは、従来のプラントの高いユーティリティ要件を回避するためにシングルユースシステムが採用されています。

コスト削減、迅速な切り替え、汚染リスクの低減が主要な購買基準であり続けていますが、企業が節水ソリューションを求める中で、持続可能性に関する要件もベンダー選定に影響を与えています。競争は、より大型のバイオリアクター、ポリマーの供給保証、および連続処理やハイブリッド処理フローをサポートできる統合センサーパッケージに集中しています。

主要なレポートのポイント

* 製品カテゴリー別: 2025年には培地バッグとコンテナが34.02%の収益シェアでリードしましたが、シングルユースバイオリアクターは2031年までに14.75%のCAGRで成長すると予測されています。

* ワークフロー段階別: 2025年にはアップストリーム処理がシングルユースバイオプロセシング市場シェアの46.60%を占めましたが、ダウンストリーム処理は2031年までに15.05%のCAGRで進展すると見込まれています。

* エンドユーザー別: 2025年にはバイオ医薬品企業がシングルユースバイオプロセシング市場規模の59.05%を占めましたが、学術・研究機関は2031年までに15.10%のCAGRで最も速い成長を記録すると予測されています。

* スケール別: 2025年には臨床スケールでの運用がシングルユースバイオプロセシング市場規模の67.95%を占めましたが、商業スケールは2026年から2031年の間に14.90%のCAGRで拡大すると予測されています。

* 地域別: 2025年には北米が41.75%の収益シェアで市場を支配しましたが、アジア太平洋地域は2031年までに15.25%のCAGRで成長すると予測されています。

市場のトレンドと洞察(促進要因)

* ステンレス製設備と比較したコストおよび設備投資の回避(CAGRへの影響: +3.2%):

シングルユースシステムは、ステンレス製設備が通常必要とする5,000万~1億米ドルの設備投資を不要にし、企業が配管、クリーン蒸気、注射用水ネットワークではなく研究開発に資金を割り当てることを可能にします。GSKのペンシルベニア工場では、2,000Lの使い捨てバイオリアクターを使用することで、試運転時間を最大2年短縮し、洗浄バリデーション作業を削減しました。中小のバイオテクノロジー企業やCDMOは、シングルユースラインが規模のペナルティなしに分散型地域生産戦略を可能にするため、最も恩恵を受けています。継続的な節約は、80%低い水消費量とオートクレーブエネルギーの削減から生じ、製品ライフサイクル全体で施設の運用マージンを改善します。

* バイオ医薬品およびバイオシミラー製造需要の増加(CAGRへの影響: +2.8%):

世界のバイオ医薬品の拡大は、メーカーを交差汚染リスクを最小限に抑え、複数の分子に迅速に対応できる機器セットへと向かわせています。バイオシミラー製造業者は、シングルユースの切り替えが規制の複雑さを増す長期の洗浄検証を必要としないため、特に有利です。インドのバイオ医薬品CDMOの収益は、2023年の135.8億米ドルから2028年までに247.7億米ドルに増加すると予測されており、シングルユースプラットフォームは、かつて国内の生産能力成長を制限していた多額の初期投資を不要にしています。ATMP(先進治療用医薬品)開発者も、細胞・遺伝子治療の密閉された無菌処理のために使い捨てラインを好み、今後10年間の安定した需要を強化しています。

* mRNAワクチンおよび個別化治療薬の迅速なスケールアップニーズ(CAGRへの影響: +2.1%):

COVID-19への対応は、シングルユース施設がいかに迅速に構築できるかを浮き彫りにしました。モジュール式のコンテナラボは、ステンレス製のクリーンルームなしで数ヶ月で展開され、数百万回分のmRNAワクチンを供給しました。個別化治療薬は、患者固有の少量ロットを必要とし、タカラバイオがサーモフィッシャーのDynaDriveリアクターを50Lから5,000Lまで導入したことは、再設計なしで生産能力を柔軟に拡大できることを示しています。地域化された生産は、自家細胞治療薬の物流リードタイムを短縮し、治療へのアクセスを向上させ、将来のヘルスケア提供モデルにシングルユースシステムを組み込んでいます。

* 持続可能性に関する要件の増加(CAGRへの影響: +1.9%):

水消費量の制限、エネルギー目標、EUのバイオテクノロジー戦略は、メーカーに環境フットプリントの評価を促しています。シングルユースの運用は、CIP(定置洗浄)およびSIP(定置滅菌)ステップを不要にすることで、水消費量を60~80%削減します。これは、干ばつに見舞われやすい米国の州やEUのエコデザイン指令に合致する利点です。プラスチック廃棄物は依然として課題ですが、現在、研究開発はリサイクル可能または生分解性のフィルムに焦点を当てており、サプライヤーは使用済みバッグをエネルギー原料に変換する回収スキームを試行しており、企業がESG指標と運用効率を両立させるのに役立っています。

市場のトレンドと洞察(抑制要因)

* 溶出物および抽出物に関するコンプライアンスリスク(CAGRへの影響: -2.3%):

規制当局は、USP <665>およびUSP <87>を通じて監視を強化しており、2026年5月までに従来のUSP <88> Class VI試験を置き換え、ポリマーからの溶出物から患者を保護します。システムサプライヤーは現在、各フィルム、コネクタ、ガスケットについて広範な化学的特性評価に資金を投入しており、認定予算を増やし、プロジェクトのタイムラインを長期化させています。医薬品のライセンス申請には、多モードの分析データを含める必要があり、これは洗練されたラボを持つ既存企業に有利であり、小規模ベンダーの参入を遅らせる可能性があります。

* プラスチック廃棄物の処理と今後のESG規制(CAGRへの影響: -1.8%):

ESG報告は、EUの循環経済政策が廃棄物処理の責任を生産者に戻す中で、企業にゆりかごから墓場までのプラスチックフットプリントを定量化するよう促しています。シングルユースラインは、ステンレス製施設よりも10~15倍多くの固形廃棄物を生成する可能性があり、焼却能力が限られている地域では、追加の埋立費用が運用マージンを圧迫します。ベンダーはリサイクルループや酵素分解性ポリマーを試行していますが、商業的な代替品は広く普及しておらず、廃棄物政策はシングルユースバイオプロセシング市場にとって未解決の課題として残っています。

セグメント分析

* 製品別:バイオリアクターの革新にもかかわらず、培地バッグがリード

培地バッグとコンテナは、2025年に98.4億米ドルの収益を上げ、シングルユースバイオプロセシング市場シェアの34.02%を占めました。原材料の取り扱い、シード培養の保存、収穫物の回収における普遍的な役割により、あらゆる規模で高い需要を維持しています。3層フィルムの技術進歩は、ガス透過性と溶媒適合性を向上させ、哺乳類および微生物アプリケーションの両方での優位性を強化しています。

シングルユースバイオリアクターのカテゴリーは、3,000L~5,000Lのフォーマットが商業的に実現可能であることが証明され、2031年までに14.75%のCAGRで成長します。磁気攪拌、プローブの冗長性、統合された光学センサーは、かつて採用を制限していたせん断やスケールアップの懸念を軽減します。バイオリアクターのシングルユースバイオプロセシング市場規模は、アジア太平洋地域のパイロットプラントでの商業導入プログラムを背景に、2031年までに2倍以上になると予測されています。

ろ過アセンブリは、高密度灌流培養が精製ラインに供給される際にダウンストリームのボトルネックが深刻化するため、収益で2位にランクされています。ハイブリッドのデプスフィルターとメンブレン設計は、2,000Lを超える生産バイオリアクターをサポートするスループットに達し、使い捨ての浸透を拡大しています。チューブ、無菌コネクタ、サンプリングバルブは、大容量の連続ラインが繰り返しの圧力サイクルに耐える高完全性の流体経路を必要とするため、着実な成長を記録しています。シングルユース分析プローブも、プロセス分析技術(PAT)の期待が高まるにつれて急速に採用され、ステンレス製ハウジング内の汚染の懸念なしにリアルタイム制御をオペレーターに提供しています。

* ワークフロー段階別:アップストリームの優位性に対し、ダウンストリームが加速

アップストリーム処理は、哺乳類細胞培養用のシングルユースバイオリアクターへの広範な信頼により、2025年の収益の46.60%を占めました。高強度灌流による生産性向上は、使い捨てリアクターを商業抗体製造にとって魅力的なものにしています。しかし、ダウンストリームシステムは15.05%のCAGRで進展しており、樹脂フリークロマトグラフィー、メンブレン吸着剤、シングルパス接線流フィルターが以前の性能限界を克服するにつれて、その差は縮まっています。ダウンストリーム操作に割り当てられるシングルユースバイオプロセシング市場規模は、ウイルスベクターや次世代ワクチン向けに完全に使い捨てのラインが展開されるにつれて、2031年までに220億米ドルを超えると予想されています。

連続処理の勢いは、このダウンストリームへのシフトを加速させています。統合された灌流クロマトグラフィースキッドは、施設フットプリントを40%以上削減でき、機器の利用率が体積生産量よりも重要な高価値製品にとって魅力的な提案です。使い捨て精製システムに関する規制当局の理解は、成功した申請書類が蓄積されるにつれて高まり、かつてシングルユースのアップストリームとステンレスのダウンストリーム機器を組み合わせたハイブリッドレイアウトを排除するよう採用者を促しています。その結果、アジリティを向上させ、交差汚染リスクを低減するエンドツーエンドの使い捨てプラントへの移行が進んでいます。

* エンドユーザー別:学術機関の成長がバイオ医薬品の優位性に挑戦

バイオ医薬品企業は2025年の購入額の59.05%を占めましたが、大規模企業が設備転換を完了し、運用最適化に注力するにつれて、成長は現在横ばいになっています。学術および臨床研究機関は、モジュール式パイロットスイートを助成するプログラムに支えられ、15.10%のCAGRで最も速い成長を記録しています。使い捨てキットは、大学が無菌ループなしで無菌操作を教えることを可能にし、シングルユースフォーマットに忠実な卒業生の世代を育成しています。この知識移転は、卒業生が後に業界に加わった際に慣れ親しんだ機器を指定する傾向があるため、間接的な市場牽引を生み出しています。

CDMOは、サービス契約が迅速なライン切り替えと製品の持ち越しゼロをしばしば規定するため、主要な購入者であり続けています。これらは使い捨てのセットアップと一致します。政府のワクチン研究所も、パンデミック対応の義務をヘッジするためにシングルユースを採用しており、商業部門を超えた基本的な需要を強化しています。新しい治療法が普及するにつれて、多製品の柔軟性を必要とするすべてのステークホルダーは、長期的な所有コストがシングルユースに有利であると見ており、多様なエンドユーザープロファイル全体でその地位を確立しています。

* スケール別:臨床スケールの優位性が商業的検証へと移行

臨床スケールのワークフローは、2025年の収益の67.95%を占め、フェーズI-IIバイオ医薬品向けの500L~2,000Lの使い捨てスイートへの歴史的な依存を反映しています。商業スケールラインは、5,000Lシステムに関する検証データが蓄積されるにつれて、14.90%のCAGRで拡大しています。WuXi Biologicsは、アジア初の商業PPQをトリプル5,000Lシングルユースバイオリアクターを使用して完了し、ステンレスラインと比較して70%のコスト削減を達成しました。これは、規模の経済が使い捨てに有利に傾いていることを同業者に示しています。商業スケール操作が獲得するシングルユースバイオプロセシング市場シェアは、より多くのブロックバスター抗体やワクチンが使い捨ての収穫タンクやダウンストリームキットに移行するにつれて、2031年までに約44%に上昇すると予測されています。

規制当局は、サプライヤーが抽出物データパックと堅牢なプロセス制御の記述を提供すれば、使い捨ての商業申請書類をますます受け入れるようになっています。この変化は、特にクリーンユーティリティの拡大が制約されている新興市場において、高スループットプラントに対する認識されたリスクを軽減します。ポリマーサプライヤーがフィルムの耐久性を向上させるにつれて、バイオリアクターの容量上限は6,000Lを超えると予想されており、従来のステンレス技術との残存する容量ギャップをさらに縮めています。

地域分析

* 北米は、使い捨てラインの規制上の前例を確立したGenentechやAmgenなどの先行企業に支えられ、2025年の収益の41.75%を占めました。成熟したCDMOエコシステムと明確なFDAガイダンスは、採用サイクルを合理化し、州の資本助成金はパンデミック時の供給不足後、地域のワクチン生産能力を奨励しています。ボストン・ケンブリッジとサンフランシスコ・ベイエリアの知識クラスターは、シングルユース施設を高稼働率で運営できる経験豊富なオペレーターへのアクセスを確保しています。

* アジア太平洋地域は、2031年までに15.25%のCAGRを記録し、世界で最も速い成長軌道を示しています。中国の産業政策は新しいバイオ医薬品キャンパスを助成しており、地元の建設業者は高純度配管コストと長い試運転スケジュールを回避するために使い捨てシステムを好んでいます。BioNTechが10基の2,000Lシングルユースラインを持つ施設を買収したことは、地域での規制当局の受け入れに対する信頼を強調しています。インドのCDMO市場は、電力と水の制約を克服するためにシングルユースに依存しており、韓国政府が支援するCytiva工場は、主要顧客に近い消耗品の供給を確保しています。

* ヨーロッパは、多くのプラントがすでに主要なアップストリームステップを移行しているため、着実ではあるものの、より緩やかな成長を示しています。EUの気候法は、使い捨てリアクターが水とエネルギーを節約するため、さらなる採用を加速させていますが、埋立規制により企業はリサイクル提携への投資を余儀なくされています。サノフィの新しいインスリン工場は、超高スループット製品には依然としてステンレスを好んでおり、非常に大規模なコモディティバイオ医薬品はコスト上の理由から金属ベースのままである可能性があることを示しています。

* ラテンアメリカ、中東、アフリカは、インフラギャップがステンレスを実用的でなくする新規建設にとって未発達ながらも魅力的な地域です。多国間ワクチンイニシアチブは、これらの地域での初期販売を促進し、シングルユースバイオプロセシング市場の長期的な販売量増加をサポートする可能性があります。

競争環境

市場のリーダーシップは、Sartorius、Thermo Fisher Scientific、およびDanaherの子会社であるCytivaとPallに集中しており、これらの企業の統合されたポートフォリオは、フィルム、バイオリアクター、ろ過、センサーをカバーしています。これらの企業は、医療グレード樹脂の供給を確保し、ハードウェアとサービス契約をバンドルできる垂直統合戦略を活用しています。競争上の差別化は、バイオリアクターの混合プロファイル、メンブレン吸着剤の生産性、および統合されたPAT分析にますます依存しています。Eppendorf、Merck Millipore、PBS Biotechなどの競合他社は、低せん断空気圧混合や密閉型ガンマバッグ充填システムなどのニッチに特化した革新技術を使用してシェアを獲得しています。

M&Aと合弁事業は、地理的浸透を加速させています。Cytivaの5,250万米ドルの韓国工場は、アジア内でのフィルム生産能力を確保し、大西洋を横断する輸送遅延を削減します。Sartoriusは精製樹脂専門企業Albumedixを買収してダウンストリーム能力を拡大し、Thermo Fisherは外部センサーIPをライセンス供与してデジタル統合を強化しています。COVID-19によるポリマー不足後、サプライチェーンのセキュリティは依然として重要なテーマであり、樹脂生産者やリサイクル企業とのパートナーシップを促進しています。新興企業は生分解性バッグ素材やRFIDを組み込んだスマートコネクタを追求していますが、厳しい試験要件と顧客検証サイクルが既存企業の迅速な置き換えを制限しています。

特許出願は、ドライカップリング中に無菌性を維持するコネクタ形状や、大容量バッグの物質移動係数を改善する駆動システムに集中しています。グローバルなIPポートフォリオは参入障壁として機能しますが、中国やインドの現地コンテンツ規制は国内の挑戦者に余地を与えています。連続処理には、標準的なバッグフォーマットでは数ヶ月間のノンストップ灌流に対応できないため、ホワイトスペースの機会が残っています。新しい高耐久性フィルムと迅速交換マニホールド設計が競争秩序を変える可能性があります。

シングルユースバイオプロセシング業界の主要企業

* Sartorius AG

* Thermo Fisher Scientific

* Eppendorf AG

* Merck KGaA

* Danaher Corporation (Cytiva)

最近の業界動向

* 2025年6月:Sphere Bioは、シングルセル分析用のピコドロップレットマイクロ流体デバイスを販売するため、Redbert Biotechnologyとの販売提携を通じて中国での事業を拡大しました。

* 2025年5月:WuXi Biologicsは、杭州で3基の5,000Lシングルユースバイオリアクターを使用した初の商業PPQキャンペーンを完了し、タンパク質コストを70%削減したと報告しました。

* 2025年4月:AmplifyBioは、以前2億米ドルの支援を受けていたにもかかわらず、追加資金を確保できず事業を停止しました。これは、初期段階のCDMOにとっての資金調達の課題を浮き彫りにしています。

* 2024年5月:タカラバイオは、サーモフィッシャーのDynaDriveリアクター(50L、500L、3,000L、5,000L)を使用して、大規模なウイルスベクター生産を開始しました。

このレポートは、バイオ医薬品製造に用いられるディスポーザブルな機器を開発するための急速に進化する技術である、使い捨てバイオプロセシング市場に関する詳細な分析を提供しています。本レポートでは、市場を製品、ワークフロー段階、エンドユーザー、規模、および地域別に詳細に分析しています。

市場は堅調な成長が見込まれており、2026年には330.3億米ドルの価値があり、2031年までに641.2億米ドルに達すると予測されています。

この成長を牽引する主な要因としては、ステンレス製設備と比較してコストと設備投資(CAPEX)を削減できる点、バイオ医薬品およびバイオシミラー製造需要の増加が挙げられます。また、mRNAワクチンや個別化医療における迅速なスケールアップの必要性、持続可能性への要求の高まり、微生物プロセス向け使い捨て発酵槽の技術進歩、連続・ハイブリッドバイオプロセシングラインの拡大も市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。主なものとして、溶出物・抽出物(Leachables & Extractables)に関するコンプライアンスリスク、プラスチック廃棄物処理と今後のESG規制への対応、高容量ダウンストリーム工程における性能限界、医療グレードポリマーのサプライチェーンの逼迫が挙げられます。特に、USP <665>に基づく溶出物・抽出物試験の強化や、プラスチック廃棄物に関する規制強化は、製造業者にとってコンプライアンスコストの増加につながっています。

製品別では、メディアバッグとコンテナが2025年の収益の34.02%を占め、最大のシェアを保持しています。その他、使い捨てバイオリアクター、ろ過アセンブリ、ミキサー・ブレンダー、チューブ・コネクター、使い捨てセンサー・分析機器、クロマトグラフィー・精製カラム、サンプリング・無菌移送システムなどが主要な製品カテゴリです。

ワークフロー段階別では、細胞培養やろ過を含むアップストリーム処理、精製を含むダウンストリーム処理、およびその他の運用に分けられます。特にダウンストリーム処理は15.05%のCAGRで最も速く成長しており、これはアップストリームの進歩に精製技術が追いついているためです。

エンドユーザーは、バイオ医薬品企業、学術・研究機関などが含まれます。規模別では、臨床スケールと商業スケールに分けられます。商業用使い捨てバイオリアクターは5,000Lに達しており、6,000Lを超えるフォーマットの開発も進められています。

地域別では、アジア太平洋地域が15.25%のCAGRで最も急速に成長している市場です。これは、中国、インド、韓国における政府主導の生産能力拡大と、迅速な施設展開の必要性が主な要因です。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場地域として挙げられます。

市場はSartorius AG、Thermo Fisher Scientific Inc.、Danaher Corp.(Cytiva & Pall)、Merck KGaA(MilliporeSigma)などの主要企業によって競争が繰り広げられています。これらの企業は、製品とサービスの提供、戦略的情報、市場シェア、最近の動向に基づいて評価されています。今後の市場は、未開拓の領域や満たされていないニーズの評価を通じて、さらなる機会を追求していくと見られています。

![]()

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ステンレス鋼設備と比較したコストと設備投資の回避

- 4.2.2 バイオ医薬品およびバイオシミラー製造需要の増加

- 4.2.3 mRNAワクチンおよび個別化医療における迅速なスケールアップの必要性

- 4.2.4 高まる持続可能性への要請

- 4.2.5 微生物プロセス向けシングルユース発酵槽の進歩

- 4.2.6 連続およびハイブリッドバイオプロセスラインの拡大

-

4.3 市場の阻害要因

- 4.3.1 溶出物および抽出物に関するコンプライアンスリスク

- 4.3.2 プラスチック廃棄物の処理と今後のESG規制

- 4.3.3 大量下流工程における性能限界

- 4.3.4 医療グレードポリマーのサプライチェーンの逼迫

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 シングルユースバイオリアクター

- 5.1.2 ろ過アセンブリ

- 5.1.3 培地バッグおよびコンテナ

- 5.1.4 ミキサー&ブレンダー

- 5.1.5 チューブ&コネクタ

- 5.1.6 シングルユースセンサー&分析

- 5.1.7 クロマトグラフィー&精製カラム

- 5.1.8 サンプリング&無菌移送システム

- 5.1.9 その他

-

5.2 ワークフロー段階別

- 5.2.1 アップストリーム処理

- 5.2.2 ダウンストリーム処理

- 5.2.3 その他の操作

-

5.3 エンドユーザー別

- 5.3.1 バイオ医薬品企業

- 5.3.2 学術・研究機関

- 5.3.3 その他

-

5.4 スケール別

- 5.4.1 臨床スケール

- 5.4.2 商業スケール

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Sartorius AG

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 Danaher Corp. (Cytiva & Pall)

- 6.3.4 Merck KGaA (MilliporeSigma)

- 6.3.5 Avantor Inc.

- 6.3.6 Solventum

- 6.3.7 Eppendorf AG

- 6.3.8 Repligen Corporation

- 6.3.9 Saint-Gobain Life Sciences

- 6.3.10 Parker Hannifin (Domnick Hunter)

- 6.3.11 Entegris Inc.

- 6.3.12 GEA Group

- 6.3.13 ABEC Inc.

- 6.3.14 PBS Biotech Inc.

- 6.3.15 CESCO Bioengineering Co.

- 6.3.16 Celltainer Biotech BV

- 6.3.17 Distek Inc.

- 6.3.18 OmniBRx Biotechnologies

- 6.3.19 Meissner Filtration Products

- 6.3.20 Cellexus

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シングルユースバイオプロセスは、バイオ医薬品製造などのバイオプロセスにおいて、従来のステンレス製設備に代わり、使い捨て可能なプラスチック製コンポーネントやシステムを使用する技術概念を指します。この技術は、滅菌済みの状態で提供されるため、洗浄、滅菌、バリデーションといった時間とコストのかかる工程を大幅に削減できる点が最大の特徴です。これにより、製造プロセスの柔軟性、迅速性、経済性が向上し、特に多品種少量生産や開発初期段階での利用が拡大しています。

シングルユースバイオプロセスの主要な種類としては、まず培養工程で使用されるシングルユースバイオリアクターが挙げられます。これには、撹拌翼を備えたタイプ、振盪培養を行うタイプ、ウェーブバイオリアクターと呼ばれる揺動式のタイプなどがあり、細胞培養や微生物培養に利用されます。次に、培地やバッファーの調製、保管、移送には、2Dまたは3Dのフレキシブルバッグが広く用いられます。これらのバッグは、数リットルから数千リットル規模まで対応し、液体の無菌的な取り扱いを可能にします。ろ過や精製工程では、シングルユースフィルターカプセルや、プレパックされたシングルユースクロマトグラフィーカラムが利用され、コンタミネーションリスクを低減しつつ効率的な分離精製を実現します。さらに、サンプリング、液体移送、最終充填といった各工程で使用されるチューブアセンブリ、コネクター、センサーなどもシングルユース化が進んでいます。これらのコンポーネントは、ガンマ線や電子線で事前に滅菌されており、開封後すぐに使用できるため、セットアップ時間の短縮に貢献します。

この技術の用途は多岐にわたります。最も主要な用途は、抗体医薬、ワクチン、遺伝子治療薬、細胞治療薬といったバイオ医薬品の研究開発から臨床試験用生産、さらには商業生産に至るまでです。特に、複数の製品を並行して製造する受託製造機関(CMO/CDMO)では、製品切り替え時の洗浄・滅菌作業が不要となるため、生産効率が飛躍的に向上します。また、スタートアップ企業や中小企業がバイオ医薬品開発に参入する際、高額なステンレス製設備への初期投資を抑え、迅速に生産体制を構築できる点も大きなメリットです。再生医療分野における細胞培養や、基礎研究におけるプロセス開発、スクリーニングなど、小規模かつ柔軟な対応が求められる場面でも広く活用されています。

シングルユースバイオプロセスを支える関連技術も進化を続けています。まず、素材科学の進歩が不可欠です。医療グレードのプラスチック素材は、細胞への毒性がなく、溶出物が極めて少ないこと、ガスバリア性や耐久性に優れていることなどが求められます。また、ガンマ線や電子線による滅菌技術は、製品の無菌性を保証する上で中心的な役割を果たします。プロセス制御においては、非接触型センサーや使い捨てセンサーの精度向上、そしてそれらを統合する自動化・デジタル化技術が重要です。インダストリー4.0の概念を取り入れ、IoTやAIを活用したデータ収集、解析、プロセス最適化が進められています。さらに、無菌的な接続を可能にするアセプティックコネクター技術は、複数のシングルユースコンポーネントを安全かつ効率的に連結するために不可欠です。近年では、連続生産システムとの親和性も注目されており、シングルユース技術が連続生産の導入を加速させる要因の一つとなっています。

市場背景としては、バイオ医薬品市場の急速な成長が最大の推進力です。特に、抗体医薬、細胞・遺伝子治療薬といった新規モダリティの登場と需要の増加は、多品種少量生産や迅速な開発・製造を可能にするシングルユース技術のニーズを高めています。医薬品開発期間の短縮が強く求められる中、シングルユースシステムは設備投資を抑えつつ、迅速なプラント立ち上げや製品切り替えを実現し、市場投入までの時間を短縮します。また、従来のステンレス製設備に比べて、クロスコンタミネーションのリスクを大幅に低減できるため、製品の安全性と品質管理の面でも優位性があります。グローバルなサプライチェーンの課題や、パンデミックのような緊急事態への対応においても、柔軟な生産体制を構築できるシングルユース技術は、その重要性を増しています。

将来展望として、シングルユースバイオプロセスはさらなる進化と適用範囲の拡大が期待されています。現在、比較的小規模な生産に強みを持つシングルユースシステムですが、今後は大規模生産への適用も進むと予想されています。特に、連続生産技術との融合により、より効率的でコスト競争力のある製造プロセスが実現されるでしょう。また、コンポーネントや接続方法、データ管理における標準化が進むことで、異なるメーカーの製品間での互換性が向上し、ユーザーの選択肢が広がると考えられます。素材の面では、環境負荷低減への意識の高まりから、リサイクル可能な素材や生分解性プラスチックの開発が進み、廃棄物問題への対応が強化されるでしょう。自動化とインテリジェンス化も加速し、AIやIoTを活用した高度なプロセス制御、予知保全、データ駆動型意思決定が一般的になると予測されます。サプライチェーンの強化も重要な課題であり、安定供給の確保とリスク分散のための戦略が求められます。このように、シングルユースバイオプロセスは、バイオ医薬品製造の未来を形作る上で不可欠な技術として、今後もその発展が期待されています。