医療用カメラ市場規模・シェア分析:成長動向と予測(2025年~2030年)

医療用カメラ市場レポートは、製品タイプ(歯科用カメラ、皮膚科用カメラ、内視鏡カメラ、眼科用カメラなど)、解像度(標準解像度カメラなど)、センサー技術(CCD、CMOS、SCMOS)、エンドユーザー(病院など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用カメラ市場の概要

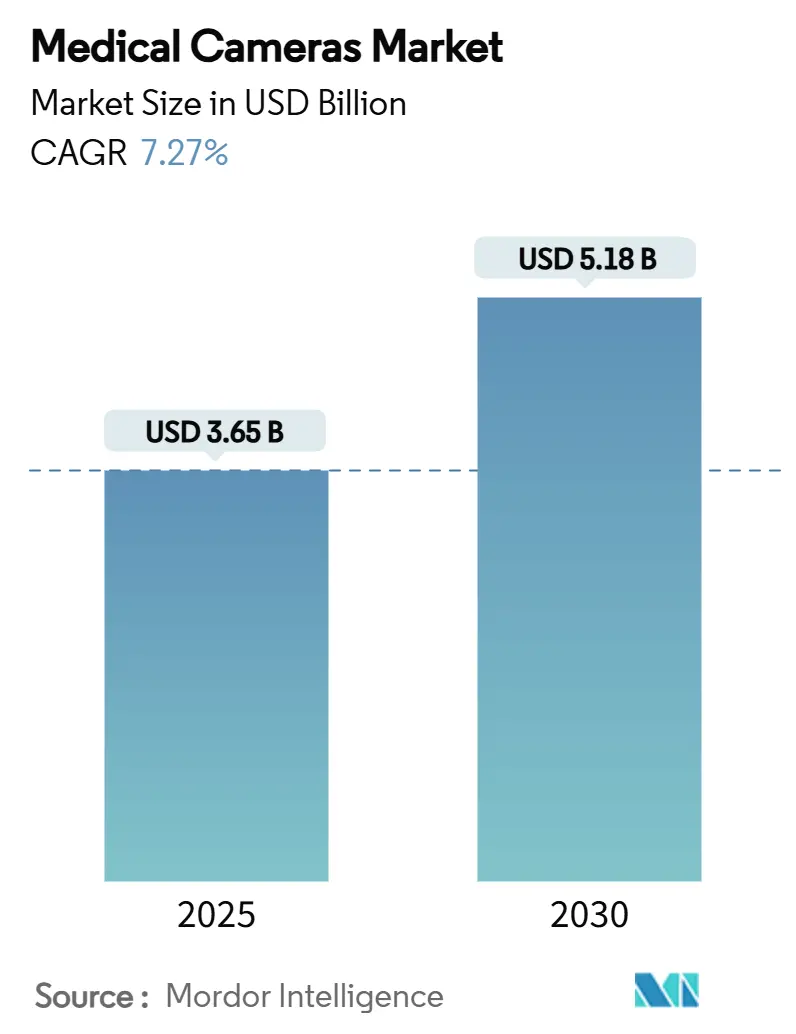

医療用カメラ市場は、2019年から2030年を調査期間とし、2025年には36.5億米ドル、2030年には51.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.27%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

この市場拡大は、標準画質から超高精細4Kおよび8Kへの移行、低侵襲手術の増加、腫瘍学、心臓病学、消化器病学における安定した処置数の増加によって推進されています。感染管理プロトコルの厳格化に伴い、使い捨ておよびカプセル内視鏡の需要が高まっており、病院は手術時間の短縮と患者の回復促進のための技術アップグレードを進めています。アジア太平洋地域は、政府プログラムが国内の医療機器製造を促進しているため、その存在感を増していますが、北米はプレミアムイメージングプラットフォームの早期導入により、最大の導入基盤を維持しています。競争の焦点は、AIをカメラエコシステムに統合し、病変の自動検出とリアルタイムの組織特性評価を実現することにあります。

主要なレポートのポイントとして、製品タイプ別では、内視鏡カメラが2024年に医療用カメラ市場シェアの35.16%を占め、カプセル型および使い捨て内視鏡カメラは2030年までに8.03%のCAGRで成長しています。解像度別では、高精細システムが2024年に市場規模の49.03%を占めましたが、4K/8Kプラットフォームは2030年までに8.68%のCAGRで拡大しています。センサー技術別では、CMOSが2024年に市場規模の64.36%を占めてリードし、sCMOSが9.43%のCAGRで最も速く成長しています。エンドユーザー別では、病院が2024年に収益シェアの54.84%を占め、外来手術センターは2030年までに8.19%のCAGRで成長しています。地域別では、北米が2024年に世界の総売上高の35.17%を占めましたが、アジア太平洋地域は2030年までに10.19%のCAGRを記録すると予測されています。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 低侵襲手術における4K/8K超高精細可視化の需要増加: 4K/8K解像度は、HDに比べて4倍のピクセル密度を提供し、微小血管パターンや微妙な腫瘍境界を鮮明に表示することで、早期切除を可能にし、再手術の必要性を減らします。Narrow Band ImagingやBlue Lightなどの特殊なイメージングモードも、悪性組織と良性組織の識別をさらに向上させます。これにより手術時間の短縮も報告されています。フル4Kシステムは20万米ドルを超える高額な初期費用が課題ですが、リース制度や成果データが導入を後押ししており、部品価格の低下に伴い、地域病院でも既存のHDシステムのアップグレードが進むと予測されます。

2. 世界的な内視鏡検査の普及拡大: 消化器および肺内視鏡検査の世界的な実施件数は、スクリーニングプログラムや日帰り手術への嗜好の高まりとともに増加しています。AI対応カメラヘッドが腺腫検出率を二桁向上させることで、保険償還が拡大し、欧米での機器更新を促進しています。使い捨てスコープは、再処理の手間を省き、COVID-19パンデミック後に重要性が増した交差感染のリスクを排除します。

3. 高齢化社会と慢性疾患の増加: 世界的に高齢化が進むにつれて、がん、炎症性腸疾患、呼吸器疾患などの慢性疾患の罹患率が増加しています。これらの疾患の早期発見と治療には、内視鏡検査が不可欠であり、診断および治療用内視鏡システムの需要を押し上げています。特に、定期的なスクリーニング検査の推奨が、内視鏡市場の成長をさらに加速させています。

本レポートは、医療用カメラ市場の包括的な分析を提供しています。医療用カメラは、外科医や臨床スタッフが顕微鏡検査や様々な外科手術中にカラー画像を撮影するために使用する不可欠なデバイスと定義されています。本調査は、市場の仮定、定義、および範囲を明確にし、厳格な調査方法に基づいて実施されています。

市場規模は、2025年には36.5億米ドルに達すると推定されており、2030年までには51.8億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主要な要因は多岐にわたります。特に、低侵襲手術における4K/8K超高精細(Ultra-HD)可視化への需要が急速に高まっています。4K/8Kシステムは、より鮮明な画像を提供し、病変検出率の向上、手術時間の短縮に貢献するため、年平均成長率(CAGR)8.68%という高い成長率で市場を牽引しています。また、世界中で内視鏡検査の採用が拡大していること、および外科的介入を必要とする慢性疾患の有病率が増加していることも、市場拡大の重要な推進力となっています。

技術革新も市場を大きく動かしています。AI(人工知能)を搭載したリアルタイム組織特性評価の統合は、診断精度を飛躍的に向上させ、外科的転帰の標準化に貢献しています。さらに、ワイヤレスカメラ、カプセルカメラ、ナノカメラといった革新的な製品への需要が急増しており、ハイブリッド手術室や統合イメージングワークフローへの移行も市場の成長を後押ししています。

一方で、市場の成長を抑制するいくつかの課題も存在します。医療用カメラシステムの高額な初期費用と維持費は、導入の障壁となる可能性があります。また、FDAやCEマークといった規制当局による承認プロセスの厳格なタイムラインも、新製品の市場投入を遅らせる要因となり得ます。ネットワーク接続型イメージングデバイスにおけるサイバーセキュリティリスクの懸念、およびセンサーグレード半導体のサプライチェーンの脆弱性も、今後数年間の市場成長率を抑制する可能性のある重要な課題として挙げられています。

市場は、製品タイプ、解像度、センサー技術、エンドユーザー、および地域別に詳細にセグメント化されています。製品タイプ別では、内視鏡カメラが世界の収益の35.16%を占め、現在最も大きな市場シェアを保持しています。その他、歯科用カメラ、皮膚科用カメラ、眼科用カメラ、外科用顕微鏡カメラ、カプセル・使い捨て内視鏡カメラなどが主要な製品カテゴリとして分析されています。解像度別では、標準画質(SD)、高画質(HD)、そして前述の超高画質(4K/8K)カメラが対象です。センサー技術では、CCD、CMOS、sCMOSが主要な技術として挙げられています。

エンドユーザー別では、病院が最大のセグメントであり、専門クリニック、外来手術センター、画像診断センターなども重要な役割を担っています。

地域別分析では、アジア太平洋地域が2030年までに年平均成長率10.19%で最も急速に成長すると予測されています。これは、同地域における医療インフラへの投資増加と、手術件数の増加に強く牽引されています。北米、ヨーロッパ、中東・アフリカ、南米も主要な市場地域として詳細に分析されており、米国、ドイツ、中国、日本、インド、ブラジルなど、主要17カ国の市場規模とトレンドが推定されています。

競争環境については、市場集中度と主要企業の市場シェア分析が行われています。Stryker Corporation、Olympus Corporation、Sony Corporation、Canon Inc.、Zeiss Group、Karl Storz SE & Co. KG、Fujifilm Holdings Corporationなど、多数のグローバル企業が主要プレイヤーとして挙げられており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳細にプロファイルされています。

本レポートはまた、市場の機会と将来の展望についても深く掘り下げており、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

(最終更新日:2025年7月29日)これにより、読者は市場の全体像を把握し、潜在的なリスクとリターンを評価しながら、持続可能な成長に向けた戦略的な意思決定を行うことが可能となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低侵襲手術における4K/8K超高精細可視化の需要増加

- 4.2.2 世界的な内視鏡検査の採用拡大

- 4.2.3 外科的介入を必要とする慢性疾患の有病率の増加

- 4.2.4 AIを活用したリアルタイム組織特性評価の統合

- 4.2.5 ワイヤレス、カプセル、ナノカメラの需要急増

- 4.2.6 ハイブリッド手術室と統合画像ワークフローへの移行

- 4.3 市場の阻害要因

- 4.3.1 カメラシステムの高い初期費用と維持費

- 4.3.2 厳格なFDA / CE承認期間

- 4.3.3 ネットワーク接続型画像診断装置におけるサイバーセキュリティリスク

- 4.3.4 センサーグレード半導体のサプライチェーンの脆弱性

- 4.4 テクノロジーの見通し

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(USD価値)

- 5.1 製品タイプ別

- 5.1.1 歯科用カメラ

- 5.1.2 皮膚科用カメラ

- 5.1.3 内視鏡カメラ

- 5.1.4 眼科用カメラ

- 5.1.5 手術用顕微鏡カメラ

- 5.1.6 カプセルおよび使い捨て内視鏡カメラ

- 5.1.7 その他のカメラ

- 5.2 解像度別

- 5.2.1 標準画質カメラ

- 5.2.2 高画質カメラ

- 5.2.3 超高画質 (4K/8K) カメラ

- 5.3 センサー技術別

- 5.3.1 CCD

- 5.3.2 CMOS

- 5.3.3 sCMOS

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 外来手術センター

- 5.4.4 診断画像センター

- 5.4.5 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 Stryker Corporation

- 6.3.2 Olympus Corporation

- 6.3.3 Sony Corporation

- 6.3.4 Canon Inc.

- 6.3.5 Zeiss Group

- 6.3.6 Karl Storz SE & Co. KG

- 6.3.7 Fujifilm Holdings Corporation

- 6.3.8 Smith & Nephew plc

- 6.3.9 Carestream Dental LLC

- 6.3.10 Topcon Corporation

- 6.3.11 ConMed Corporation

- 6.3.12 Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- 6.3.13 Danaher Corporation (Leica Microsystems)

- 6.3.14 Arthrex Inc.

- 6.3.15 Allied Vision Technologies GmbH

- 6.3.16 OmniVision Technologies, Inc.

- 6.3.17 Canfield Scientific, Inc.

- 6.3.18 Richard Wolf GmbH

- 6.3.19 Optomed Plc

- 6.3.20 Photonic Imaging Solutions

7. 市場機会 & 将来の見通し

*** 本調査レポートに関するお問い合わせ ***

医療用カメラは、医療現場において診断、治療、手術、記録、教育など多岐にわたる目的で使用される特殊なカメラシステムの総称です。一般的なカメラとは異なり、生体への安全性、高精度な画像取得能力、滅菌・消毒への対応、そして特定の医療用途に特化した設計が求められます。これにより、医師は患者の体内や体表の状態を詳細に観察し、正確な診断を下し、より安全で効果的な治療を行うことが可能となります。

医療用カメラには、その用途や観察部位に応じて様々な種類が存在します。代表的なものとしては、まず「内視鏡カメラ」が挙げられます。これは、細長いチューブの先端に小型カメラと照明を搭載し、消化器、気管支、腹腔、関節など体腔内に挿入して内部を直接観察・撮影するものです。診断だけでなく、ポリープ切除や止血などの低侵襲治療にも広く用いられています。次に、「手術用顕微鏡カメラ」は、脳神経外科、眼科、耳鼻咽喉科などの微細な手術において、術野を拡大して高精細に撮影し、術者や周囲のスタッフが共有できるようにするものです。これにより、精密な手技が可能となり、手術の安全性と確実性が向上します。また、「眼底カメラ」は、眼科領域で網膜、視神経乳頭、血管などを撮影し、糖尿病網膜症、緑内障、加齢黄斑変性などの眼疾患の診断や経過観察に不可欠です。さらに、「皮膚科用ダーモスコープカメラ」は、皮膚の病変、特にほくろや皮膚がんの鑑別診断に用いられ、肉眼では見えにくい皮膚の微細な構造を拡大して観察します。「歯科用口腔内カメラ」は、虫歯や歯周病、補綴物の状態などを患者自身にも分かりやすく提示するために使用され、治療への理解を深めるのに役立ちます。この他にも、病理診断のために顕微鏡に接続して組織標本を撮影する「病理診断用デジタルカメラ」や、体表面の温度分布を可視化する「医療用サーモグラフィカメラ」など、多種多様な医療用カメラがそれぞれの専門分野で活躍しています。

これらの医療用カメラは、主に以下のような用途で活用されています。第一に「診断」です。病変の早期発見、進行度の評価、疾患の鑑別などに不可欠な情報を提供します。第二に「治療・手術」です。特に内視鏡手術やロボット支援手術においては、カメラが術者の「目」となり、安全かつ精密な手技を可能にします。第三に「記録・教育」です。症例の記録、術中記録、学会発表、医学生や若手医師への教育資料として、高画質な画像や動画が活用されます。第四に「患者説明」です。患者が自身の病状や治療内容を視覚的に理解することで、納得感のある医療を提供できます。

医療用カメラの性能を支える関連技術も日々進化しています。高解像度化は最も顕著な進歩の一つであり、4Kや8Kといった超高精細なセンサーの採用により、より微細な構造まで鮮明に捉えることが可能になりました。また、画像処理技術の進化も重要で、ノイズ除去、コントラスト強調、色補正、さらには特殊な光(狭帯域光観察など)を用いた観察技術により、病変の視認性が向上しています。小型化・軽量化技術は、より細い内視鏡やカプセル内視鏡の開発を可能にし、患者への負担軽減に貢献しています。ワイヤレス技術の導入により、カプセル内視鏡のように体内で自律的に画像を撮影し、体外へ送信するシステムも実用化されています。さらに、ロボット技術との融合により、ロボット支援手術システムにおける高精度なカメラ制御や、3D画像による立体視が実現されています。取得された画像データは、PACS(医用画像管理システム)や電子カルテシステムと連携し、一元的に管理・共有されることで、医療の効率化と質の向上に寄与しています。

医療用カメラの市場背景としては、まず世界的な高齢化社会の進展が挙げられます。これにより、がんや生活習慣病などの疾患が増加し、早期発見・早期治療のニーズが高まっています。また、患者のQOL(生活の質)向上への意識の高まりから、身体への負担が少ない低侵襲治療が普及しており、内視鏡手術やカテーテル治療の増加が医療用カメラの需要を牽引しています。医療技術のデジタル化も市場拡大の要因であり、高精細な画像データのデジタル管理や、AIを活用した画像診断支援への期待が高まっています。感染症対策の重要性も増しており、滅菌・消毒が容易な素材や構造を持つ製品への需要が高まっています。主要なメーカーとしては、オリンパス、富士フイルム、HOYA(ペンタックス)、ソニー、カールツァイスなどが世界市場で競争を繰り広げています。

将来の医療用カメラは、さらなる技術革新と医療ニーズの変化に対応して進化していくと予想されます。最も注目されるのは「AIとの融合」です。AIが画像から病変を自動検出したり、診断を支援したり、手術中に最適なナビゲーションを提供したりすることで、医師の負担軽減と診断・治療の精度向上に大きく貢献すると期待されています。また、「超高精細化・多機能化」は引き続き進展し、8Kを超える解像度や、特殊光観察のさらなる進化、さらには治療機能(レーザー、RFなど)との一体化が進むでしょう。「小型化・ワイヤレス化」もさらに加速し、より細径の内視鏡や、体内埋め込み型のセンサー、診断能力が向上したカプセル内視鏡などが開発される可能性があります。「3D/VR/AR技術の活用」も進み、術野の立体視による手術精度の向上、手術シミュレーション、教育訓練への応用が期待されます。特にAR(拡張現実)技術は、術中に患者の生体情報や過去の画像情報を術野に重ねて表示することで、より安全で効率的な手術を支援する可能性を秘めています。さらに、画像情報だけでなく、血流、酸素飽和度、組織の硬さなどの「生体情報との統合」が進み、多角的な情報に基づいた診断・治療が可能になるでしょう。5Gなどの高速通信技術の普及により、「遠隔医療・手術支援」も進化し、地理的な制約を超えた医療提供が実現される見込みです。これらの進化は、個別化医療の実現にも貢献し、患者一人ひとりの状態に合わせた最適な診断と治療を提供する未来へと繋がっていくことでしょう。