世界のフェリチン検査市場:製品種類別、検体別、測定処置別、用途別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フェリチン検査市場の2025年の市場規模は9億7,700万米ドルで、2030年には13億1,000万米ドルに達すると予測され、年平均成長率は6.12%で推移すると予測されています。

堅調な拡大は、フェリチンが鉄の状態指標と炎症バイオマーカーの両方として臨床で広く使用されるようになったことに起因しており、臨床医は1回の検査で慢性腎臓病、代謝性肝障害、腫瘍の症例をモニターできるようになります。

妊産婦の健康や難民の再定住における政府のスクリーニング義務付け、結果を数分に短縮するポイント・オブ・ケア(POC)機器の登場、OECD諸国における償還の枠組み強化などが相まって、需要は着実に増加の一途をたどっています。CKDの有病率の上昇と相まって、心血管疾患や腫瘍学的環境におけるフェリチンの予後予測的役割が広く認識されるようになり、ルーチンの鉄パネルが年1回の検査から長期的モニタリングへと移行しつつあります。

技術サプライヤーは、ハイスループットの化学発光免疫測定(CLIA)システムとモバイルアプリ対応のラテラルフローリーダーの組み合わせで対応し、分散型導入に向けたポジショニングをとっています。

レポートの主なポイント

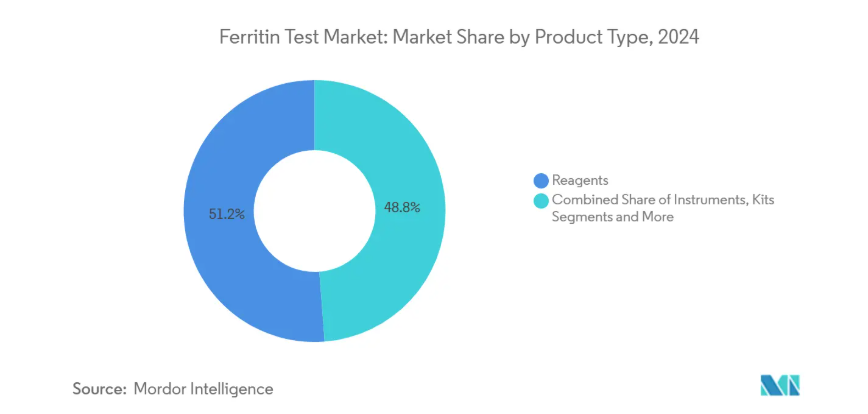

- 製品の種類別では、2024年の売上高シェアは試薬が51.22%でトップ、ポイントオブケア機器は2030年までCAGR 9.12%で拡大予測。

- 検体の種類別では、血清/血漿が2024年のフェリチン検査市場シェアの67.56%を占め、全血検査はCAGR 10.32%で進展。

- アプリケーション別では、貧血診断が2024年のフェリチン検査市場規模の64.55%を占め、慢性腎臓病アプリケーションはCAGR 9.47%で上昇。

- 地域別では、北米が2024年に31.23%の売上シェアを占め、アジア太平洋地域が2030年までに8.91%のCAGRを記録する見込みです。

鉄欠乏性貧血の有病率の上昇

鉄欠乏性貧血は世界中で12億人が罹患しており、発展途上地域の妊婦の有病率は28.6%に達しています[1]。CDCの2024年データ概要によると、米国の2歳以上人口の貧血有病率は9.3%で、黒人コミュニティでは22%に上ります。このような疫学的負担から、医療システムは、ヘモグロビンのカットオフ値を世界的に調和させるWHOの2024年ガイドライン[2]によって支持されている、リスクのあるグループに対するフェリチン検査のルーチン化を余儀なくされています。標準化されたカットオフ値と政策的な義務付けは、フェリチン検査市場の継続的な成長に直結します。

慢性腎臓病(CKD)関連貧血の負担増

CKDは約8億5,000万人が罹患しており、腎機能の悪化に伴って40~60%が貧血を発症します。ヘプシジンを介した鉄の隔離は管理を複雑にするため、フェリチンは絶対的欠乏と機能的欠乏の鑑別に不可欠です。カルボキシマルトース鉄塩やHIF安定化剤のような新しい治療法では、鉄過剰症を防ぐためにフェリチンの正確な追跡が必要です。2024年の研究では、フェリチンが346.05μg/Lを超えると血液透析患者の死亡率が高くなることが報告されており、予後予測としての重要性が高まっています。

政府資金による妊産婦検診プログラムの拡大

妊産婦の鉄欠乏症は世界中で妊娠の50%に影響するため、多くの政府が出生前のプロトコルにフェリチン検査を組み込んでいます。インドのAnemia Mukt Bharat戦略では、農村部の診療所にデジタル分析装置を装備し、予測可能な検査量を作り出しています。中国の二人っ子政策後の出産前改革は、ルーチンのフェリチンス クリーニングをより幅広い産科集団に拡大しています。サウジアラビアのトリメスターベースのガイドラインは、コンプライアンスが5%未満にとどまっていることから需要のギャップを浮き彫りにしており、大きな潜在機会を示唆しています。USAIDのツールキットは、フェリチンを貧血介入のアンカーとして位置づけ、アフリカとアジア全域のドナー資金によるプロジェクトに影響を与えています。

低資源環境におけるPOCTフェリチン装置の採用

POCフェリチン検査は、中央検査室が乏しい地域での診断ギャップを埋めるものです。インドではデジタルヘモグロビン測定器が導入され、その有効性が実証されていますが、供給不足のため需要が満たされていません。スマートフォン対応のリーダーにより、微量のキャピラリーサンプルから15分で結果が得られるようになり、来院時間が短縮され、アドヒアランスが向上。FDAは2023年にアネモチェック・ホームを認可し、2025年に米国で小売販売を開始。唾液ベースのマイクロ流体アッセイに関する現在進行中の研究は、小児科や注射針を嫌うグループを対象としており、より広範な分散型取り込みに向けた土台作りを行っています。

代替トランスフェリン飽和度検査の利用可能性

最近の心臓病学の研究によると、トランスフェリン飽和度(TSAT)はフェリチンよりも心不全の死亡リスクと密接に相関しています。現在、ガイドラインでは、特にフェリチンが誤って上昇する可能性のある炎症状態では、鉄欠乏症のカットオフ値としてTSATを20%未満にすることを提唱しています。米国心臓協会の2024年声明は、低鉄欠乏症に基づく定義を推奨しており、フェリチンから検査量を振り向ける可能性があります。とはいえ、フェリチンは鉄補給のモニタリングや全身性炎症がない状態では不可欠であり、この抑制の長期的な力を和らげています。

自動免疫測定分析装置の高コスト

完全に自動化されたCLIAシステムは10万~50万ドルもするため、小規模検査室や資源に乏しい市場の施設は敬遠されます。継続的な試薬費とサービス契約は、総所有コストに拍車をかけます。リースやペイ・パー・テスト・モデルは資本の障壁を軽減するのに役立ちますが、償還が不透明なところでは、導入はまだ控えめです。一方、低価格のラテラルフローリーダは勢いを増していますが、分析精度が低いため、正確なフェリチン値が投与量の調整を左右する腫瘍学や腎臓学での採用が制限される可能性があります。

セグメント分析

製品種類別: POCTデバイスが加速する一方、試薬が優勢

試薬部門は2024年の売上高の51.22%を占め、中核検査室の自動分析装置による恒常的な消費を通じてフェリチン検査市場を支えています。基準病院における最近の調達サイクルは、景気減速に対する感度が限定的であることを示しており、試薬需要の粘り強さを裏付けています。Roche cobas 8000のような高スループットCLIAプラットフォームは、1時間当たり400件以上の検査を処理できるため、試薬消費とルーチン化学パネルが密接に結びついています。これと並行して、ポイントオブケア機器は、プライマリケアチェーン、救急部門、迅速なターンアラウンドを求める人道的クリニックに後押しされ、年平均成長率9.12%で拡大する見込みです。BDの指先用採血管とBabson Diagnosticsのマイクロサンプル処理ハードウェアの組み合わせは、キャピラリーベースのワークフローへの軸足を示しています。スマートフォンアプリに接続されたPreventis SmarTest Ferritin Homeキットは、自宅での検査がフェリチン検査市場をいかに拡大するかを示しています。

分析装置を供給する電子産業は、結果を電子カルテに自動的にアップロードするミドルウェアを統合し、診療報酬のコーディングを簡素化しています。この機能は、北米やヨーロッパでは「あれば便利」なものから調達要件に成長しました。メーカー各社は分析装置の設置を試薬のレンタル契約と結びつけ、装置の耐用年数にわたって予測可能な売上を確保しています。POCの面では、バイオメリューが2025年にスピンチップ・ダイアグノスティックスを買収したことは、大手体外診断薬メーカーが技術革新を自社で構築するのではなく、買収することを示唆しています。SpinChipの遠心マイクロ流体プラットフォームは、全血から10分以内にフェリチンを定量的に測定し、ラボベースのCLIA検査とベッドサイド検査の間の歴史的な精度ギャップを縮小します。精度が収束するにつれて、価格の透明性と使いやすさが、POC機器が既存の試薬主導の収益モデルを侵食するペースを決定するでしょう。

検体の種類別: 全血の革新が挑む血清の優位性

血清および血漿検体は、2024年の世界売上高の67.56%を占めますが、これは長年確立された静脈穿刺ワークフローと実証済みの分析堅牢性を反映しています。大病院が血清を好むのは、毎日何千もの検体を処理するための高速遠心分離機と自動追跡システムがすでに存在しているからです。しかし、全血検査は、患者の不快感を軽減し、遠心分離を不要にする指先採取キットに後押しされ、年平均成長率10.32%で牽引力を増しています。BDが実施した検証試験では、キャピラリ採血と静脈採血が臨床的に許容される範囲内で定量的に一致することが実証されており、臨床医の信頼を強化しています。全血はまた、コールドチェーンのロジスティクスが依然としてハードルとなっている人道的任務にも合致しており、シングルステップアッセイを魅力的なものにしています。

全血プラットフォームにおけるフェリチン検査市場規模は、遠心マイクロ流体カートリッジが小児貧血スクリーニングに十分な15 ng/mL以下の検出下限を達成するにつれて拡大すると予測されます。尿と唾液はまだ研究初期段階にあります。尿中フェリチンが乳幼児の体内鉄貯蔵量を追跡することを示すパイロットデータが得られていますが、実用化までにはアッセイ感度を向上させる必要があります。米国の複数の大学で開発中の唾液ベースのラテラルフローカセットは、検出閾値10 ng/mLを目指していますが、マトリックス効果と標準化に課題があります。長期的には、非侵襲的なマトリックスによって新たな患者コホートが生まれる可能性がありますが、2030年までは血清と全血が主流であり続けるでしょう。

処置別: CLIAのリーダーシップはラテラルフローの崩壊に直面

化学発光免疫測定法は、高い分析感度と連結自動化ラインへのシームレスな統合により、2024年の売上高の37.84%を維持。シーメンスのAtellica Solution DL IM1600は、1時間当たり440件のフェリチンテストを実行でき、同時に試薬のインデックス付けを自動的に行うため、手動での作業を削減できます。CLIAはまた、1回の希釈から貧血と鉄過剰症の両方の評価を可能にする、幅広い報告可能範囲を提供します。しかし、この確固たる地位は、年平均成長率8.65%で拡大すると予測されるラテラルフロー検査によって脅かされつつあります。最新のリーダーでは、CMOSカメラとクラウドアルゴリズムを組み合わせて信号強度を定量化することで、プライマリケアの意思決定に許容される8%以下の変動係数を実現しています。

ラテラルフローのフェリチン検査市場規模は現在もわずかですが、Preventisのスマートフォン支援定量法などの技術的ブレークスルーにより、臨床医の信頼性が向上しています。ELISAは、バッチ検査を必要とする研究ラボで安定したニッチを占めています。マルチプレックス・ビーズ・ベースのアッセイは、現在、フェリチンをフェムトモル以下の濃度で検出し、腫瘍学の予後予測に将来性をもたらしています。BIO-FLASHランダムアクセス化学発光分析装置は、試薬の無駄を最大30%削減し、中規模病院の運営コストを改善します。長期的には、CLIAの精度とラテラルフローの利便性が収束し、ソフトウェア統合とサンプルハンドリングの容易さが調達の決定を左右することになるでしょう。

アプリケーション別 貧血の焦点は慢性疾患管理に拡大

貧血診断は2024年の売上高の64.55%を占め、鉄欠乏症検査におけるフェリチンの歴史的役割を強調。しかし、慢性腎臓病アプリケーションは、腎臓専門医が鉄剤と赤血球造血刺激因子製剤の静脈内投与にフェリチンの閾値を採用するため、CAGR 9.47%と最も急速に拡大すると予測されています。フェリチンが346.05μg/Lを超えると透析患者の死亡率が高くなるというデータにより、診療医はフェリチンの目標値を治療の質に関する指標に組み込むようになっています。ヨーロッパと北米のヘモクロマトーシス・プログラムは、遺伝的素因のある集団をモニターするために、トランスフェリン飽和度と並んでフェリチンをオーダーし続けています。

従来型の領域を超えて、腫瘍学の臨床試験では、フェリチンを陰性予後マーカーとして追跡することが増えています。乳がんの研究では、フェリチンとCA153の併用はCA153単独と比較して転移予測を改善することが分かっており、複数の分析パネルに含めることを示唆しています。代謝機能障害を伴う脂肪性肝疾患では、215.5μg/Lを超えるフェリチンはALT単独よりも正確に疾患進行リスクを層別化します。このように、フェリチン検査市場は、個別化医薬品をサポートするマルチバイオマーカー・アルゴリズムへと拡大し、検査頻度と検査量の成長を強化しています。

エンドユーザー別:病院優位は分散型検査へシフト

2024年の売上高の52.34%は病院が占め、これは集中型ラボが複数の分野で使用される高スループットのCLIAシステムを運営しているためです。検査室が開発した検査に対する監視を強化するFDAの新規制は、コンプライアンス・インフラを持つ大病院システムを優遇し、間接的に三次センターでの検査量を集約しています。とはいえ、即時診断に報酬を与えるバリュー・ベース・ケア契約に支えられ、診療所と専用POCサイトはCAGR 9.79%で最速の成長を遂げようとしています。小売薬局チェーンでは、通院型ウェルネス・メニューにフェリチン・パネルを追加するケースが増えており、ケア提供の移行を物語っています。

診断メガラボは依然として難解な検査を誘致していますが、ルーチンフェリチンの利益率は薄く、病院ネットワークに現場での瀉血を委託するよう促しています。研究機関のシェアは小さいですが、特に非侵襲的マトリックスと超高感度検出において、検査法の革新を推進しています。全体として、フェリチン検査市場は、病院の中核ラボが大量の安定した需要に対応する一方で、分散型POCノードが利便性主導の単発検査に対応するという、デュアルチャネルモデルを目撃しています。

地域分析

北米は2024年の売上高の31.23%を占め、高い認知度、包括的な保険適用、急性期病院内の堅牢な分析装置群に支えられています。妊娠中のフェリチン・スクリーニングを正式化した米国予防医療タスクフォースの2024年更新は、ベースライン需要を強化しました。カナダの各州のガイドラインは米国の姿勢を反映し、CDCによる移民のスクリーニング・プログラムはニッチな量を追加しています。クエスト・ダイアグノスティックス(Quest Diagnostics)のような大規模な商業検査施設は、州をまたいだ物流から利益を得ており、この地域のリーダーシップを強化しています。

アジア太平洋地域のCAGRは8.91%と世界最高を記録すると予測され、これは各国政府による大規模な貧血対策プログラムの制度化に伴うものです。インドのAnemia Mukt Bharatイニシアチブは、地区病院のデジタル試薬分析装置に資金を提供し、フェリチン検査市場に予測可能なパイプラインを形成しています。中国では、二人っ子政策の下での妊産婦ケアの拡大がフェリチン・スクリーニングを拡大し、日本の腎臓学会はCKDの新しいモニタリング・ガイドラインを発表しています。インドネシアとベトナムでは、官民パートナーシップがポイントオブケア機器の臨床試験を加速させ、モバイル検査サービスの肥沃な土壌を示唆しています。

ヨーロッパは、国民皆保険制度と性能要件を調和させる体外診断薬規制の展開により、着実な普及を維持。ヨーロッパにおけるフェリチン検査市場規模は依然として病院ラボに集中していますが、英国のNHSコミュニティハブにおける分散型試験検査は緩やかなシフトを示しています。中東とアフリカは、インフラに制約された低水準からの拡大が予測されます。湾岸協力理事会の病院はJCI認定に合わせるために自動免疫測定ラインに投資していますが、サハラ以南のクリニックはドナー資金によるラテラルフローストリップに依存しています。南米アメリカは緩やかな成長を示しており、ブラジルはフェリチンを国の出生前プロトコルに組み入れ、アルゼンチンはプライマリ・ケアの前哨基地でPOC分析装置を試験的に導入しています。

競争状況

フェリチン検査市場は適度に統合されています。Roche Diagnostics、Siemens Healthineers、Thermo Fisher Scientificの3社は、幅広い試薬ポートフォリオとグローバルなサービス体制を武器に、ハイスループットCLIAの分野をリードしています。ロシュのコバス・ラインは、感染症マーカーとともにフェリチンを統合しており、検査室が複数のパネルにわたってプラットフォーム・コストを償却することを可能にしています。シーメンスは、試薬のレンタル契約に分析装置の設置と長期的な消耗品契約をバンドルし、シェアを確保しています。サーモ・フィッシャーは小規模検査室をサポートするため、インディコ分析装置のオープンチャンネル構成を重視しています。

バイオメリューは1億3800万ユーロでスピンチップ・ダイアグノスティックスを買収し、POCの戦略的重要性を強調。この買収により、ビオメリューはフェリチンを10分未満で処理できる遠心マイクロ流体技術を獲得し、ベッドサイドでの精度の新たな基準を打ち立てました。ダナハーは、2025年に2つの診断イノベーションセンターを設立し、コンパニオン診断に注力しており、フェリチンが標的治療に合わせた複数の分析キットに組み込まれる可能性を示唆しています。FDAによる検査室開発検査の規制強化はコンプライアンス・コストを引き上げ、規制当局のリソースと自動化された品質システムを持つ多国籍企業に有利。

中小のイノベーターは非侵襲的なマトリックスとスマートフォンとの接続性で差別化を図っています。SanguinaのAnemoCheck Homeは、アプリベースのアルゴリズムによって解釈される比色化学を活用しており、消費者化の傾向を反映しています。プリベンティスはフェリチンの経時変化をクラウドストレージに統合し、慢性疾患の自己管理に対応。既存企業が同様のデジタル・オーバーレイを試験的に導入する一方で、破壊的企業が耐久性のあるシェアを獲得できるかどうかは、その実行速度が左右するかもしれません。全体的には、自動化規模の優位性が機敏なPOC参入企業に対抗する綱引きを反映しています。

最近の産業動向

- 2025年5月 ロシュが肝線維化評価用のElecsys PRO-C3テストを発表。コバスアナライザーで18分で結果が得られ、代謝性肝疾患管理におけるフェリチンの使用を補完。

- 2025年4月 QIAGENは、フェリチン検査をサポートする分析前ワークフローを合理化する3つのサンプル前処理装置(QIA-symphony Connect、QIA-sprint Connect、QIA-mini)を2026年までに発売予定と発表。

- 2025年1月:バイオメリューは、1億3,800万ユーロを投じてスピンチップ・ダイアグノスティックス(SpinChip Diagnostics)の買収を完了。

フェリチン検査産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 鉄欠乏性貧血の有病率の上昇

4.2.2 慢性腎臓病(CKD)関連貧血の負担増

4.2.3 政府資金による妊産婦健診プログラムの拡大

4.2.4 低資源環境におけるPOCTフェリチン装置の採用

4.2.5 炎症性バイオマーカーとしてのフェリチンを用いた臨床試験の急増

4.2.6 OECD諸国における貧血検査に対する償還の拡大

4.3 市場の阻害要因

4.3.1 トランスフェリン飽和度検査の代替法の利用可能性

4.3.2 自動免疫測定分析装置の高コスト

4.3.3 サハラ以南のアフリカにおける限られた診断インフラ

4.3.4 民族間の基準範囲のばらつき

4.4 金額別/サプライチェーン分析

4.5 規制の状況

4.6 技術の展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 装置

5.1.2 試薬

5.1.3 キット

5.1.4 ポイントオブケア機器

5.1.5 自動分析装置

5.2 検体種類別

5.2.1 血清/血漿

5.2.2 全血

5.2.3 その他の検体

5.3 測定処置別

5.3.1 ELISA法

5.3.2 化学発光免疫測定法(CLIA)

5.3.3 免疫比濁法

5.3.4 ラテラルフローアッセイ

5.3.5 その他

5.4 用途別

5.4.1 貧血

5.4.2 血色素症

5.4.3 鉛中毒

5.4.4 慢性腎臓病

5.4.5 その他の用途

5.5 エンドユーザー別

5.5.1 病院

5.5.2 診断研究所

5.5.3 クリニック/POCTセンター

5.5.4 研究機関

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東・アフリカ地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 Thermo Fisher Scientific

6.3.2 Roche Diagnostics

6.3.3 Siemens Healthineers

6.3.4 Abbott Laboratories

6.3.5 HORIBA

6.3.6 bioMérieux

6.3.7 Randox Laboratories

6.3.8 DiaSys Diagnostic Systems

6.3.9 QuidelOrtho

6.3.10 Danaher

6.3.11 Sysmex Corporation

6.3.12 Abnova Corporation

6.3.13 Aviva Systems Biology

6.3.14 Eurolyser Diagnostica

6.3.15 Monobind Inc.

6.3.16 Sekisui Diagnostics

6.3.17 Omega Diagnostics

6.3.18 Shenzhen Mindray Bio-Medical Electronics

6.3.19 Bio-Rad Laboratories

6.3.20 Euroimmun

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***