世界のブレイン・コンピューター・インターフェイス市場:コンポーネント別、インタフェース別、用途別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

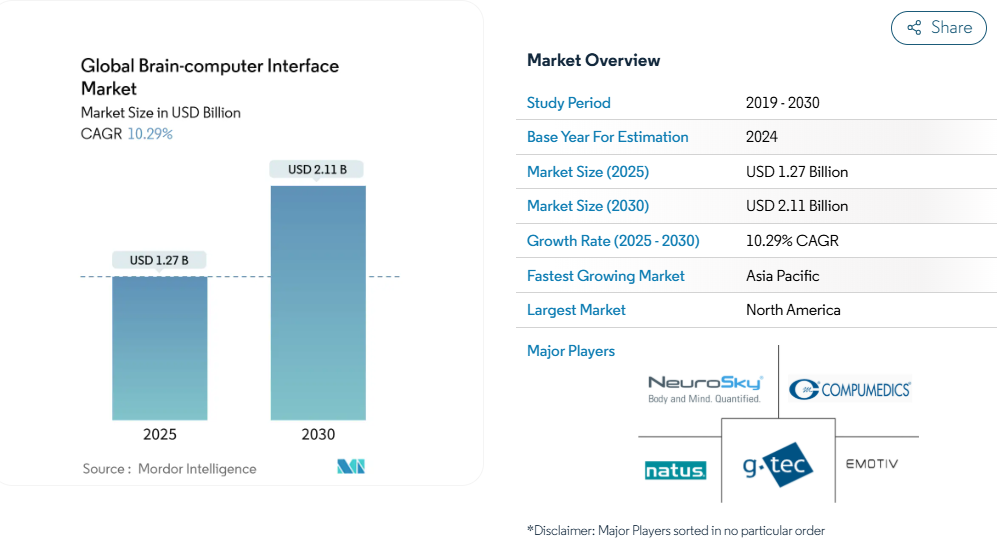

ブレインコンピュータインターフェイスの世界市場規模は、2025年に12億7000万米ドルと推定され、予測期間(2025年~2030年)の年平均成長率は10.29%で、2030年には21億1000万米ドルに達する見込みです。

市場分析

資本流入、成熟しつつあるハードウェアプラットフォーム、ニューラルデコーディングと高度な人工知能の組み合わせが、この拡大を支える主な要因です。ベンチャー企業による資金調達は商業化のスケジュールを短縮し続け、病院は埋め込み型ソリューションの早期採用を加速し、消費者向けヘッドセットはブレインコンピュータ・インターフェイス市場の範囲をゲーミング、福祉、人間と機械の共生にまで拡大します。

ハイブリッド信号アーキテクチャとソフトウェア定義機能が製品の差別化をさらに後押しし、政府資金による臨床試験が安全性と倫理の基準を押し進めます[1]。需要面では、神経変性疾患の有病率の上昇と、支援通信ツールに対する期待の高まりが、臨床ユーザーを収益創出の中核に据えています。

レポートの要点

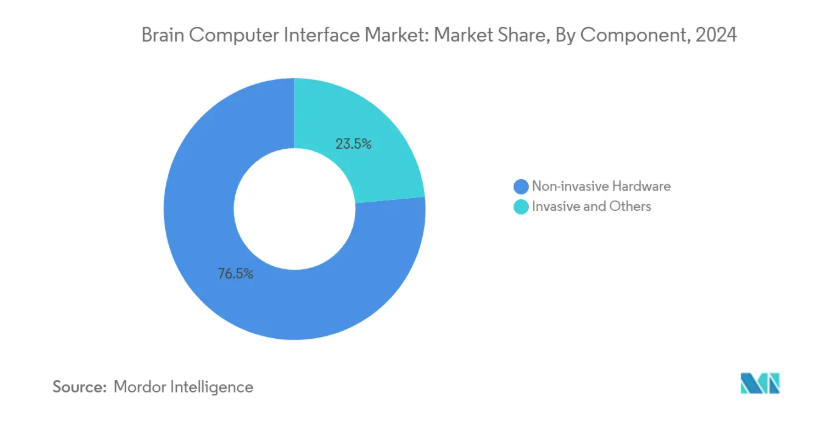

- コンポーネント別では、2024年に非侵襲的ハードウェアがブレインコンピュータ・インターフェイス市場シェアの76.50%を占め、2030年までのCAGRはソフトウェアとアルゴリズムが最速の12.10%。

- インターフェイスの種類別では、モーター/出力BCIが2024年の売上シェア50.90%でトップ、ハイブリッドシステムは2030年まで13.56%のCAGRで前進。

- アプリケーション別では、神経補綴が2024年にブレイン・コンピュータ・インターフェイス市場規模の49.56%を占め、通信・制御アプリケーションはCAGR 12.96%で上昇。

- エンドユーザー別では、病院と診療所が2024年のブレインコンピュータ・インターフェイス市場で45.50%のシェアを獲得。

- 地域別では、北米が2024年の売上高の48.54%を占め、アジア太平洋地域は2030年まで12.56%のCAGRを記録すると予測されています。

通信支援技術に対する需要の急増

米国国立衛生研究所(National Institutes of Health)が支援する研究により、半身不随の患者が99%の単語レベルの精度で明瞭な会話を取り戻しました[2]。その後、シンクロンはステントロード・インプラントをジェネレーティブAIモデルとペアリングし、追加ユーザーのハンズフリーテキスト入力を可能にしました。病院は、介護サイクルの短縮と患者の自律性スコアの向上を報告し、ALSだけでなく、外傷性脊髄損傷や脳幹卒中(ユーザーデータ)へと臨床的対処可能プールを拡大しています。米国では、民間保険会社が音声デコードインプラントの初期償還事例を検討し始めており、耐久性のあるQOL向上に対する支払側の認識が高まっていることを示しています。欧州の教育病院では現在、集学的な神経リハビリテーション・プログラムに言語モデル拡張BCIを組み込んでおり、地域全体で中期的な採用が強化されています。

EEGベースのウェアラブルヘッドセットの急速な普及

ゲーミングスタジオ、eスポーツ主催者、消費者向けウェルネスブランドが、ドライ電極ヘッドセットをインタラクティブタイトル、フィットネスプログラム、瞑想プラットフォームに統合。ストリーマーは、神経入力による完全なゲームプレイ制御を実証し、競技リーグは、集中力と感情状態のデータをコーチング用に試用します。これらの導入により、低遅延信号抽出のアルゴリズムが研ぎ澄まされ、小型化が加速し、医療関係者以外の聴衆に脳とコンピュータの相互作用の日常的な利点を教育することができます。出荷台数が増えれば、規模の経済によって単価が下がり始め、ベンダーはサブスクリプション・ベースの分析をバンドルして、ユーザー1人当たりの収益を増やすことができます。

ニューロテックの中心地における高額のVC資金調達

1億米ドルを超える単発の投資により、クリーンルームでの電極製造、動物実験、初期のヒト臨床試験の迅速なスケールアップが可能に。シリコンバレー、ローザンヌ、ウィーンに集積する資本が、新興企業、大学、委託製造業者間でベストプラクティスを移転する密な知識ネットワークを促進。暗号通貨プラットフォームやクラウドサービス・プロバイダーによるポートフォリオの多様化は、ニューラル・インターフェースの収益化に対する産業横断的な信頼を示すものです。投資家は規制当局への申請を早めるよう求め、企業は社内の品質保証能力を高め、プロトタイプから重要な臨床試験までの反復サイクルを短縮するよう促されます。

政府による研究開発活動の活発化

英国の国民保健サービス(National Health Service)は、超音波ベースの気分向上BCIを評価する650万英ポンドの研究を含む、精密神経技術試験に6900万英ポンドを割り当てました。中国産業情報技術省はブレイン・マシン・インターフェースを戦略的優先事項として挙げ、国家標準設定委員会を設置。一方、米国政府説明責任局は、データの所有権と償還経路を明確にするための政策的枠組みを推奨しています。

手術リスクと規制のハードル

植え込み型システムは優れた信号忠実度を提供しますが、頭蓋や血管の処置を必要とするため、実施できるセンターは限られます。電極の移動、感染、デバイスの回収に関する報告は、臨床医や保険者の間に警戒心を生み出しています。規制機関は長時間の安全性監視を要求し、市場投入までの時間を延ばし、試験予算を膨らませます。このような障害により、早期導入は資金力のある学術病院や裕福な自己負担患者に限定され、幅広い普及が遅れています。ベンダーは、ステントのような送達ツールを改良し、可逆性インプラントを開発することで対応していますが、それでも数年にわたる承認経路をナビゲートしなければなりません。

神経データ収集に対するデータ・プライバシーの懸念

立法府は神経データを機密データとして分類しており、企業は明示的な同意、ローカル保存オプション、きめ細かなユーザー制御を維持することを余儀なくされています。米国には連邦政府の基準がなく、ヨーロッパでは地域ごとに規則が異なるため、クラウドサービスの統合が複雑化。消費者団体は、思考パターン分析によって意図、政治的見解、または精神的健康状態が明らかになる可能性があり、ウェルネス・ヘッドセットやゲーミング・ヘッドセットの大衆市場への普及を妨げると警告しています。各社は現在、信頼性を高めるためにデバイス上の暗号化、エッジ処理、データ匿名化機能を組み込んでいますが、コンプライアンス上のオーバーヘッドにより開発コストは増加します。

セグメント分析

コンポーネント別: 非侵襲型ハードウェアがリーダーシップを維持する一方、ソフトウェアが加速

非侵襲型ヘッドセットと電極アレイが2024年の売上高の76.50%を占め、ブレイン・コンピュータ・インターフェイス市場における多くの開発者のエントリーポイントとしての役割を強調。ドライ電極と低エネルギーBluetoothを搭載した製品の発売により、セットアップ時間が短縮され、快適性が向上し、仮想現実ゲーミングや遠隔ニューロフィードバックなどの日常的な使用シナリオが可能になりました。病院は手術リスクの回避を評価し、消費者ブランドは規制のハードルの低さを活用して、棚への配置を迅速化。価格低下とS/N比の改善が、競争激化にもかかわらず2桁成長を支え続けています。

ソフトウェアとアルゴリズム層は年平均成長率12.10%で拡大しており、このペースはハードウェアを上回っています。トランスフォーマーベースのデコーダー、転送学習、および自己較正フレームワークは、情報転送率を3桁パーセント向上させます。これらの進歩により、2030年までに19億米ドルから51億米ドルに増加すると予測されるSaaSサブセグメントが出現します。サービスプロバイダーは、クラウドダッシュボード、電気保守契約、コンプライアンス監査などを、社内に専門家を持たない臨床バイヤーに提供しています。このような活動を組み合わせることで、ベンダーが純粋なハードウェアマージンの圧縮から逃れることができるバランスの取れた収益ミックスを維持することができます。

インターフェース種類別: モーター/出力が優勢、ハイブリッドシステムが急増

2024年の支出額の50.90%をモーター/出力プラットフォームが占め、これは麻痺患者のカーソル操作、車椅子ナビゲーション、義肢操作の回復に関する臨床的優先順位を反映しています。秒以下の応答速度を実現する非侵襲的な深層学習デコーダの実証実験に成功したことで、集中治療室の枠を超えた応用が可能になりました。消費者向け開発者は、これらのブレークスルーを拡張現実ヘッドセットやスマートホームデバイスのジェスチャーレス入力に適応させ、この分野の成熟を強化しています。

EEG、筋電図、機能的近赤外分光法、集束超音波を組み合わせたハイブリッド・アーキテクチャは、年平均成長率13.56%で推移しています。複数の神経信号と末梢信号を融合させることで信頼性を高め、単一モダリティ・システムの障害となるアーチファクトを補正します。脳卒中リハビリの実験装置では、脳と筋肉のハイブリッド・トレーニングを2週間行った後、患者の83%が測定可能な手の機能を取り戻しました。部品コストが下がるにつれ、ハイブリッド回路は実験室からモジュール式の消費者向け付属品へと移行していくでしょう。

用途別: 通信が加速する一方で、神経補装具が収益を牽引

神経補綴と運動機能回復ソリューションが2024年の売上高の49.56%を占め、ブレイン・コンピュータ・インターフェイス市場の中心的地位を固めました。皮質への直接刺激により、形状、圧力、感触に関する触覚フィードバックが得られるようになり、ロボットの手足をより直感的に使用できるようになりました。規制機関は、このような人生を変える治療法を優先し、重要な臨床試験を効率化する画期的デバイスの指定を許可しています。軍事医療助成金や保険試験により、神経補綴の適応症に対する償還の見通しはさらに強固なものとなっています。

通信および制御システムは、言語モデルの統合によりキー入力が半分以下になり、転送速度が倍増するため、年平均成長率12.96%で最も急成長しています。パーソナライズされたキャリブレーションを回避するユニバーサルBCIは、トレーニング時間を短縮し、リハビリセンターや在宅介護環境でのスケーラブルな展開を約束します。思考に基づくテキスト入力の初期の成功事例が一般への認知を促進し、ソーシャル・メディアの報道が技術に精通した患者への普及を加速。認知状態モニタリングとデジタル・ウェルネスへの二次応用が市場の視野を拡大。

エンドユーザー別:病院が優勢、研究機関が加速

病院および診療所は、複雑なインプラント手術、長期リハビリテーション、集学的ケアチームにおける役割により、2024年の売上高の45.50%を占めています。一流の学術センターは、音声回復、感覚フィードバック、神経調節の並行プログラムを実施しており、機器メーカーは単一の契約枠組みのもとで多様な患者コホートにアクセスすることができます。Implantable Brain-Computer Interface Community(植込み型ブレインコンピューター・インターフェイス共同体)のような共同体は、プロトコルの基準を調整し、治験依頼者の管理上の負担を軽減します。

エンジニアリング、心理学、コンピュータサイエンスの学部が、ベンチャーキャピタルの参画を得ながら学際的なラボを設立するため、研究機関や学術機関は2030年まで年平均成長率12.45%で拡大。ハイブリッド・リアリティ、アダプティブ・ラーニング、精密なメンタルヘルスの介入をターゲットとした助成金は、商業規模よりもかなり前にプロトタイプの生産を刺激します。これらのキャンパスは、ベンチャー企業や大手デバイス企業の人材パイプラインとしての役割も担っており、将来の製品世代に向けたイノベーションの安定した流れを確保しています。

地域分析

北米は2024年の売上高の48.54%を占め、ブレイン・コンピュータ・インターフェイス市場の中心であり続けています。米国国立衛生研究所の資金、豊富なベンチャープール、専門の手術チームが、音声解読、双方向感覚、うつ病の神経調節に及ぶ継続的な試験パイプラインを支えています。この地域は、診療報酬試験を臨床ワークフローに統合し、支払者の受け入れを加速する早期導入医療システムの恩恵を受けています。個人情報保護に関する法律は急速に進化しており、安全なデータアーキテクチャに早期に投資する企業にとって、コンプライアンス上のオーバーヘッドと競争上の優位性の両方が生まれます。

アジア太平洋地域のCAGRは最速の12.56%。中国政府がブレイン・マシン・インターフェイスを戦略産業として指定したことが後押し。国からの補助金は産業と学術のコンソーシアムを奨励し、新たな標準化団体は信号取得プロトコルと倫理ガイドラインに取り組んでいます。中国の新興企業はすでに北京語の音声解読で71%の精度を実証しており、この地域の勢いを強調しています。日本では、高齢化が神経変性疾患管理の構造的な需要ドライバーとなり、韓国の電子メジャーがセンサーの小型化の専門知識を提供します。

ヨーロッパは、公的医療システムが気分向上試験や脳卒中回復プログラムに資金を提供しており、大きなシェアを占めています。国民保健サービス(National Health Service)による650万英ポンドの超音波ベースのBCI試験は、メンタルヘルス状態に対する非医薬品的アプローチに対する政策レベルのコミットメントを強化するものです。間もなく施行されるEUのAI法では、多くのAI対応医療機器が高リスクに分類されるため、ベンダーは厳格なサイバーセキュリティと性能検証手順の採用を余儀なくされます。中東、アフリカ、南米では、規模は小さいものの市場が成長しており、モバイル接続や国境を越えたトレーニング・パートナーシップを活用して、遠隔リハビリテーションや遠隔神経モニタリングに投資しています。

競争環境

競争状況

ブレイン・コンピュータ・インターフェイス市場は、既存の医療技術メーカー、ベンチャー企業、技術コングロマリットによるダイナミックな相互作用により、適度に断片化されています。侵襲的デバイスの大手企業は、発話、タイピング、四肢の動きの回復を示す臨床試験の成果を示すことで、複数年の病院との契約を獲得しています。非侵襲型の消費者向けベンダーは、クラウド分析をバンドルした手頃な価格のEEGヘッドセットを大量生産することで規模を拡大。技術大手は、より深いエコシステム統合を約束する自社製シリコンとソフトウェア・スタックを模索。

戦略的提携が市場の境界を再定義。埋め込み型BCI企業の株式を取得する暗号通貨投資家が流動性を注入し、将来のニューロアプリストアのための支払いシステムの相互運用性を拡大。クラウドサービスプロバイダーはヘッドセットメーカーと提携し、エッジコンピューティングプラットフォームに供給する低遅延ニューラル処理インターフェースを共同開発。一方、新興のディスラプターは、電極数が1,000を超えるウエハーシンの皮質グリッドを拡張し、高解像度の感覚フィードバックへの道を開きます。

ホワイトスペースのチャンスは、中枢神経、末梢神経、筋肉の信号を統合制御スキーマに結合するハイブリッド・アーキテクチャに集中しています。また、言語障害、慢性疼痛、メンタルヘルス・アプリケーションをターゲットにした産業用ソリューションの需要も高まっています。ベンダーは、高度な暗号化、ローカル推論エンジン、縦断的モニタリングを簡素化する臨床医フレンドリーなダッシュボードを組み込むことで差別化を図っています。金額がソフトウェア・アズ・ア・サービス(SaaS)の信頼性にシフトするにつれて、価格決定力は純粋なハードウェアからフルスタックのニューロプラットフォームへと移行します。

最近の産業動向

- 2025年1月 NeuroXessは、柔軟な256チャンネルBCIで患者の中国語音声を71%の精度で解読し、言語処理の進歩を示しました。

- 2025年1月 英国国民保健サービス(National Health Service)が、うつ病、中毒、強迫性障害、てんかんの気分向上のために超音波ベースのBCIを使用する650万英ポンドの臨床試験を開始。

- 2025年1月 シカゴ大学医療センターの研究者が、脳への直接刺激により義手の触覚フィードバックを再現。

- 2024年7月 シンクロンは、移植型BCIを使用して、移動が困難な患者でもApple Vision Proを操作できるようにし、コンシューマーデバイスとの互換性を拡大。

世界のブレインコンピュータインターフェース産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 eスポーツおよびゲーミング企業によるEEGベースのウェアラブルヘッドセットの急速な採用

4.2.2 ニューロテックの中心地(シリコンバレー、ローザンヌ、ウィーン)におけるVCからの高額な資金調達による製品化時期の早まり

4.2.3 政府によるブレイン・コンピューター・インターフェイス技術向上のための研究開発活動の活発化

4.2.4 日本とEUの高齢化社会における神経変性疾患の有病率の増加による臨床試験の促進

4.3 市場の阻害要因

4.3.1 埋め込み型BCIシステムの採用を制限する手術リスクと規制上のハードル

4.3.2 神経データ収集に対するデータ・プライバシーの懸念

4.3.3 公的医療制度におけるBCIベースのリハビリ治療に対する償還コードの希少性

4.3.4 大衆市場向けEEG機器における毛髪と頭皮のインピーダンスによる信号精度の課題

4.4 サプライチェーン分析

4.5 技術的展望

4.6 ポーターの5つの力

4.6.1 新規参入者の脅威

4.6.2 代替品の脅威

4.6.3 買い手の交渉力

4.6.4 供給者の交渉力

4.6.5 産業競争力

5. 市場規模と成長予測

5.1 コンポーネント別(金額別)

5.1.1 ハードウェア

5.1.1.1 侵襲性

5.1.1.2 非侵襲性

5.1.1.3 その他

5.1.2 ソフトウェア&アルゴリズム

5.1.3 サービス

5.2 インタフェース種類別(金額別)

5.2.1 モーター/出力BCI

5.2.2 通信BCI

5.2.3 パッシブ/モニタリングBCI

5.2.4 ハイブリッドBCI

5.3 アプリケーション別(金額別)

5.3.1 神経補綴および運動機能回復

5.3.2 通信と制御

5.3.3 その他

5.4 エンドユーザー別(金額別)

5.4.1 病院・診療所

5.4.2 研究・学術機関

5.4.3 その他

5.5 地域別(金額別)

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など

6.4.1 g.tec medical engineering GmbH

6.4.2 Blackrock Neurotech

6.4.3 Emotiv, Inc.

6.4.4 NeuroSky, Inc.

6.4.5 Kernel

6.4.6 Paradromics, Inc.

6.4.7 MindMaze SA

6.4.8 Cognixion

6.4.9 CTRL-Labs (Meta Platforms)

6.4.10 NextMind (Snap Inc.)

6.4.11 OpenBCI

6.4.12 Synchron Inc.

6.4.13 Neurable

6.4.14 BrainCo, Inc.

6.4.15 Interaxon Inc. (Muse)

6.4.16 Bitbrain Technologies

6.4.17 Cyberkinetics

6.4.18 Nihon Kohden Corporation

6.4.19 Compumedics Ltd

6.4.20 Alea Neurotherapeutics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***