プロセス分析技術 市場規模・シェア分析 – 成長動向と将来予測 (2025-2030年)

プロセス分析技術市場レポートは、手法別(分光法[近赤外線など]、クロマトグラフィーなど)、製品別(分析装置、サンプラー・プローブなど)、測定場所別(インライン、オンライン、アットライン)、エンドユーザー産業別(医薬品・バイオテクノロジー、食品・飲料など)、および地域別(北米、欧州など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プロセス分析技術(PAT)市場の概要

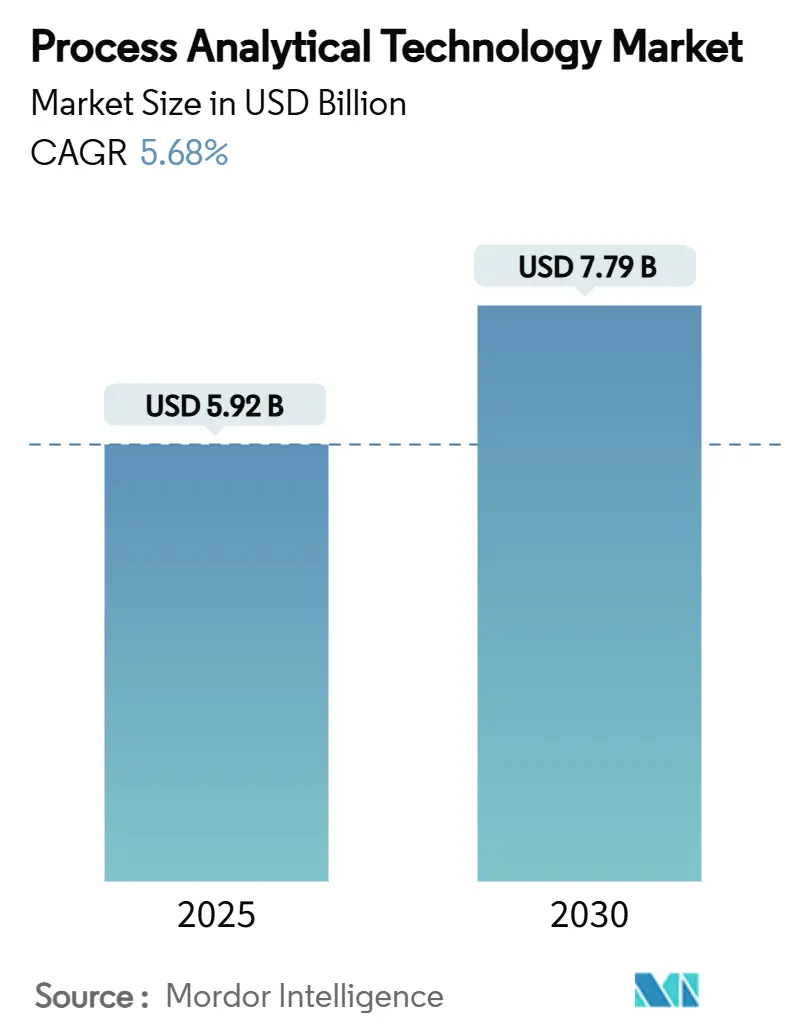

プロセス分析技術(PAT)市場は、2025年には59.2億米ドルに達し、2030年までに77.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.68%です。この成長は、規制当局によるQuality-by-Design(QbD)フレームワークの義務化、バッチ生産から連続生産への移行、および高度な分析技術によるリアルタイム制御の実現によって加速されています。連続生産ワークフローは承認期間を短縮し、高収益の機会を創出し、人工知能(AI)ケモメトリクスはPATを単なる受動的な測定から予測最適化へと変革しています。分光法の成熟したツールキット、バイオ医薬品パイプラインの拡大、AI対応分析プラットフォームの登場が、既存企業と新規参入企業双方に競争機会を広げています。一方で、高い設備投資コストと多変量データスキルを持つ人材の不足が中小企業の成長を抑制する要因となっていますが、FDAのインセンティブがその負担の一部を相殺し、全体的な成長モメンタムを維持しています。

主要なレポートのポイント

* 技術別: 分光法が2024年に45.68%の収益シェアを占め、2030年までに8.34%のCAGRで成長すると予測されています。

* 製品別: 分析装置が2024年に39.57%の市場シェアを占め、ソフトウェアおよびサービスは9.63%のCAGRで拡大すると予測されています。

* 測定場所別: インラインシステムが2024年に49.56%のシェアを獲得し、予測期間中に8.56%のCAGRで成長する見込みです。

* 最終用途産業別: 製薬・バイオテクノロジー企業が2024年に61.23%の市場規模を占め、2030年までに8.08%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に33.47%のシェアで優位を保ち、アジア太平洋地域が7.83%のCAGRで最も急速に成長しています。

グローバルプロセス分析技術市場のトレンドと洞察

推進要因

1. Quality-by-Design (QbD) および cGMP 規制の義務化:

FDAが連続直接打錠をEmerging Technology Programから卒業させたことで、PAT対応の連続生産が主流となりました。ICH Q2(R2)およびQ14ガイドラインの最終化により、検証ベンチマークが調和され、グローバルなコンプライアンスの不確実性が低下しました。これにより、メーカーはリアルタイム制御に対する明確な期待に直面し、PAT市場における購入決定は、オプションのイノベーションから規制上の必要性へと変化しています。

2. 連続生産ワークフローへの移行:

連続生産施設は、バッチ生産と比較して承認期間が6ヶ月短縮され、1資産あたり1.71億~5.73億米ドルの追加収益をもたらしています。ICH Q13は2023年に検証経路を明確にし、制御戦略に関する曖昧さを解消しました。品質をリアルタイムで保証する必要があるため、PATはこれらのラインで不可欠です。PATと連続生産の密接な連携は、工場の経済性を再構築し、予算精査の中でも役員レベルの投資を促しています。

3. バイオ医薬品および細胞・遺伝子治療パイプラインの成長:

複雑な生体システムは、代謝物、生存率、製品特性のほぼ連続的な監視を必要とし、従来の試験では対応が困難な領域です。機械学習PATモデルは、手動監視を超える精度で細胞培養のドリフトを予測できるようになりました。アジア太平洋地域での生産能力増強は、多様なユーティリティインフラで運用可能な、スケーラブルでコンプライアンスに準拠したソリューションへの需要を高めています。

4. AI駆動型ケモメトリクスによる予測制御:

ラマンスペクトルに適用されたニューラルネットワークは、発酵プロセスにおいて最大100%の分類精度を達成しています。この進歩により、分析は反応的なアラームから真の予測へと移行し、オペレーターは逸脱が発生する前に介入できるようになります。FDAの製造におけるAIに関するドラフトガイダンスは、規制当局の信頼を裏付け、導入の障壁を緩和しています。

抑制要因

1. 高い設備投資コストと複雑な既存設備への統合:

既存の工場を改修する場合、エンジニアリング、検証、ダウンタイムを考慮すると、初期ハードウェア予算が倍増する可能性があります。既存設備へのPATの組み込みには、通常12~18ヶ月の期間を要します。中小規模の受託製造業者が最も苦戦しており、資金力のある企業が先行する中で業界の統合が進んでいます。

2. 多変量データスキルを持つ人材の不足:

ケモメトリクス、AI、プロセスエンジニアリングに精通した専門家の需要が供給を上回っています。従来の化学者を再訓練するには時間がかかり、製薬業界に不慣れなデータサイエンティストは急な学習曲線に直面します。アジア太平洋地域の生産能力の急増は、この不足をさらに深刻化させ、賃金インフレと人材引き抜きのリスクを高めています。

3. サイバーセキュリティリスク:

ネットワーク接続された機器の増加は、サイバーセキュリティリスクを高めています。

4. データ整合性およびコンプライアンスに関する懸念:

特に北米とEUにおいて、データ整合性とコンプライアンスに関する懸念が短期的な抑制要因となっています。

セグメント分析

* 技術別:

分光法は2024年の収益の45.68%を占め、固体、液体、気体全体で主力技術としての地位を確立しています。近赤外分析は発酵培地で99~100%の識別精度を達成し、スペクトルベースのツールが基本的なフィンガープリンティングをはるかに超えて進化していることを証明しています。ラマン分光法とAIの組み合わせは、モノクローナル抗体の電荷バリアントをリアルタイムで分類し、即座のクロマトグラフィー調整を可能にします。フーリエ変換赤外(FTIR)装置は、溶媒削減戦略に貢献し、企業の持続可能性を支援しています。クロマトグラフィーは、成長は遅いものの、微量不純物分析に不可欠であり、粒子径分析装置は医薬品の性能をサポートし、キャピラリー電気泳動やニッチな質量分析計が専門的なギャップを埋めています。

* 製品別:

分析装置は2024年の支出の39.57%を占めましたが、ソフトウェアおよびサービスは、企業がデータ中心の価値へと移行するにつれて、9.63%という最も活発なCAGRを示しています。デジタルツインはプラントの状態をシミュレートし、最適な設定点を推奨することで、生のスペクトルを実行可能なインテリジェンスへと変換します。サンプラーとプローブは、連続反応器においてファウリングを防ぎ、代表性を維持するための堅牢で無菌的なインターフェースとして不可欠です。

* 測定場所別:

インラインシステムは2024年に49.56%の収益を占め、8.56%のCAGRで拡大しており、非侵襲的で即時的なフィードバックへの選好を反映しています。錠剤は現在、コーティングドラム内に直接取り付けられたUV/Visプローブを介して内容均一性チェックを受けており、サンプル前処理の遅延を回避しています。オンライン構成は、光学アクセスが困難または危険な場合にラインの隣に設置され、アットラインステーションは、ろ過または希釈が必須の高粘度バイオ医薬品に利用されます。

* 最終用途産業別:

製薬・バイオテクノロジー生産者は2024年の需要の61.23%を占め、2030年までに8.08%のCAGRで成長すると予測されており、PAT市場におけるその中核的な役割を強化しています。FDAのガイダンスは、連続生産とPATを不可分に結びつけ、設備投資をコンプライアンス上の必要性へと転換しています。製薬業界以外では、食品・飲料企業が水分や異物検出のために近赤外センサーを組み込み、化学・石油化学企業は触媒監視を目的としています。

地域分析

* 北米:

2024年の収益の33.47%を維持しており、堅牢なバイオ医薬品インフラと透明性の高い規制経路に支えられています。FDAのAdvanced Manufacturing Technologies Designationは承認を加速させ、国内施設がエンドツーエンドの分析を統合することを奨励しています。この地域のPAT市場規模は2030年までに28億米ドルに達すると予測されています。

* アジア太平洋:

中国とインドでの大規模な生産能力増強に支えられ、7.83%のCAGRで最も急速に成長しています。政府の近代化プログラムとICH規範への調和が、レガシーな慣行を飛び越える最先端の工場への投資を促進しています。韓国のバイオシミラーブームと日本の連続小分子ラインへの注力も需要を厚くしています。

* ヨーロッパ:

成熟しながらもダイナミックな状況を維持しています。ドイツの強力な機器製造基盤は地域のサプライチェーンを支え、フランスとオランダは細胞治療ハブに資金を投入しています。欧州医薬品庁(EMA)の更新された分析手順ガイドラインは期待値を高めるとともに、提出物を調和させ、プロジェクトリスクを削減しています。

競争環境

市場は中程度に断片化されており、上位5社が2024年の売上高の40%強を占めています。Thermo Fisher ScientificによるSolventumの精製・ろ過部門の41億米ドルでの買収は、上流のバイオ生産分析へのより深い参入を示唆しています。BrukerによるOptimal Groupの買収は、ベンダーに依存しない統合を可能にするsynTQ知識管理スイートを注入し、ロックインを懸念する購入者にアピールしています。ABBの「Do More With Digital」キャンペーンは、その分散制御プラットフォームを分析対応として位置づけ、従来の電気機械的強みを超えた価値を付加しています。EmersonのDeltaVアップグレードは、イーサネットオプションを拡張し、状態ベースの制御を合理化し、PATデータフローをプラント履歴にスムーズに統合しています。

主要企業

* Thermo Fisher Scientific

* Agilent Technologies

* Danaher

* Sartorius AG

* Bruker Corporation

最近の業界動向

* 2025年3月: Repligen Corporationは、バイオプロセシング向けPAT製品を強化するため、908 Devicesのデスクトップポートフォリオを買収しました。908 Devicesはハンドヘルド安全ツールに注力しています。

* 2025年3月: HORIBAは、分子フィンガープリンティングシステムやワクチン開発・タンパク質特性評価を目的としたラマンスクリーニングツールを含む4つの新製品を発表しました。

* 2025年2月: Thermo Fisher Scientificは、Solventumの精製・ろ過部門を41億米ドルで買収し、5年以内に1.25億米ドルのシナジー効果を目指しています。

この市場は、規制の推進、技術革新、そして産業界の効率化と品質向上への要求によって、今後も着実な成長が期待されます。

本レポートは、プロセス分析技術(PAT)市場の詳細な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法が網羅されています。

エグゼクティブサマリーでは、市場の主要な動向と予測が要約されています。プロセス分析技術市場は、2025年に59.2億米ドルと評価され、2030年までに77.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 品質設計(QbD)およびcGMPコンプライアンスに関する規制要件の義務化。

* 連続生産ワークフローへの移行。これは、リアルタイムの品質保証に不可欠であり、承認期間を最大6ヶ月短縮し、製品あたり最大5億7300万米ドルの追加収益をもたらす可能性があります。

* バイオ医薬品および細胞・遺伝子治療パイプラインの拡大。

* AI駆動型ケモメトリクスによる予測制御の実現。

* 培養肉・代替タンパク質生産におけるPATの採用。

* 脱炭素化された運用に向けたリアルタイムの持続可能性モニタリング。

一方で、市場の拡大を阻害する要因も指摘されています。

* 高い設備投資コストと、既存設備への複雑な統合。

* 多変量データスキルを持つ人材の不足。

* ネットワーク接続された機器におけるサイバーセキュリティリスク。

* 規制対象プラントにおけるデータ整合性とコンプライアンスに関する懸念。

市場は、様々な側面から詳細に分析されています。

* 技術別: 分光法(近赤外、フーリエ変換赤外、ラマン)、クロマトグラフィー、粒子径分析、キャピラリー電気泳動、その他(NMR、質量分析、滴定装置)に分類されます。特に分光法は市場をリードする技術であり、2024年には収益シェアの45.68%を占め、年平均成長率(CAGR)8.34%で成長しています。

* 製品別: 分析装置、サンプラー&プローブ、センサー、ソフトウェア&サービスに分けられます。

* 測定場所別: インライン、オンライン、アットラインの3つのカテゴリで評価されます。

* エンドユーザー産業別: 製薬・バイオテクノロジー、食品・飲料、化学・石油化学、石油・ガス、水・廃水、その他(金属、鉱業、パルプ・紙)が含まれます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分されます。このうち、アジア太平洋地域はバイオ医薬品の生産能力拡大と規制の調和に牽引され、2030年まで年平均成長率(CAGR)7.83%で最も高い成長を示すと予測されています。

その他、バリューチェーン分析、サプライチェーン分析、規制環境、技術展望、およびポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析されています。

競争環境については、市場集中度と市場シェア分析が行われています。Thermo Fisher Scientific、Agilent Technologies、Danaher Corporation、Sartorius AG、Bruker Corporation、Metrohm AG、Revvity、Shimadzu Corporation、Waters Corporation、ABB Ltd.、Emerson Electric Co.、Endress+Hauser Group、Mettler-Toledo International、AMETEK Inc.、Yokogawa Electric Corporation、Krohne Messtechnik、HORIBA Ltd.、Buchi Labortechnik AG、IONICON Analytikなど、主要なグローバル企業19社の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が網羅されています。

レポートでは、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価も提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 品質設計(QbD)およびcGMP準拠の規制義務

- 4.2.2 連続生産ワークフローへの移行

- 4.2.3 成長するバイオ医薬品および細胞・遺伝子治療のパイプライン

- 4.2.4 予測制御を可能にするAI駆動型ケモメトリクス

- 4.2.5 培養肉/代替タンパク質生産におけるPATの採用

- 4.2.6 脱炭素化された運用におけるリアルタイムの持続可能性モニタリング

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資コストと複雑なブラウンフィールド統合

- 4.3.2 多変量データスキルを持つ人材の不足

- 4.3.3 ネットワーク接続機器に対するサイバーセキュリティリスク

- 4.3.4 規制対象工場におけるデータ整合性およびコンプライアンスに関する懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 手法別

- 5.1.1 分光法

- 5.1.1.1 近赤外 (NIR)

- 5.1.1.2 フーリエ変換赤外 (FT-IR)

- 5.1.1.3 ラマン

- 5.1.2 クロマトグラフィー

- 5.1.3 粒子径分析

- 5.1.4 キャピラリー電気泳動

- 5.1.5 その他 (NMR、質量分析、滴定装置)

- 5.2 製品別

- 5.2.1 分析装置

- 5.2.2 サンプラー&プローブ

- 5.2.3 センサー

- 5.2.4 ソフトウェア&サービス

- 5.3 測定場所別

- 5.3.1 インライン

- 5.3.2 オンライン

- 5.3.3 アットライン

- 5.4 エンドユーザー産業別

- 5.4.1 製薬&バイオテクノロジー

- 5.4.2 食品&飲料

- 5.4.3 化学&石油化学

- 5.4.4 石油&ガス

- 5.4.5 水&廃水

- 5.4.6 その他 (金属、鉱業、パルプ&紙)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific

- 6.3.2 Agilent Technologies

- 6.3.3 Danaher Corporation

- 6.3.4 Sartorius AG

- 6.3.5 Bruker Corporation

- 6.3.6 Metrohm AG

- 6.3.7 Revvity

- 6.3.8 Shimadzu Corporation

- 6.3.9 Waters Corporation

- 6.3.10 ABB Ltd.

- 6.3.11 Emerson Electric Co.

- 6.3.12 Endress+Hauser Group

- 6.3.13 Mettler-Toledo International

- 6.3.14 AMETEK Inc.

- 6.3.15 Yokogawa Electric Corporation

- 6.3.16 Krohne Messtechnik

- 6.3.17 HORIBA Ltd.

- 6.3.18 Buchi Labortechnik AG

- 6.3.19 IONICON Analytik

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

プロセス分析技術とは、組織内の業務プロセスを体系的に理解し、評価し、改善するための手法やツール群を指します。これは、企業や組織が目標達成に向けてどのように機能しているかを明確にし、非効率性、ボトルネック、重複、リスクなどを特定することを目的としています。データに基づいた客観的な分析を通じて、プロセスの透明性を高め、より効率的で効果的な運用を実現し、最終的には組織全体のパフォーマンス向上に貢献する重要な技術でございます。

この技術には、様々な種類が存在します。まず、「プロセスモデリング(Process Modeling)」や「プロセスフローマッピング(Process Flow Mapping)」は、現在の業務プロセスを視覚的に表現する手法です。フローチャートやBPMN(Business Process Model and Notation)などの標準記法を用いて、プロセスの開始から終了までのステップ、関係者、情報、意思決定ポイントなどを図示し、現状を正確に把握するために用いられます。次に、「プロセスマイニング(Process Mining)」は、情報システムに残されたイベントログデータ(いつ、誰が、何をしたかといった記録)を分析し、実際の業務プロセスを自動的に発見、監視、改善する技術です。これにより、設計されたプロセスと実際のプロセスの乖離を特定したり、ボトルネックや非効率な経路をデータに基づいて可視化したりすることが可能になります。プロセスマイニングには、プロセスの発見(Discovery)、適合性チェック(Conformance Checking)、プロセス改善(Enhancement)の三つの主要な側面がございます。

さらに、「シミュレーション(Simulation)」は、プロセスの変更がどのような影響を与えるかを、実際に変更を行う前に仮想的に試すことができる技術です。様々なシナリオや条件を設定し、待ち時間、リソース利用率、スループットなどの指標を予測することで、最適なプロセス設計や改善策を導き出すのに役立ちます。また、「統計的プロセス管理(Statistical Process Control: SPC)」は、統計的手法を用いてプロセスの安定性を監視し、品質のばらつきを管理する手法です。管理図などを用いて、プロセスが統計的に管理された状態にあるかを確認し、異常を早期に検知することで、製品やサービスの品質維持・向上に貢献します。リーン生産方式で用いられる「バリューストリームマッピング(Value Stream Mapping: VSM)」も重要なプロセス分析技術の一つで、製品やサービスが顧客に届くまでの全工程における価値の流れを可視化し、ムダを特定して排除することを目的としています。根本原因分析(Root Cause Analysis: RCA)も、問題発生時にその真の原因を特定するための体系的なアプローチであり、5回の「なぜ」を繰り返す手法や特性要因図(フィッシュボーン図)などがよく用いられます。

プロセス分析技術は、多岐にわたる用途で活用されています。最も一般的な用途は、「業務効率化」と「コスト削減」です。プロセスのボトルネックや無駄を特定し、排除することで、作業時間を短縮し、リソースの最適化を図ります。また、「品質向上」にも不可欠であり、プロセスのばらつきを減らし、エラーや欠陥の発生を抑制することで、製品やサービスの品質を安定させます。「ビジネスプロセス再構築(BPR)」や「デジタルトランスフォーメーション(DX)」の基盤としても機能します。現状のプロセスを正確に理解し、課題を明確にすることで、効果的な再設計やデジタル技術の導入計画を策定できます。さらに、「コンプライアンスとリスク管理」においても、プロセスを文書化し、監視することで、規制要件への適合性を確保し、潜在的なリスクを特定・軽減するのに役立ちます。顧客体験(CX)の向上も重要な用途の一つで、顧客ジャーニーを分析し、顧客にとっての摩擦や不便を解消することで、よりスムーズで満足度の高い体験を提供することが可能になります。

関連する技術としては、「ビジネスプロセスマネジメント(BPM)システム」が挙げられます。これは、プロセスの設計、実行、監視、最適化を一元的に管理するソフトウェアスイートであり、プロセス分析技術はその中核をなします。「ロボティックプロセスオートメーション(RPA)」は、定型的な業務をソフトウェアロボットが自動化する技術ですが、どのプロセスを自動化すべきかを特定し、その効果を最大化するためには、事前のプロセス分析が不可欠です。「人工知能(AI)」や「機械学習(ML)」は、大量のプロセスデータからパターンを抽出し、予測分析や異常検知、さらにはプロセスの自動最適化を可能にする高度な分析ツールとして、プロセス分析技術と深く連携しています。「データ分析」や「ビッグデータ」技術は、プロセス分析の基盤となるデータを収集、処理、分析するためのインフラと手法を提供します。また、「クラウドコンピューティング」は、これらの分析ツールやデータを柔軟かつスケーラブルに利用できる環境を提供し、「モノのインターネット(IoT)」は、物理的なプロセスからリアルタイムデータを収集し、より詳細な分析を可能にします。

市場背景としては、グローバル競争の激化、顧客ニーズの多様化、そして急速な技術革新が挙げられます。企業は常に変化に対応し、より俊敏で効率的な組織運営が求められています。特に、デジタルトランスフォーメーション(DX)の推進は、多くの企業にとって喫緊の課題であり、その成功には現状の業務プロセスを深く理解し、最適化することが不可欠です。また、リモートワークや分散型業務の普及により、プロセスの標準化と可視化の重要性が増しています。規制遵守の厳格化や、データ駆動型経営への移行も、プロセス分析技術の需要を押し上げる要因となっています。これらの背景から、企業はデータに基づいた客観的な意思決定を重視し、継続的なプロセス改善を通じて競争優位性を確立しようとしています。

将来展望としては、プロセス分析技術はさらに進化し、より高度でインテリジェントなものへと変貌していくでしょう。特に、「AIと機械学習との連携強化」は顕著であり、プロセスの異常をリアルタイムで検知したり、将来のボトルネックを予測したり、さらには最適な改善策を自動的に提案したりする「予測的・処方的プロセス分析」が主流になると考えられます。RPA、AI、BPM、プロセスマイニングなどを組み合わせた「ハイパーオートメーション」の概念が広がり、エンドツーエンドの業務プロセス全体を自動化・最適化する動きが加速するでしょう。また、リアルタイムでのプロセス監視と分析がより一般的になり、問題発生時に即座に対応できる体制が構築されていくと予想されます。ローコード/ノーコードプラットフォームの普及により、専門家でなくともプロセス分析や自動化のツールを容易に利用できるようになり、より多くの従業員がプロセス改善に貢献できる環境が整う可能性もございます。最終的には、単なる効率化だけでなく、従業員の働きがいや顧客体験の向上といった「人間中心のプロセス最適化」に焦点が当てられ、倫理的なAIの活用も重要なテーマとなっていくことでしょう。