世界のヘモグロビン血症市場:疾患別、治療種類別、診断処置別、エンドユーザー別、地域別 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

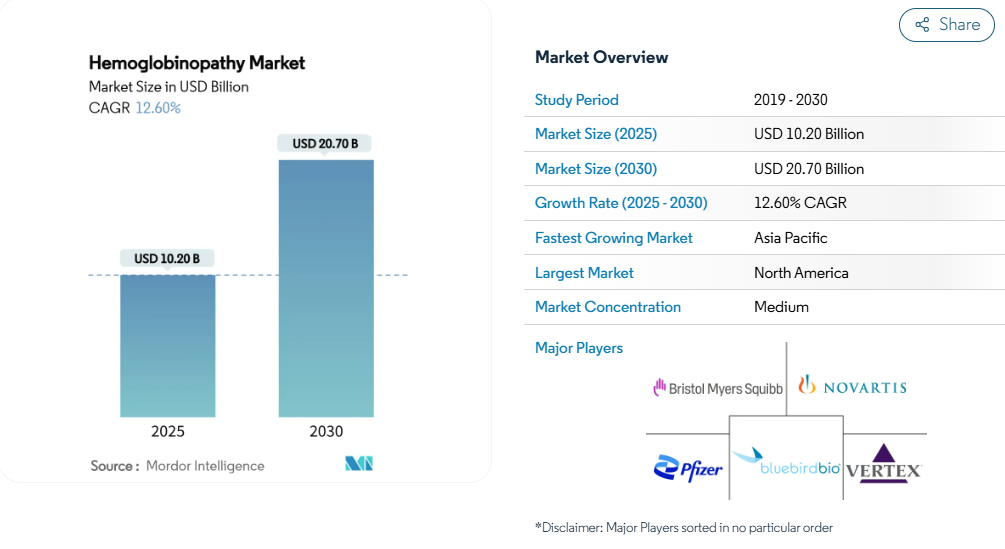

ヘモグロビン血症治療の世界市場規模は2025年に102億米ドル、2030年には207億米ドルに達すると予測され、年平均成長率は12.6%です。

遺伝子編集による1回限りの治療法に関する強力な臨床エビデンス、新生児スクリーニング・プログラムの拡大、価値に基づく償還パイロットにより、主要な医療システムで治療法の採用が加速しています。CasgevyとLyfgeniaの早期商業化(それぞれ220万米ドルと310万米ドル)は、アウトカムに連動した契約が結ばれた場合、治療オプションに資金を提供する支払者の意欲を裏付けています。

北米は、集中する専門医センターとメディケイド主導のアクセススキームにより、依然として主要な収益源である一方、アジア太平洋地域は、国家的な撲滅ミッションと低コストの分子診断薬を背景に、最も膨大な絶対患者数を増やしています。

競争戦略は現在、製造のスケールアウト、実世界でのエビデンスの収集、予算のショックを抑えつつイノベーションのインセンティブを維持するマルチステークホルダー型の資金調達モデルを中心に展開されています。その結果、既存企業や純粋な遺伝子治療開発企業には、次世代資産を組み込み、拡大するヘモグロビン症治療市場でシェアを拡大するための十分な猶予が与えられます。

レポートの主な要点

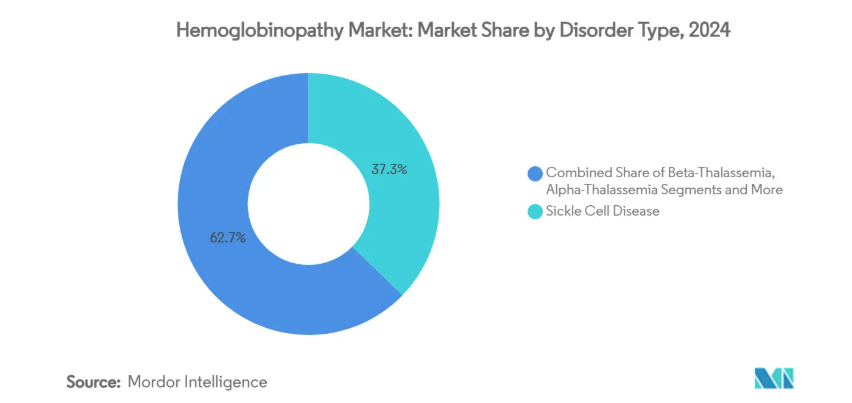

- 疾患の種類別では、鎌状赤血球症が2024年にヘモグロビン症治療市場シェアの37.3%を占め、βサラセミアは2030年までのCAGRが最速で14.0%を記録すると予測。

- 治療の種類別では、薬理学的薬剤が2024年のヘモグロビン症治療市場規模の38.8%を占め、遺伝子治療は2030年までのCAGR22.0%で進展。

- 診断処置別では、ヘモグロビン電気泳動法が2024年の売上シェア33.5%でトップ、分子遺伝学的検査は2030年までCAGR13.1%で拡大。

- エンドユーザー別では、病院が2024年にヘモグロビン血症治療市場で45.8%のシェアを獲得し、専門クリニックと輸血センターが2030年までのCAGRで最も高い9.3%を記録。

- 地域別では、北米が2024年にヘモグロビン症治療市場シェアの29.8%を占め、アジア太平洋地域は2030年までのCAGRが10.2%と最も速い。

SCDおよびサラセミアの有病率の上昇

出生率の上昇、移住、病気の発見率の向上により、世界のヘモグロビン血症患者数は増加の一途をたどっています。現在、800万人近くの人々が鎌状赤血球症を患っており、その犠牲者はサハラ以南のアフリカで最も多く、タイムリーな治療が受けられないために毎日500人以上の子供たちが亡くなっています[1]。高負担地域における人口の増加は、新しいスクリーニングプログラムによってかつて気づかれなかった症例が発見されたとしても、治療格差の拡大を続けています。医薬品メーカーにとって、このようなアンメットニーズは、特に限られた資源しかない環境でも提供できる治療薬にとっては、大きく成長する市場となります。

疾患修飾薬の規制当局による承認

2023年から2024年にかけて、米国FDAは、CRISPRベースの製品を含む、症状を覆い隠すのではなくヘモグロビン症の根本原因に作用するファースト・イン・クラスの治療薬をいくつか承認しました。2024年1月に発行されたゲノム編集製品に関する最終ガイダンスは、開発者に承認への明確な道筋を与えています[2]。欧州医薬品庁による同様の動きは、希少疾病用医薬品(オーファンドラッグ)や早期審査優遇措置と相まって、開発期間を短縮し、ニッチではあるが影響力の大きい治療法のビジネスケースを強化しています。

画期的な遺伝子編集治療薬が投資を呼び込む

CRISPR-Cas9の研究室から臨床への移行は、ヘモグロビン症プログラムへの記録的な資金提供を可能にしました。遺伝子編集は現在、年平均成長率22%と、この分野で最も速い成長率を示しています。例えば、バーテックス・ファーマシューティカルズは、治療センターを世界中に増やしながら、一回限りの治療であるキャスジェビーからの収益を計上し始めました。また、ロンザのような受託製造業者と提携することで、スケールアップのリスクを軽減することができます。

遺伝子治療の年金払い戻し

かつては100万ドルの値札がアクセスを脅かしていましたが、アウトカムに連動した支払いプランが方程式を変えつつあります。米国では、CMSの細胞・遺伝子治療アクセス・モデルにより、各州が一括して交渉し、支払いを6年間に分散させ、実際の治療成績に連動させることができます[3]。ミシガン州とブルーバード・バイオ社とのライフジニアに関する契約では、入院件数が減少しなかった場合に薬剤費を割り戻し、患者をカバーしながら予算の圧迫を緩和しています。

数百万ドルの治療薬価格が支払者を圧迫

承認された遺伝子治療の薬価は患者一人当たり220万ドルから310万ドルで、多くの予算は他のサービスを削減しなければ吸収できないレベルです。このようなコストに直面すると、支払者はしばしば厳格な適用基準と多段階の承認審査を課し、臨床的必要性が緊急であっても治療開始を遅らせることになります。鎌状赤血球患者の多くがメディケイドを利用しているため、メディケイドの負担は大きいのですが、州の予算では高額な治療費を支払う余地は限られています。アウトカムベースの契約は助けになりますが、それでも病院は治療費の全額を前払いしなければならず、キャッシュフローを圧迫し、治療センターの増設を妨げています。

低・中所得国の脆弱な血液学インフラ

鎌状赤血球やサラセミアの罹患率が最も高い国の多くでは、十分な訓練を受けた血液専門医、高度な検査室、認定輸液設備が不足しています。遺伝子治療にはクリーンルームでの取り扱い、コールドチェーン物流、治療後の綿密なモニタリングが必要ですが、これらの機能を提供できる施設はこれらの地域ではほとんどありません。ベクターの輸送やアフェレーシスキットが迅速に通関できない場合、供給のボトルネックがさらにアクセスを妨げます。このようなニーズと供給能力のギャップは、世界的な健康格差を拡大し、次世代治療薬の商業的な普及を制限しています。

セグメント分析

疾患の種類別: SCDが市場成長を牽引

鎌状赤血球症は2024年のヘモグロビン症治療市場シェアの37.3%を占め、この水準は、最初に承認されたCRISPRベースの根治療法に対するこの患者グループの即時適格性によって支えられています。高所得国では新生児スクリーニングが義務化され、米国では大規模なメディケイドプールが需要の可視性を維持。同時に、民間資本が支援するプログラムは、中南米やカリブ海諸国でもこのモデルを再現することを目指しています。年平均成長率14.0%で成長すると予測されるβ-サラセミアは、異なるグロビン遺伝子変異に適応した同じ治療プラットフォームから利益を得ており、小児コホートに拡大する前に、パイロットサイトはすでに成人患者を受け入れています。α-サラセミアは依然として小規模ですが、診断の精度が向上するにつれてパイプラインを拡大する魅力があります。

市場参入企業は、患者を直接臨床施設にトリアージするために、地域の検査施設とコンソーシアムを構築しています。ノバルティスのビル&メリンダ・ゲイツ財団との提携は、低リソース環境向けの簡略化された生体内編集への更なるコミットメントを示しており、大量かつ低価格の機会が出現した際に、同社をゲートウェイプロバイダーとして再配置する可能性があります。

治療の種類別: 遺伝子治療が治療パラダイムを変革

薬理学的製剤は、確立されたガイドラインと経口投与の利便性により、2024年のヘモグロビン症治療市場規模の38.8%を維持。ヒドロキシ尿素は依然として多くの国で第一選択薬として処方されていますが、成果報酬型契約により、治療的介入への関心が高まっています。年平均成長率22.0%で拡大する遺伝子治療は、CMSのアウトカムに連動した償還の恩恵を受けており、予算に影響する反対意見のかなりの部分を中和しています。ヘモグロビン血症治療産業における製造エコシステムも統合されつつあります: バーテックス社は、標準化されたウイルスベクターの供給をロンザ社に依存し、ブルーバード・バイオ社は、最近の株式非公開化の際に取得した懸濁液専用のバイオリアクターを活用しています。

骨髄移植は兄弟姉妹が一致する症例に対する選択肢として継続されています。しかし、ドナーの確保や移植片対宿主のリスクプロファイルに制約されるため、自家幹細胞移植への関心が高まっています。輸血や鉄キレートプロトコールによる支持療法は、最終的な治療が可能になるまで患者の健康を維持するための移行期の治療法です。

診断処置別: 分子検査が勢いを増す

ヘモグロビン電気泳動は、広く利用可能で検査単価が低いため、2024年の売上シェアは33.5%。それにもかかわらず、分子遺伝学的検査は年平均成長率13.1%で拡大しつつあります。中央検査室では高スループットの次世代シーケンサーが導入され、地域の病院では臨床検査改善法の枠組みで検証されたPCRベースのパネルが採用されています。AI支援による解釈ソフトウェアが数時間以内に変異報告書を提供するようになり、診断から治療までのタイムラインが短縮され、検査と治療の両方に対する需要の自己強化サイクルが形成されています。

POC(ポイント・オブ・ケア)迅速キットは、多くの場合スマートフォンと接続可能で、地方の診療所や地域のスクリーニングイベントをターゲットとしており、検査室のインフラが最低限しかない地域での診断普及率を高めています。高速液体クロマトグラフィーは、定量的ヘモグロビン・サブタイピングを補完する手段であり、臨床医が遺伝子所見を機能的データで裏付けできるようにします。

エンドユーザー別:専門センターが高度医療を牽引

2024年のヘモグロビン血症治療市場規模の45.8%は病院が占めています。とはいえ、専門クリニックと輸血センターは、支払者が高コストの遺伝子治療輸液のための認定施設を求めているため、年平均成長率が最も速い9.3%を記録しています。バーテックス社は、キャスジェヴィの承認から12ヵ月以内に約75のグローバルセンターを認可しており、ブルーバード・バイオ社や新興の競合他社もこのテンプレートを模倣しつつあります。特にメディケイド契約における6年間のアウトカム追跡条項の下では。

学術処置機関は2つの役割を果たします:次世代編集技術のヒト初試験の開催と、世界的な処置量の増加に対応するために必要な血液学の労働力の育成です。研究と臨床の二重機能により、新規プロトコルの商業的実践への迅速な移行が可能になり、ヘモグロビン症治療市場の成長をさらに促進します。

地域別分析

北米の2024年売上高シェア29.8%は、鎌状赤血球症に対するメディケイドの適用範囲の広さ、認定遺伝子治療センターの集中、対象患者の渡航費や宿泊費を助成する慈善エコシステムの確立を反映しています。細胞・遺伝子治療アクセス・モデルによる連邦政府の支援は支払者のリスクを軽減し、アウトカムベースの契約を結ぶ州を増やし、治療対象者の拡大を促します。

ヨーロッパでは、欧州医薬品庁(EMA)の条件付き承認パスウェイにより、生体外遺伝子治療の早期市場参入が可能となり、着実に導入が進んでいます。予算の規律が手続き数を抑制していますが、複数の国による入札の枠組みがあるため、メーカーは数量に関するコミットメントを把握することができます。特筆すべきは、4つの国の医療サービスが、予算が長期にわたって償還される年金支払いを試験的に導入していることです。

アジア太平洋地域の年平均成長率は10.2%。インドと中国は、出生率の高さ、政府資金による新生児スクリーニング、保険診療の自己負担に積極的な中間層の出現などにより、この地域の需要の大部分を占めています。官民パートナーシップにより、三次病院が専門的な編集センターに転換され、将来の規模が確保されつつあります。東南アジア諸国もまた、家族計画に情報を提供するためにAIを利用したキャリアスクリーニングを採用しつつあり、ヘモグロビン症治療市場の受け皿を拡大しています。

中東とアフリカは、疾患の有病率が最も高いにもかかわらず、手技の普及率が最も低い地域です。モジュール式クリーンルーム・スイートや移動式アフェレシス装置には、レガシー・インフラストラクチャーの制約を跳ね除けるチャンスが存在します。ブラジルは、統一されたヘモグロビン血症登録と急成長する移植ネットワークによって南米の成長を支えており、規制当局の承認が拡大するにつれて地域需要が高まることを示しています。

競争環境

競争は緩やかで、2024年には上位5社合計の売上高が70%をわずかに上回ります。バーテックス・ファーマシューティカルズは、CRISPRセラピューティクスとの共同開発契約によるリスクと製造負担の分散に加え、CRISPR-Cas9の最初の承認によって主導的な知名度を獲得。ノバルティスは、強力な薬理学的フランチャイズを保持し、生体外での編集をヘッジするために生体内での編集資産を開発中。ファイザーは、ヒドロキシ尿素とボクセロトールの取り込みを維持するため、幅広い血液内科の営業力を活用。

現在カーライルとSKキャピタルが支配するブルーバード・バイオは、2つの商業的遺伝子付加療法とレンチウイルスのアップグレードパイプラインを提供。プライベート・エクイティの支援は、懸濁培養のための工場改修を加速させ、商品原価を削減し、金額ベースの契約の下での量的拡大に同社を位置づけています。グラファイト・バイオ社やビーム・セラピューティクス社のような小規模なイノベーターは、標的外リスクの低減を約束する塩基編集アプローチを追求していますが、商業化のスケジュールは2027年以降に延びます。

戦略的な動きの中心は、供給の確保と支払者との調整。Vertex 社は Lonza 社と長期供給契約を結び、スケールアップに必要なベクター容量を確保。ブルーバード・バイオ社は、入院率があらかじめ定義された閾値を下回った場合に費用を払い戻す、州ごとのアウトカムベースの契約を締結。ノバルティスがゲイツ財団の研究者と協力し、高負担・低所得者市場向けに簡素化されたワンショットのインビボエディットを開発。

技術採用の傾向としては、モジュール設計と製造の再現性からCRISPRプラットフォームが好まれています。フォローアップデータの蓄積に伴い、既存のラベルホルダーは小児コホートへの拡大を申請し、ヘモグロビン症治療市場における競争力をさらに強化することが期待されます。

最近の産業動向

- 2025年1月:ブルーバード・バイオは、CMS細胞・遺伝子治療アクセスモデルへの参加を確認し、各州のメディケイド機関を通じてLYFGENIAのアウトカムベース契約を提供。

- 2025年1月:ブルーバード・バイオは、カーライルとSKキャピタルが1株当たり3.00米ドルと偶発価値の権利で買収する最終合意を発表。

- 2024年12月 バイデン-ハリス政権は、細胞・遺伝子治療アクセスモデルの下でFDAが承認した遺伝子治療へのアクセスを拡大するためのbluebird bio社およびVertex Pharmaceuticals社との合意を発表。

ヘモグロビン症産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 SCDおよびサラセミアの有病率の上昇

4.2.2 疾患修飾薬の規制当局による承認

4.2.3 画期的な遺伝子編集治療薬が投資を誘致

4.2.4 全国的な新生児スクリーニングプログラムの拡大

4.2.5 遺伝子治療に対する年金ベースの償還

4.2.6 AIを活用した低コストのキャリアスクリーニング・プラットフォーム

4.3 市場の阻害要因

4.3.1 数百万ドルの治療費が支払者を圧迫

4.3.2 LMICsにおける血液学インフラの脆弱性

4.3.3 オフターゲットエディットに関する規制の不確実性

4.3.4 遺伝カウンセリングに対する文化的抵抗感

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入者の脅威

4.7.2 供給者の交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 疾患の種類別

5.1.1 鎌状赤血球症(SCD)

5.1.2 β-サラセミア

5.1.3 アルファ型サラセミア

5.1.4 その他のHb変異体(Hb C、Hb Eなど)

5.2 治療の種類別

5.2.1 薬物療法

5.2.2 遺伝子療法

5.2.3 骨髄・幹細胞移植

5.2.4 輸血・鉄キレート療法

5.3 診断処置別

5.3.1 ヘモグロビン電気泳動法

5.3.2 高速液体クロマトグラフィー(HPLC)

5.3.3 分子遺伝学的検査(PCR / NGS)

5.3.4 ポイントオブケア迅速検査

5.3.5 その他

5.4 エンドユーザー別

5.4.1 病院

5.4.2 専門クリニック・輸血センター

5.4.3 診断研究所

5.4.4 学術・研究機関

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

5.5.5.3.1 GCC

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む

6.3.1 Pfizer (incl. Global Blood Therapeutics)

6.3.2 Novartis

6.3.3 Bluebird Bio

6.3.4 Vertex Pharmaceuticals

6.3.5 CRISPR Therapeutics

6.3.6 Bristol Myers Squibb

6.3.7 Sangamo Therapeutics

6.3.8 Intellia Therapeutics

6.3.9 Editas Medicine

6.3.10 Agios Pharmaceuticals

6.3.11 Emmaus Life Sciences

6.3.12 Sanofi

6.3.13 AstraZeneca

6.3.14 Takeda Pharmaceutical

6.3.15 Regenxbio

6.3.16 Graphite Bio

6.3.17 Silence Therapeutics

6.3.18 Vertex-CRISPR

6.3.19 Cyclerion Therapeutics

6.3.20 Gilead Sciences

6.3.21 Orchard Therapeutics

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***