世界の持続グルコースモニタリング(CGM)市場:コンポーネント別、エンドユーザ別、人口統計別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

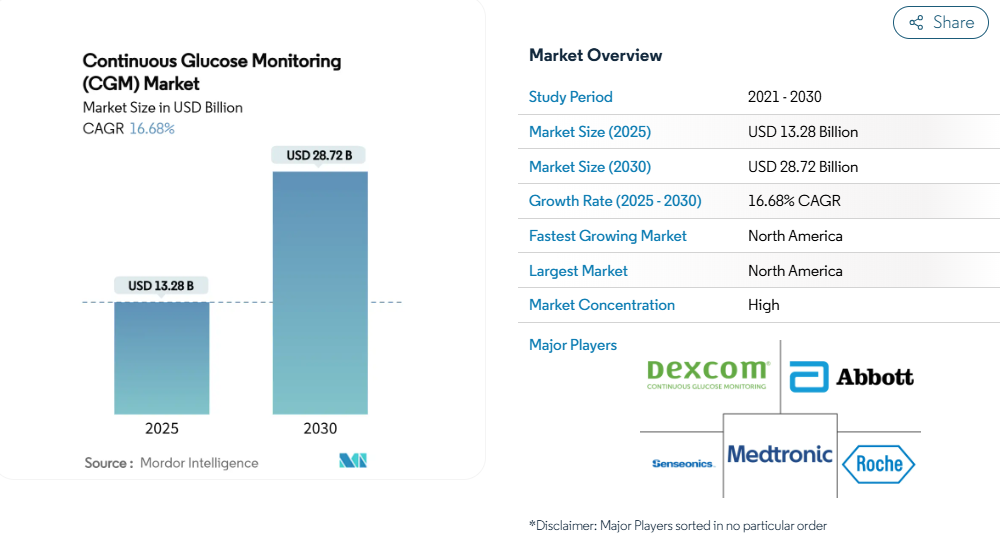

持続グルコースモニタリング市場規模は、2025年に132億7,519万米ドル、2030年には287億1,526万米ドルに達し、年平均成長率は16.68%で推移する見込みです。

力強い成長は、センサーの小型化、支援的な償還、消費者のウェルネスと医療の必要性の融合から生じています。

北米が収益をリードしていますが、スマートフォンの普及と糖尿病有病率の収束に伴い、アジア太平洋地域が最速の普及を記録しています。継続的なデバイスとソフトウェアの融合は、ハードウェアと分析サブスクリプションのバンドルに既存企業を誘惑する経常的な収益ストリームを作成します。

一方、埋め込み型および非侵襲型のプロトタイプは、持続的グルコースモニタリング市場が予防および健康志向のユースケースに拡大するとの期待を高めています。

レポートの主なポイント

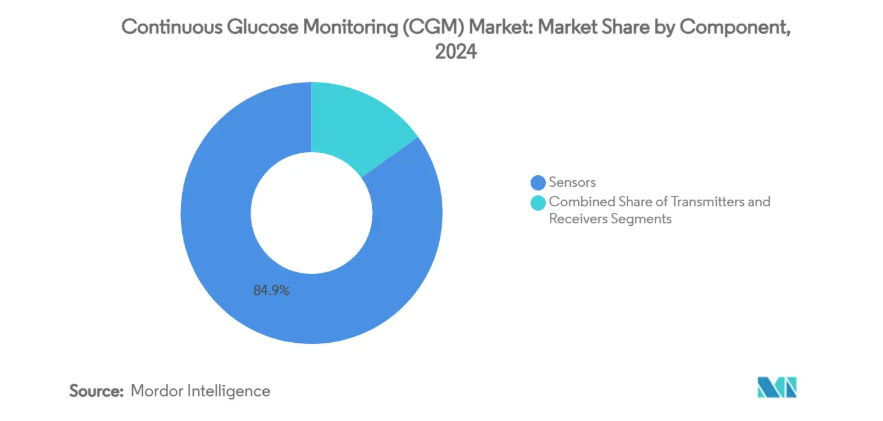

- コンポーネント別では、センサーが2024年の持続グルコースモニタリング市場シェアの84.89%を獲得、トランスミッターは最も速い単価下落を記録するも、2030年までのCAGRは6.19%に留まる。

- エンドユーザー別では、家庭および個人使用が2024年の持続グルコースモニタリング市場の74.27%を占め、病院での採用は2030年までCAGR 18.75%で拡大すると予測。

- 人口動態別では、小児用ユーザーが2024年の売上高の34.27%を占め、2030年までのCAGRは18.41%で進展。

- 地域別では、2024年の売上シェアは北米が51.01%を占め、2030年までのCAGRはアジア太平洋が16.08%と予測。

- アボット・ラボラトリーズ(56.74%)、デックスコム(35.20%)、メドトロニック(6.88%)の3社が2024年の出荷台数の98.8%を占め、市場の集中度が高いことが明らかになりました。

糖尿病有病率の上昇と早期診断

2型糖尿病が患者の96%を占め、アジア太平洋地域では若年化が進んでいるため、発症の中央値は45歳を下回り、数十年という長期的なモニタリングが可能になることから、罹患率の加速が構造的な需要を下支えしています。人工知能を活用したスクリーニングの強化により、リスクのあるコホートを早期に特定し、予防センサーの使用を促します。メディケアの2024年政策により、低血糖エピソードを持つ2型患者へのアクセスが開放され、被保険者数が一気に増加。すでに年平均成長率18.41%で成長している小児科での採用は、介護者が継続的な追跡を学校やスポーツ環境のセーフティネットと見なしていることから、この波に乗っています。

遠隔医療モニタリングと遠隔医療統合の急速な普及

リアルタイムのデータストリームは、臨床医が余分なスタッフなしでより多くの人々を管理することを可能にし、米国のCPTコード償還は、遠隔患者モニタリングキットを展開するプロバイダに報酬を与えます。米国やヨーロッパの農村部の患者は、長時間のドライブなしで専門医の監視を受けられるため、服薬アドヒアランスと血糖コントロールが向上します。スマートフォンネイティブのアプリは、専用受信機のコストを削減し、技術に精通した若いユーザーの障壁を取り除きます。

センサーの小型化と精度の飛躍的向上

電気化学設計の漸進的な進歩により、平均絶対相対差の測定値が最大30%低下し、臨床的信頼が高まり、校正スケジュールが緩和されました。Eversense社の365日使用可能な埋め込み型センサーは、使い捨てのウェアラブル製品から耐久性があり、メンテナンスの手間がかからないソリューションへの移行を告げるものです[1]。有機電気化学トランジスタのプロトタイプは、現在コインサイズであり、将来的には皮下または完全に非侵襲的なフォームファクターを指し示し、糖尿病だけでなく、連続グルコースモニタリング市場の拡大を約束します。

OECDと中国における有利な償還の拡大

2024年4月に新しいHCPCS供給コードが導入され、米国のプロバイダーは90日サイクルで請求できるようになり、補充ロジスティクスがスムーズになり、患者の離脱が減少します。中国では、日本とドイツで先行して実施された措置を反映し、地方の支払機関が慢性疾患給付カタログにセンサーを組み入れ始めました。欧州連合(EU)が期待する市販前審査の統一は、国境を越えた発売を簡素化し、コンプライアンス・コストを削減します。このような政策的な動きにより、医療費の自己負担が軽減され、保険加入者全体の医療費増加が促進されます。

支払者と患者にとって高額なデバイスと消耗品コスト

10~14日ごとに交換が必要なセンサーは、米国のメディケア受給者にとっては、共同保険控除後で月100~200米ドルかかり、固定収入を圧迫しています[2]。中低所得国では、補助金なしの小売価格は平均月給を上回ります。サブスクリプション・モデルは参入コストを下げるとはいえ、多くの人々にはまだ手が届きません。革新的な使用ごとの支払いや成果ベースの契約は、経済的なハードルを軽減する可能性がありますが、広範な導入はまだ始まったばかりです。

グルコース検査の頻度を減らすGLP-1減量薬

ブロックバスターのGLP-1受容体作動薬は血糖変動を改善し、常時モニタリングの必要性を減らす可能性があります。しかし、初期のエビデンスでは、CGMデータと漸増されたGLP-1投与を組み合わせることで、服薬アドヒアランスと体重管理のアウトカムが向上することが示唆されています。医療提供者は現在、薬物レジメンを個別化するためにグルコース曲線を利用し、見かけ上の代用品を補完的な需要ドライバーに変えています。とはいえ、良好にコントロールされている患者によってはセンサーのアップグレードを延期する可能性があり、2030年までの持続的グルコースモニタリング市場の成長はわずかに抑制されるでしょう。

セグメント分析

コンポーネント別: 金額別ではセンサーが優勢、データリッチなインターフェースに価値シフト

センサーは2024年の売上高の84.89%を占め、不可欠な生理学的タッチポイントとしての役割を反映した17.84%のCAGRを下支え。継続的な材料革新により、消耗品の摩耗寿命は10日から14日に延び、植え込み型では1年ごとの交換が可能になりました。長寿命化は生涯所有コストを直接的に低下させるため、センサーの持続的グルコースモニタリング市場規模はトップライン拡大の主要な原動力となっています。対照的に、トランスミッター・ハードウェアは、Bluetooth Low Energyモジュールとダイレクト・ツー・フォンアーキテクチャがそのレイヤーをコモディティ化したため、年平均成長率は6.19%にとどまりました。プラットフォームベンダーは現在、トランスミッター機能をセンサーハウジングやスマートフォンアプリにバンドルしており、ユニットマージンを圧迫していますが、セットアップを簡素化することで消費者を魅了しています。

第2世代のセンサー化学は、酵素安定化と高分子膜を活用してドリフトを抑制し、より積極的なインスリン投与アルゴリズムと自動インスリン送達統合を可能にします。GlucotrackとSenseonicsの埋め込み型ソリューションは、薄型でメンテナンスが容易なデバイスへの移行を強調しています。センサーが半埋め込み式資産へと進化するにつれ、ソフトウェア・アナリティクスとクラウド・サブスクリプションのウォレットシェアが拡大し、価値創造がハードウェアから縦断的データ・サービスへと軸足を移しています。

エンドユーザー別:セルフマネジメント文化を構築するホームケア

ホームユーザーとパーソナルユーザーは、2024年の売上高の74.27%をすでに占めており、2030年までのCAGRは15.92%で推移しています。FDAがセンサーの市販購入を認めたことで、処方箋による摩擦が解消され、消費者は新機能の発売時に直接アップグレードできるようになりました[3]。また、遠隔患者モニタリングの払い戻しは、臨床医が危機的なケアよりもむしろ積極的なケアのためにセンサーを処方する動機付けとなり、継続的グルコースモニタリングの市場規模はバーチャルケアのインフラと連動して確実に拡大します。病院での使用はシェア25.73%と小さいものの、継続的測定が高血糖で入院期間が長くなる周術期や重症患者ケアのワークフローで受け入れられるようになり、18.75%のCAGRを記録しています。

自宅での採用は、ターゲットをゲーム化し、介護者にリアルタイムで警告を発する直感的なアプリにかかっています。クラウドAPIは、データを遠隔糖尿病コーチングサービスに送り込み、エピソード的なフィンガースティック・チャートをダイナミックな行動インサイトに変えます。入院患者側では、スタッフ不足のため、手動検査ラウンドを削減できる連続フィードが魅力的です。この2つの環境を組み合わせることで、統合されたデータクラウドにユーザーが集約され、スイッチングコストが上昇し、アボット社とデックスコム社による二極的なソフトウェアエコシステムが強化されます。

人口動態別: 小児科が高成長コホートをリード

2024年の売上高に占める小児科の割合は34.27%でありながら、CAGRは18.41%で、成人セグメントの15.75%を上回っています。学校、スポーツチーム、保護者向けモニタリングアプリは、小児科のワークフローが成人の標準からいかに乖離しているかを明確にし、Bluetoothの拡張範囲や目立たないプロファイルなど、カスタマイズされた製品機能を後押ししています。早期診断を支持する公衆衛生キャンペーンは、このコホートにおける持続グルコースモニタリング市場規模をさらに拡大します。成人の取り込みは依然として重要ですが、新興市場で新たに診断された患者や、低血糖リスクを高める多剤併用療法を受けている高齢者の比重が高まっています。

小児科の進歩も規制当局の承認を反映しており、例えば米国FDAは2歳以上の患者に対して工場出荷時に較正されたセンサーを認可し、従来の年齢による処方を撤廃しました。ヨーロッパでは、CEマークを取得したシステムがインスリンポンプと統合され、基礎血糖値調整を自動化することで、介護者の負担を軽減しています。学校保健プランの適用範囲を拡大することで、これらの動きを補完し、早期のアクセスを確保し、長期的なブランドロイヤルティにつながるCGMへの親しみを定着させます。

地域分析

2024年の北米のシェアは51.01%で、定着した保険制度と高いデバイスリテラシーに支えられています。同地域は、2030年まで年平均成長率18.24%で73億米ドルの売上増が見込まれます。2024年4月のメディケアの政策により、低血糖が証明された2型糖尿病患者にも対象が拡大され、潜在的な成人コホートが掘り起こされ、持続的な台数成長が見込まれます。カナダの一人親方制は全国的な処方を整え、地方間格差を是正し、メキシコの社会保障制度改革は都市部での機器償還を拡大します。

アジア太平洋地域のシェアは18.18%に達し、CAGRは16.08%と最も急上昇。中国の国家償還薬リストでは2025年にセンサーの試験的導入が開始され、国内メーカーはTier2都市の需要を満たすために規模を拡大しています。インドではスマートフォンの普及率が高く、従量制の保険アプリと相まって家庭の参入障壁が低い。日本と韓国は、電子機器メーカーがグルコースモジュールを多目的なウェアラブルに組み込んでいるため、一人当たりの摂取率が高く、この傾向は東南アジア全体に波及しそうです。

ヨーロッパは、国民皆保険制度と協調調達に支えられ、一桁台半ばの成長を遂げています。ドイツは1型患者の標準治療としてCGMを支持し、イギリスのNHS長期計画では工場で校正されたモデルへのハードウェアのアップグレードを助成しています。東欧市場はホワイトスペースとして浮上し、チェコとポーランドは2025年に試験的な資金調達を導入し、EU構造基金を活用して糖尿病ケアの近代化を図りました。

競争環境

持続グルコースモニタリング市場の集中度は高い: アボット社が2024年の売上高の56.74%、デックスコム社が35.20%、メドトロニック社が6.88%を占めています。上位3社合計で98.8%を占め、ニッチ企業や新興企業はわずか1.2%に過ぎません。アボット社が2025年6月に発表したケトン体測定機能を内蔵した第4世代センサーの発売をみても明らかなように、このような優位性は大規模な研究開発の資金源となっています。Dexcomは、臨床医のワークフローを強化するために、生のグルコース曲線に予測分析を重ねる産業的に統合されたクラウドエコシステムで対抗します。

戦略的提携は既存企業の優位性を強化。アボットとメドトロニックは2024年8月にグローバルなデータ共有およびポンプ統合契約を締結し、リブレのセンサーがメドトロニックのクローズドループシステムを駆動できるようになりました。同時に、タンデム糖尿病は、包括的な代謝監視のために、グルコースとケトン体をカバーするデュアル分析センサーを共同開発するためにアボットと連携。2025年初頭にアボットとデックスコムの間で特許の和解が成立し、訴訟が抑制され、小型化と装着時間の目標を加速するクロスライセンスが開始されました。

新たなディスラプターは技術的ホワイトスペースをターゲットに。RSPシステムズは、光学式GlucoBeamの査読付き検証をNature Scientific Reports誌に発表し、フィンガースティックに匹敵する精度を報告。グルコトラックは、インピーダンス分光法を用いた低侵襲の埋め込み型デバイスを開発し、2025年5月にオーストラリアのHRECから重要な臨床試験の承認を取得しました。しかし、規制上の障壁や臨床エビデンスに対する要求が高いため、大規模な競争は限定的であり、大手2社独占のプレミアム価格と高い粗利率が維持されています。

最近の産業動向

- 2025年6月 タンデム糖尿病とアボット社、糖尿病性ケトアシドーシスのリスク軽減を目的としたグルコース・ケトンセンサー・プラットフォームの共同開発を開始。

- 2025年5月 グルコトラック社が、植え込み型持続血糖モニターの臨床試験開始の承認をオーストラリアHRECから取得。

- 2025年4月 RSPシステムズの光学式GlucoBeamが、Nature Scientific Reports誌において、キャピラリーサンプリングに匹敵する非侵襲的な精度を証明する査読付き検証を獲得。

- 2024年8月 アボットとメドトロニックは、FreeStyle Libreセンサーをメドトロニックのインスリンポンプと連携させ、自動治療を行うためのパートナーシップを締結。

- 2024年2月 米国FDAがDexcom社のサンディエゴ工場における製造上の欠陥を指摘する警告書を発行。

持続グルコースモニタリング(CGM)産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 糖尿病の有病率の上昇と早期診断

4.2.2 遠隔医療モニタリングと遠隔医療統合の急速な普及

4.2.3 センサーの小型化と精度の飛躍的向上

4.2.4 OECDおよび中国における有利な償還制度の拡大

4.2.5 糖尿病と診断された患者を超えたコンシューマー・ウェルネスの拡大

4.2.6 LMIC参入障壁を下げるサブスクリプション価格

4.3 市場阻害要因

4.3.1 支払者と患者にとって高額な機器・消耗品コスト

4.3.2 キャリブレーション/データ過多によるユーザビリティへの懸念

4.3.3 GLP-1減量薬によるグルコース検査頻度の減少

4.3.4 サイバーセキュリティとデータプライバシーの脆弱性

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

4.8 疾患別有病率指標

4.8.1 1型糖尿病人口

4.8.2 2型糖尿病人口

5. 市場規模および成長予測(金額別)

5.1 コンポーネント別

5.1.1 センサー

5.1.2 トランスミッター

5.1.3 受信機

5.2 エンドユーザー別

5.2.1 病院/クリニック

5.2.2 家庭/個人

5.3 人口動態別

5.3.1 成人

5.3.2 小児

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 ロシア

5.4.2.7 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 日本

5.4.3.2 韓国

5.4.3.3 中国

5.4.3.4 インド

5.4.3.5 オーストラリア

5.4.3.6 ベトナム

5.4.3.7 マレーシア

5.4.3.8 インドネシア

5.4.3.9 フィリピン

5.4.3.10 タイ

5.4.3.11 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 サウジアラビア

5.4.4.2 イラン

5.4.4.3 エジプト

5.4.4.4 オマーン

5.4.4.5 南アフリカ

5.4.4.6 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Abbott Laboratories

6.3.2 Medtronic plc

6.3.3 Dexcom Inc.

6.3.4 Senseonics Holdings Inc.

6.3.5 F. Hoffmann-La Roche Ltd

6.3.6 A. Menarini Diagnostics S.r.l.

6.3.7 i-SENS, Inc.

6.3.8 Medtrum Technologies Inc.

6.3.9 Nemaura Medical Inc.

6.3.10 Zhejiang POCTech Co.,Ltd.

6.3.11 MicroTech Medical

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***