世界の予防医療技術&サービス市場:製品・サービス別、提供形態別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

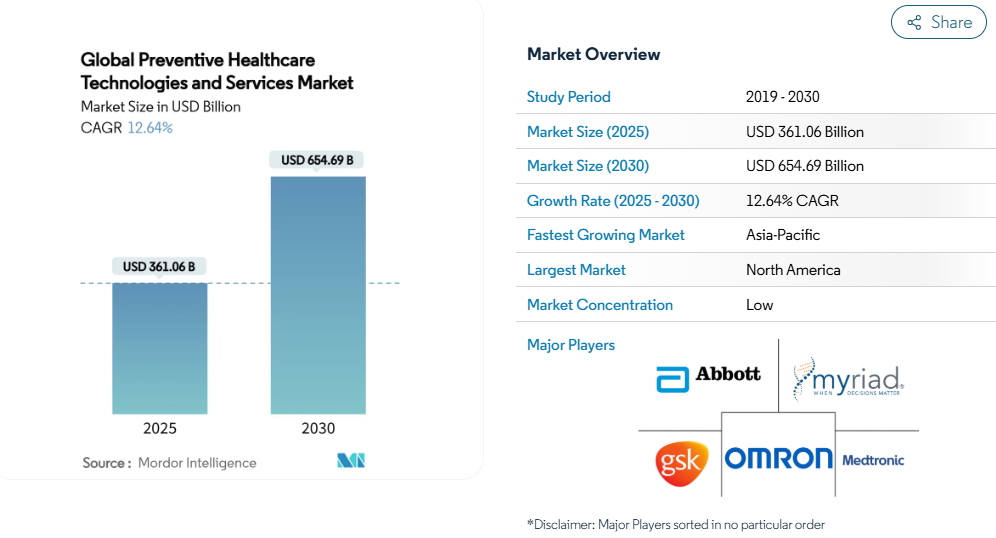

予防医療技術・サービスの市場規模は、2025年に3669億1000万米ドルとなり、2030年には年平均成長率12.64%で6653億1000万米ドルに達すると予測されます。

慢性疾患治療費の高騰、バリュー・ベース・ケア契約における雇用者支出の増加、AIを活用したリスク層別化の主流化により、スクリーニング機器、バーチャルコーチング、集団レベル診断の対応可能ベースが拡大。北米は、成熟した償還の枠組みを背景に、2024年に42.23%の売上シェアを獲得する一方、アジア太平洋地域は、政府がデジタルヘルス・インフラとモバイルファーストのスクリーニング・プログラムを拡大するにつれて、2030年まで14.19%のCAGRで拡大する見込みです。

レポートの主なポイント

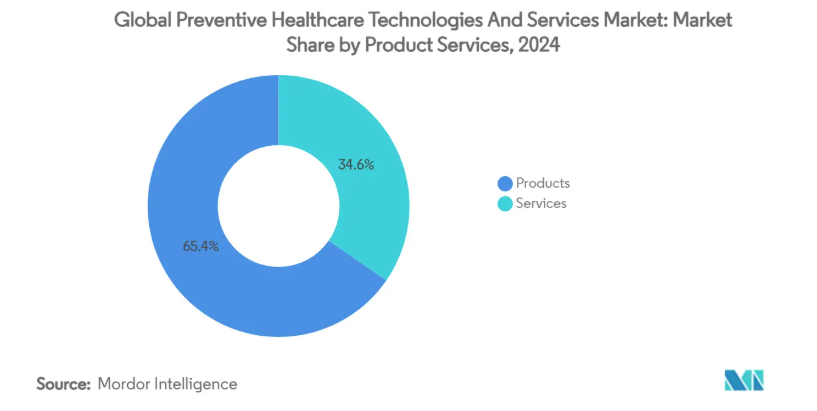

製品・サービス別では、2024年の予防医療技術・サービス市場シェアは製品が65.39%を占め、サービスは2025年から2030年にかけて年平均成長率13.78%で拡大すると予測。

提供形態別では、対面チャネルが2024年の予防医療技術・サービス市場規模の63.45%を占め、遠隔ソリューションが2030年までの年平均成長率14.52%で拡大すると予測。

エンドユーザー別では、医療提供者が2024年の売上シェア38.82%でトップ。

地域別では、北米が2024年の支出額の42.23%を占め、アジア太平洋地域は2030年までのCAGRが14.19%と最も高くなる見込み。

慢性疾患負担の増加が積極的な検診を促進

雇用者の医療費は2024年には年率7~9%上昇し、米国では糖尿病費用だけで3,270億米ドルに達したため、支払者と医療提供者はエピソードケアから早期発見プログラムに軸足を移すようになりました。AIを活用した層別化により、症状発現の数カ月前に高リスク者にフラグが立てられ、包括的なスクリーニング効果を持つ企業コホートでは救急外来の利用が20~30%減少。470万人のオプタム患者をカバーする金額別ケア契約は、医療システムが集団の健康を維持することで共有貯蓄を得るという、予防の経済的事例を強調しています。人口動態の高齢化とライフスタイルに起因する罹患率は、予防医療技術とサービス市場のあらゆるセグメントにおいて、スクリーニング・キット、モバイル診断、バーチャル栄養カウンセリングの需要を増幅しています。多国籍企業は、欠勤を減らし、厳しい労働市場で人材を確保するために、これらのサービスを福利厚生パッケージに組み込んでいます。

ウェアラブル・モニタリング・デバイスの消費者普及

持続型グルコース・モニター、心電計付きスマートウォッチ、パッチ型血圧センサーは、その臨床的有用性が支払者に認識されるにつれて、ウェルネス・ガジェットから保険償還可能な医療機器へとシフトしている[1]。Appleの2025年2月のApple Heart & Movement Studyの拡大により、同社の時計のエコシステムは大規模な研究プラットフォームとして位置づけられ、GoogleのMedLM会話エージェントはストリーミング生体データに基づいてリアルタイムのコーチングを提供します。メディケアとメディケイドによる遠隔患者モニタリングの適用拡大は、医師主導のウェアラブル処方を急増させ、個人用デバイスを臨床エンドポイントに変えました。GDPRによりプライバシーへの期待が高まる中、欧州の40%は慎重な姿勢を崩していませんが、患者はパーソナライズされたリスクレポートと引き換えに生体情報フィードを共有します。ウェアラブル・ストリームをEHRと統合することで、縦断的データセットが充実し、診断精度が向上し、AIアルゴリズム開発に拍車がかかります。

政府出資の集団検診とワクチン接種プログラム

公衆衛生機関は、CDCの全国予防接種登録や英国のデジタル健康パスポートの展開に見られるように、実店舗のキャパシティを超えてスクリーニングを拡大するためにクラウドプラットフォームを導入しています。ブラジルのUBS+Digitalイニシアチブは、342人の臨床医を訓練しながら、遠隔診察の85%を解決し、制約のある環境におけるデジタル・トリアージの費用対効果を示しています。政策立案者は、大腸内視鏡検査、乳房X線撮影、予防接種のための資源配分を最適化するために、登録やゲノムデータを鉱業してリスクのある市民を特定するAI主導の分析に資金を割り当てています。これらのプログラムは調達基準を標準化し、予防医療技術・サービス市場における検診キット、画像処理アルゴリズム、安全なデータ交換に対する複数年の需要を固定化します。データ共有に関する規制を明確にすることで、地域的な相互運用性の目標を促進しながら、ベンダーの参入を加速させます。

保険料に連動する雇用主負担のウェルネス・インセンティブ

バイオメトリック検診と保険料の差額を組み合わせた米国企業では、年間プランコストが21%削減され、プロアクティブ・エンゲージメント戦略のROIが実証されました。Transcarent社によるAccolade社の6億2100万米ドルの買収は、ナビゲーション、コーチング、バーチャルプライマリーケアをバンドルした統合プラットフォームへのシフトを強化するもので、自営保険加入者のためのものです。デジタル・リスク評価、ライフスタイル・コーチング・アプリ、家庭用検査キットは、従業員の行動修正を支援し、ER受診率を下げ、生産性を向上させます。集約された職場データは、集団レベルの介入を洗練させる予測モデルに反映され、コスト削減と従業員の健康増進のフィードバックループを生み出します。労働市場が逼迫する中、予防的な福利厚生は知識集約型産業における採用・定着の差別化要因となっています。

データプライバシーとサイバーセキュリティの懸念

2024年8月から施行されているヨーロッパのAI法は、アルゴリズムの透明性と偏りのモニタリングを義務付けており、予防医療アルゴリズムを展開するベンダーのコンプライアンス・オーバーヘッドを増大させています[2]。著名な情報漏えい事件により、社会的信用が低下し続けています。調査対象となった患者の40%は、メリットが明確であっても、デジタル・プラットフォームとデータを共有することを躊躇しています。ウェアラブルOEMからEHRベンダーに至るまで、各ノードが攻撃対象となるため、組織はアナリティクスのためのオープン性とゼロトラスト・アーキテクチャのバランスを取る必要に迫られています。導入の遅れとサイバーセキュリティ補償のための保険料の上昇は、小規模なデジタルヘルスプロバイダーのマージンを侵食します。

予防サービスに対する償還のギャップ

先進的な遺伝子パネル、複数のがん早期発見アッセイ、およびアプリベースの行動治療学は、多くの場合、広範な支払者に採用されるために必要なCPTコードや証拠基準がないため、数量が制限される直接支払いモデルを余儀なくされる。技術革新と適用範囲の更新との間に生じるタイムラグは、収益の不確実性をもたらし、ベンチャー企業の支援を躊躇させ、良好な臨床結果にもかかわらず医療提供者の取り込みを遅らせます。メディケイド、商業保険、自己保険プランにまたがる断片的な支払いシステムは、特に保険普及率の低い新興市場において、新興企業の拡大戦略を複雑にしています。医療提供者は保険未適用のツールを処方することをためらい、将来の承認サイクルに必要な実データ生成を抑制します。このような技術格差は、予防医療技術・サービス市場のCAGR予測を0.9ポイント近く引き下げます。

セグメント分析

製品・サービス別: 金額別ケアの拡大に伴いサービスが急増

2024年の予防医療技術・サービス市場規模は、定期的なセンサーの販売とアプリのサブスクリプションに支えられ、製品が2,410億米ドルと最大のシェアを維持。しかし、サービスは、急性の介入よりも予防に報酬を与える人頭契約によって推進され、毎年13.78%上昇すると予測されています。健康リスク評価、ライフスタイル・コーチング、慢性疾患管理のバンドルは、プロバイダーが改善されたアウトカムを収益化するシェアード・セービング・モデルに合わせることで急増。

遠隔予防コンサルテーションは、政策的平等性と雇用主によるハイブリッドワークの採用が後押しして、成長チャートの上位を占めています。疾患別管理プログラム(糖尿病、高血圧、肥満)は、継続的なデータフィードとアルゴリズムによる漸増プロトコルで入院を減らし、粘着性の収益を確保します。ライフスタイル・コーチング・ソリューションは、包括的なウェルネス・スキームを展開した後、医療保険の負債が2桁減少したことを記録している大企業にアピールします。

提供形態別: リモート・プラットフォームがアクセスを再エンジニアリング

2024年の予防医療技術・サービス市場シェアの63.45%は対面型が占め、これは画像診断、検査採血、予防接種が対面型であるため。遠隔診療は、診療報酬の平準化、労働力不足、患者の利便性によってユーティリティが再構築されるため、年平均成長率14.52%で拡大し、実店舗を上回るでしょう。Teladocによる6,500万米ドルのCatapult Health買収は、在宅診断とバーチャルフォローアップのバンドルによる心臓代謝の早期発見への戦略的賭けを強調。

ブラジルのUBS+Digitalの経験では、遠隔診察によって85%の問題解決が確認され、リソースに制約のある地域での有効性が証明されました。高齢者のeヘルス・リテラシー・スケールは平均21.45点で、32点満点の習熟度基準より低く、オンボーディング・サポートの必要性を強調しています。統合プラットフォームは、ウェアラブル、チャットボット、ラボのロジスティクスをシームレスなユーザー・ジャーニーに統合し、かつて遠隔地での採用を抑止した摩擦を削減します。

エンドユーザー別:消費者が積極的な買い手に

医療機関が2024年の売上高の38.82%を占め、プライマリ・ケア、画像診断、バーチャル・モニタリングにまたがる統合予防スイートの調達に機関予算を活用しています。個人消費者は、消費者直接検査が主流となり、価格帯が下がるにつれて、年平均成長率13.92%で最も急速に拡大。

雇用主は包括的なウェルネス・バンドルを交渉するために調達力を活用し、ベンダーの規模とデータ・ネットワーク効果をさらに刺激。支払者と保険会社は、リスクと報酬を予防実績にシフトさせる金額ベースの構成を拡大し、プロバイダーのツールキットと会員エンゲージメント機能に影響。公衆衛生機関は、全国的な登録にスクリーニング技術を導入し、調達を標準化し、ベンダーの認証経路を促進します。

地域分析

北米が2024年の支出を42.23%でリード。遠隔モニタリングのためのメディケア償還、雇用者のウェルネスインセンティブ、強力なベンチャー資金パイプラインが後押し。ウェアラブルとEHRおよび確立されたHIPAAフレームワークとの統合により、データの相互運用性が容易になり、AIがサポートする予防プラットフォームの展開サイクルが短縮。市場の逆風としては、新たなゲノムアッセイに対する償還格差や、プロバイダーのオーバーヘッドを膨らませるサイバーセキュリティ保険料の上昇などが挙げられます。

アジア太平洋地域は、スマートフォンの普及、大規模な疾病負担のプレッシャー、政府のeヘルス青写真の支援に後押しされ、CAGR 14.19%と最も高い成長を記録。中国のHealthy China 2030とインドのAyushman Bharat Digital Missionは、クラウドベースの登録とAIトリアージボットへの投資を加速し、予防医療技術とサービス市場の採用を促進。モバイルの初回利用者はレガシー・ケア経路を飛び越え、チャット・ベースのリスク評価と電子薬局のロジスティクスを採用して農村部のアクセス格差を解消。

ヨーロッパは、ユニバーサル・カバレッジ・モデルと、検診やワクチン接種の目標を国家予算に組み込む政策的義務付けを強みに、着実に成長。欧州医療データスペースは国境を越えたデータ相互運用性を標準化し、予測分析ベンダーのスケールメリットを実現。EUのAI法への準拠は、初期開発コストを上昇させるが、長期的な規制の確実性を提供し、予防医療ソリューションに対する投資家の信頼を向上させます。ブラジルのUBS+Digitalのようなパイロット事業は、インフラ制約の中でも遠隔予防が成功することを証明しています。

競争環境

技術大手、医療技術の既存企業、ベンチャー企業によるディスラプターが、重複するバリュー・プールに収斂しているため、市場の断片化は続いています。フィリップスは2024年に594件の特許を出願し、研究開発に17億ユーロを投資。アップルは腕時計を使った研究で臨床研究の幅を広げ、アルファベットはアンドロイドの健康サービスに大規模な言語モデルのコーチングを導入。コンバージェンスが統合を促進: Transcarent社はAccolade社を6.21億ドルで買収し、ナビゲーション、アドボカシー、バーチャル・プライマリ・ケアを消費者中心の1つの屋根の下に統合。TeladocはCatapult Healthを6,500万米ドルで同社の慢性期ケア・ポートフォリオに組み入れ、在宅診断に賭けてエンゲージメントを深めました。

アルゴリズムによるバイアスの緩和、文化に適応したコーチング、従来型のOEM価格が高止まりしている新興市場向けの低価格ハードウェアなど、ホワイトスペースにビジネスチャンスが生じています。多発がんの早期発見、AIトリアージAPI、職場のウェルネス・ゲーミフィケーションに注力する新興企業は、雇用主が測定可能なROIを追い求める中で資金を確保。EUのAI法やHIPAAの下でアルゴリズムを認証するベンダーは、同時に多国籍プロバイダーの優先サプライヤーとしての地位を獲得。データネットワーク効果により、ウェアラブル遠隔測定、クレームデータ、ゲノムプロファイルを統合リスクスコアに統合し、優れた予測精度によってユーザーを囲い込むプラットフォームが有利に。

成熟したプレーヤーは、ハードウェアのコモディティ化に対抗するため、サブスクリプション分析やケアコーディネーションのSaaSレイヤーへと収益源を多様化。保険会社、機器メーカー、遠隔医療事業者を結ぶパートナー・エコシステムは、予防医療技術とサービス市場を席巻するプラットフォーム化の傾向を反映し、市場規模を加速させます。

最近の産業動向

- 2025年2月 Teladoc Health社がCatapult Health社を6,500万ドルで買収し、糖尿病と高血圧の在宅診断を拡大

- 2025年1月 Transcarent社は6億2100万米ドルでAccolade社の買収を完了し、AI WayFinding、アドボカシー、バーチャル・プライマリ・ケアを統合

世界の予防医療技術とサービス産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 積極的な健康診断を促進する慢性疾患負担の増加

4.2.2 ウェアラブルモニタリングデバイスの消費者普及

4.2.3 政府が資金提供する集団検診および予防接種プログラム

4.2.4 保険料と連動した雇用主主催のウェルネス・インセンティブ

4.2.5 リスク層別化を可能にするAI主導の予測分析(過少報告)

4.2.6 消費者向けゲノム検査の価格崩壊(過少報告)

4.3 市場の阻害要因

4.3.1 データプライバシーとサイバーセキュリティへの懸念

4.3.2 予防サービスに対する償還格差

4.3.3 リスク予測モデルにおけるアルゴリズムバイアス(過少報告)

4.3.4 高齢化社会におけるデジタルリテラシーの低さ(過少報告)

4.4 金額別/サプライチェーン分析

4.5 規制の状況

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 製品・サービス別

5.1.1 製品

5.1.1.1 スクリーニング・診断機器

5.1.1.2 ウェアラブル・ヘルス・トラッカー

5.1.1.3 遺伝子検査キット

5.1.1.4 モバイルヘルスアプリ

5.1.1.5 予防接種プラットフォーム

5.1.2 サービス

5.1.2.1 健康リスク評価

5.1.2.2 企業向けウェルネス・プログラム

5.1.2.3 ライフスタイル・コーチング

5.1.2.4 疾病管理サービス

5.1.2.5 遠隔予防コンサルティング

5.2 提供形態別

5.2.1 対面

5.2.2 リモート/バーチャル

5.3 エンドユーザー別

5.3.1 医療提供者

5.3.2 雇用者

5.3.3 支払者・保険者

5.3.4 個人

5.3.5 政府/公衆衛生機関

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 その他のアジア太平洋地域

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 その他の南米アメリカ

5.4.5 中東・アフリカ

5.4.5.1 GCC

5.4.5.2 南アフリカ

5.4.5.3 その他の中東・アフリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向などを含む)}

6.3.1 Apple Inc.

6.3.2 Alphabet Inc.

6.3.3 Koninklijke Philips N.V.

6.3.4 F. Hoffmann-La Roche Ltd

6.3.5 Teladoc Health, Inc.

6.3.6 Johnson & Johnson

6.3.7 Abbott Laboratories

6.3.8 Dexcom, Inc.

6.3.9 Garmin Ltd.

6.3.10 Omron Healthcare Co., Ltd.

6.3.11 Illumina, Inc.

6.3.12 23andMe Holding Co.

6.3.13 Myriad Genetics, Inc.

6.3.14 UnitedHealth Group Incorporated (Optum)

6.3.15 AliveCor, Inc.

6.3.16 Virta Health Corp.

6.3.17 Ping An HealthCloud Co., Ltd.

6.3.18 ResMed Inc.

6.3.19 Hims & Hers Health, Inc.

6.3.20 Liva Healthcare A/S

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***