世界の超音波装置市場:用途別、技術別、携帯性別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

超音波装置の市場規模は2025年に91億2000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は3.77%で、2030年には109億8000万米ドルに達する見込みです。

リアルタイムで放射線を使用しない画像診断に対する一貫した需要、画像取得と解釈における人工知能(AI)の急速な普及、プライマリケアにおける携帯型プローブの普及がこの成長を支えています。

臨床エビデンスによると、AIガイダンスにより、専門家以外が実施したスキャンの診断品質は98.3%まで向上し、専門医のパフォーマンスに匹敵します。成熟市場はプレミアム3D&4Dシステムの買い替え需要を促進し続け、新興国は公衆衛生プログラムを通じて初回購入を促進します。

CTやMRIにリアルタイム超音波をオーバーレイするマルチモーダルフュージョンプラットフォームと組み合わせた低侵襲手技への軸足は、この技術の手技的役割を拡大します。同時に、米国ではポイントオブケア機器に対する償還の格差が根強く、世界的な品質システム規制の強化により、その勢いは弱まっています。

レポートの要点

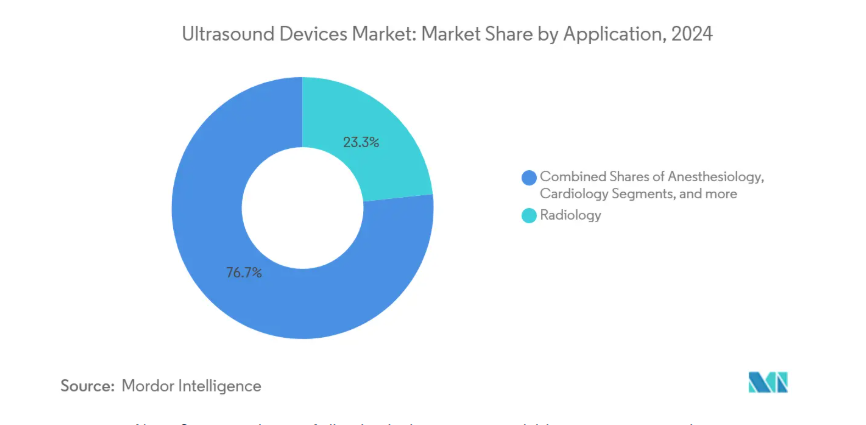

- アプリケーション別では、放射線科が2024年の超音波装置市場規模の23.3%を占め、麻酔科は2030年までの年平均成長率(CAGR)が4.9%で加速すると予測。

- 技術別では、3D&4Dイメージングが2024年の超音波装置市場シェアの45.6%を占め、高密度焦点式超音波(HIFU)が2030年までの年平均成長率で最速の5.1%を記録すると予測。

- 携帯性別では、据え置き型コンソールが2024年の売上高シェア69.6%を占め、携帯型ユニットは2030年までのCAGRが8.2%になると予測。

- エンドユーザー別では、病院が2024年の超音波装置市場規模の55.1%を占め、在宅ケア環境は年平均成長率10.5%で拡大すると予測。

- 地域別では、北米が2024年の売上高の38.1%でトップ、アジア太平洋地域が2025~2030年のCAGR 4.8%で急成長。

慢性疾患の増加

心血管疾患、腫瘍性疾患、呼吸器疾患が超音波検査紹介の大半を占めており、慢性疾患管理が構造的な需要促進要因となっています。卵巣腫瘍検出のためのAIモデルは、F1スコア83.5%を達成し、専門放射線技師を上回りました。同様に、ディープラーニングツールは手根管スキャンで正中神経を高い精度で特定します。米国がん協会は、2025年に米国で新たに発生するがん患者数を、2024年の200万人から204万人に増加すると予測しており、長期的な画像診断需要を強化しています。AIはワークフローを加速し、精度を高めるため、訓練を受けた超音波検査技師の不足を補い、ユーザーベースを広げ、超音波機器市場を維持します。

低侵襲診断と画像診断施設の増加

針誘導生検、局所麻酔、筋骨格系注射への世界的な軸足は、超音波の手技的関連性を深めています。ライブ超音波とCT、MRI、PETスキャンを融合させたフュージョン・プラットフォームは、複雑な症例における病変ターゲティングを向上させています。施設の増加が設置基盤を強化 インドは2024年2月に5,200のNABL認定ラボを数え、その44%は放射線科でした[1]。オーストラリアは2023年12月までに4,462の認定画像診療所を数え、その81%は人口の多い3つの州に集中していました[2]。このような施設の地理的な広がりは、プレミアムとミッドレンジの両方の超音波コンソールに対する安定した需要をもたらし、超音波機器市場を強化しています。

在宅妊娠モニタリングの普及

Vscan Airのようなハンドヘルドプローブは、プレミアムな画質をコードレスのフォームファクターに変換し、病院外での出生前スキャンを可能にします。GEヘルスケアのVolusonシリーズに代表されるAI内蔵産科プラットフォームは、胎児の生体情報を自動測定し、信頼性を高めながら検査時間を短縮します。サービスが行き届いていない地域では、在宅スキャンによるリスクの早期発見がタイムリーな紹介のきっかけとなり、転帰が改善されます。

遠隔超音波診断ネットワークの拡大

クラウドに接続されたソフトウェアは、リアルタイムで初心者オペレータを指導する専門家にライブ画像フィードをストリーミングし、地理的な障壁を軽減しています。フィリップスのLumify with Reacts、Clarius Live、Butterfly iQの遠隔ガイダンスなどのシステムは、COVID-19公衆衛生緊急事態の際に人気を博しました。ロボット支援超音波の研究プロトタイプは、接続と償還のハードルが緩和されれば、さらなる普及が期待されます。これらの遠隔診察プラットフォームは、資本支出に比例することなく臨床範囲を拡大し、超音波機器市場の成長を強化します。

ハンドヘルドスキャナーの償還制限

ポイントオブケア超音波(POCUS)には、プライマリケアの多くの適応症に対する専用の請求コードがありません。診療報酬モデルでは、幅広い展開が阻害され、外来患者や在宅環境における超音波診断装置市場が制約されています。最近のCMSの提案は前進を示唆するものですが、民間支払者間の政策の分断は続いており、医療提供者の投資対効果を遅らせています。

厳しい承認規制

2026年2月に施行される米国FDAの品質システム規制の改訂は、ISO13485との調和を図るものですが、短期的なコンプライアンス・コストは上昇します。同時に、所定の変更管理計画などの新たな経路により、市販後の調整が合理化されます。例えば、超音波サイクロ破壊システムのクラスIIへの移行など。米国以外では、インドのPCPNDT法が厳格なセンター登録と記録保持を義務付け、出生前スキャン量を制限しています。このような措置は、市場投入までの時間を延ばし、経営リスクを高めます。

セグメント分析

用途別: 麻酔科が加速する中、放射線科は規模を維持

放射線学アプリケーションは、2024年の超音波診断装置市場の売上高の23.3%を占め、多臓器画像診断のニーズがその原動力となっています。卵巣悪性腫瘍にフラグを立てるAIモジュールは今や人間の専門知識を凌駕し、病院は放射線科ワークステーションのアップグレードを推進。また、エラストグラフィの改良によって肝線維症の病期分類がより鮮明になり、非侵襲的スクリーニング・ライブラリの幅が広がっています。

手技誘導麻酔学は、規模は小さいものの、年平均成長率4.9%で拡大しています。神経ブロックの採用は、ScanNav Anatomy PNBのようなカラーオーバーレイの補助器具の恩恵を受けています。麻酔薬の使用量と術後痛の軽減に熱心な病院は、専用のリニアプローブを購入し、周術期の超音波診断装置市場を拡大。

ポイント・オブ・ケア・スキャナーに対する病院の予算は、オピオイド温存鎮痛を奨励する国家レベルのガイダンスとともに増加しており、麻酔科の機器更新率は2桁を維持する見込みです。AIがプリセットの画像プロトコルを作成するようになると、臨床医は超音波ガイド下ブロックを整形外科だけでなく、救急や集中治療環境にも拡大できると確信するようになります。このような部門横断的な波及により、ユーティリティが向上し、1スキャンあたりのコストが削減され、幅広い超音波診断装置市場において先進的なプラットフォームに投資する経済的意義が高まります。

技術別:3D・4Dイメージングが主導権を握り、HIFUが勢いを増す

3Dおよび4Dシステムは、2024年の超音波診断装置市場シェアの45.6%を占めています。3Dおよび4Dシステムは、産科、小児科、循環器科などの体積可視化が必要な症例に好まれています。これらの装置は、胎児の顔の特徴をリアルタイムで自動レンダリングする機械学習アルゴリズムによってサポートされています。このような自動化により、臨床医はノボロジーよりもカウンセリングに集中することができます。

HIFUは、子宮筋腫から膵臓腫瘍まで、ニッチではあるが急速に拡大している治療分野に対応しており、年平均成長率は5.1%と予測されています。学術別試験では、最小限の回復時間で有意義な症状緩和が得られることが示されており、中国やヨーロッパの支払者が償還の枠組みを評価するよう促しています。外科部門がHIFUを腫瘍板に統合するにつれて、放射線科の予算内に収まる一方で収益源が多様化し、超音波装置市場の軌道が強化されます。

切除ゾーンを瞬時に定量化する統合AIダッシュボードは、術中の不確実性を低減します。この精度は、迅速なターンオーバーと感染リスクの低減が重視される外来デイケアモデルへの腫瘍学のシフトを補完します。その結果、高フレームレートイメージングと治療ビームを融合させる技術ベンダーは、超音波診断装置市場の設備投資増額において圧倒的なシェアを獲得することになるでしょう。

携帯性別: 据え置き型コンソールが優勢、携帯型プローブが急増

病院部門では、優れたハーモニクス、ダイナミックレンジの深さ、PACSとの統合性から、依然としてカートベースのコンソールが支持されており、これらのユニットは2024年の売上高の69.6%を占めています。しかし、購買委員会はタブレットをドッキングできるコンパクトなカートを追加し、据え置き型性能と可動性の橋渡しをしています。6つの主要なハンドヘルド機器の比較研究では、使いやすさでVscan Airが、表面画像でLumifyが評価されました。このような調査結果は、臨床医がライン設置やベッドサイドでの肺の評価に携帯型プローブを採用することを後押しし、超音波診断装置市場を拡大させます。

ハンドヘルド機は、3,000米ドル以下の価格設定とソフトウェアアップデートをバンドルしたサブスクリプションモデルにより、年率8.2%の成長が予測されます。臓器の動きを48時間連続的に捉えるウェアラブルパッチは、すでに心肺モニタリングで実現可能性を示しています[3]。製品化が成熟すれば、こうしたパッチは慢性期医療プロトコルを再定義し、超音波機器市場の次の破壊をもたらす可能性があります。

メーカーは、堅牢性、バッテリー寿命、放熱性(特に熱帯気候)のバランスをとる必要があります。HIPAAとGDPRに準拠したクラウド同期は、遠隔超音波ワークフローが普及するにつれて、設計上の必須事項となっています。サイバーセキュリティ認定を取得した企業は、信用プレミアムを享受することができ、調達決定がその製品に有利に傾く可能性があります。

エンドユーザー別:病院がリード、在宅医療が急拡大

2024年の世界支出額の55.1%は病院が占め、複数診療科の利用による恩恵を受けています。最新の導入事例では、Samsung Medisonの産科向けZ20システムに代表されるように、AIを活用したプリセットの最適化が特徴です。電子病院は、シームレスな請求のために超音波モダリティを電子カルテと連携させるエンタープライズライセンスも高く評価しています。

在宅医療環境は、最も速い10.5%のCAGRを記録すると予測されています。Butterfly iQ3は、全身用プローブと自動測定を組み合わせ、慢性疾患患者の自己管理を支援します。遠隔超音波検査は、地域医療センターの看護師と専門医を結びつけ、農村部での医療格差を緩和します。診療報酬が手技ベースからアウトカムベースに進化するにつれて、支払者は早期発見によるコスト削減を認めており、超音波診断装置市場における家庭用超音波経路の正当性がさらに高まっています。

デジタルプラットフォームの相互運用性は依然として重要です。サードパーティが遠隔医療ダッシュボードと統合するためのソフトウェア開発キットを提供するベンダーは、おそらく在宅医療機関の間で不釣り合いなシェアを獲得するでしょう。アプリに組み込まれたクイックスタート・チュートリアルは学習曲線を短縮し、開業医の自信と使用頻度を加速させます。

地域分析

北米は2024年に38.1%の売上シェアを維持。これは、ペイヤーによるカバー率が高いこと、慢性疾患の負担が大きいこと、技術の更新サイクルが安定していることによる。Vave Healthの全身ワイヤレス機器やGE HealthCareの自動乳房超音波プレミアムなどの発売は、AIを組み込んだイノベーションに対する国内の意欲を示しています。規制の明確化と乳房密度スクリーニングのCPTコードが、これらのソリューションの迅速な導入を支えています。病院では、救急部門にハンドヘルドプローブを装備するケースが増えており、トリアージ時間を短縮し、ベッドフローを改善することで、超音波診断装置市場が活性化しています。

アジア太平洋地域はCAGR 4.8%で最も急成長している地域です。中国は、MindrayのConsonaシリーズのような国産コンソールを好む調達プログラムを通じて、この地域の台数を独占しています。ウィプロGEのVersana Premier R3は、ベンガルールで組み立てられたAI対応システム。過密なプライマリ・ケアセンターでのポイント・オブ・ケア超音波診断の採用により、初回購入が加速していますが、PCPNDT法により産科の台数は抑制されています。とはいえ、公的保険会社による肝臓検査や心臓検査の払い戻しが増加しており、超音波診断装置市場の地域的な上昇を支えています。

ヨーロッパは依然として技術重視の市場です。欧州医薬品庁(European Medicines Agency)のような電子医薬品機関は、確実な臨床データを要求しており、ベンダーは、無線量画像や電子カルテとの相互運用性に関するエビデンスを提示するよう求められています。本態性振戦に対するInsightecのMRgFUSがドイツでNUBステータスを獲得し、償還を獲得。WONCAヨーロッパは、一般開業医を対象とした体系的な超音波トレーニングを展開し、地域医療の裾野を広げています。このような動きの結果、ヨーロッパは超音波診断装置市場において重要な位置を占めています。

競争環境

超音波診断装置市場は、中程度の集中集団を形成しています。GE HealthCare、Philips、Siemens Healthineersなどの主要企業が上位を占め、世界売上高の大きなシェアを占めています。GEヘルスケアは、より高い精度を実現するSonoSAMTrack AIモデルでセグメンテーションを進化させ、フィリップスは遠隔相談ソフトウェアReactsを通じてエコシステムの粘り強さを強化。同時に、シーメンスはSyngo Dynamicsをモダリティ横断的に活用し、企業との契約を獲得しています。

中堅の挑戦者である富士フイルム、キヤノンメディカル、Mindrayは、バリューセグメント向けの費用対効果の高いコンソールや、ターゲットを絞った買収によって差別化を図っています。サムスン・メディソンは2024年にソニオを買収し、産科向けの説明可能なAIを追加して、女性医療チェーンへの参入を果たしました。富士フイルムのArietta 850はインドで発売され、消化器超音波のニッチに参入しました。

バタフライ・ネットワークのような破壊者は、サブスクリプション分析にリンクされた半導体ベースのプローブを通じてハンドヘルドカテゴリーを拡大。Butterflyは、医療システム契約と獣医学的アカウントを背景に、2024年第4四半期に35%の収益成長を記録。ClariusとExoは同様のチップベース戦略を追求し、圧電トランスデューサーを上回るマージンメリットを約束。AIがテーブルステークスとなるにつれ、超音波機器市場における競争優位性はデータキュレーション、ワークフロー統合、ペイヤーアドボカシーに移行します。

知的財産ポートフォリオの拡大 GEヘルスケアは2024年に自動検出アルゴリズムに特化した200件以上のAI超音波特許を出願。中国の地域プレーヤーはHIFUエネルギー制御回路の特許を積極的に取得し、欧州の中小企業は神経腫瘍学のニッチアプリケーションを追求。コスト圧力が半導体ファウンドリーとの提携に拍車をかけ、ハンドヘルドカテゴリーのスケールメリットを促進。ハードウェアよりもデータサイエンスの才能を求める合併が、次の統合の波を特徴づけることになりそうです。

最近の産業動向

- 2025年3月 GEヘルスケアはGPU技術会議(GTC)2025でエヌビディアとの協力関係を深め、X線や超音波システムを含む自律画像技術に注力。

- 2025年1月 GEヘルスケアのVoluson Expertシリーズ超音波診断装置がFDAから510(k)認可を取得。これらのシステムは、高解像度画像、高度な超音波技術、AIを活用した自動化機能を備え、女性医療の診断とワークフローの効率を向上。

- 2024年6月 シーメンス・ヘルティニアーズが先進的な超音波診断システムを発表: 2024年6月、シーメンス・ヘルスイニアーズは、さまざまな臨床現場における診断の信頼性とワークフローの効率性を高めることを目的とした、AIを搭載した新しい超音波診断システムを発表しました。

- 2024年5月 サムスン・メディソンは、AIを活用した画像診断ポートフォリオを強化し、患者の予後を改善するため、AI超音波診断企業のSonioを買収。

- 2024年1月 フィリップスは、アジア太平洋地域のスタッフ不足に対応するため、オーストラリアのエディスコーワン大学と提携。このイニシアチブは、臨床超音波トレーニングの強化に重点を置き、サービス提供の向上と患者ケアの適用範囲の拡大を目指します。

超音波診断装置産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 慢性疾患の増加

4.2.2 低侵襲診断の拡大と画像診断施設の増加

4.2.3 在宅妊娠モニタリングの普及

4.2.4 遠隔超音波診断ネットワークの拡大

4.2.5 ポイントオブケア超音波の普及拡大

4.2.6 AIを活用した画像再構成の需要

4.3 市場の阻害要因

4.3.1 ハンドヘルドスキャナーの償還制限

4.3.2 承認のための厳しい規制

4.3.3 携帯機器のバッテリー寿命の疲労

4.3.4 肥満患者のイメージングにおける音響減衰

4.4 規制上の展望

4.5 技術的展望

4.6 ポーターのファイブフォース分析

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別、数量単位)

5.1 用途別

5.1.1 麻酔科

5.1.2 循環器科

5.1.3 婦人科/産科

5.1.4 筋骨格系

5.1.5 放射線科

5.1.6 クリティカルケア

5.1.7 泌尿器科

5.1.8 血管

5.1.9 その他の用途

5.2 技術別

5.2.1 2D超音波イメージング

5.2.2 3D・4D超音波イメージング

5.2.3 ドップラーイメージング

5.2.4 造影超音波

5.2.5 エラストグラフィ

5.2.6 高密度焦点式超音波

5.3 携帯性別

5.3.1 据え置き型システム

5.3.2 カート型ポータブルシステム

5.3.3 ハンドヘルド/ポケットデバイス

5.4 エンドユーザー別

5.4.1 病院

5.4.2 画像診断センター

5.4.3 外来手術センター

5.4.4 マタニティ&不妊クリニック

5.4.5 在宅医療

5.4.6 動物病院

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東&アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 GE HealthCare Technologies Inc.

6.4.2 Siemens Healthineers AG

6.4.3 Canon Medical Systems Corp.

6.4.4 Koninklijke Philips N.V.

6.4.5 Fujifilm Sonosite Inc.

6.4.6 Samsung Electronics Co. Ltd

6.4.7 Shenzhen Mindray Bio-medical Electronics Co., Ltd.

6.4.8 Hologic Inc.

6.4.9 Esaote SpA

6.4.10 Butterfly Network Inc.

6.4.11 Clarius Mobile Health Corp.

6.4.12 Terason Division

6.4.13 Carestream Health

6.4.14 Shantou Institute of Ultrasonic Instruments

6.4.15 Sonoscape Medical Corp.

6.4.16 Chison Medical Imaging Co.

6.4.17 DRAMIŃSKI S.A.

6.4.18 Holisto Veterinary Ultrasound

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***