ヘルニアメッシュデバイス市場 規模・シェア分析 (2025年~2030年)、成長動向と予測

ヘルニアメッシュデバイス市場レポートは、ヘルニアの種類(鼠径ヘルニアなど)、メッシュの種類(合成メッシュなど)、メッシュ素材(非吸収性など)、外科的修復技術(開腹手術など)、エンドユーザー(病院など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルニアメッシュデバイス市場の概要

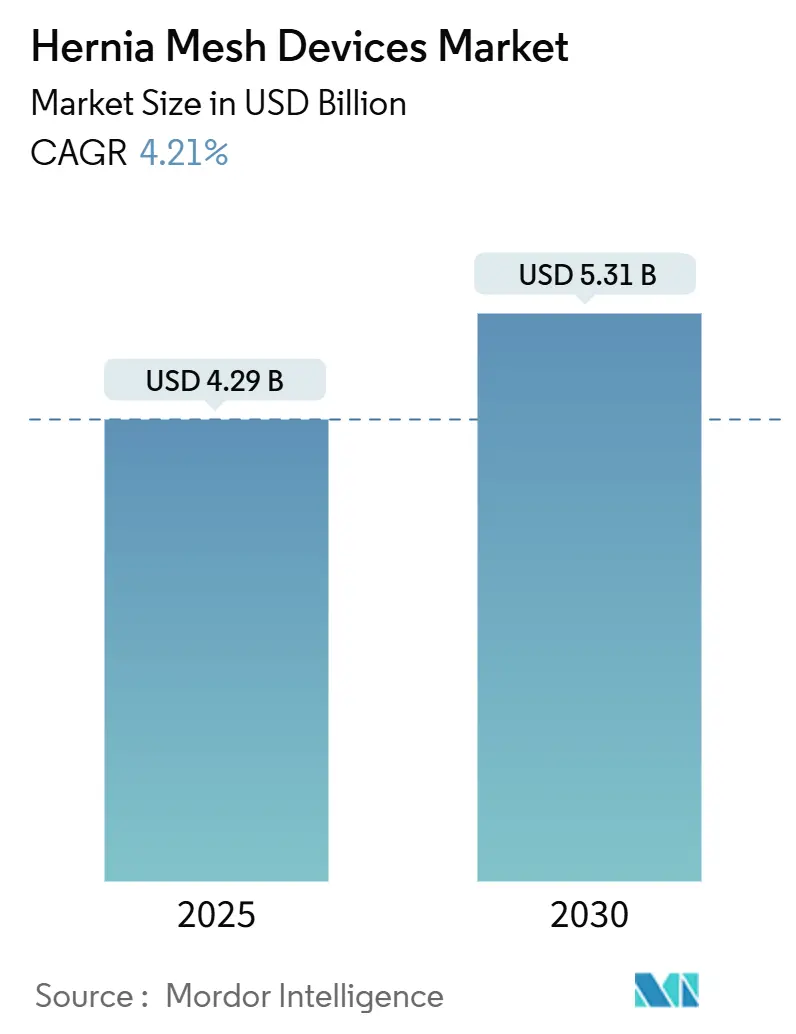

ヘルニアメッシュデバイス市場は、2025年に42.9億米ドルの収益を上げ、2030年までに53.1億米ドルに達すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)4.21%で着実に成長すると見込まれています。メッシュ修復がほとんどの手術ガイドラインで標準治療となっているため、需要は安定して拡大しています。しかし、北米や欧州の成熟した市場では成長が緩やかである一方、アジア太平洋地域やラテンアメリカの一部では加速しています。

市場の主要な動向と要因

市場の成長を支える主な要因としては、肥満人口の増加、外来手術へのアクセス拡大、低侵襲およびロボット支援手術技術への移行が挙げられます。一方で、訴訟問題や一部の製品リコールが市場の勢いを抑制する要因となっています。複合材料や完全吸収性材料の登場により、臨床選択肢が広がり、調達基準も変化しています。償還制度の改革は、手術効率と早期退院を促進しています。競争は、安全性、費用対効果、およびバリアコーティングされたデザインの地域承認戦略に集中しており、サプライヤーは規制当局の監視強化とイノベーションのバランスを取る必要があります。

主要な市場データ

* 調査期間: 2019年 – 2030年

* 市場規模 (2025年): 42.9億米ドル

* 市場規模 (2030年): 53.1億米ドル

* 成長率 (2025年 – 2030年): 4.21% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

セグメント別主要データ (2024年実績および2025-2030年予測)

* ヘルニアタイプ別:

* 鼠径ヘルニアが市場シェアの72%を占めました。

* 切開ヘルニア/腹壁ヘルニア修復は、7.2%の最速CAGRで成長すると予測されています。

* メッシュタイプ別:

* 合成メッシュが収益シェアの85.1%を占めました。

* 生体メッシュは、8.5%の最高の成長率を記録すると予想されています。

* メッシュ素材別:

* 非吸収性製剤が市場シェアの78.4%を占めました。

* 完全吸収性P4HBメッシュは、9.1%の最速CAGRで拡大すると予測されています。

* 手術修復技術別:

* 開腹手術が収益シェアの57.8%を占めました。

* ロボット支援修復は、10.3%の最も強力なCAGRを達成すると予測されています。

* エンドユーザー別:

* 病院が2024年の収益の48.6%を占めました。

* 外来手術センターは、2030年までに8.3%の最高の成長率を記録する可能性が高いです。

* 地域別:

* 北米が世界の収益の41.3%を占めました。

* アジア太平洋地域は、2030年までに6.9%のCAGRで成長すると予測されています。

市場を牽引する要因

1. 肥満成人における腹壁・臍ヘルニアの発生率上昇: 世界的に肥満の有病率が上昇しており、腹壁ヘルニア修復の約60%がBMIの高い患者を対象としています。これにより、強化メッシュデザインの需要が高まり、ヘルニアメッシュデバイス市場の対象となる患者層が拡大しています。

2. 低侵襲およびロボット支援修復への急速な移行: ロボット支援ヘルニア修復は急速に成長しています。ロボット手術は腹腔鏡手術に比べてコストがかかるものの、再入院率の低下を評価する包括的ケアモデルの償還が増加しています。メッシュメーカーは、狭いトロカールを通して一貫して展開できる、縫合糸が事前に取り付けられたシステムや形状記憶リングなどを再設計しています。

3. 軽量、複合、抗癒着メッシュの継続的な革新: メーカーは、強度を維持しつつ異物反応を低減するポリマーに投資しています。BDのPhasixプラットフォームは、12~18ヶ月で分解し、構造化されたコラーゲン沈着を残す完全吸収性P4HBを採用しています。ナノメートルスケールの表面改質や、生体吸収性バリアを備えた複合メッシュも、組織統合の改善や癒着の低減を目指しています。

4. メッシュベースのヘルニア修復に対する償還範囲の拡大: 2023年のCPT改訂により、腹壁ヘルニア修復におけるメッシュの配置が標準治療として明文化されました。米国では外来手術の普及率が81%に達し、外来手術センター(ASC)の収益予測可能性が高まっています。欧州では、シアノアクリレート系接着剤が非タッキング固定を可能にし、入院期間の短縮に貢献しています。

5. 外来手術センターと当日退院プロトコルの成長: 麻酔時間の短縮と当日退院の安全性が高まるにつれて、外来手術への移行が加速しています。ASCは、迅速な展開と術後疼痛の最小化を優先するメッシュの供給契約を交渉することが多く、デバイスメーカーはこれに対応して、事前に装填された縫合糸パス、固定用接着剤キット、小型パッケージなどを提供しています。

6. 戦略的M&Aと流通提携による次世代メッシュポートフォリオの世界展開加速: 企業間の戦略的な合併・買収や流通提携は、次世代メッシュ製品の世界的な展開を加速させています。

市場を抑制する要因

1. 生体メッシュおよび生体合成メッシュの処置あたりの高コスト: 完全加工されたブタ真皮やヒト死体由来のメッシュは、軽量ポリプロピレンの8~15倍のコストがかかるため、汚染された部位や免疫不全の患者に限定して使用されています。これにより、新興市場や一部のOECD諸国では、従来の合成メッシュへの依存が続いています。

2. 製品リコールと慢性疼痛および癒着リスクに関する大規模訴訟: Becton Dickinsonが38,000件のメッシュ訴訟を解決するために10億米ドル以上を支払うことに合意したように、過去の製品ラインからの財務的リスクは依然として大きいです。訴訟は外科医の感情や調達委員会に影響を与え、多くの施設が臨床文書が強化された新しいメッシュに移行しています。

3. 主要地域における新規バリアコーティングメッシュの規制承認の遅れ: 欧州連合、日本、中東の一部市場では、新規バリアコーティングメッシュの規制承認に遅れが生じており、製品の市場投入時期がずれ込む原因となっています。

4. 小規模欠損に対する縫合のみの組織修復の利用可能性: ラテンアメリカ、アフリカ、東南アジアなどでは、小規模な欠損に対してはメッシュを使用しない縫合のみの組織修復が利用可能であり、これがメッシュデバイス市場の成長を一部抑制しています。

セグメント分析の詳細

* ヘルニアタイプ別: 鼠径ヘルニア修復が依然として主流ですが、肥満率の上昇、開腹手術歴の増加、画像診断の改善により、腹壁・切開ヘルニア修復が最も急速に増加しています。メーカーは、臍ヘルニア修復専用の生体吸収性パッチなど、これらのサブタイプに特化したソリューションを開発しています。

* メッシュタイプ別: 合成メッシュは費用対効果と長年の安全性データにより85.1%の収益を占めていますが、生体メッシュは汚染された部位での感染リスクが低いことから最も速い成長が予測されています。TELA Bioの強化組織マトリックスのようなハイブリッドメッシュも登場しています。

* メッシュ素材別: 非吸収性ポリマーが78.4%の収益を占めていますが、完全吸収性P4HB製品が最高のCAGRを記録すると予測されています。これらは、生物学的に重要な最初の1年間は機械的サポートを提供し、その後分解して天然の筋膜が負荷を担うようになります。

* 手術修復技術別: 開腹手術が57.8%の収益を占めていますが、ロボット支援アプローチが最も急速に普及しています。MedtronicのHugo™やCMR SurgicalのVersiusプラットフォームが導入され、特定の米国センターでは22.4%の普及率に達しています。メッシュサプライヤーは、ロボットによる送達のために製品パッケージを調整しています。

* エンドユーザー別: 病院が2024年の世界売上高の48.6%を維持しましたが、外来手術センターが最も強力な成長軌道を示しています。麻酔時間の短縮と当日退院の安全性が高まるにつれて、外来手術への移行が加速しています。

地域分析の詳細

* 北米: 2024年の収益の41.3%を占め、イノベーションの基準市場であり続けています。年間100万件以上のヘルニア修復が行われ、償還制度の整備とASCの普及が安定した成長を促進しています。しかし、BDの訴訟和解に代表される訴訟リスクは、病院委員会に臨床エビデンスの強化を求める要因となっています。

* 欧州: 2024年の収益で第2位にランクされました。HerniaSurge Groupのガイドラインは、鼠径ヘルニア修復、特にLichtenstein法や腹腔鏡内視鏡法におけるメッシュの使用を推奨しています。医療機器規制(MDR)の下での厳格な規制監督により、メーカーは多国籍コホートでの市販後性能調査を実施する必要があります。

* アジア太平洋: 2025年から2030年まで6.9%のCAGRで成長すると予測されており、世界で最も速い成長地域です。インフラの格差により、低所得国では開腹手術におけるメッシュ使用率が72.1%に低下していますが、保険適用範囲の拡大と外科医のトレーニングがこのギャップを埋めています。韓国はロボット手術の普及をリードしており、中国は日帰り手術の償還を拡大し、インドは費用対効果の高い軽量合成メッシュを重視しています。

競争環境

ヘルニアメッシュデバイス市場は中程度の集中度を示しています。Medtronic、Ethicon、Becton Dickinsonが幅広い製品群とグローバルな流通網を通じて上位を占め、合わせて55%以上のシェアを持っています。W. L. Gore & Associates、Atrium (Maquet Getinge)、TELA Bioなどの第2層のプレーヤーは、特殊な材料や固定システムで競争しています。進行中の大規模訴訟は、強力な安全性文書の戦略的価値を高めており、慢性疼痛や感染率の低さを示す企業が優先されます。ポートフォリオの幅広さも重要であり、MedtronicのSymbotex複合メッシュはHugo™ロボットプラットフォームを補完し、クロスセルを促進しています。買収やライセンス供与も引き続き重要です。

最近の業界動向

* 2025年4月: BDは、臍ヘルニア修復専用に設計された初の生体吸収性メッシュであるPhasix ST Umbilical Hernia PatchをFDA 510(k)承認後に発売しました。

* 2024年10月: Becton Dickinsonは、38,000件の外科用メッシュ訴訟を解決するため、10億米ドル以上を支払うことに合意し、既存の請求の大部分を和解させました。

* 2024年5月: カリフォルニア州保健サービス局は、CPT 49591-49596および49613-49618の償還率を更新し、腹壁ヘルニア修復に対する支払いの一貫性を高めました。

* 2024年4月: Deep Blue Medical Advancesは、臍ヘルニア修復用のT-Line Miniメッシュの春の発売を確認し、その張力分散技術をより小さな欠損にも拡大しました。

この市場は、技術革新と医療ニーズの変化に対応しながら、今後も成長を続けると予測されます。

本レポートは、ヘルニアメッシュデバイス市場に関する包括的な分析を提供しており、その市場定義、調査範囲、詳細な研究方法論、市場の現状、成長予測、主要な促進要因と抑制要因、競争環境、そして将来の展望を網羅しています。

1. 市場定義と調査範囲

ヘルニアメッシュデバイス市場は、腹壁欠損の外科的補強のために供給される、新しく製造された合成、生物学的、またはハイブリッドメッシュインプラントの工場出荷価格を対象としています。本調査の範囲には、処置費用や、ステープル、タック、接着剤、縫合糸、ロボットアームなどの補助的な固定具は含まれていません。

市場は、ヘルニアタイプ別(鼠径ヘルニア、切開/腹壁ヘルニア、大腿ヘルニアなど)、メッシュタイプ別(合成メッシュ、生物学的メッシュ、生体合成/ハイブリッドメッシュ)、メッシュ素材別(非吸収性、部分吸収性、完全吸収性)、外科的修復技術別(開腹修復、腹腔鏡修復、ロボット支援修復)、エンドユーザー別(病院、外来手術センターなど)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化され、分析されています。

2. 市場規模と成長予測

ヘルニアメッシュデバイス市場は、2025年に42.9億米ドルの規模に達し、2030年までに53.1億米ドルに成長すると予測されており、2025年から2030年の予測期間における年平均成長率(CAGR)は4.21%です。

ヘルニアタイプ別では、2024年の世界収益において鼠径ヘルニア修復が72%を占め、最も大きな貢献をしています。しかし、肥満人口の増加や過去の腹部手術の増加を背景に、腹壁ヘルニアおよび切開ヘルニアの修復が最も急速に拡大しています。

メッシュタイプ別では、2024年の収益において合成メッシュが85.1%を占め、市場の大部分を構成しています。生物学的メッシュおよびハイブリッドメッシュは残りのシェアを占めていますが、特に汚染された手術領域において、より高い成長率を記録しています。

地域別では、アジア太平洋地域が、医療保険の適用範囲の拡大、低侵襲技術の採用増加、および低所得国における満たされていない医療ニーズの高さに支えられ、6.9%のCAGRで最も高い成長が予測されています。

3. 市場の促進要因

市場の成長を牽引する主要な要因は以下の通りです。

* 肥満人口における腹壁ヘルニアや臍ヘルニアの発生率上昇。

* 腹腔鏡手術やロボット支援手術といった低侵襲修復技術への急速な移行。

* 軽量、複合素材、抗癒着特性を持つメッシュにおける継続的な技術革新。

* 公的および私的保険者によるメッシュベースのヘルニア修復に対する償還範囲の拡大。

* 外来手術センターの増加と日帰り退院プロトコルの普及。

* 戦略的なM&A(合併・買収)や流通提携による次世代メッシュポートフォリオの世界的な展開加速。

4. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 生物学的メッシュや生体合成メッシュの高額な処置費用。

* 慢性疼痛や癒着リスクに関する製品リコールや訴訟(例:Becton, Dickinson and Company (BD)による10億米ドルの和解)。これにより、メーカーは安全性革新、包括的な臨床データ、透明性のある市販後監視を重視する傾向にあります。

* 主要地域における新規バリアコーティングメッシュの規制承認の遅れ。

* 小規模な欠損に対しては、メッシュを使用しない縫合のみの組織修復が選択肢として存在するため、これがメッシュ市場の成長を一部抑制する可能性があります。

5. 競争環境と主要企業

本レポートでは、市場集中度、戦略的動き(M&A、ライセンス供与、製品発売)、市場シェア分析を通じて競争環境を詳細に分析しています。主要な市場プレイヤーとしては、Medtronic plc、Ethicon Inc. (Johnson & Johnson)、Becton, Dickinson and Company、B. Braun SE、W. L. Gore & Associates Inc.などが挙げられ、これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

6. 研究方法論の信頼性

Mordor Intelligenceは、透明で再現性のあるベースラインを提供するために、厳格な研究方法論を採用しています。一次調査では、一般外科医、低侵襲専門医、サプライチェーンマネージャー、材料科学者など、世界中の専門家へのインタビューを通じて、メッシュの利用率、生物学的メッシュの採用障壁、平均販売価格(ASP)の割引、地域ごとの償還制度のニュアンスなどを検証しています。二次調査では、WHO、OECD、CDC、欧州ヘルニア学会レジストリなどの公開データセットに加え、業界団体レポート、査読付きジャーナル、税関輸入記録、FDA 510(k)データベース、有料フィードなどを活用しています。

市場規模算出と予測は、トップダウンの処置プールモデルと、メッシュの採用を高齢化人口の増加、肥満有病率、可処分所得の軌跡と関連付ける多変量ARIMAモデルに基づいて行われ、外科医へのインタビューを通じてシナリオ調整が実施されています。算出されたデータは多段階の差異チェックとピアレビューを経ており、レポートは毎年更新され、製品リコール、訴訟、償還制度の変更などが発生した場合は、クライアントへの提供前に中間更新が実施されます。

7. 市場機会と将来展望

本レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価も行い、将来的な市場機会と展望について分析しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 肥満人口における腹壁ヘルニアおよび臍ヘルニアの発生率の増加

- 4.2.2 低侵襲(腹腔鏡およびロボット)修復技術への急速な移行

- 4.2.3 軽量、複合、および抗癒着メッシュにおける継続的な革新

- 4.2.4 公的および民間支払者双方におけるメッシュベースのヘルニア修復に対する償還範囲の拡大

- 4.2.5 外来手術センターと当日退院プロトコルの増加

- 4.2.6 戦略的M&Aおよび流通提携による次世代メッシュポートフォリオの世界展開の加速

-

4.3 市場の阻害要因

- 4.3.1 生体および生体合成メッシュの処置あたりの高コスト

- 4.3.2 慢性疼痛/癒着リスクに関する製品リコールおよび訴訟

- 4.3.3 主要地域における新規バリアコーティングメッシュの規制承認の遅れ

- 4.3.4 小さな欠陥に対する縫合のみの組織修復の利用可能性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 ヘルニアの種類別

- 5.1.1 鼠径ヘルニア

- 5.1.2 腹壁瘢痕ヘルニア / 腹壁ヘルニア

- 5.1.3 大腿ヘルニア

- 5.1.4 その他のヘルニアの種類

-

5.2 メッシュの種類別

- 5.2.1 合成メッシュ

- 5.2.2 生体メッシュ

- 5.2.3 生体合成 / ハイブリッドメッシュ

-

5.3 メッシュ素材別

- 5.3.1 非吸収性(ポリプロピレン、ePTFE、ポリエステル)

- 5.3.2 部分吸収性(PP + PGA/PLA)

- 5.3.3 完全吸収性(P4HB、PGA)

-

5.4 外科的修復技術別

- 5.4.1 開腹手術

- 5.4.2 腹腔鏡下手術

- 5.4.3 ロボット支援手術

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 日帰り手術センター

- 5.5.3 その他のエンドユーザー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋諸国

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ諸国

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、ライセンス供与、製品発売)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 メドトロニック plc

- 6.4.2 エシコン社(ジョンソン・エンド・ジョンソン)

- 6.4.3 ベクトン・ディッキンソン・アンド・カンパニー

- 6.4.4 B. ブラウン SE

- 6.4.5 W. L. ゴア&アソシエイツ社

- 6.4.6 アッヴィ社(ライフセル)

- 6.4.7 ゲティンゲ AB(アトリウム・メディカル)

- 6.4.8 クック・メディカル LLC

- 6.4.9 インテグラ・ライフサイエンス・ホールディングス社

- 6.4.10 TELA バイオ社

- 6.4.11 アドバンスト・メディカル・ソリューションズ・グループ plc

- 6.4.12 デュオメッド

- 6.4.13 ヘルニアメッシュ Srl

- 6.4.14 ディプロメッド Srl

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルニアメッシュデバイスは、ヘルニア治療において中心的な役割を担う医療機器でございます。ヘルニアとは、体内の臓器や組織が、それを囲む筋膜や壁の弱い部分から逸脱してしまう状態を指し、特に腹壁に生じる鼠径ヘルニア、臍ヘルニア、腹壁ヘルニアなどが一般的でございます。これらのヘルニアの治療では、逸脱した臓器を元の位置に戻すだけでなく、その部位を永続的または一時的に補強し、再発を効果的に防ぐことが極めて重要となります。この目的のために開発され、広く使用されているのがヘルニアメッシュデバイスでございます。メッシュは、合成素材や生体材料から作られ、弱くなった組織を物理的に支え、周囲の組織が成長して一体化することで、長期的な強度を提供いたします。

ヘルニアメッシュデバイスには、その素材や構造、形状によって多岐にわたる種類がございます。まず、素材による分類では、主に合成メッシュと生体メッシュに分けられます。合成メッシュは、ポリプロピレン(PP)やポリエステル(PET)などの非吸収性素材で作られたものが最も一般的で、体内に永久的に留まり、強固な補強を提供いたします。これらは耐久性に優れ、再発率の低減に寄与しますが、異物反応や慢性疼痛のリスクも指摘されることがございます。一方、ポリグリコール酸(PGA)やポリ乳酸(PLA)などの吸収性合成メッシュも存在し、これらは一定期間後に体内で分解・吸収され、その間に自身の組織再生を促すことを目的としております。感染リスクが高い状況や、一時的な補強が必要な場合に選択されることがございます。また、非吸収性素材と吸収性素材を組み合わせたり、腹腔内での臓器との癒着を防ぐためのコーティングが施された複合メッシュも開発されております。生体メッシュは、ブタやウシの真皮など動物由来の組織を加工したもので、合成メッシュに比べて生体適合性が高く、感染に強いとされております。自身の組織に置き換わる形で再生を促すため、特に感染を伴うヘルニアや、合成メッシュの使用が困難な症例で用いられますが、高価であり、強度や長期的な耐久性においては合成メッシュに劣る場合もございます。

構造による分類では、メッシュの網目の密度によって軽量メッシュと重量メッシュに分けられます。軽量メッシュは、網目が粗く、使用する素材量が少ないため、異物反応やメッシュの収縮による不快感を軽減する目的で開発されました。患者様の快適性の向上に寄与すると期待されております。重量メッシュは、より密な網目で高い強度を持ち、特に大きなヘルニアや再発ヘルニアの補強に適しております。また、形状においては、平らなシート状のフラットメッシュが一般的ですが、ヘルニア孔に直接挿入する円錐形やキノコ型のプラグメッシュ、特定の解剖学的構造にフィットするよう設計された3Dメッシュなどもございます。

ヘルニアメッシュデバイスの用途は、鼠径ヘルニア、大腿ヘルニア、臍ヘルニア、腹壁ヘルニア(切開ヘルニアや腹直筋離開を含む)など、多岐にわたる種類のヘルニア治療に及びます。手術方法としては、伝統的な開腹手術に加え、小さな切開でカメラと器具を挿入して行う腹腔鏡手術が広く普及しております。腹腔鏡手術には、腹膜前腔にメッシュを配置するTEP(Totally Extraperitoneal)法や、腹腔内からアプローチするTAPP(Transabdominal Preperitoneal)法などがあり、患者様の回復が早く、術後の痛みが少ないという利点がございます。近年では、より精密な操作を可能にするロボット支援手術も導入され、複雑なヘルニア修復においてその有用性が注目されております。メッシュの配置方法も様々で、筋膜の上に置くオンレイ法、筋膜の下に置くアンダーレイ法、ヘルニア孔に直接挿入するインレイ法などがあり、ヘルニアの種類や患者様の状態に応じて最適な方法が選択されます。

関連技術としては、メッシュの固定方法の進化が挙げられます。従来の縫合に加え、医療用ステープルであるタッカーが腹腔鏡手術で多用されております。また、組織へのダメージを軽減し、術後の痛みを和らげる目的で、フィブリン糊などの医療用接着剤を用いた固定方法も開発されております。さらに、フック状の構造で自己固定が可能なメッシュも登場し、固定具の使用を減らすことで合併症のリスク低減を目指しております。メッシュの表面処理技術も進化しており、腹腔内での臓器との癒着を防ぐためのコーティングや、感染リスクを低減するための抗菌コーティングが施された製品もございます。将来的には、患者様個々の解剖学的構造に合わせたカスタムメッシュを3Dプリンティング技術で製造する研究も進められており、個別化医療への応用が期待されております。

ヘルニアメッシュデバイスの市場背景としましては、世界的に高齢化が進み、ヘルニアを発症する患者様が増加傾向にあることから、市場規模は拡大を続けております。特に低侵襲な腹腔鏡手術やロボット支援手術の普及が、メッシュデバイスの需要をさらに高めております。主要なメーカーとしては、メドトロニック、B.ブラウン、ジョンソン・エンド・ジョンソン(エシコン)、C.R.バード(BD)、W.L.ゴア&アソシエイツなどが挙げられ、各社が革新的な製品開発に注力しております。しかしながら、メッシュ関連の合併症、特に慢性疼痛、感染、メッシュの収縮や移動、癒着、そして再発といった問題は依然として課題であり、過去には大規模な訴訟問題に発展したケースもございます。これにより、米国食品医薬品局(FDA)をはじめとする各国の規制当局による安全性評価が厳格化されており、より安全で生体適合性の高いメッシュの開発が強く求められております。

将来展望としましては、ヘルニアメッシュデバイスはさらなる進化を遂げると考えられます。材料科学の進歩により、生体適合性が一層向上し、炎症反応や異物反応を最小限に抑えることができる、より軽量で柔軟なメッシュが開発されるでしょう。また、単に補強するだけでなく、自身の組織再生を積極的に促す「スマートメッシュ」や、薬剤を徐放することで感染予防や疼痛管理に寄与する機能性メッシュの研究も進められております。手術手技の面では、ロボット支援手術のさらなる普及と精密化が進み、AIを活用した術前計画や術中ガイダンスが、より安全で効率的な手術を可能にするでしょう。個別化医療の観点からは、患者様の体質やヘルニアの種類、生活習慣などを考慮し、最適なメッシュを選択するアプローチが一般化すると予測されます。3Dプリンティング技術によるカスタムメッシュの実用化は、患者様一人ひとりの解剖学的特徴に完全にフィットするデバイスを提供し、合併症のリスクを低減し、治療成績を向上させる可能性を秘めております。これらの技術革新により、ヘルニア治療はより安全で効果的、そして患者様にとって負担の少ないものへと発展していくことが期待されます。