世界の美容糸市場:製品種類別、用途別、地域別 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

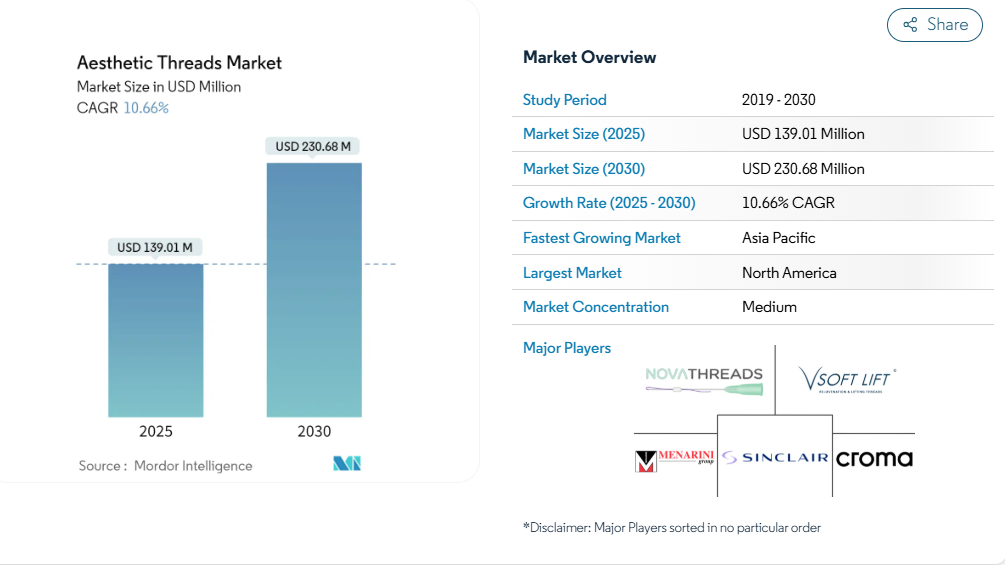

美容糸市場規模は、2025年に1億3901万米ドルと評価され、2030年には2億3068万米ドルに達すると予測され、予測期間中のCAGRは10.66%を記録します。

成長の原動力は、外科的フェイスリフトからダウンタイムと術後リスクを低減する低侵襲リフティング技術への急速な移行です。ポリジオキサノンとポリカプロラクトンポリマーの進歩により、持続的な新コラーゲン形成が可能になり、目に見える結果が拡大し、高価格帯をサポートしています。

有刺鉄線と円錐形の糸のクリアランスに関するFDAの経路が明確化されたことで、技術革新の障壁が下がり、新規参入企業が集まりました。地域別では、北米が医療スパのインフラが充実していることから先行者利益を維持している一方、アジア太平洋地域は可処分所得の増加と美容施術の受け入れにより急拡大しています。

レポートの要点

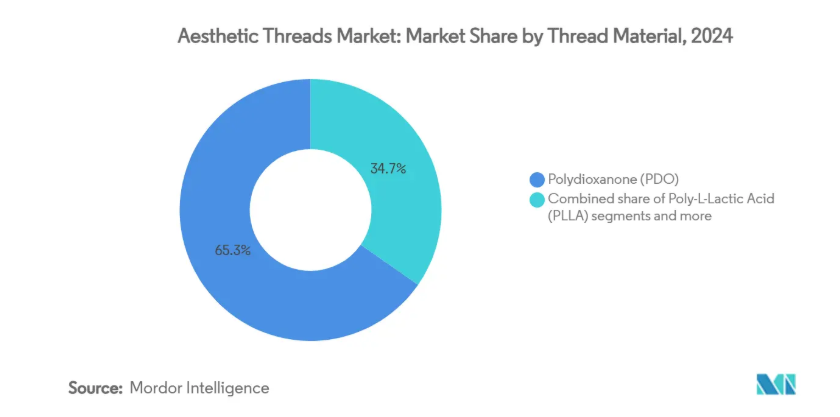

糸の素材別では、ポリジオキサノンが2024年に美容用糸市場の65.34%のシェアを獲得して首位に立つ一方、ポリカプロラクトンは2030年まで10.98%のCAGRで拡大すると予測。

糸のデザイン別では、有刺鉄線製品が2024年に43.16%の売上シェアを獲得し、コーン糸は同期間に11.25%のCAGRで成長する見通し。

用途別では、フェイスリフトと若返りが2024年の美容糸市場規模の56.89%を占め、ボディリフティングは2030年まで10.93%のCAGRで前進。

エンドユーザー別では、皮膚科と美容外科センターが2024年の売上高の53.82%を占め、メディカルスパは2030年までCAGR 11.98%で推移すると予測されています。

低侵襲性顔面若返りに対する需要の急増

侵襲的な顔の若返りに対する需要の急増

長期の回復なしに自然なリフトアップを実現する施術が患者に支持され、スレッドリフトの満足度は6ヶ月で95%、1年で62%に上昇。若い消費者は「プレ・ジュビネーション」を受け入れ、ソーシャル・プラットフォームは早期介入を正常化する同業者の声を増幅しています。糸とエネルギー機器を組み合わせた併用療法は、侵襲を低く抑えながら適応を拡大。標準化されたトレーニングにより学習曲線が短縮され、有害事象が減少し、口コミが増加します。ミニリフト手術に匹敵する耐久性が臨床データで確認され、保険会社は米国の一部の州で部分的な払い戻しを試験的に行っています。

皮膚フィラーよりもPDOスレッドの採用が増加中

PDOスレッドは、即時のリフトアップと最長12ヶ月持続するコラーゲン生成という2つのメリットを生み出します。その長い効果時間により、6~12ヶ月持続するフィラーよりも費用対効果が高くなります。また、スレッドはボリュームベースの注入剤よりも直接的に弛みを治療するため、頬の膨らみすぎを警戒する患者にも魅力的です。機器メーカーはバーブの配分を改良し、挿入を容易にし、チェアタイムを短縮しました。永久的な充填剤に比べて合併症のリスクが低いため、リスクを避ける顧客や慎重な施術者は、治療法を変更するよう説得されています。

スレッドリフトを提供するメディカル・スパ・チェーンの拡大

米国のスパのロケーションは2022年の8,899から2023年には10,488に増加し、スレッドリフトがフラッグシップサービスになるにつれて、オーナーの84%が2025年の収益の伸びを予測しています[1]。リピーター率は73%に上昇し、メンテナンス・サイクルがロイヤルティと付加的トリートメントのクロスセルを促進することが証明されました。プライベート・エクイティ・グループは、チェーン全体でプロトコルを標準化し、均一な安全性と消耗品の購買力を確保。サプライヤーはトレーニングやスターターキットをバンドルし、新規店舗の参入障壁を下げています。統合は地理的な広がりを加速し、未開拓の郊外市場に低侵襲リフトを提供。

有刺鉄線および円錐ネジ設計の規制承認

21CFR878に基づくFDAガイダンスでは、審美的なスレッドの特定の製品コードが記載されるようになり、審査サイクルが短縮され、データ要件が明確になりました。MINT PDOファミリーのトリプル・クリアランスは、米国参入を目指すイノベーターにとって実行可能なロードマップを示すものです。欧州の医療機器規制によるCEマーキングの合理化により、エビデンスの豊富な申請書の場合、市場投入までの期間が約6カ月短縮されます。調和されたルールは研究開発リスクを低減し、複数地域での同時上市を可能にするため、収益の立ち上がり速度が向上します。より明確な道筋は、より強力なアンカリングとより長いリフトを約束する次世代コーン形状のベンチャー支援を引き付けます。

糸の耐久性に関する限られた長期臨床データ

ほとんどの研究は24ヶ月で終了しており、5年間の性能とコラーゲンの持続性に関する知識のギャップが残っています。ブランド間の吸収のばらつきは、標準化された結果予測を複雑にし、規制当局の監視を強めています。規制当局は現在、拡大した生体適合性データを要求しており、これは研究開発サイクルを長期化させ、新素材の展開を遅らせています。特にPCLのような新しいポリマーについては、実際のエビデンスが蓄積されるまでは、実務者は慎重な姿勢を崩しません。このような抑制は、特に、償還承認前に確固とした長期的データを要求する公的医療制度において、短期的な採用を抑制しています。

熟練していない環境における処置後の合併症のリスク

合併症は、腫れから糸のはみ出しに至るまで、不十分に行われた手技の30%以上で発生します。医療的介入が必要なケースの31%は感染症だけで、16%は糸の外科的除去が必要です。医師が経営していないスパが増加し、一人で経営している店舗の67%に医学博士がいないため、トレーニングの格差が生じ、それが有害な結果を引き起こしています。否定的なメディア報道は消費者の信頼を損ない、監視を強化するきっかけとなり、新興地域への進出を遅らせる可能性があります。メーカーは、認定コースや色分けされた挿入ガイドで対応していますが、断片的なスパネットワークでは、まだ普及にばらつきがあります。

セグメント分析

糸素材別: より長持ちするポリマーがプレミアムの地位を獲得

ポリジオキサノンは2024年の売上高の65.34%を占め、このポリマーの美容用糸市場シェアは、6~8カ月で吸収されることがクリニックから信頼され、依然として優位を保っていることを意味します。ポリカプロラクトンは、現在は小さいものの、2030年までのCAGRが10.98%になると予測され、コラーゲンのターンオーバーを24ヶ月まで維持する長期間のリフトに割り当てられる美容糸市場規模を拡大します。ポリ-L-乳酸スレッドは、段階的なリモデリングが高いチケット価格を正当化するボディコントゥアリングのニッチを占め、ポリ-乳酸-コ-グリコール酸は段階的な分解スケジュールを要求する特殊な適応症を満たします[2]。現在では、ポリマーのライフサイクルを解剖学的可動性に合わせることで、医療提供者が臨床的予測可能性を低下させることなく、サービスメニューの階層化を図れるかどうかが、素材選択の鍵となっています。

PDO、PCL、PLLAの糸をバンドルしたスターターキットは、新規開業医が患者のダウンタイムの許容範囲に合わせてリフト期間を調整するのに役立ち、また欧州のバイヤーはバイオベースの原料を証明するISO-13432証明書を求めるようになっています。その一方で、欧州のバイヤーは、バイオベースの原料であることを証明するISO-13432証明書をますます求めるようになっています。メーカーは、埋立地のフットプリントを削減し、ジェネレーション・Zの消費者にとって魅力的なエコ・プレミアム層を作り出すPLA混紡製品でこれに応えています。関税によってアジアのPDO価格が最大54%高騰する中、米国の流通業者は国内押出糸を追加することでリスクヘッジし、供給の弾力性を高めています。調達先を多様化することで、原料不足が単一の樹脂を直撃した場合の代替コストを低減し、貿易の混乱時にも安定した加工量を維持します。

スレッドデザイン アンカーリングの限界を押し広げるコーン形状

有刺鉄線製品は2024年の支出額の43.16%を占め、有刺鉄線の審美的な糸市場シェアは、即効性のある機械的リフトと幅広い施術者への親しみやすさのおかげで、他の形状を凌駕し続けています。しかし、コーンスレッドは、その多方向グリップが移動を抑制し、チェアタイムを短縮するため、2030年までのCAGRは11.25%となる予定です。滑らかな単糸は真皮コラーゲン誘導の定番であり続け、スクリューやトルネード形式は鼻や眉のリフトにおける回転アンカーのニーズに対応します。

現在試験的に行われているハイブリッド・バーブ・コーン・コンストラクトは、早期の物理的リフトに続いて、長時間の新生コラーゲン形成という二段階のサポートを約束するもので、ポリマーの滞留時間を延長することなく、目に見える結果を伸ばすことができます。FDA(米国食品医薬品局)の認可スケジュールは、十分に立証されたコーン・デザインの場合、18ヶ月に短縮され、商業的展開が加速され、ベンチャー企業の支援を誘引しています。各デザインに色分けされたカニューレは、新しい注入者の挿入深度を簡素化し、初期の試験で設置ミスを17%削減しました。クリニックでは、消耗品コストを安定させながら、引張マップを調整し、顎のラインに沿った強力な有刺鉄線ベクトルと、中顔面にわたるより細い単糸を組み合わせるケースが増えています。

応用領域別: ボディ・リフティングは非外科的輪郭形成を拡大

フェイスリフトと若返りは2024年の施術額の56.89%を占め、あらゆる適応症の美容糸市場規模に単独で最大寄与。ボディリフティングは2030年までのCAGRが10.93%と最も速く、これは長さの延長された糸が腕、腹部、臀部を実行可能なターゲットにするためで、これまでエネルギーベースの輪郭形成装置に頼っていたクリニックにとって美容糸市場が拡大します。首と顎の輪郭形成は、打撲のリスクを低減するシングルエントリー技術から恩恵を受け、短いスクリュー糸を使用した鼻の整形は、553人の患者を対象とした研究で6カ月後の満足度が95%に達しました。

各メーカーは現在、腕の振りのストレスに耐える補強バーブを備えた30cmのPCLスレッドを供給しており、高可動ゾーン向けのポートフォリオを拡大しています。クリニックの段階的パッケージ販売により、フェイスを先に、ボディを後にすることで、コストを2四半期に分散し、患者の定着率と平均生涯価値を向上。早期の採用例では、後腕リフトに対する6ヶ月後の満足度が90%であったと報告されており、劇的なビフォー・アフターのギャラリーを紹介し、予約のコンバージョンを促進するクリック課金型キャンペーンを奨励しています。大腿リフトに関しては、縦断的なデータは少ないものの、初期の安全性プロファイルは依然として許容できるものであるため、開業医学会は今後3年間でエビデンスのギャップを埋めるために多施設登録を計画しています。

エンドユーザー別:医療スパネットワークがアクセスを民主化

皮膚科・美容外科センターは2024年の売上高の53.82%を占め、美容糸市場における複雑な再手術や複合症例の管理を反映しています。医療スパはCAGR 11.98%で拡大し、フランチャイズ経営者がプロトコルを標準化し、ソーシャル・メディアのリードを利益率の高いスレッド・パッケージに誘導するため、他のすべてのチャネルを上回ると予測。病院と外来センターは、麻酔オプションや補助エネルギー機器を必要とするハイリスク患者に取り組むことで、安定したシェアを維持しています。

AI主導のトリアージ・ダッシュボードは、予約前に禁忌にフラグを立て、払い戻し対象となる合併症を削減し、保険会社が特定の処置をカバーする自信を高めます。ベンダーは、基本的なAIサブスクリプションをバルクスレッド契約にバンドルし、安定した製造需要を保証する年間再注文枠に診療所を固定します。民間資本が複数の州にまたがるスパ・チェーンを支配し、糸供給業者と独占契約を結ぶことで、独立系クリニックのマージンを圧迫していますが、ネットワーク全体では一貫したトレーニング基準が保証されています。これらのトレンドは、消費者のアクセスを拡大し、従来の皮膚科チャネルを超えた総施術量を押し上げ、低侵襲美容へのシフトを強化しています。

地域分析

北米は2024年の支出額の31.23%を占め、FDAの明確化と10,488のメディカル・スパの営業が消費者の堅調な取り込みを支えていることから、美容スレッド市場規模における最大の地域スライスとなっています。10%の基本関税と54%までの中国特有の課徴金が供給コストを押し上げるため、高級クリニックはその費用を富裕層の患者に転嫁し、価格に敏感な部門は利幅を守るために国内のPDOラインをテストしています。そのため、成長は爆発的というよりは安定的で、第一波の新奇性よりも人口動態の拡大や手技の改良に支えられています。

アジア太平洋地域の2030年までの年平均成長率は最速の12.38%を記録。可処分所得の増加と、中国の医療美容セクターを年率10%成長へと押し上げる美肌重視の文化が原動力。韓国と中国の地域メーカーは、価格競争力のあるコーンやバーブのデザインを供給しており、貿易の逆風にもかかわらず手頃な価格を維持しているため、地元ブランドの美容糸市場シェアを拡大しています。タイとシンガポールのメディカルツーリズムの中心地は、糸によるリフトを他の美容サービスと組み合わせることで、国境を越えた施術の流れをサポートし、地域の収益を引き上げています。

欧州では、MDRに基づく規制の調和と、持続可能性を求める消費者の嗜好がクリニックをバイオ認証ポリマーへとシフトさせ、一桁台半ばの安定した成長を実現。南米と中東・アフリカは、中流階級の人口増加と政府の支援による医療観光回廊が、低水準からの2桁成長を促進しており、まだ始まったばかりですが有望です。これらの地域では、スキルの格差や規制当局の監督にばらつきがあるため、当面は加速が見込めませんが、多国籍ディストリビューターがターンキー・トレーニング・キットを提供することで、市場への浸透を速めています。

競争状況

美容用糸市場は適度に断片化されており、多数の地域メーカーが価格とニッチ用途で競争しています。クラウン・ラボラトリーズによるレヴァンス・セラピューティクスの3億8100万米ドルの買収は、統合の流れを示すもので、共有の医師ネットワークを活用した垂直統合型の注射剤と糸のポートフォリオを構築するものです。ロレアルによるガルデルマへの10%出資は、皮膚科医療機器の臨床的信頼性を求める美容コングロマリットの戦略的関心を裏付けるものです。HansBiomedは、MINT PDOラインの3つのFDA認可を活用し、米国のクリニックにおける安全性のベンチマークとして位置づけ、Croma-Pharmaは、安定した組織固定を約束する特許取得済みのコーン成形のようなニッチなイノベーションで競争しています。

リンチ再生医療のような新興企業が積極的に特許を申請している分野です。関税や運賃の変動がアジアの調達モデルを圧迫する中、サプライチェーンの弾力性は取締役会レベルの優先事項となっています。いくつかの欧米ブランドは現在、地政学的リスクをヘッジするためにニアショア押出施設を建設しています。AIを活用したプランニング・ソフトウェアが台頭し、後発企業は技術ベンダーとの提携を余儀なくされるか、データ主導型の医療スパ・チェーンの中でシェアを失うリスクがあるため、競争激化が予想されます。

最近の業界動向

- 2025年2月 クラウン・ラボラトリーズがレバンス・セラピューティクスを1株当たり3.65米ドルで買収し、注射剤と糸の資産を統合

- 2024年5月 Croma-Pharma社が特許取得済みのコーン成形とブリスター包装を特徴とするCountourel吸収性PDOスレッドを発売。

美容スレッド産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 低侵襲的な顔の若返りに対する需要の急増

4.2.2 皮膚フィラーよりもPDOスレッドの採用率の上昇

4.2.3 スレッドリフトを提供する医療スパチェーンの拡大

4.2.4 有刺糸と円錐糸のデザインに対する規制承認

4.2.5 治療成績を向上させるAI支援患者選択ツール

4.2.6 持続可能性認証ポリマーへの嗜好の高まり

4.3 市場の阻害要因

4.3.1 糸の耐久性に関する長期臨床データが限られていること

4.3.2 未熟練環境における処置後の合併症リスク

4.3.3 アジアのジェネリックメーカーからの激しい価格圧力

4.3.4 オンライン上の偽造品に関連した訴訟の増加

4.4 価値/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 競争上のライバル関係

4.7.2 新規参入の脅威

4.7.3 供給者の交渉力

4.7.4 買い手の交渉力

4.7.5 代替品の脅威

5. 市場規模・成長予測(金額)

5.1 糸素材別

5.1.1 ポリジオキサノン(PDO)

5.1.2 ポリL乳酸(PLLA)

5.1.3 ポリカプロラクトン(PCL)

5.1.4 ポリ乳酸-グリコール酸(PLGA)

5.2 スレッドデザイン別

5.2.1 バーブねじ

5.2.2 コーンスレッド

5.2.3 スムース/モノスレッド

5.2.4 スクリュー/トルネードスレッド

5.3 用途別

5.3.1 フェイスリフト&若返り

5.3.2 首・顎ラインの輪郭形成

5.3.3 ボディリフティング(腕、腹部、臀部、太もも)

5.3.4 その他の用途(アイブロウ、ノーズリフト)

5.4 エンドユーザー別

5.4.1 病院・クリニック

5.4.2 外来手術センター

5.4.3 医療スパ&エステティックセンター

5.4.4 皮膚科・美容外科センター

5.5 地域別

5.5.1 北米

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 欧州

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 その他の南米地域

5.5.5 中東・アフリカ

5.5.5.1 GCC

5.5.5.2 南アフリカ

5.5.5.3 その他の中東・アフリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 会社プロファイル{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能であれば財務、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)}

6.3.1 Sinclair Pharma plc

6.3.2 N-Finders Co., Ltd.

6.3.3 HansBiomed Co., Ltd

6.3.4 Croma Pharma GmbH

6.3.5 Aptos LLC

6.3.6 Intraline Canada Inc.

6.3.7 BENEV Company Inc.

6.3.8 Sewon Cellontech Co., Ltd.

6.3.9 Arch Glow Global Ltd.

6.3.10 Estar Medical Ltd.

6.3.11 Healux Corporation

6.3.12 PDO Max Inc.

6.3.13 Les Encres LLC

6.3.14 Aptos International

6.3.15 Invictus Surgical

6.3.16 Adoderm GmbH

6.3.17 SteriGraft Medical

6.3.18 V Soft Lift AB

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***