ラボインフォマティクス市場:規模とシェアの分析 – 成長トレンドと予測(2025-2030年)

ラボインフォマティクス市場レポートは、製品(ラボ情報管理システム(LIMS)、電子ラボノート(ELN)など)、コンポーネント(サービス、ソフトウェア)、提供形態(オンプレミス、ウェブホスト型、クラウドベース)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラボラトリーインフォマティクス市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

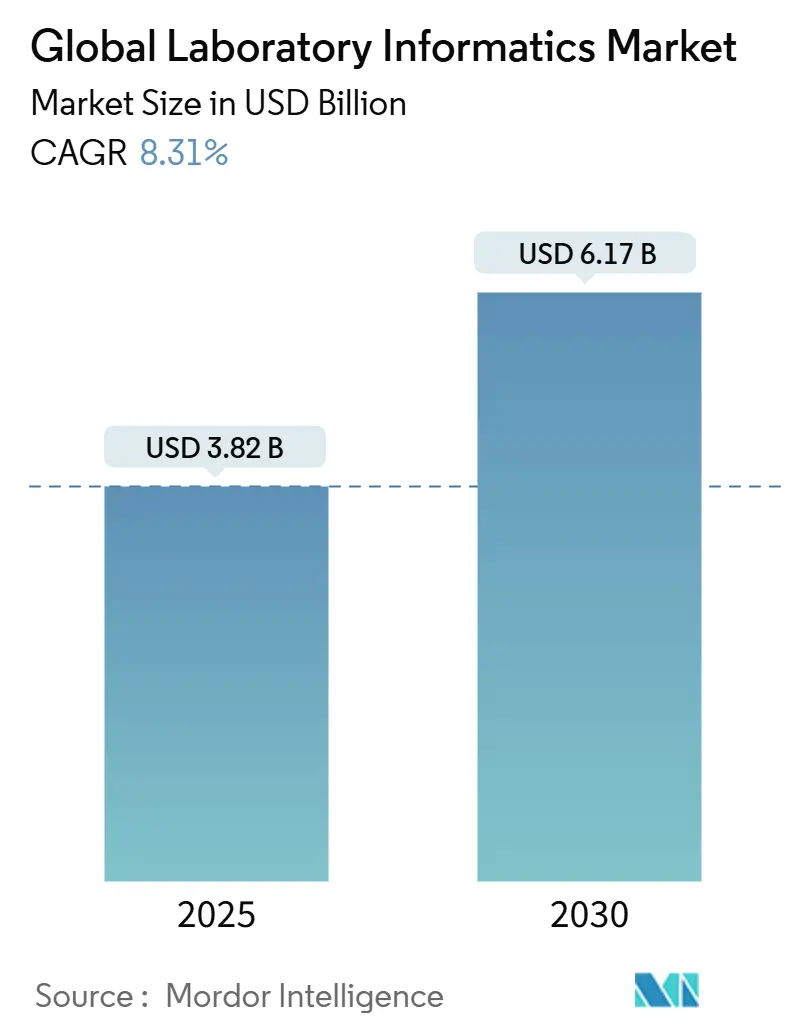

ラボラトリーインフォマティクス市場は、2024年には38.2億米ドルと評価され、2030年までに61.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.31%で成長する見込みです。この成長は、ラボのクラウド導入への移行、医薬品開発のアウトソーシングの増加、および堅牢なマルチオミクスデータ管理を必要とする精密医療バイオバンクの拡大によって支えられています。クラウド配信はすでに最大の収益源となっており、医薬品R&Dにおけるリモートアクセスワークフローの標準化により、その優位性をさらに広げています。また、規制当局からのデータ整合性に関する義務付けにより、従来のラボラトリー情報管理システム(LIMS)が、コンプライアンスを設計段階から組み込んだ最新プラットフォームに置き換えられる動きが加速しています。同時に、特に腫瘍学や希少疾患の研究において、分析サイクルを短縮し予測的な洞察を引き出すために、人工知能(AI)モジュールがインフォマティクススイートに組み込まれつつあります。

主要な市場動計

* 調査期間: 2019年~2030年

* 市場規模(2025年): 38.2億米ドル

* 市場規模(2030年): 61.7億米ドル

* 成長率(2025年~2030年): 8.31% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Thermo Fisher Scientific Inc.、LabWare、Abbott (STARLIMS Corporation)、LabVantage Solutions Inc.、Agilent Technologies Inc.などが挙げられます。

主要な調査結果

* 製品別: 2024年の市場シェアはラボラトリー情報管理システム(LIMS)が48.6%を占め、電子実験ノート(ELN)は2030年までに年率12.5%で最も速い成長が予測されています。

* コンポーネント別: 2024年の市場規模ではサービスが60.0%のシェアを占めましたが、ソフトウェアは年率11.2%で最も急速に成長しています。

* 提供モード別: 2024年にはクラウドソリューションが53.0%の市場を占め、2030年までに年率13.4%で成長すると予測されています。

* エンドユーザー別: 2024年の収益では製薬・バイオテクノロジー企業が40.0%を占めましたが、受託研究機関(CRO)が年率12.8%で最も急速に成長しています。

* 地域別: 2024年の収益では北米が43.0%を維持しましたが、アジア太平洋地域は2025年から2030年にかけて年率9.0%で最も高い成長を遂げる地域です。

市場動向と洞察

推進要因

1. 規制によって義務付けられたデータ整合性アップグレード: 米国およびカナダの製薬・臨床検査室では、今日の監査証跡、管理の連鎖、電子署名、21 CFR Part 11などの要件を満たせない従来のLIMSの置き換えが加速しています。米国食品医薬品局(FDA)がAbbottのSTARLIMSを採用したことは、コンプライアンスワークフローを自動化するプラットフォームへの規制当局の好みを明確に示しています。これにより、LIMS市場はより高い年間保守収益と長期の複数年サポート契約へと移行しています。

2. アジアへのCROアウトソーシングブーム: 中国、インド、東南アジアの受託研究機関(CRO)は、初期段階の医薬品開発においてより大きなシェアを獲得しており、2025年には地域のCRO収益が460億米ドルに達すると予測されています。スポンサーはアウトソーシングされたアッセイのリアルタイムな可視性を求めており、CROはクライアントポータルにデータをストリーミングするクラウドアーキテクチャのLIMSを導入せざるを得ません。クラウドホスティングはオンプレミスデータセンターの設備投資を回避できるため、小規模なバイオテクノロジー企業はCROパートナーをより迅速にオンボーディングでき、市場の二桁成長に貢献しています。

3. 精密腫瘍学バイオバンクの拡大: 欧州の研究ネットワークは、がんの予後を改善するためにPRIMAGEやCHAIMELEONのような画像ゲノミクスリポジトリを構築しています。マルチテラバイトの放射線画像データや全エクソームデータを扱うには、バイオバンキング、画像アーカイブ、臨床データウェアハウス機能を融合したラボラトリーインフォマティクスプラットフォームが必要です。オルガノイドや患者由来異種移植片のワークフローが拡大するにつれて、スループットの圧力がエスカレートし、高性能な計算パイプラインと組み合わせた弾力的なクラウドストレージの需要が高まっています。

4. AI対応分析の統合: 日本と韓国の精密医療イニシアチブは、バイオマーカー発見を加速するために、ラボラトリーインフォマティクススイート内に人工知能モジュールを組み込んでいます。AIをLIMSや電子実験ノート(ELN)に直接統合することで、データ取得と洞察生成の間のフィードバックループが短縮され、市場は機械学習ワークベンチを組み込んだプラットフォームへと移行しています。

5. リモートおよびハイブリッドR&Dポリシーによるウェブホスト型ELNの採用加速: 製薬ラボにおけるリモートおよびハイブリッドR&Dポリシーは、ウェブホスト型ELNの採用を加速させています。

6. EUグリーンディールデジタル製品パスポートパイロット: 化学物質のトレーサビリティのために科学データ管理システム(SDMS)を必要とするEUグリーンディールデジタル製品パスポートのパイロットプログラムも市場を牽引しています。

抑制要因

1. レガシー機器の断片化: ラテンアメリカの多くのラボは、数十年にわたって取得された異種ベンチトップ機器に依存しており、それぞれが独自のファイル形式と古いファームウェアで動作しています。これにより、新しいLIMSの導入にはカスタムドライバー開発とインターフェース検証が必要となり、プロジェクト予算と期間が増加し、地域の市場拡大ペースを抑制しています。

2. GDPRに起因する検証およびサイバーセキュリティコスト: 欧州の一般データ保護規則(GDPR)は、個人健康データを処理するライフサイエンス企業にとって、データホスティング費用を約20%、計算費用を15%増加させます。ラボラトリーインフォマティクスベンダーは、GDPRおよび国内の医療法規に準拠するために、保存時の暗号化、きめ細かな役割制御、監査可能なアクセスログを組み込む必要があります。これらの追加費用は、一部の中規模欧州研究センターがクラウド導入を延期する原因となっています。

3. 公共研究機関における独自のデータ標準によるベンダーロックインの懸念: 独自のデータ標準を持つ公共研究機関の間で、ベンダーロックインの懸念が存在します。

4. ラテンアメリカの食品安全ラボにおけるAPIスクリプトのスキルギャップ: ラテンアメリカの食品安全ラボにおけるAPIスクリプトのスキルギャップは、ラボ実行システム(LES)統合を妨げています。

セグメント分析

製品別:ELNの採用がデジタル変革を加速

LIMSは2024年の収益の48.6%を占め、依然として最大のシェアを保持していますが、ELNは年率12.5%で急速に成長し、2030年までに市場シェアが倍増すると予測されています。この成長は、科学者がラボとリモートデータ分析を交互に行うハイブリッドワークモデルに起因します。eLabNextのような最新のELNは、リアルタイムコラボレーション、改ざん防止監査証跡、ドラッグアンドドロッププロトコルビルダーを組み込んでいます。LIMSとの統合により、実験記録が自動的に生データファイルや品質管理チェックポイントにリンクされ、データ整合性が強化され、規制当局への提出が加速されます。将来的には、検証オーバーヘッドを最小限に抑えるために、統合されたELN-LIMSバンドルがデフォルトのアーキテクチャとなるでしょう。

コンポーネント別:サービスの優位性は実装の複雑さを反映

サービスは2024年の収益の60.0%を占めました。これは、ほとんどのラボがワークフローのマッピング、機器インターフェースの構成、規制ガイドラインに基づくシステムの検証を行うための内部リソースを欠いているためです。変革プログラムが複数年にわたる性質を持つため、サービスプロバイダーはシステム保守、変更管理、定期的な再検証をカバーするマネージドサービス契約を通じて継続的な収益を確保しています。しかし、ソフトウェアは年率11.2%で急速に成長しており、ベンダーがホスティング、アップデート、基本的なサポートをバンドルしたSaaS(Software-as-a-Service)パッケージに移行しているためです。

提供モード別:クラウドソリューションが成長軌道を支配

クラウド導入は2024年の収益の53.0%を占め、世界中に分散した研究チームをサポートするスケーラブルなインフラストラクチャに対するラボの需要を反映しています。クラウドベンダーは、セキュリティ上の懸念を克服するためにSOC2、ISO 27001、FedRAMP準拠を強調しています。クラウド配信のCAGRは13.4%であるため、2030年までにクラウドに起因する市場規模は45億米ドルを超える可能性があります。オンプレミス展開は、データ主権の規則が外部ホスティングを妨げる原子力、防衛、一部の欧州の臨床環境で主に存続しています。パンデミックによってリモートワークが常態化したことで、クラウドがデフォルトの調達モデルとして定着しています。

エンドユーザー別:CROが従来の研究機関を上回る

製薬・バイオテクノロジー企業は2024年の収益の40%を占めましたが、CROは年率12.8%で最も急速に成長しているセグメントです。中小規模のバイオテクノロジー企業は、アッセイ実行、ゲノムシーケンシング、規制文書作成のためにCROパートナーに依存しており、CROは透明で監査可能なデータフローを提供するインフォマティクススタックへの投資を余儀なくされています。LIMS、ELN、科学データ管理システム(SDMS)を組み合わせた統合プラットフォームは、統合の摩擦を減らし、CROが差別化を図るのに役立っています。

地域分析

* 北米: 2024年の収益の43.0%を占め、厳格な規制監督と高いR&D集中度が特徴です。米国疾病対策センター(CDC)は、COVID-19の緊急事態以前から電子ラボ報告インフラを組み込んでおり、公衆衛生ラボは迅速なデータ交換において先行しています。製薬大手はAI対応データ分析のためのデジタル変革予算を定期的に計上しており、インフォマティクスプラットフォームの安定した更新サイクルを確保しています。

* アジア太平洋: 年率9.0%で世界最速の成長を遂げています。中国とインドは、グローバルスポンサーにサービスを提供するために国内CROが能力を拡大しているため、導入件数で優位に立っています。政府はラボの自動化とスタッフのトレーニングを助成する国家品質インフラプログラムを展開しており、導入期間を短縮しています。多くの新しいラボでは、既存のレガシーシステムがないため、直接クラウド導入に移行でき直接クラウド導入に移行できます。これにより、導入コストと時間を削減し、最新のインフォマティクスソリューションを迅速に活用することが可能になります。

* ヨーロッパ: 2024年の収益の28.0%を占め、EUの厳格なデータプライバシー規制(GDPR)がクラウドベースのソリューションの採用を促進しています。研究機関や製薬会社は、データセキュリティとコンプライアンスを確保するために、堅牢なインフォマティクスプラットフォームに投資しています。英国とドイツは、バイオテクノロジーと製薬研究のハブとして、インフォマティクスプラットフォームの主要な市場となっています。

* その他の地域(RoW): ラテンアメリカとアフリカは、医療インフラの近代化と研究開発投資の増加に伴い、インフォマティクスプラットフォームの需要が着実に増加しています。これらの地域では、コスト効率の高いクラウドベースのソリューションが特に魅力的であり、地域全体のデジタル変革を推進しています。

競争環境

インフォマティクスプラットフォーム市場は、確立されたベンダーと革新的なスタートアップの両方が存在する競争の激しい環境です。主要なプレーヤーは、製品の差別化、戦略的パートナーシップ、および地理的拡大を通じて市場シェアを獲得しようとしています。

* 主要ベンダー: Thermo Fisher Scientific、PerkinElmer、Agilent Technologies、LabVantage Solutions、LabWareなどが市場をリードしています。これらの企業は、幅広い製品ポートフォリオ、強力な顧客基盤、およびグローバルなプレゼンスを持っています。

* 新興企業とニッチプレーヤー: 特定のラボタイプ(例:バイオバンク、法医学ラボ)や特定の機能(例:AIを活用したデータ分析、ゲノムデータ管理)に特化したソリューションを提供する企業も増えています。これらの企業は、アジャイルな開発と特定のニーズへの対応を通じて市場に参入しています。

* 統合と買収: 市場の統合は継続しており、大手ベンダーが新興企業を買収して技術ポートフォリオを強化したり、市場シェアを拡大したりする動きが見られます。これにより、より包括的なソリューションが提供され、競争がさらに激化しています。

市場の課題

インフォマティクスプラットフォーム市場は成長を続けていますが、いくつかの課題に直面しています。

* 高額な初期投資: 特に中小規模のラボにとって、インフォマティクスプラットフォームの導入には高額な初期投資が必要となる場合があります。これには、ソフトウェアライセンス、ハードウェア、および導入サービスが含まれます。

* データ統合の複雑さ: 既存のレガシーシステムや異なるベンダーの機器からのデータ統合は、複雑で時間のかかるプロセスとなることがあります。標準化されたデータ形式とAPIの欠如がこの課題を悪化させています。

* 熟練した人材の不足: インフォマティクスプラットフォームを効果的に運用し、最大限に活用するためには、データサイエンス、IT、およびラボプロセスの専門知識を持つ熟練した人材が必要です。このような人材の不足は、導入と運用の障壁となる可能性があります。

* データセキュリティとプライバシーの懸念: 機密性の高い科学データや患者データを扱うため、データセキュリティとプライバシーは常に懸念事項です。特にクラウドベースのソリューションでは、厳格な規制要件への準拠とサイバーセキュリティ対策が不可欠です。

* 変化への抵抗: ラボスタッフの中には、新しいテクノロジーやワークフローへの適応に抵抗を示す場合があります。効果的なトレーニングとチェンジマネジメント戦略が、スムーズな移行のために重要です。

結論

インフォマティクスプラットフォーム市場は、研究開発の加速、デジタル変革の推進、および規制要件の厳格化によって、今後も力強い成長が期待されます。クラウドベースのソリューション、AIと機械学習の統合、および統合プラットフォームへの需要が高まるにつれて、市場はさらに進化するでしょう。これらのプラットフォームは、科学的発見を加速し、ラボの効率性を向上させ、最終的には公衆衛生と医療の進歩に貢献する上で不可欠なツールとなっています。課題は残るものの、技術革新と戦略的投資により、市場はこれらの課題を克服し、その可能性を最大限に引き出すことができると予想されます。

このレポートは、研究、臨床、産業ラボで生成される科学的または品質管理データを取得、保存、分析、送信するソフトウェアプラットフォームおよび関連サービスを含む「ラボインフォマティクス市場」に関する詳細な分析を提供しています。対象となる収益源には、ラボ情報管理システム(LIMS)、電子ラボノート(ELN)、科学データ管理システム(SDMS)、ラボ実行システム(LES)、クロマトグラフィーデータシステム(CDS)、エンタープライズコンテンツ管理(ECM)、電子データキャプチャ(EDC)および臨床データ管理システム(CDMS)といった主要な製品群の永久ライセンス、サブスクリプション、クラウドホスティング、実装、検証、継続的なマネージドサービスが含まれます。スタンドアロンの分析機器やインフォマティクスライセンスなしで販売されるミドルウェア、エンドユーザーが独自に開発したツールは、本調査の範囲外とされています。

Mordor Intelligenceの予測によると、ラボインフォマティクス市場は2030年までに61.7億米ドルに達すると見込まれています。特に、クラウドデプロイメントは年平均成長率(CAGR)13.4%で最も急速に成長するデリバリーモデルであり、リモートアクセス、インフラコストの削減、グローバルなデータ共有の簡素化といった利点がその成長を牽引しています。製品セグメントでは、リアルタイムコラボレーションを促進し、現代のLIMSプラットフォームとシームレスに統合できる電子ラボノート(ELN)がCAGR 12.5%で最も急速な成長を遂げると予測されています。

市場の主な推進要因は多岐にわたります。北米では、規制当局が義務付けるデータ整合性アップグレードがLIMSの買い替えサイクルを促進しています。アジアの受託研究機関(CRO)へのアウトソーシングブームは、クラウドファーストのラボインフォマティクスに対する需要を大幅に高めています。欧州では、精密腫瘍学バイオバンクの拡大が高スループットのデータ管理を必要としています。日本と韓国では、個別化医療ワークフロー向けにAI対応分析の統合が進展しています。また、リモートおよびハイブリッドR&Dポリシーの普及が、世界の製薬ラボにおけるWebホスト型ELNの採用を加速させています。さらに、EUグリーンディールデジタル製品パスポートのパイロットプログラムは、化学物質のトレーサビリティのためにSDMSの導入を要求しています。

一方で、市場の成長を阻害する要因も存在します。ラテンアメリカの臨床ラボでは、レガシー機器の断片化がLIMSの統合を妨げています。欧州では、GDPR(一般データ保護規則)に準拠するための検証およびサイバーセキュリティコストが、クラウド移行予算を最大25%制限し、運用上の利点があるにもかかわらず移行を遅らせる要因となっています。公共研究機関においては、独自のデータ標準に起因するベンダーロックインの懸念が導入の障壁となることがあります。また、LATAMの食品安全ラボにおけるAPIスクリプトのスキルギャップは、LESの統合を阻害する一因となっています。

規制要件は、ラボインフォマティクス製品の購買決定に大きな影響を与えています。米国食品医薬品局(FDA)などの機関からのデータ整合性義務は、ラボに対し、完全な監査証跡と電子署名制御を備えた最新プラットフォームへのLIMSの置き換えを促しています。CROは、バイオテクノロジー企業とのリアルタイムデータ交換の必要性から、高度なLIMSおよびELNシステムに多額の投資を行っており、これにより透明で監査可能なワークフローが提供され、クライアントとのパートナーシップが強化されています。

レポートでは、市場を以下の主要なセグメントに分類して詳細な分析を行っています。

* 製品別: LIMS、ELN、ECM、LES、CDS、SDMS、EDC & CDMS。

* コンポーネント別: サービス、ソフトウェア。

* デリバリーモード別: オンプレミス、Webホスト型、クラウドベース。

* エンドユーザー別: 製薬・バイオテクノロジー企業、受託研究機関(CROs)、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)といった主要国および地域ごとの市場規模と成長予測が提供されています。

競合環境の分析では、市場集中度、主要企業の戦略的動き、市場シェアが詳細に評価されています。Thermo Fisher Scientific Inc.、LabWare、Abbott (STARLIMS Corporation)、LabVantage Solutions Inc.、Agilent Technologies Inc.、PerkinElmer Inc.、Waters Corporation、Siemens Healthineers AG、Illumina Inc.、Oracleなど、多数の主要ベンダーのプロファイルが含まれており、それぞれの企業についてグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、市場ランク、市場シェア、製品とサービス、最近の動向が分析されています。

Mordor Intelligenceの調査手法は、認定されたラボ数とラボタイプごとの平均支出から始めるトップダウンアプローチと、サプライヤーのボトムアップ集計を組み合わせることで、信頼性の高い市場規模と予測を提供しています。規制対象ラボサイトの成長、バイオ医薬品R&D支出、クラウド導入率、地域ごとのコンプライアンス期限、サービス対ソフトウェア比率、為替レートなどの主要変数を追跡し、多変量回帰分析とシナリオ分析を用いて将来を予測しています。監査済みの公開データ、直接的なステークホルダーの洞察、明確に定義されたスコープのバランスの取れた組み合わせにより、意思決定者にとって信頼性の高い、再現可能な数値が提供されており、他社の推定値との差異についても透明性を持って説明されています。

このレポートは、ラボインフォマティクス市場の現状と将来の展望を包括的に理解するための重要な情報源であり、市場機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 規制によって義務付けられたデータ整合性アップグレードが北米のLIMSリプレースメントサイクルを推進

- 4.2.2 アジアのCROへのアウトソーシングブームがクラウドファーストのラボ情報学の需要を押し上げ

- 4.2.3 欧州における精密腫瘍学バイオバンクの拡大が高スループットデータ管理を必要とする

- 4.2.4 日本および韓国における個別化医療ワークフローのためのAI対応分析統合

- 4.2.5 リモートおよびハイブリッドR&Dポリシーが世界の製薬ラボにおけるウェブホスト型ELNの採用を加速

- 4.2.6 EUグリーンディールデジタル製品パスポートパイロットが化学物質トレーサビリティのためにSDMSを要求

-

4.3 市場の阻害要因

- 4.3.1 レガシー機器の断片化がラテンアメリカの臨床ラボにおけるLIMS統合を妨げる

- 4.3.2 EU GDPRに起因する検証およびサイバーセキュリティコストがクラウド移行予算を制限

- 4.3.3 公的研究機関における独自のデータ標準に起因するベンダーロックインの懸念

- 4.3.4 LATAMの食品安全ラボにおけるAPIスクリプティングのスキルギャップがLES統合を阻害

- 4.4 規制の見通し

-

4.5 ポーターの5つの力分析

- 4.5.1 買い手/消費者の交渉力

- 4.5.2 供給者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額 / 米ドル)

-

5.1 製品別

- 5.1.1 ラボ情報管理システム (LIMS)

- 5.1.2 電子実験ノート (ELN)

- 5.1.3 エンタープライズコンテンツ管理 (ECM)

- 5.1.4 ラボ実行システム (LES)

- 5.1.5 クロマトグラフィーデータシステム (CDS)

- 5.1.6 科学データ管理システム (SDMS)

- 5.1.7 電子データ収集 (EDC) & 臨床データ管理システム (CDMS)

-

5.2 コンポーネント別

- 5.2.1 サービス

- 5.2.2 ソフトウェア

-

5.3 提供形態別

- 5.3.1 オンプレミス

- 5.3.2 ウェブホスト型

- 5.3.3 クラウドベース

-

5.4 エンドユーザー別

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 医薬品開発業務受託機関 (CRO)

- 5.4.3 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 Thermo Fisher Scientific Inc.

- 6.4.2 LabWare

- 6.4.3 Abbott (STARLIMS Corporation)

- 6.4.4 LabVantage Solutions Inc.

- 6.4.5 Agilent Technologies Inc.

- 6.4.6 PerkinElmer Inc.

- 6.4.7 Waters Corporation

- 6.4.8 Siemens Healthineers AG

- 6.4.9 Illumina Inc.

- 6.4.10 Oracle

- 6.4.11 McKesson Corporation

- 6.4.12 Autoscribe Informatics

- 6.4.13 LabLynx Inc.

- 6.4.14 Dotmatics Ltd.

- 6.4.15 IDBS (Danaher)

- 6.4.16 Accelerated Technology Laboratories (ATL)

- 6.4.17 LabCollector (AgileBio)

- 6.4.18 RURO Inc.

- 6.4.19 Clinisys, Inc.

- 6.4.20 Dassault Systmes SE (BIOVIA)

- 6.4.21 Benchling Inc.

- 6.4.22 Axtria

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラボインフォマティクスとは、研究開発、品質管理、製造プロセス管理など、様々なラボ環境において生成される膨大なデータを効率的に管理、解析、活用するための情報技術とシステムの総称でございます。具体的には、実験計画の立案から、検体の追跡、機器からのデータ収集、結果の記録、解析、報告書作成、そして最終的なデータ共有に至るまで、ラボにおけるあらゆる情報フローをデジタル化し、統合的に運用することを目指します。これにより、データの信頼性向上、作業の効率化、意思決定の迅速化、規制要件への確実な対応、そして研究開発の加速とコスト削減を実現することが可能となります。単なる個別のツールではなく、ラボ全体の情報管理を最適化する包括的なアプローチとして、現代の科学技術分野において不可欠な存在となっております。

ラボインフォマティクスを構成する主要なシステムには、いくつかの種類がございます。まず、「LIMS(Laboratory Information Management System:ラボ情報管理システム)」は、検体の受け入れから試験の実施、結果の入力、承認、報告書作成まで、ラボのワークフロー全体を管理する中核システムです。検体の追跡、試験の進捗管理、機器との連携、品質管理、規制対応などに広く利用されます。次に、「ELN(Electronic Lab Notebook:電子実験ノート)」は、従来の紙の実験ノートをデジタル化したもので、実験計画、手順、生データ、観察結果などを電子的に記録します。検索性の向上、共同研究者との共有、改ざん防止、知的財産保護に貢献します。また、「LES(Laboratory Execution System:ラボ実行システム)」は、標準作業手順書(SOP)をデジタル化し、実験者が手順通りに作業を進められるようガイドするシステムです。エラーの削減、品質保証の強化、監査証跡の確保に役立ちます。さらに、「SDMS(Scientific Data Management System:科学データ管理システム)」は、様々なラボ機器から出力される多様な科学データを一元的に収集、保存、インデックス化し、検索可能にするシステムです。長期的なデータ保存と再利用を可能にします。その他にも、クロマトグラフィー機器のデータ処理に特化した「CDS(Chromatography Data System)」や、試薬・消耗品管理システム、機器予約システム、データ解析プラットフォームなどが含まれ、これらが連携することで、より高度なラボインフォマティクス環境が構築されます。

ラボインフォマティクスは、多岐にわたる分野で活用されております。製薬・バイオテクノロジー分野では、新薬開発におけるスクリーニング、前臨床試験、臨床試験のデータ管理、品質管理、製造プロセスの最適化に不可欠です。化学・素材分野では、新素材の研究開発、品質管理、製品の特性評価に利用されます。食品・飲料分野では、品質検査、安全性評価、成分分析、アレルゲン管理などに貢献します。環境分析分野では、水質・土壌分析、汚染物質の検出、環境モニタリングのデータ管理に用いられます。医療・診断分野では、臨床検査、病理診断、ゲノム解析データの管理と解析に活用され、個別化医療の推進にも寄与します。これらの分野において、データの一元管理、トレーサビリティの確保、作業効率の向上、コスト削減、コンプライアンスの強化、そして迅速な意思決定を支援することで、研究開発や品質管理の質を飛躍的に高めております。

ラボインフォマティクスは、他の先進技術との連携によってその価値をさらに高めております。人工知能(AI)や機械学習は、膨大な実験データの解析を自動化し、パターン認識、予測モデリング、実験条件の最適化などに活用されます。これにより、新たな仮説の生成や研究開発の効率化が期待されます。IoT(Internet of Things)技術は、ラボ機器をネットワークに接続し、リアルタイムでのデータ収集、遠隔監視、自動制御を可能にします。これにより、ラボの自動化とスマート化が加速します。クラウドコンピューティングは、ラボインフォマティクスシステムの柔軟な展開、データ共有の容易さ、スケーラビリティ、そしてコスト効率の向上をもたらします。ビッグデータ技術は、ゲノムデータやハイスループットスクリーニングデータなど、膨大な量の科学データを効率的に処理、保存、解析するために不可欠です。RPA(Robotic Process Automation)は、データ入力やレポート生成といった定型業務を自動化し、人為的ミスの削減と作業効率の向上に貢献します。また、ブロックチェーン技術は、データの改ざん防止やトレーサビリティの確保、サプライチェーン管理における透明性の向上に活用される可能性を秘めております。

現在の市場背景は、ラボインフォマティクスの重要性を一層高めております。まず、ゲノム解析やハイスループットスクリーニング技術の進展により、ラボで生成されるデータ量が爆発的に増加しており、これらのデータを効率的に管理・解析するニーズが高まっております。次に、FDA(米国食品医薬品局)やGMP(適正製造規範)、GLP(優良試験所規範)といった国内外の規制要件が厳格化しており、データインテグリティの確保や監査証跡の重要性が増しております。ラボインフォマティクスは、これらのコンプライアンス対応を強力に支援します。また、研究開発競争の激化と新薬開発の長期化・高コスト化は、研究開発プロセスの効率化とコスト削減を強く求めており、ラボインフォマティクスはその解決策の一つとして注目されております。さらに、デジタルトランスフォーメーション(DX)の推進は、ラボのデジタル化、自動化、スマートラボ化への投資を加速させております。共同研究やオープンイノベーションの進展も、異なる組織間でのデータ共有と連携を円滑にするラボインフォマティクスへの需要を高めております。近年のパンデミックの影響により、リモートワークや非接触型オペレーションへのシフトが進んだことも、ラボのデジタル化を後押しする要因となっております。

将来の展望として、ラボインフォマティクスはさらなる進化を遂げ、研究開発のあり方を大きく変革していくと予想されます。最も注目されるのは、「スマートラボ」の実現です。AI、IoT、ロボティクスといった技術との統合により、実験計画の立案から実行、データ解析、意思決定までの一連のプロセスが高度に自動化され、自律的に稼働するラボが実現されるでしょう。これにより、研究者はより創造的な活動に集中できるようになります。また、データ駆動型研究がさらに加速し、膨大なデータ解析に基づいて新たな仮説が自動的に生成され、最適な実験計画が提案されるなど、研究開発のサイクルが飛躍的に高速化されることが期待されます。複数のラボインフォマティクスシステムがシームレスに連携し、統合されたエコシステムを形成する「プラットフォーム化」も進むでしょう。クラウドネイティブなソリューションが主流となり、より柔軟でスケーラブルなシステム展開が可能になります。データのセキュリティとインテグリティの強化は引き続き重要な課題であり、サイバーセキュリティ対策の高度化やブロックチェーン技術の活用が進むと考えられます。さらに、ゲノムデータなどの高度な解析を通じて、パーソナライズド医療や精密医療の研究開発に貢献し、個別化された治療法の実現を支援する役割も拡大していくでしょう。資源の最適化や廃棄物の削減など、サステナビリティへの貢献もラボインフォマティクスの重要な側面として認識され、環境負荷の低い研究開発プロセスの実現に寄与していくことが期待されます。