世界の歯科用3Dプリント市場:技術別、製品・サービス別、用途別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

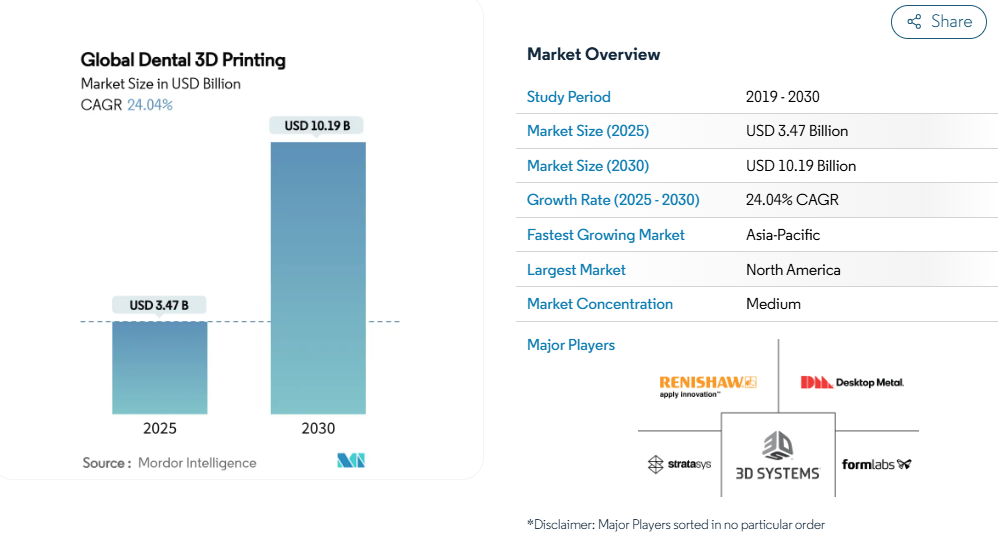

歯科用3Dプリントの市場規模は、2025年に34億7,000万米ドルで、2030年には101億9,000万米ドルに達し、年平均成長率は24.04%で推移すると予測されています。

ダイレクトプリントの歯列矯正装置に対する急速な規制クリアランス、AI主導の設計自動化、アジア太平洋地域のデジタル化プログラムにより、減法的技術から材料の無駄を90%も削減する加法的プロセスへのシフトが加速しています 。

大手メーカーは、大量生産ラボの生産コストを削減する高速プリンターを展開し、検証済みの生体適合性樹脂は、チェアサイドでの使用を拡大する自信を臨床医に与えています。

日本と中国の医療費支払者はすでにCAD/CAM修復物に保険適用しており、他の地域が追随すると予想される政策の追い風を示しています。同時に、光重合開始剤化学物質に対するサプライチェーンの圧力と、アクリレート樹脂の排出規制が迫っていることから、より環境に優しい化学物質と現地調達戦略の必要性が浮き彫りになっています。

レポートの要点

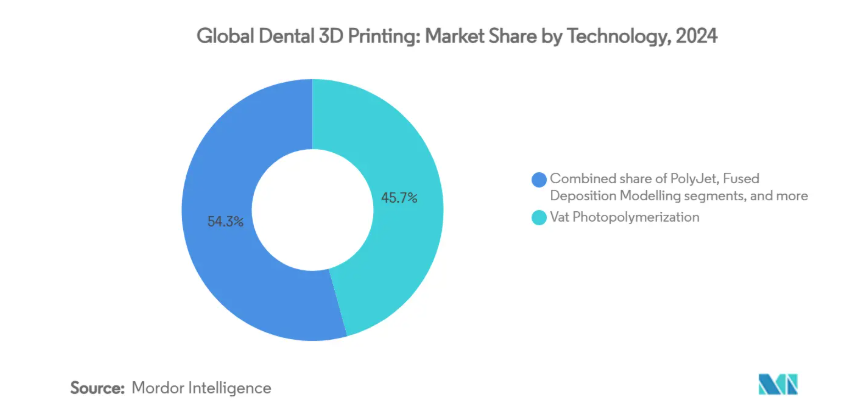

- 2024年の歯科用3Dプリンティング市場シェアは光重合法が45.72%でトップ、選択的レーザー焼結法は2030年までCAGR 25.47%で拡大予測。

- 2024年の歯科用3Dプリンティング市場規模は装置が40.39%を占め、2030年までの予測CAGRはサービスが26.51%と最高を記録。

- 2024年の売上高の37.68%は歯科補綴が占め、2030年までのCAGRは歯科矯正が25.03%。

- 歯科技工所は2024年に59.40%のシェアを占め、2030年までの年平均成長率は24.92%。

- 北米は2024年に39.15%の世界シェアを維持しましたが、2030年までのCAGRはアジア太平洋地域が25.86%と最速です。

チェアサイド3Dプリンティングのコストとワークフローの利点

研究によると、デジタルワークフローは直接治療費を18%削減し、ラボの人件費を49%削減します。また、8つ以上の修復物を同時にプリントすることで、大量生産が可能なクリニックのスケールメリットを促進します。デジタル義歯の製作コストは、1ユニットあたり5.95米ドルで、ミルド義歯の43.18米ドルと比較すると、患者1人あたりのチェアサイドでの作業時間を154分短縮できます。このような経済性は、迅速なターンアラウンドと高い患者満足度を求めるコスト意識の高い歯科医院に支持されています。レジンの歩留まりが向上し、プリンターの価格が下がるにつれて魅力は増し、早期採用者以外にもアクセスが広がります。

う蝕と無歯顎症の増加

世界的な高齢化は、クラウン、ブリッジ、義歯の持続的な需要を支えています。65歳以上の成人における無歯顎症の割合は上昇を続けており、医療システムは添加物技術が提供できる効率的な修復治療を優先するよう求められています。日本では、労働力不足により2024年に過去最多の歯科医院が閉鎖され、残された歯科医院は生産性を高めるためにデジタル化を余儀なくされています。中国や西ヨーロッパでも、同様の人口統計学的圧力が生じつつあります。3Dプリンティングは、再加工率を下げながら適合性を向上させるカスタム補綴物を提供し、急増に対応するための拡張可能な経路を提供します。

審美歯科と審美修復に対する需要の高まり

消費者は、機能と自然な審美性を融合させたスマイル向上処置をますます求めるようになっています。3Dプリントされたプロビジョナルは、従来作製されたテンポラリーと比較して、優れたマージナルインテグリティと色調安定性を示します[1]。デジタル印象では、面倒なエラストマー型を使用しないため、患者の快適性が向上し、ソーシャルメディア主導の口コミによる紹介も増加します。中国、韓国、インドの都市部では、可処分所得の増加に伴い、選択的ベニアおよびアライナー治療が2桁の伸びを示しています。歯科業者はカラーマッチング樹脂を活用してプレミアム価格を実現し、印刷機器の魅力的な投資回収期間を生み出しています。

AI駆動CADによる30分以下のクラウンワークフローの自動化

機械学習アルゴリズムが、口腔内スキャンライブラリから咬合接触を最適化し、フルコンツアークラウン[2]を30分以内に設計します。自動化は、多くの歯科技工所の障害となっている熟練技術者不足に対抗するものです。予測設計エンジンは、印刷前にマージンギャップにフラグを立てることで、再製率を下げることもできます。米国とドイツの早期導入企業では、ジルコニアクラウン製造ラインのスループットが20%向上したと報告しています。クラウドベースのAIサービスがサブスクリプション価格になるにつれ、新興市場の歯科医院は従来のワークフローを飛躍的に改善し、世界市場への浸透を加速させることができます。

歯科用3Dプリンターの高い資本コストと材料コスト

プロフェッショナル向けプリンターの価格は、エントリーモデルの4,499米ドルから、プロダクション・システムの5桁をはるかに超える価格まで、依然として幅があります。レジンや金属粉末のコストは、処置量が予測できないクリニックでは経常的な出費となります。ドイツの診療所を対象とした断面調査では、投資コストが、特にシングルチェア手術における導入障壁のトップに挙げられています。しかし、ラテンアメリカや東南アジアの一部では、このような負担は依然として残っています。

3Dプリンターによる補綴物への限定的な保険適用

日本ではCAD/CAM冠に保険が適用されていますが、ほとんどの医療費支払者は、加算ワークフローを反映した料金体系に更新していません。米国では、臨床医がコストを患者に転嫁することが多く、低所得者層での利用が制限されています。擁護団体は、料金表の改定をサポートするために臨床結果データをまとめていますが、政策サイクルはゆっくりと動いています。診療報酬がデジタルデンティストリーの効率向上に見合うようになるまで、導入は患者の自己負担の意思にかかっています。

セグメント分析

技術別 光重合法(Vat)がリード、SLSが加速

バット光重合は、2024年の売上高の45.72%を占め、歯科用3Dプリント市場におけるその精度と幅広い樹脂パレットを裏付けています。選択的レーザー焼結のCAGR 25.47%は、金属フレームワークとインプラントコンポーネントの需要増加を反映しており、プリンターメーカーはコバルトクロムやチタンのパウダーベッド温度を改良する傾向にあります。

可視光光重合開始剤の研究開発により、硬化速度の向上と有害物質の排出量の低減が実現され、迫り来るISO規格に対応したバットシステムの実現に役立っています。一方、PolyJetとデジタル光処理プラットフォームは、マルチマテリアルガイドとフルカラーモデル用のニッチを開拓しています。有効な材料ライブラリが拡大するにつれて、バイヤーはオープンアーキテクチャプリンタで将来性を確保し、歯科用3Dプリント市場でクロステクノロジーの柔軟性を活用しています。

製品とサービス別: 機器が優勢、サービスが急増

プリンターとスキャナーのフリートを構築するラボによる継続的な設備投資を反映して、2024年の売上高の40.39%を機器が占めました。しかし、クリニックが複雑な機器の設計や製造を専門拠点に委託しているため、サービス分野は年平均成長率26.51%で上昇しています。

このようなサービスの勢いは、集中的な製造によって単価を下げることができる他の医療分野の傾向を反映しています。樹脂や金属粉末のサプライヤーは、プリントファームと提携してワークフローを検証し、キャッシュフローを安定させる経常収益層を追加しています。その結果、サービスビューローは、今後10年間で、歯科用3Dプリンティング市場の数量で機器販売を上回ると予測されています。

用途別 歯科補綴が優勢、歯科矯正が上昇

補綴歯科は、高齢化により大量のクラウン、ブリッジ、総義歯が必要となるため、2024年の売上の37.68%を維持。矯正歯科は、ダイレクトプリンティングのアライナーと口蓋拡張器のFDA認可により、年平均成長率25.03%で躍進しています。

ダイレクトプリンティングは、熱成形のボトルネックを解消し、より薄い壁と可変の力プロファイルを可能にします。メーカーは、アライナーのステージングをパーソナライズするために、治療計画プラットフォームにAIを組み込んでいます。インプラント治療は、規模は小さいものの、カスタムサージカルガイドの普及により、チェアタイムを短縮しながら埋入精度を向上させることができます。

エンドユーザー別:ラボが優勢、チェアサイドシステムが台頭

歯科技工所は2024年の売上高の59.40%を占め、高スループットの機械と訓練された技工士に投資しているため、年平均成長率24.92%で成長を続けています。歯科技工所の規模の優位性は、単一の診療所では対応できないレジンの一括購入や24時間体制の生産スケジュールを可能にします。

しかし、チェアサイド・システムはより速く、より安価になっており、病院やクリニックは、単一クラウン、スプリント、仮ブリッジを院内で印刷するよう誘致しています。ポイントオブケア機能は、即日修復が必要な外傷部門にとって非常に貴重であり、歯科用3Dプリント市場の対応可能な基盤を広げています。

地域分析

北米は、CAD/CAMクラウンの早期FDA認可と保険適用に支えられ、2024年の売上高の39.15%を占めました。この地域の2030年までのCAGRは23.19%で健全ですが、新興市場よりは緩やかです。プライベート・エクイティ・グループは、複数州にわたる事業のスケールメリットを追求するロールアップを通じて、ラボのネットワークを再構築しています。

アジア太平洋地域は年平均成長率25.86%で最も急成長している地域であり、中国の先進製造業戦略とNMPAの承認を迅速化する保険制度改革が後押ししています[3]。日本は高齢者人口が多く、チェアサイド修復の適用範囲も広いため、安定した治療件数を維持し、インドのデジタルヘルスミッションとデンタルツーリズムが需要の増加をもたらしています。この地域の購買力は多様であるため、柔軟な価格設定が必要であり、輸入関税を回避して歯科用3Dプリンティング市場の通貨変動を円滑にするために、現地でのプリンター組み立てを奨励しています。

ヨーロッパでは、ドイツ、フランス、北欧諸国の公的機関のクリニックがコスト抑制のために3Dプリントを導入しているため、CAGRは23.54%です。一方、中東・アフリカと南米は、医療観光回廊と民間医療投資が原動力となって、それぞれ年平均成長率25.02%と24.73%で拡大しています。各国政府は、国内の技術者を地域の需要に対応させるための研修プログラムを後援し始めています。

競争状況

歯科用3Dプリンティング市場には20社以上の大手企業が参入しており、イノベーションを促進する断片的な構造が形成されています。ハードウェアのスペシャリストである3D Systems、Stratasys、およびFormlabsは、プリント速度と材料の互換性を向上させようと競い合っており、歯科業界の既存企業であるDentsply SironaとIvoclar Vivadentは、スキャナー、設計ソフトウェア、およびプリンターをターンキーエコシステムに統合しています。新興企業は、レジンの光化学、AIを搭載した設計ツール、クリニックがホワイトラベル化できるリモートキャリブレーションサービスに注力しています。

プラットフォーム・リーダーは、購入者がサードパーティの粉末や樹脂を認定できるようにするオープンマテリアル戦略で差別化を図り、消耗品コストの削減を求める大量生産ラボにアピールしています。逆に、垂直統合型のベンダーは、規制遵守と予測可能な臨床結果を保証するクローズドシステムを推進しています。FDA の先端製造技術指定プログラム(Advanced Manufacturing Technologies Designation Program)によって承認が加速され[4] 、機敏な参入企業が既存企業に取って代わるようになれば、競争上の緊張はさらに高まるでしょう。

サプライチェーンの回復力も戦略を形成します。いくつかのメーカーは、地政学的リスクをヘッジするために光重合開始剤を中国以外で二重調達しており、また、価格を固定するために複数年の樹脂契約を結んでいるメーカーもあります。AIとIoTモジュールがプリンターに移行するにつれて、software-as-a-serviceの収益はハードウェアの販売よりも急速に成長し、歯科用3Dプリンティング市場の利益構成が変化するでしょう。

最近の業界動向

- 2025年5月 アライン・テクノロジーが中国でInvisalign Palatal Expander SystemのNMPA承認を取得。

- 2024年9月: 3D Systemsが、フルアーチの製造を合理化するマルチマテリアルモノリシックジェット義歯ソリューションのFDA認可を取得。

- 2024年7月 StratasysがDentaJet XLプリンタを発表し、大量ラボのモデル製作コストを最大67%削減。

- 2024年4月 Formlabs社は、歯科用模型のサイクルタイムを最大5倍短縮するForm 4およびForm 4Bプリンターを発表。

世界の歯科用3Dプリンティング産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 チェアサイド3Dプリンティングのコストとワークフローの優位性

4.2.2 FDA承認後のダイレクトプリントクリアアライナーの急速な普及

4.2.3 う蝕と無歯顎症の増加

4.2.4 生体適合性が確認された樹脂と金属の入手可能性の増加

4.2.5 審美歯科と審美修復の需要増加

4.2.6 30分以下のクラウンワークフローを自動化するAI主導のCAD

4.3 市場の阻害要因

4.3.1 歯科用3Dプリンターの高い資本コストと材料コスト

4.3.2 3Dプリンターで製作された補綴物に対する償還の制限

4.3.3 ISO/FDAによるフォトポリマー放出の差し迫った規制

4.3.4 APAC光重合開始剤メーカーのサプライチェーン脆弱性

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額)

5.1 技術別

5.1.1 Vat光重合

5.1.2 ポリジェット

5.1.3 溶融堆積モデリング

5.1.4 選択的レーザー焼結

5.1.5 その他の技術

5.2 製品・サービス別

5.2.1 材料

5.2.1.1 プラスチック

5.2.1.2 金属

5.2.1.3 その他

5.2.2 装置

5.2.2.1 歯科用3Dスキャナー

5.2.2.2 歯科用3Dプリンター

5.2.3 サービス

5.3 用途別

5.3.1 補綴歯科

5.3.2 歯科矯正

5.3.3 インプラント

5.4 エンドユーザー別

5.4.1 歯科技工所

5.4.2 病院・診療所

5.4.3 その他

5.5 地域別

5.5.1 北米

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 欧州

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 競合ベンチマーキング

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向など)

6.4.1 3D Systems Corp.

6.4.2 Ackuretta Technologies

6.4.3 Asiga

6.4.4 Carbon Inc.

6.4.5 Dentsply Sirona Inc.

6.4.6 Desktop Metal (EnvisionTEC)

6.4.7 DMG Digital Enterprises

6.4.8 Formlabs Inc.

6.4.9 GE Additive

6.4.10 Institut Straumann AG

6.4.11 Kulzer GmbH

6.4.12 Materialise NV

6.4.13 Nexa3D

6.4.14 Quoris3D

6.4.15 Rapid Shape GmbH

6.4.16 Renishaw plc

6.4.17 Shining 3D

6.4.18 SprintRay Inc.

6.4.19 Stratasys Ltd.

6.4.20 Zortrax SA

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***