感染対策市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

感染制御市場レポートは、業界を製品およびサービス(滅菌製品およびサービス、洗浄・消毒製品など)、サービス提供形態(院内感染制御、契約感染制御)、エンドユーザー(病院・診療所、外来手術センターなど)、および地域(北米、欧州など)でセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

感染制御市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、2030年までの感染制御市場の規模、シェア、成長、および業界トレンドに関する詳細な分析を提供しています。調査期間は2019年から2030年で、Mordor Intelligenceの分析に基づいています。

# 市場規模と成長予測

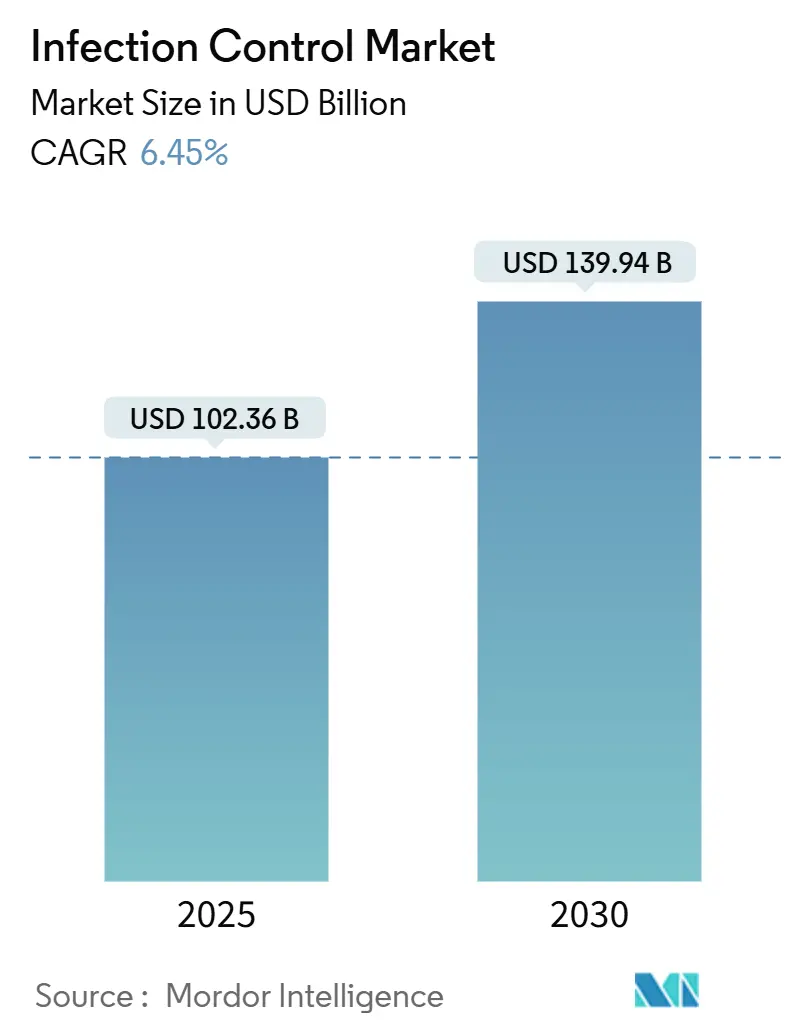

感染制御市場は、2025年には1,023億6,000万米ドルと評価され、2030年までに1,399億4,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.45%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

# 市場分析の要点

Mordor Intelligenceの分析によると、感染制御市場の成長は、主に以下の要因によって支えられています。

* 病院内感染(HAIs)に関連する償還ペナルティの増加

* 病院における低温滅菌器の急速な採用

* 使い捨て保護製品への持続的な需要

米国環境保護庁(EPA)による酸化エチレン(EtO)排出制限の強化に伴い、医療提供者は高度な滅菌プラットフォームへの資本再配分を進めています。また、人工知能(AI)を活用した監視システムは、リアルタイムで感染クラスターを予測することで予防戦略を加速させています。専門業者が複数の顧客にわたって新しいコンプライアンスコストを償却できるため、契約滅菌のアウトソーシングも拡大傾向にあります。特に中国の医療支出の継続的な拡大に支えられ、アジア太平洋地域は2030年までに最大の増分収益に貢献すると見込まれています。

# 主要なレポートのポイント

* 製品・サービス別: 2024年には滅菌製品・サービスが感染制御市場シェアの42.74%を占め、主導的な役割を果たしました。保護バリアは2030年までに6.93%のCAGRで拡大すると予測されています。

* サービス提供モード別: 2024年には院内プログラムが感染制御市場の54.13%を占めましたが、契約サービスは2030年までに6.88%と最も高いCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には病院・診療所が感染制御市場規模の38.34%を占めましたが、外来手術センター(ASCs)は2030年までに7.01%のCAGRで進展しています。

* 地域別: 2024年には北米が感染制御市場収益の39.34%を占めましたが、アジア太平洋地域は2030年までに7.12%のCAGRで拡大しています。

# 世界の感染制御市場のトレンドと洞察

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 厳格なHAI削減目標と償還ペナルティ:

カテーテル関連尿路感染症や中心静脈カテーテル関連血流感染症などの感染指標に償還が連動するCMS(メディケア・メディケイドサービスセンター)のバリューベース購入制度や、カリフォルニア州などの州のインセンティブが、病院に新しい滅菌器やデータ分析ツールへの予算配分を促しています。2026年に始まる「Transforming Episode Accountability Model」により、感染制御のパフォーマンスは収益の健全性にとって不可欠となります。

2. 慢性疾患および高齢者人口増加による処置量の急増:

2034年までに、入院患者数は3,100万人に、外来処置数は58億2,000万件に増加すると予測されています。整形外科、脊椎、消化器科の処置は外来手術センター(ASCs)への移行が進んでおり、迅速なサイクルが可能な高度な滅菌器が求められています。中国の2030年までの医療支出205兆人民元への道筋も、この構造的な処置拡大を反映しています。

3. 契約滅菌サービスのアウトソーシングブーム:

Sterigenicsのような専門プロバイダーは、世界中で多数の施設を運営し、2,000以上の顧客にサービスを提供しています。新しいEtO換気・監視規則は施設に最大9億ドルの費用を要するため、アウトソーシングは病院がこれらの設備投資を回避しつつ、規制に関する専門知識を確保することを可能にします。

4. 低温・プラズマ滅菌器の急速な採用:

過酸化水素ガスプラズマサイクルは、95%の試験材料を75分で滅菌し、有毒な残留物を残しません。STERISとASPは、複雑な十二指腸内視鏡処理の承認を得ており、高リスクの内視鏡スイートでの採用を推進しています。

5. AI駆動型感染監視プラットフォームの病院RFP獲得:

AIを活用した監視システムは、リアルタイムで感染クラスターを予測し、予防戦略を加速させます。

6. オゾンおよび過酢酸システムを支持するグリーンケミストリーの義務化:

EUを中心に、環境に配慮した滅菌システムへの移行が進んでいます。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 再処理機器に関する安全性と法的責任の懸念:

複雑なルーメンを持つ機器は不完全な除染のリスクがあり、医療過誤の露出を高めます。多剤耐性クレブシエラ菌株が病院内感染で確認されており、厳格な性能検証が求められています。

2. 高度な滅菌装置の資本集約的な性質:

改訂されたEtO規則への準拠は、小規模病院にとって数百万ドルの費用がかかり、他の患者ケア技術への資金を転用させています。低温ユニットは、個別のHVACループ、高度な監視、専門スタッフのトレーニングを必要とし、特に新興市場の不安定な通貨においては、投資回収期間が長くなる傾向があります。

3. 抗菌薬耐性の増加による消毒剤効果の低下:

多剤耐性緑膿菌の80%が標準的なQAC溶液に耐性を持つことが確認されており、より広範な殺菌スペクトルを持つ新しい分子の開発が促されています。

4. 使い捨て保護バリアに対するESG圧力:

EUを中心に、使い捨て製品に対する環境・社会・ガバナンス(ESG)の圧力が強まっています。

# セグメント分析

* 製品・サービス別:

滅菌製品・サービスは2024年に42.74%の市場シェアを占め、引き続き予算の中心となっています。特に低温過酸化水素プラズマユニットは、三次医療センターで二桁の導入成長を記録しています。このセグメントの市場規模は2030年までに598億ドルに達すると予測されています。保護バリアは最も急速に成長している分野であり、ESG監査に対応するため、堆肥化可能な基材を組み込む傾向があります。洗浄化学品は、抗菌薬耐性の課題に直面しており、より広範な殺菌スペクトルを持つ新しい分子が模索されています。

* サービス提供モード別:

2024年には病院が感染制御業務の54.13%を維持しましたが、環境および労働安全規則の強化により、アウトソーシングへの移行が加速しています。契約サービスは2030年までに6.88%のCAGRで成長すると予測されています。集中型ベンダーは、複数の施設ネットワークにわたってEtOおよび気化過酸化水素の能力を分散させ、院内ユニットがメンテナンス中の際の急増に対応します。

* エンドユーザー別:

2024年には病院・診療所が感染制御市場収益の38.34%を占めましたが、外来手術センター(ASCs)は7.01%のCAGRで最も強い成長軌道を示しました。ASCsの市場規模は2030年までに124億ドルに達すると予想されています。医療機器企業は、製品のスループットのために契約滅菌業者に依存しており、EtOサービスが全デバイスSKUの約半分をカバーしています。

# 地域別分析

* 北米: 2024年には感染制御市場収益の39.34%を占めました。CMSの償還構造と、迅速な滅菌サイクルを必要とするASCsの密なネットワークに後押しされ、イノベーションを早期に採用しています。

* 欧州: 医療機器指令により、製品承認にカーボンフットプリントスコアリングが組み込まれており、再利用可能なバリアプログラムと感染リスクを比較検討しています。2030年までに市場規模は370億ドルに近づくと予想されています。

* アジア太平洋: 最も速い7.12%のCAGRを記録しています。中国の医療支出拡大は、新しい病院建設とEtOおよび過酸化水素ラインの大量調達を推進しています。インドの国家品質保証基準は、地区病院に中央滅菌サービス部門を義務付けており、機器の入札を刺激しています。

* 中東・アフリカ: Joint Commission基準に準拠した中央滅菌処理を備えた主要な医療都市に投資していますが、小規模な診療所では依然として卓上オートクレーブに依存しています。

* 南米: 公共部門の感染制御予算は、ユニバーサルヘルスケアの展開とともに増加しており、プレミアムおよびミッドティア機器に対する混合需要を生み出しています。

# 競争環境

業界の集中度は中程度です。Ecolabは2024年に外科ソリューション部門をMedlineに9億5,000万ドルで売却し、コア化学プラットフォームへのポートフォリオ再編を示しました。3Mのヘルスケア部門スピンオフであるSolventumは、82億ドルの感染制御専業企業となり、低温滅菌触媒のR&Dに特化しています。Metall ZugとMieleは、BelimedとSteelcoを統合し、ウォッシャーディスインフェクターと蒸気滅菌器のエンジニアリングリソースを共有する4億2,300万ユーロの合弁事業を設立しました。

技術差別化は、リアルタイム分析と環境に優しい滅菌剤に重点を置いています。Solventumは、ルーチン生物学的モニタリングを簡素化する組み立て済み気化過酸化水素テストパックを2025年に発売予定です。STERISは、負荷形状に基づいて滞留時間を自動調整するAIダッシュボードを統合したプラズマチャンバーを試験運用しています。スタートアップ企業は、UV-Cおよびコールドプラズマ消毒のニッチ市場を開拓し、化学残留物なしで迅速なデバイスターンアラウンドを目指しています。

主要企業: Fortive (Advanced Sterilization Products)、3M Company、Getinge AB、Steris PLC、Cantel Medical Corporationなどが挙げられます。

最近の業界動向:

* 2025年3月: Solventumは2.6%の売上成長を報告し、デュアル性能インジケーターを備えた組み立て済みVH₂O₂テストパックを導入しました。

* 2025年1月: EPAはEtOに関する暫定決定を発表し、2035年までに曝露限界を0.1 ppmに引き下げました。

* 2024年11月: FDAは、クラスIIIデバイスのEtO施設変更をカバーする移行ポリシーを発行しました。

* 2024年9月: Chronos UV-Cプローブ消毒装置が、クラス初のFDA De Novo承認を取得しました。

# 結論

感染制御市場は、医療環境における感染リスクの増大、規制の厳格化、技術革新によって今後も堅調な成長が予測されます。特に、アウトソーシングサービスの拡大、低温滅菌技術の普及、AIを活用した監視システムの導入が市場を牽引する主要なトレンドとなるでしょう。

本レポートは、感染制御市場に関する詳細な分析を提供しています。Mordor Intelligence社の調査によると、感染制御市場は、病院、外来手術センター、医療機器・製薬工場、ライフサイエンス研究所、食品加工施設など、様々な環境における微生物の破壊、除去、拡散防止を目的とした製品および契約サービス全般を対象としています。具体的には、滅菌装置、契約滅菌サービス、洗浄・消毒消耗品、防護バリア、内視鏡再処理ソリューションなどが含まれますが、診断キット、創傷ケア用ドレッシング、全身性抗感染症薬は対象外です。

市場規模は、2025年に1,023.6億米ドルと評価されており、2030年までに1,399.4億米ドルに達すると予測されています。

市場成長の主な推進要因としては、以下の点が挙げられます。

* 世界的に厳格化する医療関連感染(HAI)削減目標と、それに関連する償還ペナルティ。

* 慢性疾患および高齢者人口の増加に伴う処置件数の急増。

* 契約滅菌サービスにおけるアウトソーシングの活発化。

* 低温滅菌装置およびプラズマ滅菌装置の急速な採用。

* AI(人工知能)を活用した感染監視プラットフォームが病院のRFP(提案依頼書)で採用される事例の増加。

* オゾンおよび過酢酸システムを優遇するグリーンケミストリーの義務化。

一方で、市場の成長を抑制する要因も存在します。

* 再処理された医療器具に関する安全性および法的責任への懸念。

* 先進的な滅菌装置の導入にかかる高額な初期投資。

* 抗菌薬耐性の増加による消毒剤の有効性低下。

* 使い捨て防護バリアに対するESG(環境・社会・ガバナンス)からの圧力。

本市場は、製品・サービス別、サービス提供モード別、エンドユーザー別、地域別に詳細にセグメント化されています。製品・サービス別では、滅菌製品およびサービスが市場最大のシェア(42.74%)を占めており、最終滅菌ソリューションへの継続的な需要を反映しています。エンドユーザー別では、外来手術センター(ASC)が将来の感染制御収益にとって重要であると指摘されています。病院からASCへの処置移行により、2034年までにASCでの処置件数は4,400万件に達し、コンパクトな低温滅菌装置の急速な採用を促進すると見込まれています。

また、人工知能(AI)は感染予防において重要な役割を担っています。AIプラットフォームは患者データをリアルタイムで分析し、感染リスクを早期に特定することで、病院がHAI発生率を削減し、コストペナルティを低減することを可能にしています。さらに、米国環境保護庁(EPA)のエチレンオキシドに関する新たな規制は、病院に換気および監視システムのアップグレード、または滅菌のアウトソーシングを促すでしょう。

本レポートの調査方法は堅牢であり、感染予防看護師や滅菌処理管理者などへの一次インタビューと、WHO、CDC、日本の厚生労働省統計などの公的データ、主要学術誌、企業年次報告書などを用いた二次調査を組み合わせています。市場規模の算出と予測は、地域ごとの手術件数やHAI発生率から製品需要を導き出すトップダウンアプローチを採用し、サプライヤーデータやチャネルチェックで検証されています。データは毎年更新され、主要な規制変更やパンデミック発生時には中間更新も行われるため、常に最新かつ信頼性の高い情報が提供されます。

競争環境については、市場集中度、市場シェア分析、3M、STERIS plc、Getinge AB、Ecolab Inc.などの主要企業のプロファイルが詳細に分析されています。

この包括的な分析は、感染制御市場における意思決定者に対し、透明性があり再現可能な信頼できるベースラインを提供し、市場の動向、機会、課題を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 厳格な世界的なHAI削減目標と償還ペナルティ

- 4.2.2 慢性疾患および高齢者疾患の負担による処置量の急増

- 4.2.3 契約滅菌サービスにおけるアウトソーシングの急増

- 4.2.4 低温およびプラズマ滅菌器の急速な採用

- 4.2.5 AI駆動型感染監視プラットフォームが病院のRFPを獲得

- 4.2.6 オゾンおよび過酢酸システムを支持するグリーンケミストリーの義務化

- 4.3 市場抑制要因

- 4.3.1 再処理された器具に関する安全性と責任の問題

- 4.3.2 高度な滅菌装置の資本集約的な性質

- 4.3.3 抗菌薬耐性の増加が消毒剤の有効性を低下させる

- 4.3.4 使い捨て保護バリアに対するESG圧力

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品・サービス別

- 5.1.1 滅菌製品・サービス

- 5.1.1.1 滅菌装置

- 5.1.1.1.1 熱滅菌装置

- 5.1.1.1.2 低温滅菌装置

- 5.1.1.1.3 放射線滅菌装置

- 5.1.1.1.4 化学滅菌装置

- 5.1.1.1.5 紫外線・オゾン滅菌装置

- 5.1.1.2 滅菌受託サービス

- 5.1.1.3 消耗品・アクセサリー

- 5.1.2 洗浄・消毒製品

- 5.1.2.1 消毒剤

- 5.1.2.1.1 手指消毒剤

- 5.1.2.1.2 表面消毒剤

- 5.1.2.1.3 皮膚消毒剤

- 5.1.2.1.4 器具消毒剤

- 5.1.2.2 洗浄・消毒装置

- 5.1.2.3 消耗品・アクセサリー

- 5.1.3 防護バリア

- 5.1.3.1 手術用ドレープ

- 5.1.3.2 手術用ガウン

- 5.1.3.3 手袋

- 5.1.3.4 マスク・呼吸器

- 5.1.3.5 その他の防護バリア

- 5.1.4 その他の感染制御製品

- 5.2 サービス提供モード別

- 5.2.1 院内感染制御

- 5.2.2 感染制御受託

- 5.3 エンドユーザー別

- 5.3.1 病院・診療所

- 5.3.2 外来手術センター

- 5.3.3 医療機器企業

- 5.3.4 製薬・バイオ医薬品メーカー

- 5.3.5 ライフサイエンス・食品加工施設

- 5.3.6 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル

- 6.3.1 3M

- 6.3.2 STERIS plc

- 6.3.3 Getinge AB

- 6.3.4 Ecolab Inc.

- 6.3.5 Fortive (Advanced Sterilization Products)

- 6.3.6 Sotera Health (Sterigenics, Nordion)

- 6.3.7 Cantel Medical

- 6.3.8 Belimed AG

- 6.3.9 MMM Group

- 6.3.10 MELAG Medizintechnik

- 6.3.11 Halyard Health

- 6.3.12 Kimberly-Clark Professional

- 6.3.13 Reckitt Benckiser

- 6.3.14 Metrex Research

- 6.3.15 Pal International

- 6.3.16 PDI Healthcare

- 6.3.17 Germitec

- 6.3.18 ASP Johnson & Johnson

- 6.3.19 Cardinal Health

- 6.3.20 Eppendorf AG

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

感染対策とは、感染症の発生や拡大を未然に防ぎ、あるいはその影響を最小限に抑えるためのあらゆる活動や措置を指します。これは、病原体、感染経路、宿主という感染成立の三要素のいずれか、または複数に働きかけることで、感染のリスクを低減することを目的としています。医療機関における院内感染の防止はもちろんのこと、高齢者施設、学校、職場、さらには一般家庭や公共の場に至るまで、人々の健康と安全を守る上で極めて重要な役割を担っています。特に、近年では新型コロナウイルス感染症(COVID-19)のパンデミックを経験し、その重要性は社会全体で再認識されることとなりました。

感染対策には多岐にわたる種類とアプローチが存在します。最も基本的なものとして、全ての患者や利用者に適用される「標準予防策」があります。これには、手指衛生(手洗い、アルコール消毒)、個人防護具(マスク、手袋、ガウン、フェイスシールドなど)の適切な使用、医療器具の適切な取り扱い、環境清掃などが含まれます。次に、特定の感染症や感染経路に応じて追加される「感染経路別予防策」があります。これは、接触感染、飛沫感染、空気感染といった経路ごとに、それぞれ接触予防策、飛沫予防策、空気感染予防策が講じられます。例えば、空気感染対策では、N95マスクの着用や陰圧室の利用が挙げられます。また、医療器具の適切な滅菌・消毒、施設内の換気システムの管理、水質管理といった環境整備も重要な要素です。さらに、医療従事者や施設職員の健康管理、予防接種の推進、感染症発生状況を継続的に監視するサーベイランス、そしてこれら全ての対策を効果的に実施するための教育・研修も不可欠な感染対策の一部です。

感染対策は、様々な場面でその用途が求められます。最も厳格な対策が求められるのは、やはり病院や診療所といった医療機関です。ここでは、免疫力の低下した患者が多く、医療行為に伴う感染リスクが高いため、院内感染の防止が最優先課題となります。高齢者施設や介護施設では、高齢者の免疫力低下や集団生活という特性から、インフルエンザやノロウイルスなどの集団感染を防ぐための対策が重要です。学校や保育施設では、子供たちの間で感染症が広がりやすいため、手洗いの励行や換気、体調不良時の休養指導などが徹底されます。食品を取り扱う施設では、食中毒予防のための徹底した衛生管理が求められます。また、駅や空港、商業施設などの公共の場では、不特定多数の人が利用するため、手指消毒設備の設置や定期的な清掃・消毒、換気の確保などが感染拡大防止に寄与します。職場においては、従業員の健康維持と業務継続性の確保のために、感染対策ガイドラインの策定と実施が重要視されています。

感染対策を支える関連技術も日々進化しています。個人防護具(PPE)は、高性能マスク(N95マスクなど)、医療用手袋、防護服、フェイスシールドなど、多様な種類が開発され、感染リスクに応じた適切な選択が可能です。消毒薬や滅菌器も、アルコール消毒液、次亜塩素酸ナトリウム、過酸化水素などの化学消毒薬から、高圧蒸気滅菌器、ガス滅菌器といった医療器具の滅菌装置まで、幅広い製品が利用されています。空気清浄機や換気システムでは、HEPAフィルターによる微粒子除去や、UV-C殺菌灯を用いた空気殺菌技術が導入されています。また、非接触型の機器、例えば自動水栓、自動ドア、非接触体温計、非接触決済システムなどは、接触による感染リスクを低減する上で有効です。近年では、ICTやAIを活用した技術も注目されており、感染症サーベイランスシステム、接触者追跡アプリ、AIによる感染リスク予測、さらには清掃・消毒ロボットなどが実用化されつつあります。抗菌・抗ウイルス加工が施された建材や繊維、塗料なども、環境からの感染リスクを低減する技術として普及が進んでいます。

感染対策の市場背景は、複数の要因によって成長を続けています。まず、世界的な高齢化社会の進展と、それに伴う慢性疾患患者の増加は、医療機関や介護施設における感染対策の需要を押し上げています。次に、新型コロナウイルス感染症をはじめとする新興・再興感染症の頻発は、社会全体の感染症に対する意識を高め、予防策への投資を加速させました。薬剤耐性菌(AMR)の脅威も、感染対策の重要性を高める一因となっています。また、医療の高度化・複雑化に伴い、医療行為に伴う感染リスクが増大していることも、より高度な感染対策技術や製品の需要を生み出しています。政府や国際機関による感染対策に関する規制強化やガイドラインの策定も、市場の成長を後押ししています。主要なプレイヤーとしては、医療機器メーカー、製薬会社、衛生用品メーカー、清掃サービス企業、そして近年ではIT企業などが参入し、多様な製品やサービスを提供しています。一方で、感染対策にかかるコスト、専門人材の不足、地域間での情報共有の遅れ、エビデンスに基づいた対策の普及といった課題も存在します。

今後の感染対策は、さらなる技術革新と社会システムの変革を通じて進化していくと予想されます。デジタル化とスマート化は、感染対策の未来を形作る重要な要素となるでしょう。AIやIoTを活用した感染症の発生予測システムは、パンデミックの早期警戒や迅速な対応を可能にします。自動化された消毒・清掃ロボットは、人手不足の解消と作業の効率化に貢献し、遠隔医療の普及は、医療機関への移動に伴う感染リスクを低減します。また、ゲノム解析などの技術進歩により、病原体の詳細な特定が可能となり、より個別化された精密な感染対策が実現するかもしれません。建築分野では、抗菌・抗ウイルス素材のさらなる普及や、換気性能を最大限に高めた建築設計が標準となる可能性があります。教育・啓発活動も引き続き強化され、一般市民の感染症リテラシーの向上は、社会全体の感染症に対するレジリエンスを高める上で不可欠です。国際的な連携も、パンデミックのような地球規模の脅威に対抗するためには不可欠であり、情報共有、共同研究開発、物資の相互支援などが強化されるでしょう。環境負荷の低い感染対策製品の開発や、廃棄物削減に向けた取り組みなど、持続可能性を考慮した感染対策も重要なテーマとなります。医療、公衆衛生、建築、ITなど、多分野が連携した複合的なアプローチが、より効果的で包括的な感染対策の実現に繋がると期待されています。