世界の抗寄生虫薬市場:薬剤種類別、投与経路別、流通チャネル別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

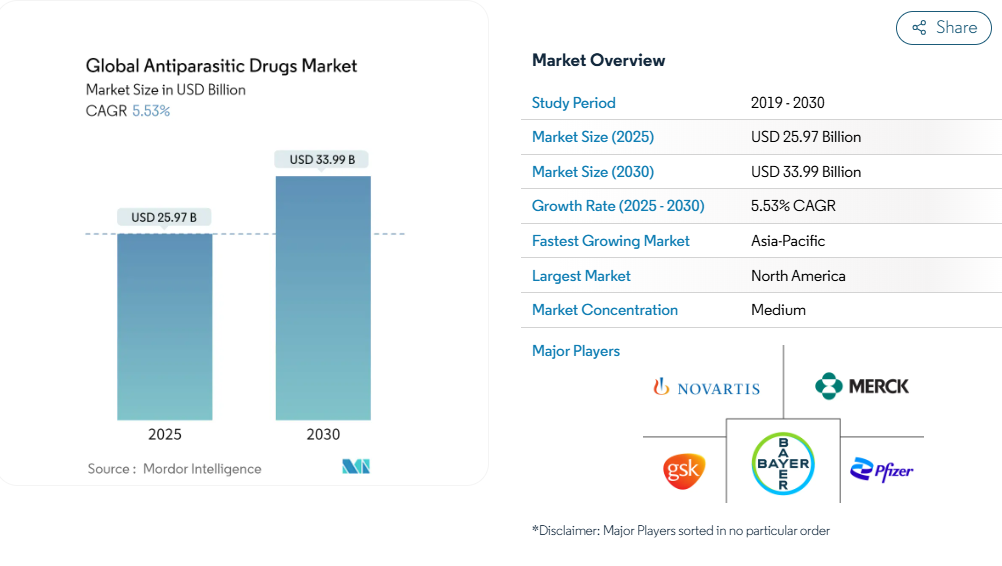

抗寄生虫薬の市場規模は2025年に259.7億米ドル、2030年には339.9億米ドルに達し、2025〜2030年の年平均成長率は5.53%で推移すると予測されています。

成長を支えているのは、大量薬剤投与(MDA)の適用範囲の拡大、気候による媒介動物の生息地の拡大、政府資金による治療プログラムの増加です。

新規の駆虫薬クラスに対する研究費の増加や、長時間作用型大環状ラクトンの急速な商業化により、新たな収益源が開拓されつつあります。

市場をリードする企業はパイプラインの統合を進め、新興のバイオテクノロジー企業はニッチでアンメットニーズの高い適応症に注力しています。

レポートの主なポイント

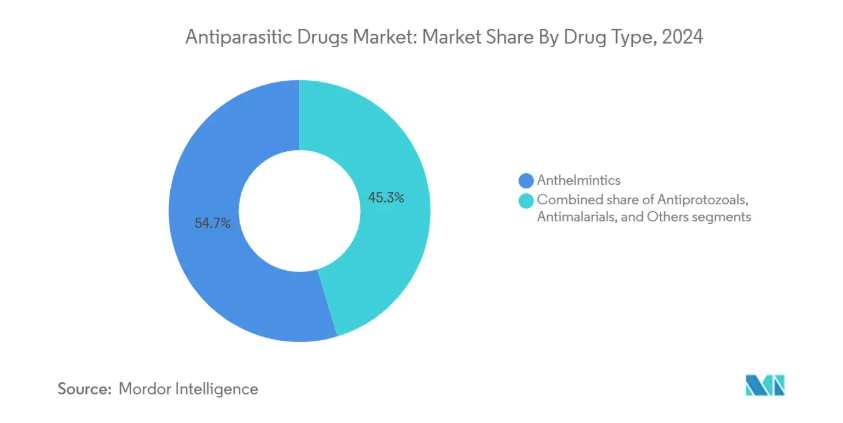

- 薬剤タイプ別では、駆虫薬が2024年の抗寄生虫薬市場規模の54.67%を占めトップ、一方、抗原虫薬は2030年までのCAGRが6.62%とセグメント最高を記録すると予測。

- 投与経路別では、注射剤が2024年の抗寄生虫薬市場規模の42.89%を占め、外用薬とインプラントは2030年までのCAGRが6.95%で拡大すると予測されています。

- 流通チャネル別では、病院薬局が2024年に抗寄生虫薬市場の60.78%を占め、オンライン薬局が2025〜2030年のCAGR 7.12%で最速の成長を記録。

- エンドユーザー別では、病院が2024年に抗寄生虫薬市場の46.83%を占めトップである一方、在宅介護の現場は2030年までのCAGRが7.23%とセグメント最高を記録すると予測されています。

- 地域別では、2024年に北米が40.02%のシェアを占め、抗寄生虫薬市場をリード。

大量薬剤投与(MDA)キャンペーンの拡大

世界のMDAキャンペーンは現在、年間8億6,000万人以上を対象としており、3剤併用レジメンのカバー率はWHOの基準である65%を大きく上回る74%を達成しています。インドだけでも 111 の地区で 17.5 兆人の住民をカバーしており[1]、駆虫薬の需要が拡大しています。コミュニティ主導のデリバリーモデルは遠隔地でのアドヒアランスを向上させ、メーカーにとっては信頼性の高いリピートサイクルの調達につながっています。発展途上国におけるトリプルドラッグ戦略の早期採用により、優れた有効性がもたらされ、ドナーからの追加資金提供が促され、撲滅目標が加速されました。

気候に起因する媒介寄生虫病の蔓延

気温の上昇により蚊やマダニの生息域が広がり、かつてはほとんど見られなかった地域でマラリア、バベシア症、ライム病が多発しています。媒介性疾患は現在、世界の感染症患者の17%以上を占め、毎年70万人の命を奪っているため、予防と治療の両方の消費量が増加しています[2]。医薬品のパイプラインは、予備免疫を持たない集団に適した広域スペクトル薬剤や併用療法をますます重視するようになっています。

新規駆虫薬クラスの研究開発資金の加速化

投資の勢いは、蠕虫専用の代謝経路を標的とする種選択的複合体 I 阻害薬[3]の発見に顕著です。また、肺胞エキノコックス症の P29 タンパク質を標的としたモノクローナル抗体は、肝毒性や腎毒性を伴わずに生体内で効力を発揮しています。次世代スクリーニング・プラットフォームと計算化学により、リード化合物の最適化サイクルが短縮され、従来のベンズイミダゾール以外の候補化合物プールが広がっています。

長時間作用型ヒト大環状ラクトンの商業化

モキシデクチンの半減期が20~35日であるため、6カ月間の投薬スケジュールが可能となり、コンプライアンスが向上し、抵抗性の圧力が抑制されます。ガーナの2025年の地域展開では、25万回分が配布され[4]、長時間作用型大環状ラクトンの最初の野外展開となりました。モキシデクチンを必須医薬品リストに加えるというWHOの提案は、調達の標準化、プログラムコストの削減、河川失明症の撲滅を促進するものです。

増加する蠕虫薬剤耐性

MDAが頻繁に繰り返される地域では、耐性を誘発するβ-チューブリン変異-F167Y、Q134H、E198K/V、F200Y/L-が蔓延しています。三日寄生虫に対するアルベンダゾールの有効性は38.6%にまで低下しており、より高用量で高価な併用レジメンを余儀なくされています。新しい作用機序の登場が限られているため、WHOの顧みられない病気の撲滅ロードマップが危うくなっています。

総合的な媒介蚊管理による予防薬の減少

環境的・生物学的防除の展開により、抗マラリア薬の使用量が増加することなく、マラリアの発生率が低下しています。公衆衛生機関が統合戦略を優先させる中、製薬会社は治療適応や、媒介虫駆除ツールと競合するのではなく、むしろ補完する複数の作用の組み合わせに重点を移しています。

セグメント分析

薬剤タイプ別: 駆虫薬が抵抗性圧力の中で市場を牽引

駆虫薬は2024年に抗寄生虫薬市場の54.67%のシェアを確保。ベンゾイミダゾール系薬剤がサブセグメントの売上を独占していますが、耐性菌の増加により大環状ラクトン系薬剤や酵素経路阻害剤への関心が高まっています。大環状ラクトン系抗寄生虫薬の市場規模は、モキシデクチンの長時間作用性プロファイルを背景に拡大しており、イミダゾチアゾール系抗寄生虫薬は併用レジメンにおいてニッチな役割を担っています。年平均成長率6.62%で拡大が予測される抗原虫薬は、新規デリバリー・プラットフォームと、原虫代謝を標的とする再利用された腫瘍学的化合物から利益を得ています。アルテミシニンをベースとする併用療法は依然としてマラリア治療の要ですが、耐性原虫を対象とするパイプライン候補は、この収益源を多様化することが期待されます。リーシュマニア症とトリパノソーマ症に対する最先端の生物学的製剤は、このセグメントの急成長状態をさらに強化します。寄生虫クラス間の交差耐性も、長期的な有効性を確保するためのマルチメカニズム分子へと研究開発の舵を切っています。

第二世代のベンズイミダゾールナノ製剤は、溶解性とバイオアベイラビリティが改善され、活性部位を変えることなく製品ライフサイクルを延長しています。大環状ラクトンの研究開発は、数カ月にわたって薬物を放出できるポリマーベースのインプラントに集中しています。一方、標的スクリーニング・プラットフォームは、AIを活用して既存の耐性経路を迂回する新しいケモタイプを同定し、これまで狭かったパイプラインに厚みを加えています。

投与経路別: 注射剤の優位性が新たなデリバリー競争に直面

2024年の抗寄生虫薬市場において注射剤が42.89%を占め、その原動力は急性かつ病院管理の感染症における有用性。米国では、アルテスネートの静脈内投与が依然として唯一の重症マラリア治療薬であり、病院中心の流通モデルが有効です。モキシデクチンの長時間作用型デポ製剤は、1回の投与で6ヵ月間血漿中濃度を維持できるため、注射剤の関連性を強化することになります。経口製剤は便利な反面、吸収性の問題を抱えています。現在、ナノ乳剤戦略は、イベルメクチンのような親油性の高い分子のバイオアベイラビリティを高めることを目指しています。抗寄生虫薬の市場規模は、外用薬とインプラントが年平均成長率6.95%で最も急速に拡大すると予測され、投与スケジュールを簡素化しコンプライアンスを高める徐放性皮膚パッチと皮下デバイスがその推進役となっています。

経皮マイクロニードルアレイは従来のシリンジに代わるものとして研究中であり、低資源環境でのアクセスを民主化する可能性があります。徐放性モキシデクチンを埋め込んだ高分子インプラントは、初期の安全性試験をクリアしており、10年以内にインプラントシステムが動物用からヒト用に移行する可能性を示唆しています。経口固形分散液の革新も同様に、従来の化合物の市場寿命を延ばし、製剤科学が競争上のテコとなることを浮き彫りにしています。

流通チャネル別: 電子商取引の加速で病院薬局が優位を維持

2024年の抗寄生虫薬市場規模に占める病院薬局の割合は60.78%。英国の 「Start Smart Then Focus 」フレームワークのようなスチュワードシップ・ツールキットは、入院患者の処方を改善し、誤用、ひいては耐性を抑制しています。年平均成長率7.12%と予測されるオンライン薬局は、遠隔医療の波に乗り、これまで地理的制約があった消費者へのリーチを拡大。米国DEA(麻薬取締局)による規制の動きにより、直接訪問せずに遠隔医療で処方することが可能になり、新たな患者層が拡大。小売チェーンは、シェア低下を食い止めるため、診察サービスや在庫管理を強化することで対応。

Eコマース大手は、認証シールやAIを活用した偽造品検知を統合し、これまでデジタルの普及を遅らせてきた品質への懸念に対処しています。大環状ラクトン系注射薬やアムホテリシンB誘導体は、専門家による監視が必要なため、デジタルとの競争にもかかわらず、チャネルの優位性を維持しています。

エンドユーザー別:中心は病院、在宅医療は増加傾向

病院は、重症マラリア、内臓リーシュマニア症、神経嚢虫症の診断とモニタリングの需要により、2024年の市場シェア40.02%を占める最大セグメントであり続けます。WHOのスチュワードシップ・ガイドラインは、治療期間を最適化し、耐性菌の出現を抑制するために臨床プロトコールに組み込まれています。特に熱帯地方の農村部では、診療所が最前線へのアクセスを提供し、患者を都市部の専門医につなぐために遠隔相談を活用するケースが増えています。在宅医療は、使い勝手の良い経口・局所用製剤により入院の必要性が減少するため、2025~2030年のCAGR(年間平均成長率)が7.23%と、最も急速な拡大が見込まれています。在宅で高リスクの抗寄生虫薬を投与されている患者は、訪問看護師によるサポートで症状負荷が管理可能であることを報告しており、分散化へのシフトを立証しています。

地域分析

2024年の抗寄生虫薬市場シェアは北米が40.02%を占め、強固な研究開発エコシステム、厳格な品質管理、次世代薬剤の早期導入が後押し。商業的な取り込みはプレミアム製剤に偏っており、販売量の減少を緩和。イベルメクチンの適応外使用に関するFDAのガイダンスは、微妙な規制情勢を浮き彫りにしています。同地域の予測CAGRは4.48%で、耐性ホットスポットを狙った新しい併用療法など、成熟しつつもイノベーション主導の環境を反映しています。

年平均成長率6.55%で拡大するアジア太平洋地域は、高い疾患罹患率と医療保険範囲の拡大を併せ持つ地域です。インドの国家的なリンパ系フィラリア症キャンペーンは公的セクターの購買力を示すものであり、中国の製造拠点は有効成分のグローバルサプライチェーンを再構築するものです。日本の研究の伝統は、大環状ラクトンのイノベーションに影響を与え続けています。ビハール州の内臓リーシュマニア症患者研究で証明された経済的・地理的障壁は、低コスト・長時間作用型製品のチャンスを示唆しています。

欧州は強力なスチュワードシップの枠組みと環境毒性学の監督下にあり、CAGR 4.12%の慎重ながらも着実な成長を遂げています。規制当局が環境の持続可能性を重視しているため、企業は開発の初期段階でより環境に優しい化学物質を採用するようになっています。中東・アフリカ地域は、ジンバブエのリンパ系フィラリア症に対する73%のカバー率キャンペーンのような大量投与の成功例を通じて勢いを増し、南米はPAHOの戦略基金を活用して調達と参入価格の安定化を図っています。南米ではPAHO戦略基金を活用し、調達と参入価格の安定化を図っています。これらの地域は、資金面での制約があるにもかかわらず、数量主導型の成長の可能性を秘めています。

競争状況

業界構造は緩やかに統合。GSK、ノバルティス、ファイザーは、製品ライフサイクルを長くするような段階的な改良を通じて、主導的地位を守るために大規模な研究開発予算と世界的な販売網を展開しています。ニッチな寄生虫学パイプラインを持つバイオベンチャーをターゲットにしたM&Aも活発化しており、種選択的複合体I阻害剤などの新規メカニズムへのアクセスが加速しています。

ジェネリックメーカーや地域メーカーが高負荷市場での価格競争を激化させ、多国籍企業は長時間作用型注射剤やコンビネーションパックによる差別化を推進。高分子モキシデクチンインプラントに関する特許は、アドヒアランスに焦点を当てたイノベーションに賭ける競争力の一例です。

デジタルヘルスの統合は、価格以外の差別化要因として浮上しています。投与リマインダーと連動した遠隔モニタリングアプリは、実際のアドヒアランスを向上させ、メーカーに実用的なファーマコビジランスデータを提供します。サプライチェーンの回復力は今や取締役会レベルの優先事項であり、企業は地域の混乱を緩和するためにAPIの二重調達に投資しています。

最近の業界動向

- 2025年4月 アピリ・セラピューティクスは、皮膚リーシュマニア症に対するパロモマイシン外用療法であるATI-1801のNDA要件についてFDAの承認を取得し、2025年後半に提出する予定。

- 2025年2月 DNDi がアフリカ東部における内臓リーシュマニア症の地域撲滅枠組みを発表。

- 2025年1月 ガーナ、河川失明症に対するモキシデクチンの地域的使用を開始。

- 2024年7月 PAHOは、ラテンアメリカの流行国におけるリーシュマニア症治療薬の供給計画を最適化するため、戦略基金内でQuantMETを活性化。

世界の抗寄生虫薬産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 大量薬剤投与(MDA)キャンペーンの拡大

4.2.2 気候による媒介性寄生虫病の拡大

4.2.3 新規駆虫薬クラスの研究開発資金の加速化

4.2.4 長時間作用型ヒト大環状ラクトンの商業化

4.2.5 政府によるリーシュマニア症治療プログラム

4.2.6 国際旅行と移住の増加による輸入寄生虫症例の増加

4.3 市場の阻害要因

4.3.1 増加する蠕虫薬剤耐性

4.3.2 総合的な媒介蚊管理による予防薬量の減少

4.3.3 イソキサゾリンの承認を遅らせる環境毒性に関する調査

4.3.4 ベンズイミダゾール製造ハブにおける原薬供給の混乱

4.4 サプライチェーン分析

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 買い手の交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競争上のライバル関係

5. 市場規模・成長予測(金額、米ドル)

5.1 薬剤タイプ別

5.1.1 駆虫薬

5.1.1.1 ベンズイミダゾール系

5.1.1.2 大環状ラクトン類

5.1.1.3 イミダゾチアゾール類

5.1.1.4 その他の駆虫薬

5.1.2 抗寄生虫薬

5.1.3 抗マラリア薬

5.1.3.1 ACTs

5.1.3.2 ニトロイミダゾール系抗マラリア薬

5.1.3.3 その他の抗マラリア薬

5.1.4 その他

5.2 投与経路別

5.2.1 経口剤

5.2.2 注射剤

5.2.3 局所・インプラント

5.3 流通チャネル別

5.3.1 病院薬局

5.3.2 小売薬局

5.3.3 オンライン薬局

5.4 エンドユーザー別

5.4.1 病院

5.4.2 クリニック

5.4.3 在宅医療の現場

5.5 地域別(金額)

5.5.1 北米

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 欧州

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東&アフリカ

5.5.5 南米

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 競合ベンチマーキング

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 60 Degrees Pharmaceuticals

6.4.2 Alkem Laboratories Limited

6.4.3 Bayer AG

6.4.4 Cipla Ltd

6.4.5 Dr. Reddy’s Laboratories Ltd

6.4.6 Fresenius Kabi

6.4.7 GSK plc

6.4.8 Ipca Laboratories Ltd

6.4.9 J.B. Chemicals and Pharmaceuticals Limited

6.4.10 Johnson & Johnson

6.4.11 Lupin Ltd

6.4.12 Mankind Pharma Ltd

6.4.13 Merck & Co., Inc.

6.4.14 Novartis AG

6.4.15 Pfizer Inc.

6.4.16 Sanofi S.A.

6.4.17 Sun Pharmaceutical Industries Ltd

6.4.18 Takeda Pharmaceutical Co. Ltd

6.4.19 Teva Pharmaceutical Industries Ltd

6.4.20 Zydus Lifesciences Ltd

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***