医薬品中間体市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

医薬品中間体市場レポートは、製品タイプ(原薬中間体、受託・委託中間体など)、治療用途(腫瘍学など)、合成プロセス(従来のバッチ化学など)、エンドユーザー(ジェネリック医薬品メーカーなど)、および地域(北米、ヨーロッパなど)別に区分されます。市場予測は、利用可能性に基づいて、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品中間体市場レポート:業界分析、規模、および展望

本レポートは、医薬品中間体市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。製品タイプ(バルク医薬品中間体、カスタム・受託中間体など)、治療用途(腫瘍学など)、合成プロセス(従来のバッチ化学など)、エンドユーザー(ジェネリック医薬品メーカーなど)、および地域(北米、欧州など)別に市場をセグメント化し、価値(USD)に基づいて予測を提供しています。

市場概要と主要トレンド

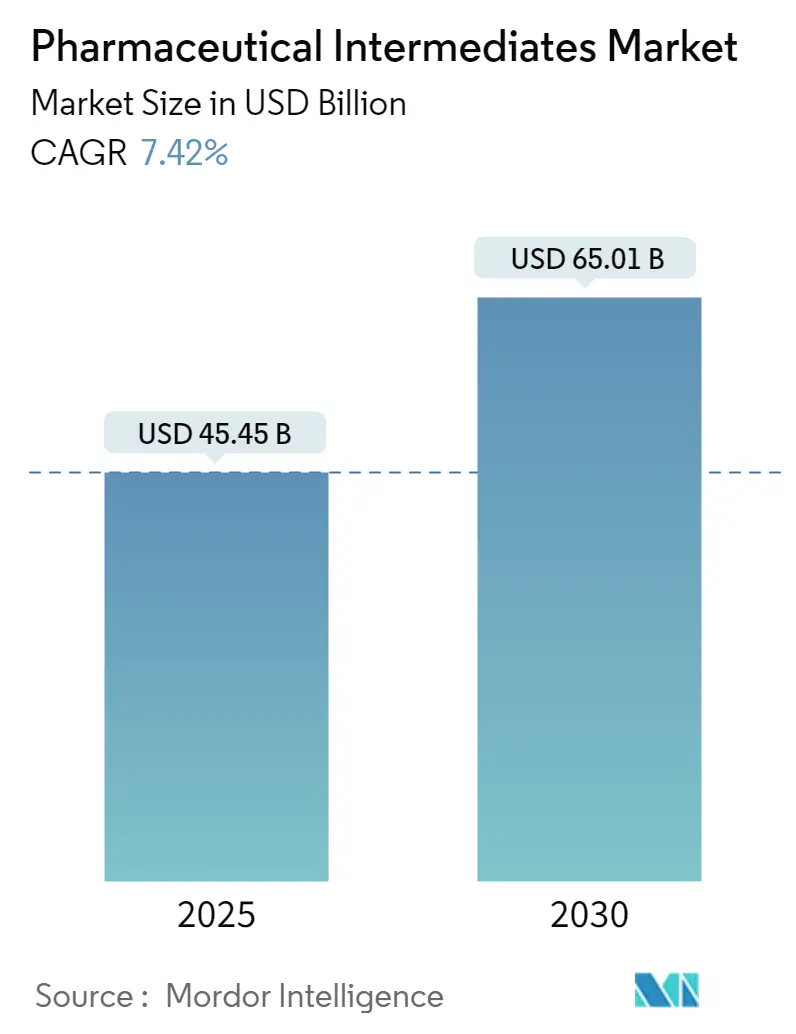

医薬品中間体市場は、2025年に454.5億米ドル、2030年には650.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.42%です。この成長は、医薬品受託開発製造機関(CDMO)への需要の高まり、連続フロー化学の再興、および重要成分の国内回帰を促す政府のインセンティブによって牽引されています。

特に腫瘍学やペプチド医薬品向けのバイオ医薬品パイプラインの強化は、高活性、キラル、オリゴヌクレオチド中間体の需要を高めています。同時に、AIを活用したルート探索などの革新的な技術は開発期間を短縮し、米国FDAの先進製造技術イニシアチブのような規制プログラムは、早期導入企業に迅速な承認をもたらしています。これらの要因が複合的に作用し、スピード、柔軟性、品質が競争の決定的な要素となるエコシステムにおいて、医薬品中間体市場の極めて重要な役割を強化しています。

市場の成長が最も速い地域はアジア太平洋であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場の推進要因と影響分析

* 製造アウトソーシングへの移行加速(CAGRへの影響:+1.8%): 医薬品開発企業が資本効率の高いモデルとサプライチェーンのリスク低減を優先する中、受託サービスは新薬開発の生産基盤となっています。フルサービスのCDMOは、社内開発と比較して25%のコスト削減と50%の期間短縮を謳っています。パンデミック後、企業は重要な中間体の現地化を進めており、2025年の調査では81%の幹部が少なくとも1つの製造工程を同一経済圏内のCDMOに移管する計画でした。FDAの先進製造技術指定プログラムなどの規制当局の承認も、認定サイトが迅速な事前承認検査枠と短い審査期間を得られるため、アウトソーシングを有利にしています。

* 小分子腫瘍学APIの需要増加(CAGRへの影響:+1.2%): 2024年には25の新規腫瘍学活性物質が世界中で発売され、過去5年間で132に達し、特殊な中間体注文が急増しています。腫瘍学パイプラインの生産性は2019年以降51%向上しましたが、基礎となる化学はより複雑になり、多段階の高活性処理やカスタマイズされたキラル触媒を必要とすることが多くなっています。

* 米国および欧州における国内回帰インセンティブ(CAGRへの影響:+0.9%): 米国のメーカーは、税額控除、FDA PreCheckパイロットプログラム、必須医薬品APIに対する連邦補助金に支えられ、2025年に国内医薬品施設に1600億米ドルを投資しました。フランスとオーストリアでも、連続生産ラインを使用する現地API複合施設に補助金が提供されています。

* 連続フロー化学への投資増加(CAGRへの影響:+0.7%): 連続フロー反応器は、設備面積を最大70%縮小し、変動費を40~50%削減することで、かつてアジアの受託製造業者が支配していたセグメントにおいて、欧米での経済的実行可能性を可能にしています。早期導入企業は、従来のバッチ生産よりも短いFDA承認期間を報告しており、ICH Q13はグローバルなバリデーションのための調和された経路を提供しています。

* ヌクレオチドおよびオリゴヌクレオチド医薬品パイプラインの拡大(CAGRへの影響:+0.6%):

* AIを活用したルート探索と合成最適化(CAGRへの影響:+0.5%):

市場の抑制要因と影響分析

* 主要原材料(溶媒、試薬)の価格変動(CAGRへの影響:-0.8%):

* 厳格な環境影響コンプライアンスコスト(CAGRへの影響:-0.6%):

* デュアルユース前駆体に対する地政学的輸出規制(CAGRへの影響:-0.4%):

* 高活性中間体におけるCDMOの生産能力ボトルネック(CAGRへの影響:-0.3%):

セグメント分析

* 製品タイプ別:

* バルク医薬品中間体は、高容量の小分子ジェネリック医薬品や成熟した治療法に支えられ、2024年には医薬品中間体市場シェアの48.67%を占め、引き続き主導的な地位を維持しました。

* ペプチド・オリゴヌクレオチド中間体は、絶対値では小さいものの、バイオ医薬品類似化学物質が臨床的な勢いを増すにつれて、2030年までに最速の8.12%のCAGRで成長すると予測されています。

* カスタム・受託中間体は、イノベーターが迅速な申請期間に対応するターンキー合成を好むため、引き続き好調です。

* キラル・高活性中間体市場は、精密な立体化学と特殊な封じ込めを必要とする腫瘍学パイプラインを背景に、着実に拡大しています。フロー化学と高度な危険物管理を組み合わせることができるCDMOは、複数年のマスターサービス契約を獲得しており、プレミアムで少量、高マージンのサブセグメントへの構造的シフトを示しています。

* 治療用途別:

* 腫瘍学は、2024年に収益の37.67%を占め、7.68%のCAGRを維持すると予測されており、医薬品中間体市場における主要な価値ドライバーとしての地位を強化しています。免疫腫瘍学の組み合わせや抗体薬物複合体は複雑なリンカー化学を必要とし、超高純度中間体の需要を高めています。

* 心血管系薬剤は、いくつかの特許切れ後に落ち着きを見せていますが、慢性疾患の普及を考慮すると、依然として相当量の基礎中間体を必要としています。

* 中枢神経系の候補薬は、AIによって発見された分子が治験段階に入るにつれて再浮上しており、特殊なアミドおよびヘテロ環中間体の消費を加速させる可能性があります。

* 感染症プログラムは、政府が抗ウイルス剤やワクチンを備蓄しているため、戦略的に重要であり、中程度の需要を維持しています。

* 代謝性疾患、特に肥満は、GLP-1アゴニストに関連するペプチド中間体の注文を刺激しています。

* 合成プロセス別:

* 従来のバッチ化学は、確立されたバリデーションファイルと減価償却済みの資産により、依然として医薬品中間体市場規模の69.67%を占めています。

* しかし、連続フロー化学は、収率、安全性、規制当局の受容性における目覚ましい進歩に支えられ、8.10%のCAGRで成長しています。早期導入企業は、2桁のマージン拡大と二次サイトへの技術移転期間の短縮を報告しています。

* 生体触媒および酵素経路は、ニッチではあるものの、酵素工学コストの低下と持続可能性指標が規制当局の議題に上るにつれて、信頼性を高めています。大量のアミノ酸誘導体や特定のキラルエポキシドはすでに酵素生産に移行しており、規模の経済が均衡すれば、このセグメントのシェアが不釣り合いに上昇する可能性を示唆しています。

* エンドユーザー別:

* ジェネリック医薬品メーカーは、世界のヘルスケアにおける多源分子の依然として支配的な役割を反映し、2024年には医薬品中間体市場シェアの53.82%を占めました。

* しかし、革新的な製薬企業は、特許保護された資産が強化されるにつれて、7.98%の最速CAGRを記録すると予測されています。これらの企業は、開発サービスと保証された商業生産量を組み合わせた、複数化合物・複数年の供給契約をますます締結しています。

* 医薬品受託研究製造機関(CRO/CDMO)は、ジェネリックおよびイノベーターの両クライアントからの生産能力圧力を吸収し、サプライチェーンの連結組織として機能しています。市場リーダーは、最終製剤製造への垂直統合を開始しており、これはウォレットシェアを確保し、初期段階のプロジェクトパイプラインの変動を緩和する戦略です。

地域分析

* 北米は、1600億米ドルの製造投資発表と国内調達を奨励する政策環境に支えられ、2024年の収益の42.23%を占めました。FDA PreCheckプログラムと不足緩和計画案は、すでに検査待ち時間を短縮しており、既存企業と新規参入企業の両方が米国サイトの認定を受けることを奨励しています。カナダは、成分不足を回避するための規制近代化により、地域の生態系を補完し、国境を越えた供給の回復力を強化しています。

* アジア太平洋は、2025年から2030年の間に最速の8.34%のCAGRを記録すると予測されています。インドのCRDMOコミュニティは、高活性および抗体薬物複合体サービスを拡大しており、中国は、改訂された環境法規に関連する新たなコンプライアンスコストにもかかわらず、コモディティAPIにおけるリーダーシップを維持しています。インド・米国TRUSTイニシアチブのような二国間枠組みは、単一国集中から脱却した多様な調達の戦略的必要性を強調しています。東南アジア諸国も、自由貿易区やグリーンフィールド施設への迅速な承認により、投資を誘致しています。

* 欧州は、持続可能性と先進治療への対応を重視する重要な柱であり続けています。合成APIは地域の生産量の77%を占めていますが、政策立案者は供給セキュリティ推進の一環として、特定の中間体の移転に補助金を出しています。アイルランド、ベルギー、ドイツにおける連続製造の改修は、低コスト地域とのコストギャップを埋める可能性のある技術的飛躍を示しています。さらに、更新されたEU GMP Annexesと欧州医薬品庁の3カ年作業計画は、一貫した品質期待を強化し、新規サプライヤーの参入障壁を高めています。

競争環境

大型合併・買収が交渉力を再構築しています。Novo HoldingsによるCatalentの165億米ドルでの買収は、重要なバイオ医薬品生産能力を確保し、RoquetteによるIFF Pharma Solutionsの15億米ドルでの買収は、その製剤フットプリントを拡大しています。AgilentによるBIOVECTRAの9億2500万米ドルでの買収は、高活性APIにおける存在感を拡大しています。これらの取引は、高活性中間体のCDMOスロットが数年前から予約されているような環境において、差別化された能力を巡る競争を示しています。

技術的リーダーシップが主要な差別化要因として浮上しています。LonzaとIBMのAI駆動逆合成モデルに関する協業は、プロセス開発サイクルを短縮することを目指しており、Thermo Fisherは機械学習ビジョンシステムを使用して検査ラインでの誤検出率を削減しています。実績のある連続フロー技術を持つ競合他社は、特にESG指標を満たしたいスポンサーから、注目度の高い移転プロジェクトを獲得しています。逆に、デジタルまたはフローの専門知識を持たない中小の地域プレーヤーは、コモディティ化とマージン圧縮のリスクに直面しています。

環境コンプライアンスコストとデュアルユース輸出規制は、追加の参入障壁を生み出し、多様なサイトネットワークを持つ既存企業を微妙に有利にしています。両半球での生産オプションと冗長な原材料源を提供できるプレーヤーは、リスク低減戦略を実行する多国籍企業にとって、よりリスクの低いパートナーと見なされています。ペプチド、オリゴヌクレオチド、リンカー化学のニッチな専門企業は、より広範なプラットフォームがモダリティカバレッジを深めようとする中で、引き続き買収ターゲットとなっています。

主要企業

Chiracon GmbH、BASF SE、Sanofi SA、ISAceto、Codexis, Inc.などが挙げられます。

最近の業界動向

* 2025年2月:ArdenaはCatalentのニュージャージー州サマセット施設を取得し、2025年後半までに新しいバイオ分析ラボを計画しています。

* 2024年10月:National Resilienceは、必須医薬品中間体の米国生産を拡大するため、1750万米ドルの連邦資金を確保しました。

このレポートは、世界の医薬品中間体市場に関する詳細な分析を提供しています。医薬品中間体とは、原薬(バルクドラッグ)の製造に使用される原材料、または原薬となる前にさらなる分子変化や加工が必要なAPI(原薬)合成中に生成される物質と定義されています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: バルクドラッグ中間体、カスタム&受託中間体、ペプチド&オリゴヌクレオチド中間体、キラル&高活性中間体。

* 治療用途別: 腫瘍、心血管、感染症、中枢神経系、代謝性疾患、その他。

* 合成プロセス別: 従来のバッチ化学、連続フロー化学、生体触媒&酵素経路。

* エンドユーザー別: ジェネリック医薬品メーカー、革新的な製薬会社、受託研究・製造機関(CROs/CDMOs)。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。主要地域内の17カ国についても詳細な市場規模とトレンドをカバーしています。

市場規模と成長予測に関して、医薬品中間体市場は2024年に420.8億米ドルと推定され、2025年には454.5億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)7.42%で成長し、2030年には650.1億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、製造のアウトソーシングへの移行加速、小分子腫瘍APIの需要増加、米国および欧州におけるリショアリング(国内回帰)インセンティブ、連続フロー化学への投資拡大、ヌクレオチドおよびオリゴヌクレオチド医薬品パイプラインの拡大、AIを活用した経路探索と合成最適化が挙げられます。

一方で、市場の成長を抑制する要因も存在します。主要原材料(溶媒、試薬)の価格変動、厳格な環境影響コンプライアンスコスト、デュアルユース前駆体に対する地政学的な輸出規制、高活性中間体におけるCDMOの生産能力のボトルネックなどがこれに該当します。

地域別では、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

競争環境については、Lonza Group AG、WuXi AppTec Co., Ltd.、Thermo Fisher Scientific Inc.、Cambrex Corporation、Siegfried Holding AG、Divi’s Laboratories Ltd.など、多数の主要企業が分析対象となっています。レポートでは、これらの企業の概要、市場シェア、製品・サービス、最近の動向などが詳細に記述されています。

本レポートは、2021年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供し、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 外部委託製造への移行の加速

- 4.2.2 低分子腫瘍APIの需要増加

- 4.2.3 米国および欧州におけるリショアリング奨励策

- 4.2.4 連続フロー化学への投資の増加

- 4.2.5 ヌクレオチドおよびオリゴヌクレオチド医薬品パイプラインの拡大

- 4.2.6 AIを活用した経路探索と合成最適化

- 4.3 市場の阻害要因

- 4.3.1 主要原材料(溶媒、試薬)の価格変動

- 4.3.2 厳格な環境影響コンプライアンスコスト

- 4.3.3 軍民両用前駆体に対する地政学的輸出規制

- 4.3.4 高活性中間体のCDMO生産能力のボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、10億米ドル)

- 5.1 製品タイプ別

- 5.1.1 原薬中間体

- 5.1.2 受託・契約中間体

- 5.1.3 ペプチド・オリゴヌクレオチド中間体

- 5.1.4 キラル・高薬理活性中間体

- 5.2 治療用途別

- 5.2.1 腫瘍学

- 5.2.2 循環器

- 5.2.3 感染症

- 5.2.4 中枢神経系

- 5.2.5 代謝性疾患・その他

- 5.3 合成プロセス別

- 5.3.1 伝統的なバッチ化学

- 5.3.2 連続フロー化学

- 5.3.3 生体触媒・酵素経路

- 5.4 エンドユーザー別

- 5.4.1 ジェネリック医薬品メーカー

- 5.4.2 革新的な製薬会社

- 5.4.3 受託研究・製造機関 (CROs/CDMOs)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 ロンザグループAG

- 6.3.2 薬明康徳(WuXi AppTec)有限公司

- 6.3.3 サーモフィッシャーサイエンティフィック株式会社

- 6.3.4 カンブレックス・コーポレーション

- 6.3.5 ジークフリート・ホールディングAG

- 6.3.6 ディヴィス・ラボラトリーズ社

- 6.3.7 アーティ・インダストリーズ・リミテッド

- 6.3.8 キュリア・グローバル株式会社

- 6.3.9 ディッシュマン・カーボゲン・アムシス社

- 6.3.10 ジュビラント・ファーモバ・リミテッド

- 6.3.11 サノフィS.A.

- 6.3.12 メルクKGaA

- 6.3.13 BASF SE

- 6.3.14 ヘテロ・ラボラトリーズ・リミテッド

- 6.3.15 ファイザー株式会社

- 6.3.16 アシムケム・ラボラトリーズ

- 6.3.17 ポートン・ファーマ・ソリューションズ社

- 6.3.18 アルマック・グループ社

- 6.3.19 ラクシュミ・オーガニック・インダストリーズ社

- 6.3.20 エステベ・キミカ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品中間体とは、医薬品の有効成分(API: Active Pharmaceutical Ingredient)を合成する過程で生成される、化学構造が明確な化合物のことを指します。これらは最終製品である医薬品そのものではなく、API製造の「中間段階」で得られる物質であり、多くの場合、複数の合成ステップを経てAPIに至るため、その各ステップで得られる化合物が中間体となり得ます。医薬品中間体の品質、純度、安定性は、最終的な医薬品の品質と安全性に直接影響するため、極めて厳格な管理が求められます。医薬品製造におけるサプライチェーンの重要な要素であり、その安定供給は医薬品産業全体の基盤を支えています。

医薬品中間体には、その構造や用途に応じていくつかの種類があります。一つは「初期中間体」と呼ばれるもので、比較的単純な構造を持ち、合成プロセスの初期段階で用いられることが多いです。これらは汎用性が高く、複数のAPI合成に利用されることもあります。対照的に、「後期中間体」はAPIの構造に近く、より複雑な構造を持つことが特徴です。特定のAPIに特化したものが多く、合成経路の終盤で用いられ、高付加価値な製品として扱われます。また、医薬品の多くがキラル化合物であることから、光学活性を持つ「キラル中間体」は非常に重要です。不斉合成技術によって高い光学純度で製造され、医薬品の薬効や副作用に大きく関わるため、その品質管理は特に厳格です。その他にも、特定の反応や機能を持つ「特殊中間体」や、幅広い医薬品合成に利用される「汎用中間体」などがあります。

医薬品中間体の主な用途は、API合成の原料として機能することです。複雑なAPIを効率的かつ安全に合成するためのビルディングブロックとして不可欠な存在です。新薬開発の初期段階では、APIの合成経路を確立・最適化する「プロセス開発」において、様々な中間体が試され、最適な合成ルートが探索されます。また、特許切れの医薬品のAPIを合成するジェネリック医薬品製造においても、効率的な中間体の利用はコスト競争力と品質確保のために不可欠です。近年では、医薬品の受託製造・開発受託機関(CMO/CDMO)が、顧客のAPI製造を受託する際に中間体の合成も手掛けるケースが増加しており、専門的な技術と設備を持つこれらの企業が重要な役割を担っています。

医薬品中間体の製造には、多岐にわたる関連技術が用いられます。基盤となるのは「有機合成化学」であり、多様な反応(カップリング反応、不斉合成、酸化還元など)を駆使して目的の化合物を合成します。研究室スケールで開発された合成ルートを工業スケールで安全かつ効率的に実現するための「プロセス化学」も不可欠です。これは収率向上、コスト削減、環境負荷低減を目指すものです。反応効率を高め、選択性を向上させるためには「触媒技術」が重要であり、金属触媒、有機触媒、酵素触媒などが開発・利用されています。特に、キラル中間体の合成においては不斉触媒が極めて重要な役割を果たします。高純度の中間体を得るためには、再結晶、蒸留、クロマトグラフィーなどの「精製・分離技術」が不可欠であり、最終的な品質を保証するためにはNMR、MS、HPLC、GCなどの「分析技術」を用いた構造確認、純度評価、不純物分析が厳格に行われます。近年では、連続生産により反応の制御性向上、安全性向上、生産性向上を目指す「フロー合成(Flow Chemistry)」や、酵素を利用した高い選択性を持つ「バイオ触媒(Biocatalysis)」といった新しい合成技術も注目されています。

医薬品中間体市場は、いくつかの要因によって成長を続けています。新薬開発の活発化、特に高薬理活性物質やバイオ医薬品の低分子部分など、複雑な構造を持つAPIの需要が増加していることが大きな推進力です。また、世界的なジェネリック医薬品市場の拡大も、中間体需要を押し上げています。医薬品製造のアウトソーシング(CMO/CDMO)の増加傾向も顕著であり、専門的な技術と設備を持つ外部企業への委託が増えることで、中間体市場も活性化しています。さらに、新興国における医薬品需要の増加も市場成長に寄与しています。一方で、この市場には課題も存在します。医薬品製造には極めて厳しい品質・規制要件(GMP準拠など)が課せられ、これに対応するためのコストと技術が求められます。合成プロセスの複雑化はコスト増につながりやすく、サプライチェーンの安定性確保も重要な課題です。環境規制の強化や、地政学的リスクによる供給網への影響も考慮すべき点です。主要なプレイヤーとしては、大手製薬企業の内製部門に加え、専門の中間体メーカーやCMO/CDMO企業が挙げられ、特にアジア地域(中国、インドなど)の存在感が大きくなっています。

将来の展望として、医薬品中間体市場はさらなる高機能化・高付加価値化が進むと予想されます。より複雑な構造、高い光学純度、特定の機能を持つ中間体の需要が増加し、これに対応できる高度な合成技術が求められるでしょう。環境負荷の低い合成プロセスの開発を目指す「グリーンケミストリー」の推進も重要なトレンドであり、溶媒削減、廃棄物削減、エネルギー効率向上に貢献するバイオ触媒やフロー合成の活用がさらに進むと考えられます。また、AIや機械学習といったデジタル技術の導入により、合成経路探索、プロセス最適化、品質管理の効率化が図られるでしょう。地政学的リスクやパンデミックに備え、サプライチェーンの強靭化も喫緊の課題であり、サプライチェーンの多様化、国内回帰、リスク分散の動きが加速する可能性があります。個別化医療や再生医療といった次世代医療の進展に伴い、これらの分野で必要とされる特殊な低分子医薬品や、その製造に必要な中間体の開発も期待されます。専門知識と設備を持つCMO/CDMOは、より複雑な中間体合成やプロセス開発を担う機会が増え、医薬品中間体市場においてその役割を一層拡大していくことでしょう。