カテーテル市場規模・シェア分析:成長動向と将来予測 (2025年~2030年)

カテーテル市場レポートは、製品別(心血管カテーテル、泌尿器科カテーテル、静脈内カテーテル、脳血管カテーテル、その他の製品)、エンドユーザー別(病院、長期介護施設、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に業界を区分しています。過去5年間の動向と今後5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カテーテル市場の概要

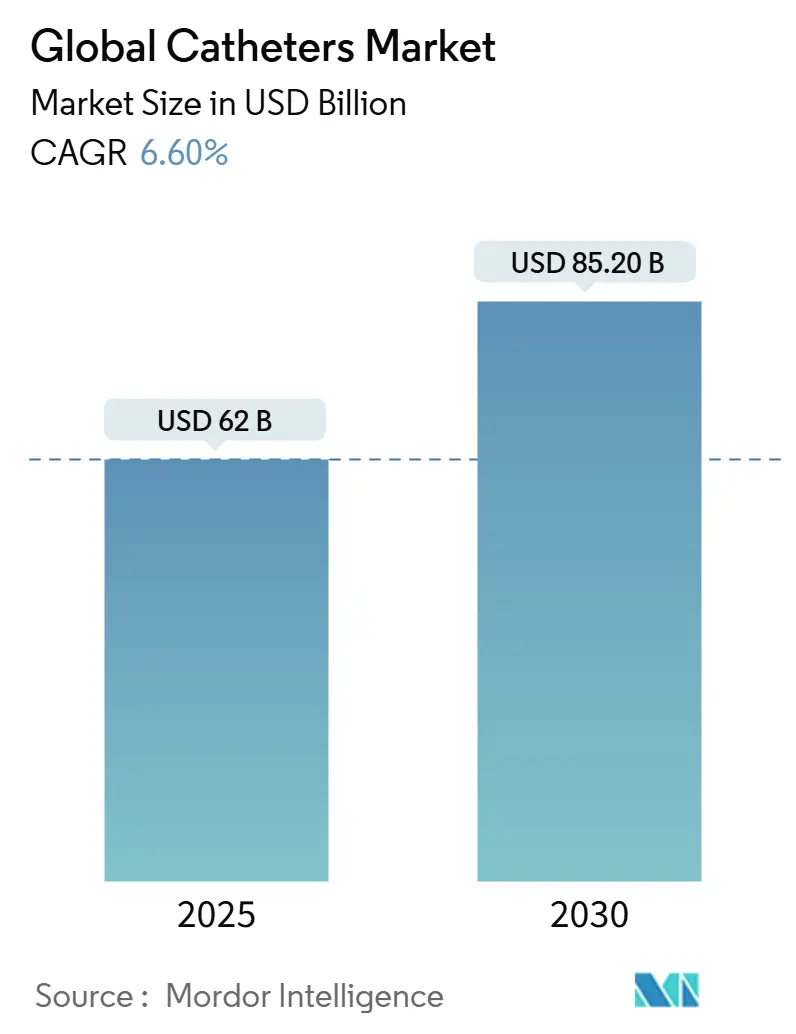

カテーテル市場は、2025年には620億米ドル、2030年には852億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.60%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

この市場の成長は、人口の高齢化、心血管疾患や腎臓病といった慢性疾患の増加、そして低侵襲手術の普及拡大によって牽引されています。技術革新も重要な役割を果たしており、よりスマートなコーティング、組み込み型センサー、AIを活用した設計などがカテーテル製品の臨床的有用性をさらに広げています。製造業者は、一貫した品質と価格を維持するため、特殊ポリマーやシリコーンのサプライチェーン再構築に戦略的に注力しています。競争環境においては、企業は断片化された製品ニッチを統合し、知的財産を保護するために、イノベーションパイプラインに重点を置いています。また、在宅自己管理の分野では、償還制度の支援や遠隔医療サービスの普及により、従来の病院環境を超えてカテーテル市場が拡大する大きな機会があります。

主要なレポートのポイント

* 製品タイプ別: 2024年には心血管カテーテルが市場シェアの28.7%を占め、神経血管カテーテルは2030年までに7.3%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院がカテーテル市場の68.3%を占めましたが、在宅医療環境が2030年までに7.5%のCAGRで最も急速に拡大すると見込まれています。

* 用途別: 2024年には心血管処置がカテーテル市場規模の30.5%を占め、透析用途は予測期間中に7.8%のCAGRで進展する予定です。

* 地域別: 2024年には北米がカテーテル市場の43.3%を占めましたが、アジア太平洋地域は2030年までに8.3%のCAGRで成長する見込みです。

市場のトレンドと洞察(推進要因)

カテーテル市場の成長を牽引する主な要因は以下の通りです。

* 心血管疾患、神経疾患、泌尿器疾患の有病率上昇: 心血管疾患は現在6億5,500万人に影響を及ぼし、脳卒中の発生率は2019年から2024年にかけて15%増加しました。慢性腎臓病は8億5,000万人に影響を与え、先進地域における血液透析患者の年間6%増加は透析アクセス用カテーテルの需要を高めています。これらの疫学的動向は、カテーテルが不可欠な医療ツールとしての役割を強化しています。

* 低侵襲介入の採用増加: 先進医療システムでは、心血管処置の75%がカテーテルベースの手法で行われており、これは10年前の45%から増加しています。メドトロニック社のPulseSelectパルスフィールドアブレーションプラットフォームは2024年に30%の収益成長を記録し、入院期間の短縮と治療成績の向上を目指す動きを反映しています。ロボットナビゲーションソリューションも精度を高め、放射線被曝を抑制しています。

* 抗菌・親水性コーティングカテーテルの需要急増: カテーテル関連感染症は、病院内感染の40%を占め、年間350億米ドルの費用がかかっています。親水性コーティングは、非コーティングデバイスと比較して尿路感染症の発生率を64%削減できます。2026年1月発効の新しい米国HCPCSコードは親水性カテーテルを償還対象とし、その迅速な普及を後押ししています。

* 在宅自己導尿の急速な普及: 自己導尿は生活の質を高め、施設への依存を減らします。患者教育プログラムや軽量の使い捨てデバイスが順守率を高め、遠隔医療が遠隔監視を可能にしています。2020年から2024年にかけて在宅透析の利用が25%増加したことは、在宅対応カテーテルシステムの持続的な需要を示しています。

* スマート/コネクテッドセンサーカテーテルの統合: この技術は、カテーテルの臨床的有用性を高め、市場成長に貢献すると期待されています。

* 新興市場における外来手術センターの成長: 新興市場での外来手術センターの増加は、費用対効果の高い環境で日常的なカテーテル処置が行われる機会を増やし、市場を牽引しています。

市場のトレンドと洞察(阻害要因)

カテーテル市場の成長を抑制する主な要因は以下の通りです。

* カテーテル関連感染症およびバイオフィルム形成: 留置カテーテル感染率は一部の環境で25%に達し、カテーテル関連血流感染症は最大25%の死亡率を伴います。規制当局が感染管理プロトコルを強化するにつれて、デバイスの留置期間制限や頻繁な交換がコストを増加させ、臨床ワークフローを複雑にし、短期的な市場の勢いを抑制しています。

* 非カテーテル代替品の利用可能性: カテーテルを使用しない代替治療法の存在は、市場成長の阻害要因となり得ます。

* ポリマーおよびシリコーンのサプライチェーンの変動: PTFEの不足により、材料費が2020年のデバイス収益の12%から20%に上昇しました。製造業者は垂直統合や代替材料を追求していますが、認定試験や規制当局の承認に時間がかかり、カテーテル市場全体で一時的な製品不足を引き起こしています。

* 成熟市場における償還圧力: 成熟した市場での償還制度における圧力は、製品の価格設定や市場へのアクセスに影響を与え、成長を抑制する可能性があります。

セグメント分析

* 製品別:

* 心血管カテーテルは、2024年にカテーテル市場の28.7%を占め、血管造影、アブレーション、電気生理学における確立された臨床プロトコルに支えられ、安定した需要と着実な成長を確保しています。

* 神経血管カテーテルは、脳卒中センターの拡大や機械的血栓除去デバイスの有効性により、7.3%のCAGRで成長しています。操縦可能な先端、洗練された編組、より柔らかいポリマーなどの革新が、神経血管ナビゲーションを向上させています。

* 静脈内カテーテルは、病院のサプライチェーンで最も大量に消費される製品ですが、コモディティ化された価格設定により利益率の圧力が続いています。

* 閉塞バルーンや薬剤溶出型などの特殊設計は、プレミアム価格を維持し、収益性を支えています。

* エンドユーザー別:

* 病院は、2024年の売上高の68.3%を占め、緊急かつ複雑な処置における中心的な役割を反映しています。

* 在宅医療環境は、遠隔医療モニタリングと簡素化されたデバイスにより、慢性疾患患者が繰り返し入院することなく治療を管理できるため、年間7.5%で拡大しています。

* 外来手術センターは、費用対効果の高い環境で日常的なカテーテル処置を行うことで、徐々にシェアを獲得しています。

* 用途別:

* 心血管処置は、2024年にカテーテル市場規模の30.5%を占め、血管形成術、構造的心疾患、電気生理学にわたります。臨床的な馴染みと堅固なエビデンスベースが、コスト抑制圧力の中でも需要を維持しています。

* 透析アクセスは、腎臓病の有病率上昇と在宅透析プログラムの拡大を背景に、7.8%のCAGRで最も急速に成長しています。BD社のPristine長期血液透析カテーテルは、30日後で100%、180日後で91%の開存率を達成し、設計改善が臨床的信頼を高めていることを示しています。

* 泌尿器科用途は、高齢化人口と間欠的自己導尿の患者受容度の向上により、安定した中程度の単一桁成長を維持しています。

* 複雑な神経血管および構造的心臓用途は、規模は小さいものの、洗練された設計がプレミアム価格を引き付けるため、大きな利益機会を提供しています。

地域分析

* 北米は、2024年に世界の収益の43.3%を占め、先進的な病院ネットワーク、早期の技術導入、有利な償還制度に支えられています。FDAの画期的なデバイス経路は新規カテーテルの市場投入を加速させ、メディケアの適用拡大は高価値デバイスに追い風をもたらしています。しかし、成熟市場での価格競争と病院予算の厳格化が量的な成長に上限を設けています。それでも、規制の安定性と予測可能な支払い環境は、プレミアムカテーテル技術の試験場としての地位を確立し、カテーテル市場への影響力を強めています。

* ヨーロッパは、医療機器規制(MDR)によって形成される第2位の市場です。厳格な技術文書と市販後監視は、特に小規模企業にとって、市場参入への大きな障壁となっています。しかし、MDRは製品の安全性と有効性を高め、長期的な市場の信頼を築く上で不可欠です。ドイツ、フランス、英国などの主要国は、高度な医療インフラと熟練した医療専門家を擁しており、カテーテル技術の採用を促進しています。ただし、各国間の償還制度のばらつきと、一部の国での医療費抑制策が市場成長を鈍化させる可能性があります。

* アジア太平洋地域は、急速な経済成長、医療インフラの拡大、そして膨大な患者人口を背景に、最も急速に成長している市場です。中国とインドは、政府の医療支出の増加と、都市部での医療アクセスの改善により、特に有望な市場です。これらの国々では、慢性疾患の有病率の上昇と、低侵襲治療への需要の高まりが、カテーテル市場の成長を牽引しています。しかし、地域全体での規制環境の多様性、価格感度の高さ、そして熟練した医療専門家の不足が課題となる可能性があります。日本は、高齢化社会と高度な医療技術の採用により、安定した市場を形成していますが、厳格な規制と償還制度が新規参入の障壁となることがあります。

* その他の地域(RoW)は、ラテンアメリカ、中東、アフリカを含み、カテーテル市場において新興の機会を提供しています。これらの地域では、医療インフラの改善、医療観光の増加、そして慢性疾患の意識向上により、需要が高まっています。特にブラジル、メキシコ、サウジアラビアなどの国々は、医療投資の増加と、先進的な医療技術への関心の高まりが見られます。しかし、政治的・経済的不安定性、医療費の制約、そして医療アクセスの不均一性が、市場の成長を制限する要因となる可能性があります。

競争環境

カテーテル市場は、確立された多国籍企業と革新的な新興企業が混在する、競争の激しい分野です。主要なプレーヤーは、製品の差別化、技術革新、戦略的パートナーシップ、そしてグローバルな流通ネットワークを通じて市場シェアを獲得しようとしています。

主要な市場プレーヤーには以下が含まれます。

* Medtronic plc

* Abbott Laboratories

* Boston Scientific Corporation

* Johnson & Johnson

* B. Braun Melsungen AG

* Teleflex Incorporated

* Terumo Corporation

* Edwards Lifesciences Corporation

* Cook Medical

* Stryker Corporation

これらの企業は、研究開発に多額の投資を行い、新しい材料、コーティング、設計、および画像誘導技術を統合した次世代カテーテルを開発しています。合併・買収(M&A)は、企業が製品ポートフォリオを拡大し、市場での存在感を高めるための一般的な戦略です。例えば、特定の専門分野に特化した小規模な革新企業を買収することで、大手企業は新しい技術や市場へのアクセスを得ています。

市場の動向と機会

* 低侵襲手術への移行: 患者の回復時間の短縮、入院期間の短縮、および合併症のリスクの低減という利点から、低侵襲手術への需要が高まっています。カテーテルは、これらの手技の中心的なツールであり、市場成長の主要な推進力となっています。

* 技術革新: スマートカテーテル、薬物溶出カテーテル、抗菌コーティングカテーテル、および画像誘導カテーテルなどの進歩は、治療結果を改善し、新しい臨床応用を可能にしています。AIと機械学習の統合により、カテーテルの精度と機能性がさらに向上する可能性があります。

* 高齢化人口と慢性疾患の増加: 世界的に高齢化が進み、心血管疾患、泌尿器疾患、神経疾患などの慢性疾患の有病率が増加しています。これらの疾患の管理と治療にはカテーテルが不可欠であり、市場の持続的な成長を保証しています。

* 新興市場の成長: アジア太平洋地域やラテンアメリカなどの新興市場は、医療インフラの改善と医療支出の増加により、大きな成長機会を提供しています。これらの地域では、未開拓の患者人口が多く、先進的なカテーテル技術への需要が高まっています。

* 個別化医療と精密医療: 患者固有のニーズに合わせてカテーテルをカスタマイズする傾向が高まっています。3Dプリンティング技術の進歩により、特定の解剖学的構造に合わせたカテーテルの製造が可能になり、治療の有効性が向上する可能性があります。

課題と脅威

* 厳しい規制環境: 特にヨーロッパのMDRのような厳格な規制は、製品開発と市場投入のプロセスを複雑にし、コストを増加させます。これは、特に小規模企業にとって大きな参入障壁となる可能性があります。

* 価格競争と償還の圧力: 成熟した市場では、医療費抑制策と病院予算の厳格化により、カテーテルの価格競争が激化しています。償還制度の変更や不確実性は、高価値デバイスの採用に影響を与える可能性があります。

* 感染症のリスク: カテーテル関連血流感染症(CRBSI)などのカテーテル関連合併症は、患者の安全性と医療費に大きな影響を与えます。抗菌コーティングや感染予防プロトコルの改善が求められています。

* 熟練した医療専門家の不足: 特に新興市場では、高度なカテーテル手技を実施できる熟練した医師や看護師の不足が、技術の普及を妨げる可能性があります。

* 代替治療法の開発: カテーテル治療に代わる新しい非侵襲的または低侵襲的治療法の開発は、市場に脅威を与える可能性があります。

結論

カテーテル市場は、高齢化人口、慢性疾患の増加、および低侵襲手術への需要の高まりに牽引され、今後も堅調な成長を続けると予想されます。技術革新と新興市場の拡大は、市場プレーヤーにとって大きな機会を提供しますが、厳しい規制、価格競争、および感染症のリスクなどの課題も存在します。これらの課題に対処し、革新的なソリューションを提供できる企業が、将来の市場で成功を収めるでしょう。戦略的なパートナーシップ、研究開発への継続的な投資、そして地域ごとのニーズに合わせた製品開発が、このダイナミックな市場で競争力を維持するための鍵となります。

このレポートは、世界のカテーテル市場に関する包括的な分析を提供しています。カテーテルは、診断または治療目的で体内に挿入される使い捨てまたは再利用可能な柔軟なチューブと定義されており、心血管、泌尿器、静脈内、脳血管、および特殊用途にわたる市場価値を追跡しています。本調査では、オリジナルデバイスメーカーから一次医療施設への販売額を米ドルで評価しており、アフターマーケットの改修サービスやレンタル収入は対象外としています。

市場規模と成長予測

世界のカテーテル市場は、2025年に620億米ドルと評価され、2030年までに852億米ドルに達すると予測されています。予測期間中、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると見込まれています。製品セグメント別では、心血管カテーテルが市場を牽引しており、2024年には世界の収益の28.7%を占めています。

市場の推進要因

市場の成長を促進する主な要因としては、心血管疾患、神経疾患、泌尿器疾患の有病率の増加が挙げられます。また、低侵襲手術の採用拡大、抗菌・親水性コーティングカテーテルの需要急増も市場を後押ししています。さらに、在宅自己導尿の急速な普及、リアルタイムモニタリングのためのスマート/コネクテッドセンサーカテーテルの統合、新興市場における外来手術センターの成長も重要な推進要因として認識されていますが、これらは現状では過小報告されている可能性があります。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。カテーテル関連感染症やバイオフィルム形成のリスクは、主要な課題の一つです。また、ドラッグポンプやステントといった非カテーテル代替品の利用可能性も市場に影響を与えています。ポリマーやシリコーンのサプライチェーンの変動性、成熟市場における償還圧力も、市場の成長を妨げる要因として挙げられていますが、これらも過小報告されている可能性があります。

市場セグメンテーション

レポートでは、市場を以下の主要なセグメントに詳細に分類し分析しています。

* 製品別: 心血管カテーテル、泌尿器カテーテル、静脈内カテーテル、脳血管カテーテル、特殊/その他のカテーテル。

* エンドユーザー別: 病院、外来手術センター、在宅医療施設、その他。

* 用途別: 心血管処置、尿失禁・尿閉、透析・腎疾患、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競合状況

競合状況の章では、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。プロファイルされる企業には、Abbott Laboratories、B. Braun Melsungen AG、Becton, Dickinson & Co. (C. R. Bard)、Boston Scientific Corp.、Coloplast A/S、ConvaTec Group PLC、Edwards Lifesciences Corp.、Hollister Incorporated、Johnson & Johnson (DePuy Synthes)、Medtronic PLC、Teleflex Inc.、Terumo Corp.、Biotronik SE & Co. KG、Cook Medical、Smiths Medical、Cardinal Health、Merit Medical Systems、Penumbra Inc.、AngioDynamics Inc.、Amsino Internationalなど、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。特に、Hollister、Medtronic Plc、Coloplast、Becton, Dickinson and Company、B. Braun Melsungen AGが主要企業として挙げられています。

調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。一次調査では、北米、欧州、アジア太平洋地域のインターベンション心臓専門医、感染管理看護師、購買マネージャー、規制当局へのインタビューを通じて、使用頻度、典型的な販売価格、在宅自己導尿への移行などの情報を検証し、デスクリサーチのギャップを埋めています。二次調査では、WHOグローバルヘルスオブザーバトリー、OECD保健統計、米国CMS処置量、ユーロスタット病院退院ファイル、UN Comtradeなどの公開データセットに加え、企業報告書、デバイスリコール通知、査読付きジャーナル、D&B Hoovers、Dow Jones Factivaなどの有料データベースが活用されています。

市場規模の算出と予測は、国別の処置数、透析患者登録、慢性疾患の有病率から需要プールを構築するトップダウンアプローチと、サプライヤーの集計や平均販売価格と数量のチェックによるボトムアップアプローチを組み合わせて行われています。心臓介入量、尿失禁の有病率、選択的手術の延期、ポリマー価格動向、病院の設備投資予算の成長などが主要なモデルドライバーとして使用され、多変量回帰とARIMAオーバーレイを用いた5年予測が専門家のコンセンサスに基づいて適用されています。

データ検証は、独立した出荷指数との差異チェック、アナリストによる二段階レビュー、上級者の承認を経て行われます。レポートは12ヶ月ごとに更新され、重要なイベント(大規模なリコール、政策変更、パンデミックなど)が発生した場合には、クライアントへの納品前に臨時更新が実施されます。

Mordor Intelligenceのベースラインは、製品構成、価格帯、更新頻度の違いにより市場数値が頻繁に乖離する中で、規律あるスコープ調整と二重経路モデリングにより、これらのギャップを縮小し、意思決定者が明確な変数に遡って確認できる信頼性の高い数値を提供しています。

このレポートは、カテーテル市場における現在の状況、将来の成長機会、および競争環境を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心血管疾患、神経疾患、泌尿器疾患の有病率の増加

- 4.2.2 低侵襲介入の採用増加

- 4.2.3 抗菌性および親水性コーティングカテーテルの需要急増

- 4.2.4 家庭での自己導尿の急速な普及(過小報告)

- 4.2.5 リアルタイムモニタリングのためのスマート/コネクテッドセンサーカテーテルの統合(過小報告)

- 4.2.6 新興市場における外来手術センターの成長(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 カテーテル関連感染症とバイオフィルム形成

- 4.3.2 非カテーテル代替品(例:薬剤ポンプ、ステント)の入手可能性

- 4.3.3 ポリマーおよびシリコーンのサプライチェーンの変動性(過小報告)

- 4.3.4 成熟市場における償還圧力(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 心血管カテーテル

- 5.1.2 泌尿器科カテーテル

- 5.1.3 静脈カテーテル

- 5.1.4 脳血管カテーテル

- 5.1.5 特殊/その他のカテーテル

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 在宅医療環境

- 5.2.4 その他

- 5.3 用途別

- 5.3.1 心血管処置

- 5.3.2 尿失禁および尿閉

- 5.3.3 透析および腎疾患

- 5.3.4 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 B. Braun Melsungen AG

- 6.3.3 Becton, Dickinson & Co. (C. R. Bard)

- 6.3.4 Boston Scientific Corp.

- 6.3.5 Coloplast A/S

- 6.3.6 ConvaTec Group PLC

- 6.3.7 Edwards Lifesciences Corp.

- 6.3.8 Hollister Incorporated

- 6.3.9 Johnson & Johnson (DePuy Synthes)

- 6.3.10 Medtronic PLC

- 6.3.11 Teleflex Inc.

- 6.3.12 Terumo Corp.

- 6.3.13 Biotronik SE & Co. KG

- 6.3.14 Cook Medical

- 6.3.15 Smiths Medical

- 6.3.16 Cardinal Health

- 6.3.17 Merit Medical Systems

- 6.3.18 Penumbra Inc.

- 6.3.19 AngioDynamics Inc.

- 6.3.20 Amsino International

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

カテーテルは、医療分野において診断や治療を目的として、体腔、血管、臓器などに挿入される細長い管状の医療機器の総称です。その語源はギリシャ語の「kathienai(下へ送る)」に由来し、古くから排尿補助などに用いられてきました。現代のカテーテルは、柔軟なプラスチック素材から金属まで多岐にわたる材質で作られ、その形状や機能も非常に多様化しています。体内の特定の部位に到達させ、薬液の注入、体液の排出、生体情報の測定、あるいは病変部への直接的な治療介入など、幅広い医療行為を可能にする不可欠なツールとして、今日の低侵襲医療を支えています。

カテーテルの種類は、その材質、形状、そして最も重要な用途によって非常に多岐にわたります。材質としては、生体適合性に優れるシリコーン、柔軟性と耐久性を兼ね備えたポリウレタン、PVC、ナイロン、金属などが用いられます。形状も、先端がまっすぐなもの、J字型にカーブしたもの、バルーンを備えて固定や拡張を行うもの、複数のルーメン(管腔)を持つものなど、目的部位や操作性に応じて様々です。用途別では、心臓や血管に挿入される「血管カテーテル」が代表的で、心臓の機能評価、冠動脈の狭窄を治療する経皮的冠動脈インターベンション(PCI)におけるバルーンやステントの留置、不整脈治療のためのカテーテルアブレーション、長期的な点滴などに用いられます。尿路に挿入される「尿道カテーテル」は、排尿困難な患者さんの導尿や膀胱洗浄、尿路閉塞の解除に不可欠です。消化器系では、栄養補給や消化液排出のための経鼻胃管や経皮内視鏡的胃瘻造設術(PEG)チューブ、胆汁排出のための胆道カテーテルがあります。脳血管内治療では、脳動脈瘤のコイル塞栓術や脳梗塞の血栓回収術に「神経カテーテル」が用いられ、非常に細く精密な操作が求められます。その他、体腔内の体液を排出するドレーンカテーテル、呼吸管理のための気管内チューブ、透析治療に用いられる透析カテーテルなど、特定の医療ニーズに応じた多様なカテーテルが存在します。

カテーテルは、その多様な種類と機能により、診断と治療の両面で広範な用途を持っています。診断においては、造影剤を注入してX線透視下で血管や臓器の形態を詳細に観察する血管造影や尿路造影、心臓や肺動脈内の圧力を直接測定する血行動態検査、病変部から組織を採取する生検、不整脈の原因となる部位を特定するための電気生理学的検査などに利用されます。これらの診断は、病気の正確な評価と適切な治療方針の決定に不可欠です。治療においては、薬液を直接病変部位に注入する局所薬物療法(例えば、抗がん剤の動脈内投与)、体内に貯留した異常な体液(尿、膿、血液、胸水、腹水など)を排出するドレナージ、狭窄した血管をバルーンで拡張しステントを留置する血管形成術、不整脈の原因となる心筋組織を焼灼するカテーテルアブレーション、脳梗塞の原因となる血栓を回収する血栓回収術など、多岐にわたります。また、長期的な栄養補給のための胃瘻や腸瘻の設置、腎不全患者の血液透析へのアクセス確保など、生命維持に関わる重要な役割も担っています。カテーテルを用いた治療は、外科手術に比べて患者への負担が少ない低侵襲治療として、多くの疾患で第一選択肢となりつつあります。

カテーテル医療の発展は、関連する様々な技術革新によって支えられています。最も重要なのは、カテーテルを体内で正確に誘導し、操作するための画像診断技術との連携です。X線透視装置、超音波診断装置、CT、MRIなどがリアルタイムでカテーテルの位置や周囲の組織情報を提供し、術者の安全かつ精密な操作を可能にしています。また、カテーテルを目的部位まで導くための「ガイドワイヤー」の進化も目覚ましく、より細く、柔軟で、滑らかなコーティングが施されたワイヤーは、複雑な血管構造へのアクセスを容易にしました。材料科学の進歩も不可欠であり、生体適合性の高い素材の開発は、カテーテル留置による拒絶反応や感染症のリスクを低減させました。抗菌コーティングや抗血栓性コーティングが施されたカテーテルも普及しています。さらに、より微細な血管や病変に到達するための「マイクロカテーテル」技術は、脳血管内治療などでその真価を発揮しています。近年では、ロボット支援システムが導入され、術者の手技を補助し、より精密な操作や術者の被曝量低減に貢献しています。将来的には、3Dプリンティング技術による患者個々の解剖学的特徴に合わせたカスタムカテーテルの製造や、カテーテル先端に圧力、温度、pHなどのセンサーを搭載し、リアルタイムで生体情報を取得するスマートカテーテルの開発も進められています。

カテーテル市場は、世界的に見ても日本国内においても、持続的な成長を遂げている医療機器分野の一つです。この成長の背景には、高齢化社会の進展に伴う心血管疾患、がん、腎疾患といった慢性疾患の患者数増加と、カテーテルを用いた低侵襲治療への需要の高まりがあります。診断技術の進歩によるカテーテル治療の適用範囲拡大も市場拡大を後押ししています。主要な市場プレイヤーとしては、テルモ、ニプロといった日本の大手医療機器メーカーに加え、ジョンソン・エンド・ジョンソン、メドトロニック、ボストン・サイエンティフィックなどのグローバル企業が挙げられ、革新的な製品開発競争を繰り広げています。一方で、医療費抑制の圧力や、高度な技術を要する人材育成、カテーテル関連感染症のリスク管理といった課題も存在しますが、低侵襲治療への需要は今後も高まることが予想され、市場は引き続き堅調に推移すると見られています。

カテーテル医療の将来は、さらなる低侵襲化と機能の複合化が鍵となります。より細径で柔軟、かつ操作性に優れたカテーテルの開発が進み、患者負担の軽減と治療成績の向上が期待されます。診断と治療を同時に行う「セラノスティクス」カテーテル、薬剤溶出機能や多様なセンサーを統合したスマートカテーテルは、個別化医療の実現に貢献するでしょう。AIやロボット技術との融合も加速し、AIによる画像解析支援やロボットによる精密なカテーテル操作が普及することで、術者の負担軽減と治療の標準化が進むと予測されます。また、治療後に体内で分解・吸収される生体吸収性カテーテルや、再生医療・遺伝子治療において幹細胞や遺伝子を標的部位に正確に送達するデリバリーシステムとしての応用も期待されています。これらの技術革新により、カテーテルは今後も医療の最前線で進化を続け、より安全で効果的な治療法を提供していくことでしょう。