世界の医療薬事アウトソーシング市場:サービス別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

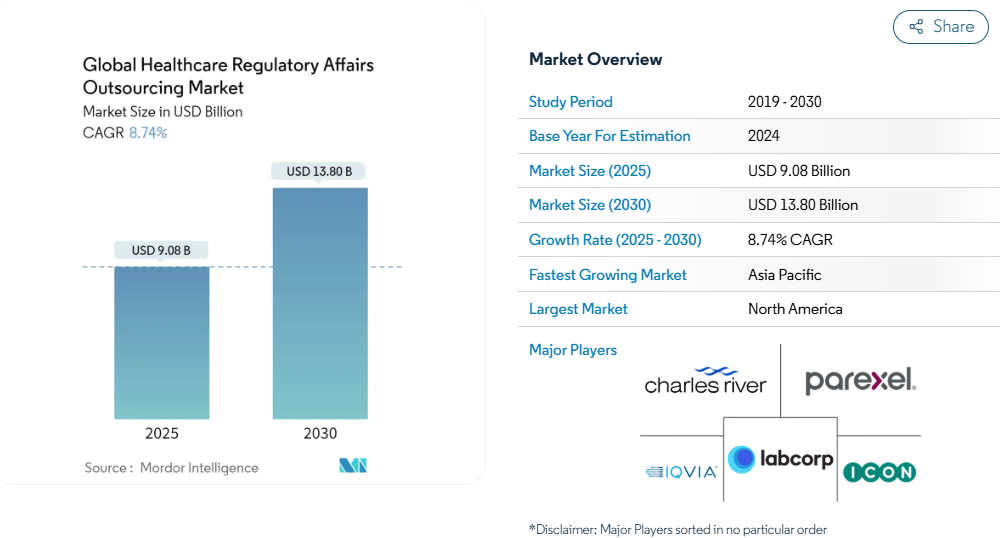

医療薬事アウトソーシングの世界市場規模は、2025年に90億8000万米ドルと推定され、予測期間(2025年〜2030年)の年平均成長率(CAGR)は8.74%で、2030年には138億ドルに達する見込みです。

医療規制関連業務のアウトソーシング市場は、製薬業界全体の研究開発への大幅な投資によって大きな変貌を遂げています。

欧州の製薬セクターは目覚ましい成長を示しており、2021年には評価額が3,000億ユーロに達し、同年には415億ユーロに達する企業が研究開発活動に多額のリソースを割り当てています。

このような投資の増加は、イノベーションと規制遵守に対する業界のコミットメントを反映しており、複雑な規制の枠組みを効果的にナビゲートするための専門的な薬事アウトソーシングサービスに対する需要の高まりを生み出しています。

業界では、薬事業務能力と地理的範囲を強化することを目的とした戦略的統合や提携が顕著な傾向となっています。2023年10月、ProductLife Groupが薬事と品質サービスを専門とするフランスのコンサルティング会社Strategiqualを買収したことは、この傾向を象徴しています。同様に、2023年1月にPharmaLex GroupがPhlexglobalと合併したことで、臨床および薬事サービスにおける世界的な足跡が拡大し、総合的な薬事サービスプロバイダーを目指す業界の動きが実証されました。

技術の進歩とデジタルトランスフォーメーションにより、薬事業務プロセスは再構築されつつあり、電子申請やデジタル文書システムの採用が進んでいます。世界的に登録された臨床試験数は大幅な伸びを示しており、2023年には437,500件に増加し、結果を提出した試験は2022年の52,537件から2023年には56,561件に増加します。このようなデジタルの進化により、より高度な薬事監督と専門知識が必要となり、高度な技術力を備えた薬事専門アウトソーシングサービスの需要が高まっています。

世界各国の政府は、規制の枠組みを強化し、研究インフラを支援するイニシアチブを実施しています。例えば、インドは2023年4月、研究・イノベーション能力の強化を目的とした「Promotion of Research and Innovation in Pharma MedTech Sector (PRIP)」プログラムを通じて、6億7500万米ドルの巨額投資を発表しました。このような政府の支援は、薬事アウトソーシングプロバイダーに新たなビジネスチャンスをもたらすと同時に、コンプライアンス要件の複雑さを増し、専門知識の価値をこれまで以上に高めています。

医療薬事アウトソーシング市場の動向

臨床試験数の増加

医療規制関連業務のアウトソーシング市場は、世界的な臨床試験件数の増加により大きく成長しています。最近のデータによると、世界で登録された臨床試験の数は大幅に増加しており、2023年には437,500件の臨床試験が登録され、56,561件の試験が結果を出しています。このような臨床試験の急増により、企業はさまざまな管轄区域にまたがる複雑なコンプライアンス要件に対応しなければならないため、専門的な規制に関する専門知識に対するかつてない需要が生じています。この複雑さは、2023年における臨床試験のフェーズ別の分布にも表れており、第II相試験が76,558試験でトップ、第I相試験(55,345試験)、第III相試験(43,890試験)、第IV相試験(31,565試験)、第I相初期試験(4,801試験)と続いています。

製薬業界の研究開発への取り組みは、臨床試験の成長を促す重要な要因となっています。欧州の製薬業界は、415億ユーロの研究開発投資を含む、2021年に3000億ユーロに達する多額の投資により、このコミットメントを実証しました。同様に、PhRMA会員企業は2021年中に1,023億米ドルを研究開発に投資しており、臨床研究活動の大規模化を浮き彫りにしています。このような多額の投資により、臨床試験はより複雑かつ多数になり、専門的な薬事アウトソーシングサービスが必要となり、複雑な薬事要件を効果的に管理する薬事アウトソーシングサービスの需要が高まっています。

コアコンピテンシーに集中するライフサイエンス企業

ライフサイエンス企業は、自社のコアコンピタンス、特に研究開発を優先する傾向が強まっており、薬事業務のアウトソーシングが拡大しています。この戦略的転換は、さまざまな薬事アウトソーシングソリューションの採用が拡大していることからも明らかです。データによると、臨床開発業務の32%はフルサービスのトライアルバイトライアルモデルでアウトソーシングされており、16%はハイブリッドのフルサービスアプローチを利用しています。最近の統計によると、35%の企業が臨床試験全体をアウトソーシングする傾向にあり、47%の企業が臨床試験の一部をアウトソーシングする傾向にあることから、この傾向はさらに強まっています。

このようなコアコンピテンシーへの注力は、ライフサイエンス企業における業務の大幅な変革につながっています。大手製薬会社は、研究開発投資を増やす一方で薬事業務をアウトソーシングすることで、この傾向を示しています。例えば、サーモフィッシャーサイエンティフィックやファイザーのような企業は研究開発費の大幅な増加を示しており、サーモフィッシャーの研究開発費は2021年度の14億600万米ドルから2022年度には14億7100万米ドルに、ファイザーの研究開発費は2021年度の103億6000万米ドルから2022年度には114億2800万米ドルに増加しています。このような戦略的な資源配分により、企業は主要な研究開発活動に集中する一方で、複雑で進化する規制環境に対応するために専門の薬事サービスプロバイダーに頼ることができます。

セグメント分析: サービス別

医療薬事アウトソーシング市場における薬事関連の執筆と出版セグメント

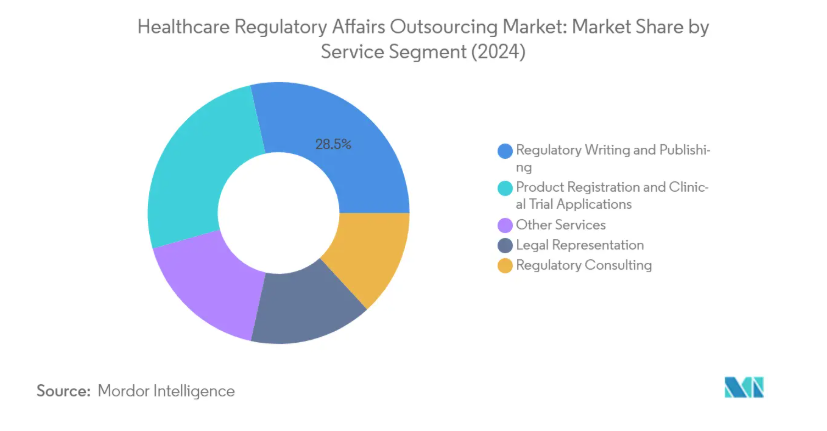

レギュラトリー・ライティング&パブリッシング部門は、医療規制関連業務のアウトソーシング市場において支配的な地位を維持しており、2024年の市場シェアは約28%です。このセグメントのリーダーシップは、主に発展途上国における臨床試験の環境改善と、医療機器に関する新たな法規制に牽引されています。このセグメントの優位性は、薬事関連文書や提出書類の作成にソーシャルメディアやインターネットプラットフォームが利用されるようになったことでさらに強まっています。ヘルスケア企業は、進化する規制要件へのコンプライアンスを確保し、異なる管轄区域にまたがって高品質の文書基準を維持するために、専門的な薬事ライティングサービスへの依存度を高めています。

医療薬事アウトソーシング市場における薬事コンサルティング部門

薬事コンサルティング分野は、医療薬事アウトソーシング市場で最も急成長している分野として浮上しており、2024年から2029年にかけて約10%の成長が予測されています。この顕著な成長の背景には、規制要件の複雑化と、ライフサイエンス企業が規制の状況を把握するための専門知識を必要とするようになったことがあります。このセグメントの成長は、薬事アウトソーシングサービスが提供するメリットや、サービス能力と地理的範囲を拡大するための合併・買収など、この市場で事業を展開する企業の戦略的活動によってさらに促進されます。

医療薬事アウトソーシング市場のその他のセグメント

市場のその他の重要なセグメントには、法務代行、製品登録および臨床試験申請、その他のサービスがあり、それぞれ薬事業務のエコシステムにおいて重要な役割を果たしています。Legal Representationサービスは、規制コンプライアンスと法的文書作成に不可欠なサポートを提供し、Product Registration and Clinical Trial Applicationsサービスは、臨床試験の円滑な進行と製品承認を促進します。その他のサービス分野は、薬事戦略の策定、品質管理システムのサポート、市販後のコンプライアンス活動など、様々な専門的サービスを包含しており、包括的な薬事アウトソーシングの展望に貢献しています。

セグメント分析: エンドユーザー別

医療薬事アウトソーシング市場における製薬・バイオテクノロジー企業セグメント

製薬企業およびバイオテクノロジー企業セグメントがレギュラトリー・アフェアーズ市場を支配し、2024年の市場シェア全体の約74%を占めています。この大幅な市場シェアは、製薬企業およびバイオテクノロジー企業が世界中で実施する臨床開発活動の増加に起因しています。このセグメントの成長を牽引しているのは、慢性疾患や感染症の負担が大きく、治療薬開発に対する大きな需要が生じていることです。このセグメントの企業は、医薬品の承認プロセスを迅速化し、市販後の活動を効率的に管理するため、薬事業務のアウトソーシングにますます注力しています。大手製薬会社の存在と、さまざまな医療分野での臨床試験や研究を強化するという戦略的決定が、このセグメントの地位をさらに強化しています。また、特に新興市場において薬事承認申請件数が増加していることから、製薬企業やバイオテクノロジー企業の間で薬事サービスプロバイダーに対する需要が高まっています。

医療薬事アウトソーシング市場における医療機器企業セグメント

医療機器企業セグメントは、予測期間2024年から2029年にかけて約10%という最も速い成長率を示すと予測されています。この成長加速の主な要因は、医療機器規制の複雑化と、多様な規制の枠組みをナビゲートするための専門知識の必要性です。医療機器規制プロセスを合理化するために、さまざまな国で医療機器分野の改革が実施され、薬事業務アウトソーシングのさらなる機会が生まれています。医療機器メーカーは、専門知識を活用し、進化する規制要件に対応し、製品の承認プロセスを合理化するために、薬事業務をアウトソーシングする価値をますます認識するようになっています。このセグメントの成長をさらに後押ししているのは、医療機器の発売数の増加や技術の革新であり、製品承認プロセスの迅速化のために効率的な薬事管理サービスが必要とされています。

医療薬事アウトソーシングの世界市場の地域別セグメント分析

北米の医療薬事アウトソーシング市場

北米は、米国、カナダ、メキシコを含む医療薬事アウトソーシング市場で圧倒的な強さを誇っています。この地域の優位性は、厳格な規制環境、特に米国のFDA規制の枠組み、臨床試験の増加、広範な研究開発活動に起因しています。大手製薬企業やバイオテクノロジー企業が、定評のある薬事アウトソーシングサービスプロバイダーとともに存在することで、同地域では薬事業務のための強固なエコシステムが構築されています。この市場の特徴は、3カ国すべてにおいて薬事コンサルティング、法定代理業務、薬事関連文書作成サービスの採用率が高いことです。

米国の医療薬事アウトソーシング市場

米国は北米市場を支配しており、地域別市場シェアの約88%を占めています。同国の主導的地位は、厳格なFDA規制シナリオ、コスト上昇圧力、多数の臨床試験の存在によってもたらされています。強固な製薬・バイオテクノロジー産業のインフラと大手薬事アウトソーシングサービスプロバイダーの存在が相まって、アウトソーシングサービスに対する強い需要が生まれています。同国の薬事規制は絶え間なく進化し、複雑さを増しているため、多くのライフサイエンス企業がアウトソーシング・パートナーシップを通じて専門知識を求めています。主要市場プレイヤーの存在と戦略的提携により、医療薬事アウトソーシングにおける米国の市場地位はさらに強化されています。

カナダの医療薬事アウトソーシング市場

カナダは北米で最も急成長している市場であり、2024年から2029年にかけての成長率は約9%と予測されています。同国の成長を後押ししているのは、臨床試験活動への政府投資の増加と、市場関係者による戦略的イニシアティブです。カナダは国際的な臨床試験に参加することで、薬事アウトソーシングサービスに対する強い需要が生まれました。同国の医療制度は、長期的な健康モニタリングと医療記録のための優れたインフラを提供しているため、臨床試験の実施先として魅力的であり、結果として薬事アウトソーシングサービスの需要を促進しています。

欧州の医療薬事アウトソーシング市場

欧州は、ドイツ、英国、フランス、イタリア、スペインなどの主要経済圏を含む、医療薬事アウトソーシングの重要な市場です。この地域の市場の特徴は、特に欧州医薬品庁(EMA)の下での複雑な規制の枠組みと、多様な国の規制当局の存在です。欧州市場は、製薬・バイオテクノロジーの強力な研究基盤、広範な臨床試験活動、法規制遵守への関心の高まりといったメリットを享受しています。この地域の規制環境は、各国固有の要件を維持しながらも継続的なハーモナイゼーションの取り組みによって特徴付けられ、薬事業務アウトソーシングサービスのための洗練された市場を形成しています。

ドイツの医療薬事アウトソーシング市場

ドイツは欧州市場をリードし、地域別市場シェアの約20%を占めています。同国の圧倒的な地位は、堅調な製薬・バイオテクノロジー産業、大規模な研究開発投資、大規模な臨床試験活動によって支えられています。ドイツ市場の特徴は、厳格な規制基準と多数の研究機関や製薬企業の存在です。技術革新と規制遵守を重視するドイツでは、特に薬事コンサルティングや申請管理などの分野で、薬事業務に特化したサービスに対する大きな需要が生まれています。

ドイツの医療薬事アウトソーシング市場 – 成長分析

ドイツもまた、2024年から2029年にかけて約10%の成長率が予測され、ヨーロッパで最も急成長している市場として浮上しています。同国の例外的な成長は、バイオ医薬品業界における研究開発費の増加と臨床試験件数の増加が原動力となっています。ドイツ市場の成長は、薬事アウトソーシング・サービス・プロバイダーと製薬企業の戦略的提携によってさらに支えられています。イノベーションを促進しながら高い規制基準を維持するという同国のコミットメントが、薬事アウトソーシングサービスにとってダイナミックな環境を生み出しています。

アジア太平洋地域の医療薬事アウトソーシング市場

アジア太平洋地域は、中国、日本、インド、オーストラリア、韓国などの主要経済圏を含む、医療薬事アウトソーシングのダイナミックな市場として浮上しています。この地域の市場の特徴は、多様な規制の枠組み、臨床試験活動の増加、医薬品・医療機器研究への投資の拡大です。この地域の各国は、規制要件の面で独自の機会と課題を提示し、複雑な状況を作り出しているため、薬事業務の専門知識が必要とされています。

中国の医療薬事アウトソーシング市場

中国はアジア太平洋地域最大の市場であり、その原動力は広範な医薬品・医療機器産業です。国家医薬品監督管理局(NMPA)が監督する中国の規制環境は、薬事業務のアウトソーシングサービスに対する大きな需要を生み出しています。同市場の特徴は、医療機器や医薬品の研究活動が活発化し、臨床試験の数が増加していることです。国内外の製薬企業の存在により、薬事アウトソーシング市場における中国の地位はさらに強化されています。

インドの医療薬事アウトソーシング市場

インドは、急速に発展する製薬・バイオテクノロジー部門に牽引され、アジア太平洋地域で最も急成長している市場です。同国の成長を支えているのは、臨床試験活動の増加と、製薬研究に対する政府の積極的な取り組みです。中央医薬品標準管理機構(CDSCO)が管轄するインドの規制環境は、薬事アウトソーシングサービスの機会を生み出しています。医薬品製造と研究に力を入れているインドは、医療薬事アウトソーシングサービスの主要市場となっています。

中東・アフリカの医療薬事アウトソーシング市場

中東・アフリカ地域は、GCC諸国や南アフリカを主要市場として、医療薬事アウトソーシングの成長市場となっています。同地域の規制環境は、進化するフレームワークと医療セクターの発展への関心の高まりが特徴です。この地域では、GCC諸国が最大の市場を占めており、その強力な医療インフラと臨床試験活動の増加から利益を得ています。南アフリカは、その強固な臨床研究環境と製薬研究活動の増加により、急成長市場として浮上しています。同地域では、医療セクターの発展と臨床試験の増加に重点が置かれるようになっており、グローバル薬事アウトソーシングサービスにとって大きなビジネスチャンスが生まれています。

南米の医療薬事アウトソーシング市場

南米の医療規制関連業務のアウトソーシング市場は、ブラジルやアルゼンチンなどの国々でビジネスチャンスが拡大していることが特徴です。同地域の薬事規制はますます高度化し、国際基準との整合性が高まっています。ブラジルは、規制の整った臨床試験インフラと製薬研究活動の増加に支えられ、この地域で最大かつ急成長している市場です。アルゼンチンは、合理化された規制プロセスと臨床試験実施における優位性により、地域市場に大きく貢献しています。同地域では医薬品開発と臨床研究への注目が高まっており、薬事業務のアウトソーシングサービスに対する安定した需要が生まれています。

医療薬事アウトソーシング業界の概要

医療薬事アウトソーシング市場のトップ企業

医療薬事アウトソーシング市場の特徴は、技術統合とサービス拡大を通じて強力なイノベーション能力を発揮する企業です。市場をリードする企業は、薬事申請プロセスやコンプライアンス監視能力を強化するため、人工知能や高度分析への投資を増やしています。各社は戦略的提携や買収を進め、特に新興市場において地理的な足跡やサービス・ポートフォリオの拡充を図っています。メディカルライティング、薬事コンサルティング、承認後の薬事へのコミットメントなどの分野で専門的な知識を開発することにより、卓越したオペレーションを実現しています。業界では、包括的なエンド・ツー・エンドの薬事アウトソーシング・ソリューションがトレンドとなっており、プロバイダーは戦略的薬事アドバイス、規制当局とのエンゲージメント、ライフサイクル管理サービスなど、提供するサービスを拡大しています。

グローバルサービスプロバイダーが市場を支配

レギュラトリー・アフェアーズ・アウトソーシング市場は、広範な地理的プレゼンスと包括的なサービスポートフォリオを有する大手グローバル企業が支配的な、緩やかな統合構造を示しています。主に北米と欧州を拠点とするこれらの大手企業は、規制当局との確立された関係と業界の深い専門知識を活用し、市場でのリーダーシップを維持しています。市場には、純粋な薬事サービスプロバイダーと、幅広いポートフォリオの一部として薬事サービスを提供する多角的な医薬品開発業務受託機関が混在しているのが特徴です。競争環境は、戦略的な統合を通じて進化しており、大手企業は専門性の高い企業を買収してその能力と地理的な範囲を拡大しています。

市場は、専門的な専門知識、規制に関する知識、医療当局との確立された関係を必要とするため、参入に大きな障壁があります。市場参入企業は、治療領域に特化した専門知識を開発し、現地での提携や買収を通じて新興市場でのプレゼンスを拡大することにますます注力しています。競争の力学は、特に規制情報や申請管理などの分野において、規制に関する専門知識と技術力を組み合わせた統合ソリューションを提供できるかどうかによって形成されます。

イノベーションと専門知識が市場の成功を促進

薬事アウトソーシング市場における成功は、治療領域に関する専門知識と薬事規制に関する知識を維持しつつ、包括的なソリューションを提供できるかどうかにかかっています。既存企業は、デジタルテクノロジーへの投資、グローバル展開の拡大、リアルワールドエビデンスや分散型試験といった新たな領域における専門能力の開発により、市場での地位を強化しています。また、規制当局との強固な関係の構築、コンサルティング能力の強化、薬事申請やコンプライアンス管理のための効率的なプロセスの開発にも注力しています。

新規参入企業や中小企業にとって成功の鍵は、深い専門知識と競争上の優位性を築ける特定の治療領域や地域市場を特定し、そこに集中することにあります。この市場には、医療機器規制、バイオシミラー、規制要件が進化している特定の地域といった分野に特化する機会があります。将来の成功は、コスト競争力とサービス品質を維持しながら、変化する規制環境に適応し、技術力に投資し、顧客との強い関係を構築できるかどうかにかかっています。規制要件が複雑化し、患者の安全性とデータインテグリティが重視されるようになったことで、市場における競争力学は今後も形成されるでしょう。

医療薬事アウトソーシング市場ニュース

- 2022年8月、PharmaLex Groupはフィンランドを拠点とするコンサルティング会社DRA Consultingとの合併を発表しました。DRA Consultingは、ファーマコビジランス、市場参入と償還、品質と製造、薬事サービス、エンド・ツー・エンド・サービスの分野におけるインテリジェントなソリューションを、300社以上の幅広い顧客に提供しています。

- 2022年9月、アメリソース・バーゲン・コーポレーションは、ライフサイエンス業界向け専門サービスの大手プロバイダーであるファーマレクス・ホールディングGmbHをAUCTUSキャピタル・パートナーズAGから買収する正式契約を締結したと発表しました。

医療薬事アウトソーシング市場レポート-目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 臨床試験数の増加

4.2.2 コアコンピテンシーに注力するライフサイエンス企業

4.3 市場の阻害要因

4.3.1 データセキュリティに関するリスク

4.3.2 標準化の欠如

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(市場規模:百万米ドル)

5.1 サービス別

5.1.1 規制コンサルティング

5.1.2 法的代理

5.1.3 薬事関連文書の作成と出版

5.1.4 製品登録と臨床試験申請

5.1.5 その他のサービス

5.2 エンドユーザー別

5.2.1 製薬・バイオテクノロジー企業

5.2.2 医療機器企業

5.3 地域別

5.3.1 北米

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.2 欧州

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 インド

5.3.3.4 オーストラリア

5.3.3.5 韓国

5.3.3.6 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 GCC

5.3.4.2 南アフリカ

5.3.4.3 その他の中東・アフリカ地域

5.3.5 南米

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 その他の南米地域

6. 競争環境

6.1 企業プロファイル

6.1.1 Accell Clinical Research, LLC

6.1.2 Charles River Laboratories

6.1.3 Syneos Health

6.1.4 Laboratory Corporation of America Holdings

6.1.5 ICON PLc.

6.1.6 IQVIA

6.1.7 Medpace, Inc.

6.1.8 PAREXEL International Corporation

6.1.9 Thermo Fisher Scientific Inc. (PPD)

6.1.10 Promedica International

6.1.11 WuXi App Tec

6.1.12 CTI Clinical Trial & Consulting

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***