デジタルヘルス市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

本レポートは、世界のデジタルヘルス市場シェアと企業を網羅しており、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(遠隔医療、モバイルヘルスなど)、エンドユーザー(医療提供者、支払者、患者・消費者)、および地域別にセグメント化されています。本レポートでは、上記の各セグメントの価値(米ドル)を提示しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルヘルス市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、世界のデジタルヘルス市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析しています。市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(遠隔医療、mHealthなど)、エンドユーザー(医療提供者、支払者、患者・消費者)、および地域に基づいてセグメント化されており、各セグメントの価値(米ドル)が提供されています。

市場の現状と将来予測

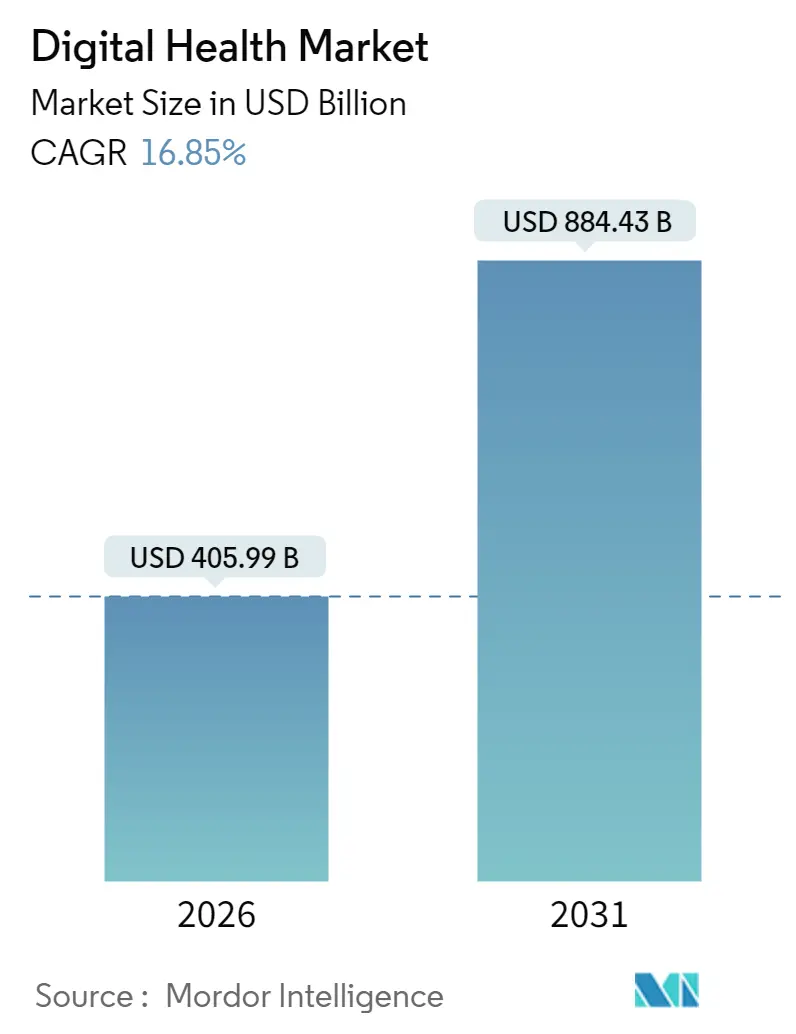

デジタルヘルス市場は、2025年の3,474.5億米ドルから2026年には4,059.9億米ドルに成長し、2031年までに8,844.3億米ドルに達すると予測されており、2026年から2031年までの予測期間において16.85%の年間平均成長率(CAGR)で拡大すると見込まれています。この市場において、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

この成長は、一時的な治療から、人工知能(AI)、モノのインターネット(IoT)センサー、高度な分析に支えられた継続的なデータ駆動型ケアへの世界的な転換を反映しています。規制当局もこの動きに追随しており、米国食品医薬品局(FDA)はすでに1,041のソリューションにブレークスルーデバイス指定を与え、そのうち128を商業利用のために承認し、エビデンスに基づいたデジタル治療薬の新たな道を開いています。遠隔医療の償還範囲の拡大、各国のデジタルヘルス戦略、そして高齢化社会における遠隔モニタリングへの需要も、市場をさらに押し上げています。

一方で、プロバイダー、支払者、製薬会社、大手テクノロジー企業がM&Aよりもパートナーシップモデルを好むため、このセクターは依然として断片化されており、統合よりも提携が豊富なエコシステムが形成されています。サイバーセキュリティの脅威やデータ共有の障壁は拡大を抑制する要因ですが、ベンダーがエンドツーエンドの暗号化を組み込み、FHIR標準を採用し、クラウド環境を認証することでステークホルダーの信頼を獲得し続けているため、投資を妨げるまでには至っていません。

主要なレポートのポイント

* テクノロジー別: 2025年には遠隔医療が収益シェアの46.78%を占め、mHealthアプリケーションは2031年までに17.62%のCAGRで成長すると予測されています。

* コンポーネント別: 2025年にはサービスがデジタルヘルス市場シェアの38.62%を占めましたが、ソフトウェアは2031年までに17.74%のCAGRで最も速く成長すると予想されています。

* エンドユーザー別: 2025年には患者・消費者がデジタルヘルス市場規模の42.31%を占め、支払者セグメントは2031年までに年間17.35%で成長する見込みです。

* 地域別: 2025年には北米がデジタルヘルス市場シェアの43.21%を占めましたが、アジア太平洋地域は2026年から2031年の間に18.02%のCAGRで最も速く成長すると予測されています。

市場トレンドと洞察

促進要因(Drivers)

1. デジタルヘルスケアの採用増加:

医療システムは、受動的なサービス提供から、遠隔モニタリング、電子カルテ、AI支援診断を日常診療に組み込んだ予防的で常時利用可能なケアモデルへと移行しています。パンデミック時の緊急性が投資を加速させましたが、現在では最高経営責任者(CEO)がデジタルインフラをオプションではなく不可欠なものと見なしているため、予算は安定しています。ネットワーク効果により、病院は相互運用可能なソリューションを調達し、臨床医は患者生成データをケアプランに組み込むよう促されています。消費者向けウェルネスアプリの普及も、デジタルインタラクションへの患者の慣れを促進し、正式な医療現場にも波及しています。

2. AI、IoT、ビッグデータ統合の進展:

人工知能は現在、画像トリアージ、医療コーディング、仮想筆記などの病院の中核業務を支えています。高精度なIoTセンサーは、クラウド分析エンジンに継続的なデータストリームを供給し、急性イベントの予測を可能にしています。ベンダーは合成データ生成、自動操縦品質保証、マルチモーダル推論を重視しており、アンビエントインテリジェンスが患者を様々な環境で追跡する未来を示唆しています。生産性の向上、請求拒否の減少、再入院ペナルティの削減といったリターンがあるため、管理職は短期的な導入コストを受け入れています。

3. mHealthの普及とスマートフォン利用の増加:

アジア太平洋地域のスマートフォン普及率は2024年に51%を超え、上昇を続けており、携帯電話がヘルスケアサービスの主要なアクセスノードとなっています。農村部のユーザーは、臨床医不足によって生じるギャップを埋めるために、月経追跡、糖尿病コーチング、メンタルウェルネスアプリなどを利用しています。パーソナライゼーションエンジンは、リアルタイムの行動に基づいてコンテンツや投薬リマインダーを調整し、服薬遵守率を高め、研究のためのより豊富なデータセットを生成しています。保険会社やプロバイダーも、請求、遠隔診療、薬局配送を統合したスーパーアプリを導入しています。

4. 高齢者および農村人口向け遠隔医療の拡大:

人口の高齢化は、低コストで継続的なケアモデルへの需要を増幅させています。仮想訪問と遠隔患者モニタリングは、高齢者が専門医への移動や長期入院を避けるのに役立ちます。退役軍人医療ネットワークや公的支払者は、遠隔老年医学プログラムを拡大した後、予定外の緊急訪問が減少したと報告しています。農村部のブロードバンドイニシアチブは帯域幅の制約を縮小し、ユーザーインターフェースの再設計は年齢に関連する認知または視覚の制限に対処しています。家族介護者ポータルは、介護者をケアループに招き入れ、仮想相談のフォローアップと服薬遵守を向上させています。

5. デジタル治療薬承認を加速する規制サンドボックス:

規制サンドボックスは、デジタル治療薬の承認プロセスを迅速化し、市場への導入を加速させています。

6. 生成AIクリニシャンコパイロットによる生産性生成AIクリニシャンコパイロットは、臨床医の生産性を大幅に向上させています。これらのツールは、診療記録の自動作成、患者データの要約、関連する医療情報の迅速な検索、さらには診断や治療計画の提案を支援します。これにより、臨床医は事務作業に費やす時間を削減し、患者との対話や複雑な症例への集中により多くの時間を割くことができるようになります。結果として、燃え尽き症候群の軽減とケアの質の向上が期待されています。

7. 医療におけるサイバーセキュリティの強化:

医療データのデジタル化が進むにつれて、サイバーセキュリティの脅威も増大しています。高度な暗号化技術、多要素認証、AIを活用した脅威検出システムが導入され、患者情報の保護が強化されています。医療機関は、定期的なセキュリティ監査と従業員トレーニングを通じて、データ漏洩のリスクを最小限に抑えるための包括的な戦略を採用しています。これにより、患者の信頼を維持し、規制要件への準拠を確保しています。

8. 個別化医療とゲノム医療の進展:

遺伝子解析技術の進歩により、患者個人の遺伝子情報に基づいた個別化された治療法が開発されています。ゲノムデータは、特定の疾患に対する感受性、薬剤への反応性、副作用のリスクなどを予測するために利用され、より効果的で安全な治療選択肢を提供します。がん治療や希少疾患の分野で特に顕著な進展が見られ、個別化された薬剤や治療プロトコルが標準的なケアの一部となりつつあります。

9. ウェアラブルデバイスとIoTによる継続的な健康モニタリング:

スマートウォッチ、フィットネストラッカー、その他のIoTデバイスは、心拍数、活動レベル、睡眠パターン、血糖値などの生体データをリアルタイムで収集し、継続的な健康モニタリングを可能にしています。これらのデータは、疾患の早期発見、慢性疾患の管理、予防医療の推進に役立ちます。医師は、患者の日常生活における健康状態をより詳細に把握できるようになり、よりパーソナライズされたアドバイスや介入を提供できるようになっています。

10. 医療従事者のスキルアップと再教育:

デジタルヘルス技術の急速な進化に対応するため、医療従事者のスキルアップと再教育が不可欠となっています。オンライン学習プラットフォーム、仮想現実(VR)シミュレーション、継続的な専門能力開発プログラムが導入され、医師、看護師、その他の医療スタッフが新しい技術やツールを効果的に活用できるよう支援しています。これにより、医療サービスの質が向上し、患者ケアの効率化が図られています。

このレポートは、世界のデジタルヘルス市場に関する詳細な分析を提供しています。

1. 市場定義と規模

デジタルヘルス市場は、遠隔、データ駆動型、または仮想的な臨床ケア、疾患管理、ウェルネスコーチング、診断、および医療提供者、支払者、消費者間の管理を可能にするあらゆるソフトウェアプラットフォーム、接続デバイス、およびサービスとして定義されています。ただし、バックオフィス財務や人事機能のみをサポートする単独の病院ITは対象外です。

市場は、2026年には4,059.9億米ドルの規模に達し、2031年までに年平均成長率(CAGR)16.85%で8,844.3億米ドルに成長すると予測されています。

2. 市場の推進要因

デジタルヘルス市場の成長を牽引する主な要因は以下の通りです。

* デジタルヘルスケアの採用増加:医療サービスへのアクセスと効率性を向上させるためのデジタルソリューションの普及が進んでいます。

* AI、IoT、ビッグデータ統合の進展:これらの技術がデジタルヘルスプラットフォームに組み込まれることで、よりパーソナライズされた、データに基づいたケアが可能になっています。

* mHealthの普及とスマートフォンの利用拡大:モバイルヘルスアプリやデバイスの利用が広がり、患者が自身の健康を管理しやすくなっています。

* 高齢者および地方人口向けの遠隔医療の拡大:地理的障壁や移動の困難を克服し、医療へのアクセスを改善しています。

* デジタル治療薬承認を加速する規制サンドボックス:新しいデジタル治療薬の開発と市場投入を促進する規制環境が整備されています。

* 生成AIを活用した臨床医コパイロットによる生産性向上:AIアシスタントが臨床医の業務を支援し、効率を高めています。

3. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* サイバーセキュリティとプライバシーへの懸念:機密性の高い医療データの保護に関する懸念が依然として高いです。

* 相互運用性とデータサイロの課題:異なるシステム間でのデータ共有が困難であることや、データが孤立している問題があります。

* アルゴリズムの偏り(バイアス)と臨床医の信頼不足:AIアルゴリズムの公平性や、その診断・推奨に対する臨床医の信頼が課題となっています。

* デジタルデバイドによる地方および高齢者のアクセス制限:デジタル技術へのアクセス格差が、特定の人口層のデジタルヘルス利用を制限しています。

4. 市場のセグメンテーション

市場は、以下の主要な要素に基づいて詳細に分析されています。

* コンポーネント別: ハードウェア、ソフトウェア、サービスに分類されます。

* テクノロジー別: 遠隔医療(Telehealth)、mHealth、ヘルスアナリティクス、デジタルヘルスシステムが含まれます。特に遠隔医療は、2025年の支出の46.78%を占め、遠隔ケアの基盤としての役割を担っています。

* エンドユーザー別: 医療提供者、支払者、患者・消費者に分けられます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の5つの主要地域に区分され、さらに各国レベルでの分析が行われています。北米は2026年に最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2026年~2031年)において最も高いCAGRで成長すると見込まれています。

5. 競合状況

レポートでは、市場の集中度、主要企業の市場シェア分析、およびAdvancedMD Inc.、Allscripts Healthcare Solutions Inc.、Oracle Corp. (Cerner)、Teladoc Health、Apple Inc.、Google Health、GE HealthCare、Epic Systems、Medtronic plcなど、21社以上の主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれます。

6. 調査方法

Mordor Intelligenceの調査は、厳格な方法論に基づいています。一次調査では、北米、ヨーロッパ、アジア太平洋、新興地域の臨床医、病院IT責任者、デジタル治療薬創業者、支払者政策担当者へのインタビューを通じて、二次データでは明らかにならない利用状況、価格、償還トリガー、採用障壁などを検証しています。二次調査では、WHO、OECD、米国メディケア・メディケイドサービスセンターなどの公開情報に加え、企業提出書類、投資家向け資料、有料リソース(D&B Hoovers、Dow Jones Factiva、Questelなど)を活用しています。市場規模の算出と予測は、国民医療費、スマートフォン普及率、ブロードバンド普及率などを基にしたトップダウンアプローチと、ベンダー収益の積み上げなどのボトムアップチェックを組み合わせ、多変量回帰分析を用いて行われています。データは3層の差異レビューを経て検証され、毎年更新されます。

7. 市場機会と将来展望

レポートは、市場における未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 デジタルヘルスケアの導入拡大

- 4.2.2 AI、IoT、ビッグデータ統合の増加

- 4.2.3 mHealthの普及とスマートフォンの利用拡大

- 4.2.4 高齢者および地方人口向け遠隔医療の拡大

- 4.2.5 デジタル治療薬承認を加速する規制サンドボックス

- 4.2.6 生成AI臨床医コパイロットによる生産性向上

- 4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティとプライバシーの懸念

- 4.3.2 相互運用性とデータサイロの課題

- 4.3.3 アルゴリズムの偏見と臨床医の信頼不足

- 4.3.4 デジタルデバイドによる地方および高齢者のアクセス制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 テクノロジー別

- 5.2.1 テレヘルス

- 5.2.2 mヘルス

- 5.2.3 ヘルスアナリティクス

- 5.2.4 デジタルヘルスシステム

- 5.3 エンドユーザー別

- 5.3.1 ヘルスケアプロバイダー

- 5.3.2 支払者

- 5.3.3 患者 & 消費者

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品 & サービス、および最近の動向を含む)

- 6.3.1 AdvancedMD Inc.

- 6.3.2 Allscripts Healthcare Solutions Inc.

- 6.3.3 AT&T

- 6.3.4 athenahealth Inc.

- 6.3.5 Oracle Corp. (Cerner)

- 6.3.6 AMD Global Telemedicine Inc.

- 6.3.7 Cisco Systems

- 6.3.8 iHealth Labs Inc.

- 6.3.9 IBM

- 6.3.10 Koninklijke Philips N.V.

- 6.3.11 McKesson Corporation

- 6.3.12 OTH.IO

- 6.3.13 Teladoc Health

- 6.3.14 Amwell

- 6.3.15 Apple Inc.

- 6.3.16 Google Health

- 6.3.17 Qualcomm Life

- 6.3.18 GE HealthCare

- 6.3.19 Siemens Healthineers

- 6.3.20 Epic Systems

- 6.3.21 Medtronic plc

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルヘルスとは、情報通信技術(ICT)を駆使し、医療やヘルスケアの質向上と効率化を図る包括的な取り組みを指します。これは単に医療機器のデジタル化に留まらず、予防、診断、治療、予後管理、健康増進といったヘルスケアのあらゆる段階でデジタル技術を統合的に活用する概念です。患者中心のアプローチを重視し、個人の健康データを活用することで、よりパーソナライズされた医療・ヘルスケアの提供を目指します。具体的には、Eヘルス、モバイルヘルス(mHealth)、ウェアラブルデバイス、遠隔医療、人工知能(AI)、ビッグデータなどがその範疇に含まれ、これらを組み合わせることで、従来の医療システムが抱える課題を解決し、持続可能で質の高いヘルスケア社会の実現に貢献することが期待されています。

デジタルヘルスは多岐にわたる形態で展開されています。代表的なものとして、スマートフォンやタブレットのアプリケーションを通じて健康管理や服薬リマインダー、特定の疾患管理プログラムを提供する「モバイルヘルス(mHealth)」があります。また、スマートウォッチや活動量計、スマートリングといった「ウェアラブルデバイス」は、心拍数、睡眠パターン、活動量といった生体データを常時モニタリングし、個人の健康状態を可視化します。地理的・時間的制約を克服する「遠隔医療(Telemedicine/Telehealth)」は、オンライン診療や遠隔モニタリング、遠隔リハビリテーションなどを可能にします。さらに、疾患の予防、管理、治療を目的としたエビデンスに基づくソフトウェアプログラムである「デジタルセラピューティクス(DTx)」も注目を集めています。その他にも、電子カルテ(EHR/EMR)や医療情報システムなどの「健康情報技術(Health IT)」、そして個人が自身の健康情報を一元的に管理・活用できる「パーソナルヘルスレコード(PHR)」も重要な要素です。

デジタルヘルスは、ヘルスケアのあらゆる段階で幅広い用途に活用されています。まず「予防」の分野では、生活習慣病の予防プログラムや健康増進アプリ、個人のリスク予測などが提供され、疾患の発症を未然に防ぐことに貢献します。次に「診断」においては、AIによる画像診断支援や遠隔病理診断、ウェアラブルデバイスによる異常検知などが、より迅速かつ正確な診断を可能にします。そして「治療」の段階では、オンライン診療、デジタルセラピューティクス、遠隔リハビリ、服薬管理アプリなどが、患者の治療継続を支援し、治療効果の向上を目指します。また、退院後の「予後管理」や「慢性疾患管理」においても、遠隔モニタリングによるバイタルデータ管理、患者教育プログラム、自己管理支援などが重要な役割を果たします。さらに、電子カルテ連携や医療従事者間の情報共有を通じて「医療連携」を強化し、業務の「効率化」にも寄与します。ビッグデータ解析による新薬開発支援や疾患メカニズムの解明など、「研究開発」の分野でもその活用が進んでいます。

デジタルヘルスを支える基盤技術は多岐にわたります。最も重要なものの一つが「人工知能(AI)」であり、診断支援、創薬、個別化医療の推進、大量の医療データの解析、患者対応チャットボットなどに活用されています。また、膨大な医療・健康データを収集、分析し、パターン認識を行う「ビッグデータ」技術も不可欠です。様々なデバイスやセンサーをインターネットに接続する「IoT(Internet of Things)」は、ウェアラブルデバイスやスマートセンサー、医療機器間の連携を可能にし、リアルタイムでのデータ収集を実現します。大規模なデータ保存、処理、共有の基盤となる「クラウドコンピューティング」も、デジタルヘルスサービスの提供に欠かせません。医療データのセキュリティ強化、透明性確保、相互運用性向上を目指す「ブロックチェーン」技術も、将来的な活用が期待されています。さらに、高速・大容量・低遅延通信を可能にする「5G/次世代通信技術」は、遠隔医療の高度化やリアルタイムデータ伝送を飛躍的に進化させます。手術シミュレーション、リハビリテーション、医療教育、患者への説明などには「VR/AR(仮想現実/拡張現実)」技術も活用され始めています。

デジタルヘルス市場は、複数の要因によって急速な拡大を続けています。世界的な「高齢化社会の進展」は、医療費の増大や医療従事者不足といった課題を深刻化させ、これらへの対応策としてデジタルヘルスへの期待が高まっています。また、「生活習慣病の増加」も、予防や早期介入の重要性を高め、デジタルヘルスによる健康管理ソリューションの需要を押し上げています。近年では「パンデミック(COVID-19)の影響」により、遠隔医療の普及が加速し、非接触型サービスの需要が飛躍的に増大しました。AI、IoT、5Gといった「技術革新の加速」も、デジタルヘルスサービスの開発と普及を強力に後押ししています。加えて、「個人の健康意識の高まり」や、よりパーソナライズされたサービスへの期待も市場成長の原動力となっています。各国政府による「規制緩和や政策支援」も進んでおり、デジタルヘルス推進のための法整備や補助金提供が活発化しています。一方で、データプライバシー保護、セキュリティ、相互運用性、倫理的側面といった「データ利活用の課題」も存在し、これらへの適切な対応が市場の健全な発展には不可欠です。

デジタルヘルスの将来は、さらなる技術革新と社会実装の進展により、大きく変革されると予測されます。最も期待されるのは「個別化医療の深化」であり、ゲノム情報、生活習慣データ、リアルタイム生体データなどを統合・解析することで、一人ひとりの体質や状態に最適な予防・治療が提供されるようになるでしょう。これにより、疾患発症前の介入が主流となる「予防医療へのシフト」が加速し、国民の健康寿命の延伸に大きく貢献すると考えられます。遠隔医療のさらなる普及は、地域格差の解消や専門医療へのアクセス改善をもたらし、「医療アクセスの向上」を実現します。AIによる業務支援や自動化は、医療従事者の負担を軽減し、彼らがより患者と向き合う時間を確保できるようになるでしょう。医療機関、研究機関、企業、個人がデータを安全かつ効率的に共有・活用できる「データエコシステムの構築」も進み、新たな価値創造が期待されます。しかし、データプライバシー、AIの公平性、責任の所在といった「倫理的・法的課題への対応」も不可欠であり、社会的な議論と制度設計が求められます。最終的には、患者自身が健康管理の主体となり、医療選択に積極的に関与する「患者エンパワーメント」が促進され、より自律的なヘルスケアが実現される未来が描かれています。