世界の電子カルテ市場:コンポーネント別、EMR種類別、提供形態別、用途別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

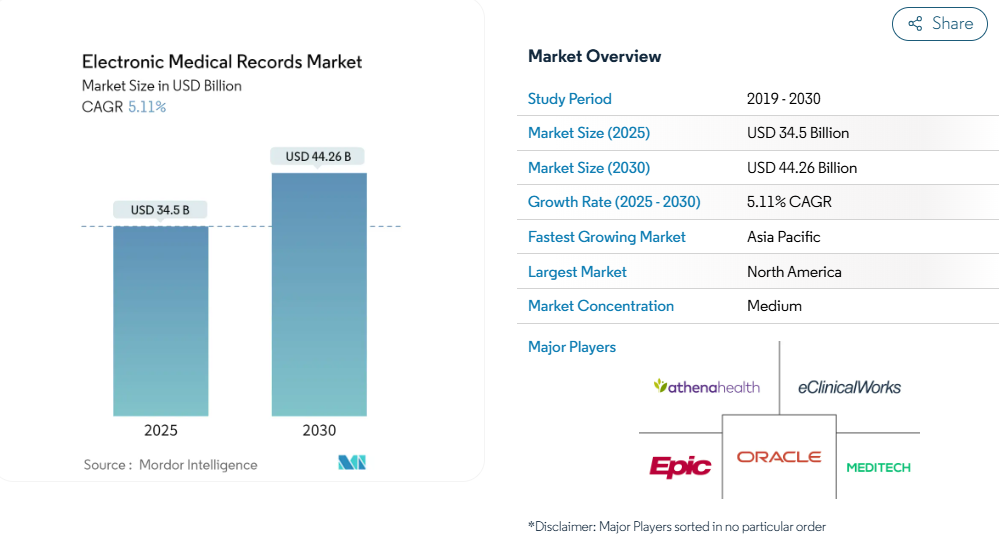

電子カルテの市場規模は2025年に345億米ドル、2030年には442億6000万米ドルに達すると予測され、年平均成長率は5.11%です。

最新の診療報酬規則がデータ主導のケアに報いること、病院や診療所がAI対応機能を得るために第1世代のシステムを入れ替えること、支払者が事前承認の判断のために相互運用可能な記録を求めるようになっていることなどが、成長を軌道に乗せる要因です。

クラウド・インフラストラクチャへの投資の増加により、プロバイダーはITオーバーヘッドを削減しながら、多職種チームへのアクセスを拡大することができます。

同時に、EMRが適切に導入されることで、投薬ミスが減少し、入院期間が短縮され、収益サイクルが改善されることを示すユースケースのエビデンスが蓄積され、遅れをとっている医療機関は導入を加速する傾向にあります。これらのトレンドを総合すると、電子カルテ市場は、より広範なデジタルヘルス変革の基盤となる柱として位置づけられます。

レポートの要点

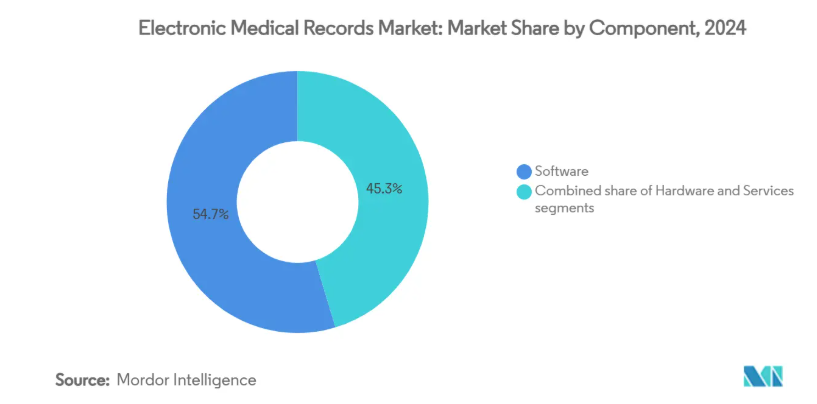

- コンポーネント別では、ソフトウェアが2024年の売上シェア54.67%でトップ、サービスは2030年までCAGR 6.29%で拡大予測。

- EMRのタイプ別では、一般的なソリューションが2024年の電子カルテ市場シェアの60.12%を占め、専門分野に特化したシステムが2030年までのCAGR 6.58%で急成長。

- 提供形態別では、クラウドプラットフォームが2024年の電子カルテ市場規模の56.33%を占め、予測期間中のCAGRは5.73%。

- アプリケーション別では、循環器内科が2024年の電子カルテ市場規模の30.44%を占め、神経内科は2030年までCAGR 6.04%で成長。

- エンドユーザー別では、病院が2024年に59.59%のシェアを維持する一方、医師/外来医療センターが2030年までのCAGR 6.16%で最も急速に拡大。

- 地域別では、北米が2024年に43.52%のシェアを獲得したのに対し、アジア太平洋地域は2030年まで年平均成長率8.62%で推移。

AIを活用した臨床判断支援がEMRの価値提案を強化

組み込みアルゴリズムが受動的な記録を能動的な臨床パートナーに変えるため、医療システム幹部は人工知能を最重要投資対象に位置付けています。米国食品医薬品局は、不整脈検出から自動画像ラベリングまで、EMRワークフローと直接統合する1,000以上のAI対応デバイスをすでに承認しています。例えば、マウントサイナイのGLUCOSEモデルは、ICU試験におけるインスリン投与ミスを経験豊富な臨床医よりも削減し、シームレスな記録統合のために構築されています。2025年に大々的なリリースが予定されているオラクル・ヘルスの次世代クラウドEHRは、会話型AIを組み込んで文書作成時間を短縮し、ガイドラインの逸脱にリアルタイムでフラグを立てます。精度が向上し、規制当局の安心感が増すにつれ、AIはEMRをプロアクティブな意思決定支援プラットフォームに変え、臨床的・商業的魅力を拡大します。

デジタル記録の導入を促進する規制上の財政的インセンティブ

政府の補助金は、依然としてEMR導入の起爆剤となっています。米国では、2025年相互運用性促進プログラム[1]がメディケアの払い戻しを認定された技術の使用と結びつけており、プロバイダーを包括的なデータ収集と交換に向けて後押ししています。欧州では、欧州医療データスペース(EHDS)[2]が2025年に発効し、標準化された電子ファイルを保有する病院に報いる二次データ利用の統一的な枠組みが構築されます。日本とオーストラリアの同様のインセンティブ制度は、国の相互運用性ベンチマークを満たした施設に払い戻され、小規模病院の資金ギャップを埋めています。成果報酬モデルが普及するにつれて、意思決定者はEMRをコンプライアンス・チェックボックスではなく、収益保護ツールと見なしています。その結果、成熟経済圏と新興経済圏を問わず、電子カルテ市場の着実な拡大が予算配分の下支えとなっています。

レガシー・クライアントサーバーからクラウドネイティブ・プラットフォームへの移行による総所有コストの削減

コスト抑制を追求する病院では、セルフホスト型サーバーからマネージドクラウド環境に移行した後、主にハードウェアの更新サイクルをなくし、電力と冷却費を削減することで、インフラストラクチャを平均35%節約できたと報告しています。多くの場合、クラウドEMRの月額サブスクリプション料金は、レガシーのオンプレミスインストールが1,500~3,000米ドルであるのに対し、200~800米ドルです。ソフトウェアのパッチ適用が一元化されることで、サイバー耐性も向上します。アジア太平洋地域の医療システムは、メインフレームアーキテクチャのサンクコストを免れているため、記録的なペースでクラウドファースト戦略を採用しており、電子カルテ市場における同地域の平均以上の成長に拍車をかけています。

ベンダーの中立性を促進する患者中心の相互運用性義務化

米国の新たな規則により、支払者は2027年までに患者データ交換用のオープンAPIを導入することが義務付けられ[3]、EHRベンダーはUSCDI v4データセットに準拠することが求められています。この政策の推進により、Epicをはじめとする主要なサプライヤーは期限よりも早く認証を取得し、複数の州にまたがる病院グループへのアピールを強めています。経済学者の試算によると、相互運用性が不十分なために、米国のシステムには年間300億ドル以上のコストがかかっているため、プロバイダーは、ベンダーの中立性とデータ共有能力でプラットフォームを評価するようになっています。Canada Health InfowayとNHS Federated Data Platformによる同様の義務付けは、電子カルテ市場を支える基本要件を引き上げ、同じ方向性を強化しています。

サイバーセキュリティ責任と保険コスト

医療業界は依然としてランサムウェアの最も標的となる業界で、2025年だけで1,710件のセキュリティインシデントを記録しています。侵害された記録は、プロバイダーに規制上の罰金、集団訴訟、大規模なシステムでは年間800万米ドルを超えるサイバー保険料の上昇をもたらします。2025年初頭に大手クラウドベンダーで起きた有名な情報漏えいは、サプライチェーンのリスクに対する監視を強化し、取締役会は独立した侵入テストと24時間体制の監視を要求するようになりました。地方の病院は特に脆弱で、60%が3年以内に少なくとも1件のサイバーインシデントを報告しています。このような圧力は、調達サイクルを遅らせ、デューデリジェンスを長引かせ、電子カルテ市場の全体的な成長をわずかに阻害しています。

劣悪なユーザーインターフェース設計に関連する医師の燃え尽き症候群

ユーザビリティの欠点は、臨床医のフラストレーションに拍車をかけます。査読済みの調査によると、EMRのユーザビリティのスコアが1ポイント上がるごとに、米国の看護師の燃え尽き症候群の確率が2%低下することが示されています。米国医師会は、合理的なデータ入力、直感的なタスクフロー、モジュール構成を修正点の上位に挙げていますが、すべての基準を満たす製品は少数派です。手作業によるメモ書きをなくすAIテープ起こしツールに対する市場の需要は、何十もの新興企業を生み出しましたが、精度のギャップと統合の複雑さが、幅広い展開を遅らせています。インターフェイスの再設計が臨床の期待に追いつくまで、特定の医師セグメントにおける採用意欲は鈍いままであり、電子カルテ市場拡大の二次的な足かせとなっています。

セグメント別分析

コンポーネント別 サービスがハードウェアとソフトウェアの成長を上回る

ソフトウェアの電子カルテ市場シェアは、2024年には総売上の54.67%に達しました。これは、高度なカルテ作成エンジン、分析ダッシュボード、組み込みAIモジュールが依然として臨床的価値に不可欠であるためです。しかし、実装および最適化サービスは、2030年までの年平均成長率(CAGR)が6.29%と、最も速いペースで推移しています。パンデミック時に導入を急いだ医療機関では、成功率が40%を下回ったと報告されており、ワークフローの再設計、データ変換、ユーザートレーニングに新たな出費を促しています。HL7標準とベッドサイド・ルーチンの両方に精通したコンサルタント・チームは、割高な料金を要求し、サービス・ブームを下支えしています。一方、ブラウザベースのクライアントへの移行に伴うハードウェア需要の減少により、オンプレミスのサーバー予算は削減されるものの、医療用タブレットのようなニッチデバイスの機会はなくなりません。

サービスの拡大はまた、新たな償還の現実を反映しています。価値ベースの支払い契約では、再入院や有害事象にペナルティが課されるため、医療機関はエンジニアを雇用し、臨床判断支援ルールの調整やデータ品質の監査を継続的に行っています。このような稼働後の最適化は、インテグレーターの粘り強い年金収入につながり、電子カルテ市場のサービス部門を活性化します。現在、いくつかの大手病院チェーンは、ベンダーとの契約に成果ベースのインセンティブを組み込み、外部パートナーの専門知識をさらに強固なものにしています。

EMRタイプ別: 勢いを増す専門分野に特化したソリューション

一般的なEMRは、2024年には電子カルテ市場シェアの60.12%を占めます。これらのシステムは、入院、外来、請求のワークフローを束ね、監査証跡を簡素化します。しかし、整形外科、腫瘍科、不妊治療クリニックでは、一元的な設計は負担が大きいと考える傾向が強まっており、専門分野に特化したテンプレートを中心に構築されたニッチソリューションのCAGR成長率は6.58%となっています。サブスペシャリティに対応するベンダーは、疾患固有のオーダーセットを組み込み、診断機器をネイティブに統合することで、臨床医のクリック数を減らしています。

導入の勢いが最も強いのは、1つの診療科が収益を牽引する外来ネットワークです。発作追跡ダッシュボードと遠隔脳波ストリーミングを軽量な専門EMRに導入している神経内科のグループでは、文書作成が15%速くなり、患者の満足度が高まったと報告しています。競争力を維持するために、企業ベンダーは専門機能をコアデータベースに組み込むモジュール式のマイクロアプリをリリースし始めました。このようなハイブリッド型アプローチにより、電子カルテ市場規模は今後5年間で再調整される見込みです。

提供形態別: クラウドプラットフォームが導入の経済性を再形成

クラウドホスティングによる導入は、2024年の電子カルテ市場規模の56.33%を占め、2030年までの年平均成長率は5.73%で推移する見込みです。プロバイダーは、予測可能なサブスクリプション課金、自動アップグレード、内蔵のディザスタリカバリを魅力的な利点として挙げています。特に、クラウドシステムの電子カルテ市場規模は、大規模なサーバールームを維持するための資本的余裕がない中堅医療システムの間で最も急速に拡大しています。米国の政府機関もマネージド・ホスティングを支持しており、退役軍人省は171の施設の近代化を加速させるため、2025年に複数年のクラウド契約を更新しました。

オンプレミスのフットプリントは後退していますが、国防病院やデータ主権法のある管轄区域など、ローカル管理が義務付けられている場所では存続するでしょう。このような環境では、プライベートクラウドのアプライアンスが、病院のファイアウォールの内側でハイパースケールプロバイダーの弾力的な拡張を再現します。移行ロードマップでは、ダウンタイムを防ぐため、段階的なデータ移行を重視しています。さまざまな導入モデルが共存することで、統合企業はインターフェイスの調整に忙殺され、電子カルテ市場のサービス収益の伸びをさらに後押ししています。

アプリケーション別 神経内科が成長リーダーとして浮上

循環器内科は、ユビキタスECG、カテラボ、心臓画像ワークフローにより、2024年の電子カルテ市場シェアの30.44%を占め、圧倒的なシェアを維持。循環器科の電子カルテ[4]に搭載されたAIによる病変検出とリスク層別化ツールは、永続的な需要の一助となっています。対照的に、神経学は2030年までのCAGRが6.04%と最も急速に拡大しています。多発性硬化症やパーキンソン病の精密医療プロトコルには、画像、ゲノム、ウェアラブル・テレメトリーを組み合わせた縦断的データセットが必要であり、EMRアーキテクチャに適した機能です。

学術センターでは、EMRに組み込まれたアルゴリズムを使って発作の可能性を予測し、タイムリーな薬物療法を可能にすることに早くから成功していると報告しています。腫瘍学、放射線学、および救急医療への導入も同様に、重要な結果をより迅速に表示するAIトリアージ機能の改良をベンダーに促しています。これらの複雑性の高い専門分野を総称して、電子カルテ市場の高度化の水準を高め、すべてのサプライヤーの製品ロードマップに影響を与えています。

エンドユーザー別:外来医療センターが成長を牽引

2024年の電子カルテ市場シェアの59.59%は病院が占め、企業規模のコミットメントと包括的ケアのニーズを反映しています。しかし、外来ネットワークと医師グループはその差を縮めつつあり、支払者がより低コストの外来環境へ治療を誘導するため、このセグメントの2030年までの年平均成長率は6.16%になると予想されます。独立した専門医がレガシーソフトウェアをアップグレードできるように、小規模な予算に対応した医療機関ごとの月額クラウド契約が障壁を低くしています。診断センターと画像診断センターは、スケジューリング、画像アーカイブ、結果通知をつなぐEMRを採用し、事務スタッフを増やすことなくスループットを向上させています。

バリュー・ベースの診療報酬は、外来クリニックが包括的なケアを文書化するインセンティブをさらに高めます。その結果、外来の成長は電子カルテ市場全体の拡大に大きく貢献しています。この層をターゲットとするベンダーは、迅速な導入、モバイルインターフェース、厳選された専門テンプレートなどを強調し、病院中心のライバル企業との差別化を図っています。

地域分析

2024年の電子カルテ市場収益の43.52%は北米が占めました。HITECH法以降の連邦政府の景気刺激策により、病院での導入がほぼ普遍的になり、現在の成長はシステムのリプレースと最適化に集中するようになりました。相互運用性認証の期限により支出は増加傾向にありますが、2030年までの年平均成長率(CAGR)は4.32%と他地域を引き離しています。プロバイダーのM&Aは購買決定を統合し、トップベンダーの交渉力を強化し、プラットフォームの標準化を加速させます。

対照的に、アジア太平洋地域の2030年までの年平均成長率は7.08%で、世界最速。中国、インド、日本の保健省は、クライアント・サーバーの世代を飛び越えたクラウドの試験的導入を助成し、遠隔医療を通じて農村部の施設が専門医とつながるのを支援します。臨床医のスマートフォン習慣に合わせてモバイルファーストの設計が急増。データセンターとサイバーセキュリティサービスに対する関連需要は、地域のITエコシステムを養い、この地域の電子カルテ市場を支える自立サイクルを強化します。

欧州では、EHDSイニシアチブが加盟国間で記録アーキテクチャの調和を図り、イノベーションとGDPRの厳格なセーフガードのバランスを取っているため、年平均成長率は4.89%と安定しています。ドイツと北欧では、AIがサポートする診断法を償還する国家プログラムがさらなる追い風に。中南米は、ブラジルの国家デジタルヘルス計画とアルゼンチンの民間腫瘍学ネットワークが牽引し、年平均成長率6.45%。中東・アフリカがこれに続き、湾岸協力会議の病院が合弁契約に基づいて米国ベンダーのプラットフォームを採用。

競争環境

電子カルテ市場は中程度の集中傾向にあります。Epicは2025年に複数の病院で採用され、その勢力を拡大。Oracle Healthは連邦政府との契約とVAオプション期間の更新により、21.7%のシェアを維持。メディテックとアルテラ・デジタル・ヘルスが上位を占めています。5大サプライヤーを合わせると、世界全体の導入台数の約60%を占めており、サブスペシャリティのニッチ分野では機敏な新規参入の余地が残されています。

競争の中心は、アプリケーション・プログラミング・インターフェースの成熟度です。EpicはUSCDI v3にいち早く準拠し、オープンエクスチェンジのフレームワークによりネットワーク効果を強化し、サードパーティのアプリ開発者を誘致しています。オラクルはAIとの統合を深め、社内の大規模言語モデルを活用してスケジューリングと同意文書作成を自動化することで対抗。MEDITECHのクラウドネイティブなExpanseプラットフォームは、総所有コストの削減を必要とする地域病院をターゲットにしており、OystehrとCanvas Medicalの新しいモジュール設計は、開発者の使いやすさを強調しています。

2025年2月、8×8はコンタクトセンタースイートをEpic、Oracle、MEDITECHと統合し、患者エンゲージメントのワークフローを合理化しました。Exalt Healthは2025年5月、WellSkyのリハビリテーション向けEMRを採用し、拡大する複数州での事業で臨床データと財務データを統合しました。Epicが受注したタスマニアの3億600万米ドルの「Bluegum」プロジェクトは、公共入札がシェア形成に果たす役割の拡大を明確に示しています。全体として、製品ロードマップはAI、専門性の高さ、安全な相互運用性に集約されており、10年を通じて市場シェアのシフトを導く差別化要因になりそうです。

最近の業界動向

- 2025年5月 Epic Systems社が、3億600万米ドルを投じたデジタル・ヘルス・プログラムの第2段階として、タスマニア州全体のEMR導入を受注。

- 2025年5月 Exalt Health社がWellSky社のSpecialty Care EMRをScottsdaleの施設に導入。

- 2025年5月 米国退役軍人省が、連邦政府のEHR近代化を推進するため、Oracle Healthとの新たな契約オプションを行使。

- 2025年2月:8×8とSpinSci Technologiesは、コンタクトセンター・ソフトウェアを主要なEMRと連携させ、マルチチャネル患者エンゲージメントを強化。

電子カルテ産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 EMRの価値提案を強化するAIを活用した臨床判断支援

4.2.2 デジタル記録の導入を促進する規制上の財務的インセンティブ

4.2.3 レガシーなクライアント・サーバーからクラウドネイティブ・プラットフォームへの移行による総所有コストの削減

4.2.4 ベンダーの中立性を促進する患者中心の相互運用性の義務化

4.2.5 プロバイダーの生産性を向上させるテレヘルスとEMRの統合ワークフロー

4.2.6 縦断的なデータ継続性を必要とする慢性疾患管理プログラム

4.3 市場の阻害要因

4.3.1 サイバーセキュリティ責任と保険コスト

4.3.2 貧弱なユーザーインターフェースデザインに関連した医師の燃え尽き症候群

4.3.3 中小規模の医療機関における設備予算の制約

4.3.4 マルチベンダーエコシステムにおけるデータガバナンスの複雑さ

4.4 技術的展望

4.5 規制の見通し

4.6 ポーターの5つの力

4.6.1 サプライヤーの交渉力

4.6.2 買い手/消費者の交渉力

4.6.3 新規参入者の脅威

4.6.4 代替製品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額)

5.1 コンポーネント別

5.1.1 ハードウェア

5.1.2 ソフトウェア

5.1.3 サービス

5.2 EMRタイプ別

5.2.1 一般的なEMR

5.2.2 専門分野別EMR

5.3 提供形態別

5.3.1 クラウドベース

5.3.2 オンプレミス型

5.4 アプリケーション別

5.4.1 循環器内科

5.4.2 神経学

5.4.3 放射線科

5.4.4 腫瘍学

5.4.5 救急・外傷

5.4.6 産科・婦人科

5.4.7 その他の用途

5.5 エンドユーザー別

5.5.1 病院ベースのEMR

5.5.2 医師/外来診療センター

5.5.3 専門クリニック

5.5.4 画像診断センター

5.5.5 その他のエンドユーザー

5.6 地域別(金額)

5.6.1 北米

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 欧州

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東&アフリカ

5.6.5 南米

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 ビジネスモデル分析

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.4.1 AdvancedMD Inc.

6.4.2 Altera Digital Health

6.4.3 Athenahealth Inc.

6.4.4 Cantata Health LLC

6.4.5 CareCloud Inc.

6.4.6 DrChrono Inc.

6.4.7 eClinicalWorks

6.4.8 Epic Systems Corporation

6.4.9 GE HealthCare Technologies Inc.

6.4.10 Greenway Health LLC

6.4.11 InterSystems Corporation

6.4.12 Kareo Inc.

6.4.13 McKesson Corporation

6.4.14 Medhost Inc.

6.4.15 MEDITECH

6.4.16 Medsphere Systems Corporation

6.4.17 NextGen Healthcare Inc.

6.4.18 Oracle Corporation

6.4.19 TruBridge, Inc.

6.4.20 Veradigm Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***