世界の眼科用薬市場:薬効分類別、製品種類別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

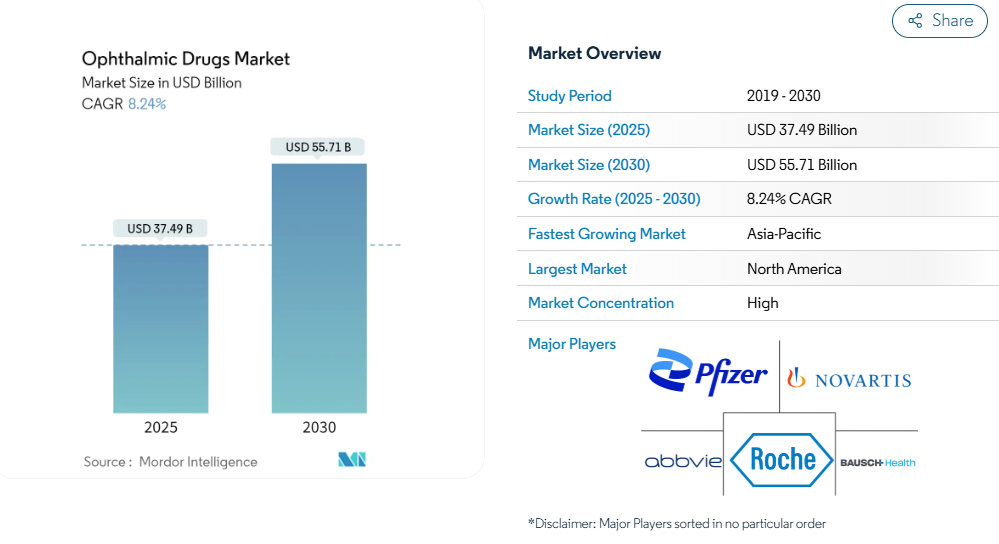

2025年の眼科薬市場規模は374.9億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は8.24%で、2030年には557.1億米ドルに達する見込みです。

世界の眼科用医薬品市場は、ドラッグデリバリーシステムの技術進歩や世界的な医療費の増加に牽引され、大きな変革期を迎えています。

防腐剤フリーのオプションや徐放性技術など、先進的な薬剤製剤が市場でますます普及しています。特にナノミセル技術の出現は薬物送達に革命をもたらし、眼科薬のバイオアベイラビリティと組織浸透性を向上させています。世界保健機関(WHO)の2022年10月のデータによると、世界全体で約22億人が視力障害または失明状態にあり、眼科治療薬の膨大な潜在市場が浮き彫りになっています。

市場環境は、特に先進地域においてバイオシミラーの開発と商業化が急増しています。注目すべき例としては、Xbrane Biopharma ABとSTADA Arzneimittel AGが2023年4月に欧州市場でラニビズマブのバイオシミラーを発売し、さまざまな眼疾患に対する費用対効果の高い治療選択肢を提供することが挙げられます。また、眼科治療薬の長期使用における防腐剤の潜在的な悪影響に対する意識の高まりを受けて、業界では防腐剤を含まない製剤の採用が増加しています。この傾向は、2023年3月にNovaliqのCyclASolがFDAに承認されたような最近の規制当局の承認が証明しています。

眼科用医薬品市場は、医療インフラの改善と眼科医療サービスへのアクセスの増加により、新興経済圏で大幅な成長を遂げています。市場の拡大は、眼疾患の有病率が高い地域で特に顕著であり、2022年6月のWHOのデータによると、トラコーマの流行地域には世界で1億2,500万人が居住しています。世界の医療制度は予防的眼科医療にますます重点を置くようになっており、眼疾患の早期介入と治療につながっています。このシフトは、眼科薬に対する保険適用範囲の拡大や、一般住民の目の健康に対する意識の高まりによって支えられています。

業界は、製品ポートフォリオと地理的範囲の拡大を目的とした戦略的提携や買収を通じて、大きな統合を目の当たりにしています。眼科製薬企業は、眼科の中でも専門的な治療領域にますます注力するようになっており、より的を絞った治療アプローチが行われています。また、医薬品による治療と診断技術や患者モニタリングシステムを組み合わせた総合的な眼科医療ソリューションの傾向も見られます。アレムビック・ファーマシューティカルズによる2023年3月のブリモニジン酒石酸塩点眼液のFDA承認など、最近の薬事規制の動向は、この分野における技術革新の継続を示しています。このような戦略的な動きは、競争力学を再構築し、治療方法の革新を促進しています。

眼科薬市場の動向

眼関連疾患の発生率と有病率の増加

眼に関連する疾患の世界的な増加は、眼科用医薬品市場の重要な原動力となっています。世界保健機関(WHO)によると、2022年10月現在、世界中で約22億人が視力障害や失明を患っており、少なくとも10億件は予防可能です。その内訳は、未解決の屈折異常が1億2,370万人、白内障が6,520万人、緑内障が690万人、角膜混濁が420万人、糖尿病網膜症が300万人、トラコーマが200万人です。さらに、老眼に関連した視力障害の患者数は8億2,600万人で、世界的に目の健康問題が非常に深刻であることが浮き彫りになっています。

特定の眼疾患の有病率の増加は、眼科治療薬の需要をさらに高めています。例えば、2022年11月の米国疾病予防管理センターによると、米国では緑内障の症例数が300万件を超えており、2050年には630万件に増加すると予測されています。同様に、トラコーマは細菌感染によって引き起こされる目の病気で、2022年10月にWHOが報告したように、トラコーマ流行地域に住む約1億2,500万人がトラコーマによる失明の危険にさらされています。これらの統計は、効果的な眼科治療薬に対するニーズの高まりを裏付けるものであり、製薬会社が眼科治療薬のポートフォリオを拡大する原動力となっています。

新薬開発に関わる研究開発の増加

眼科用医薬品市場は、革新的な治療ソリューションの創出に焦点を当てた集中的な研究開発活動によって大きな成長を遂げています。2023年にはいくつかの画期的な開発が登場し、眼科治療の進歩に対する業界のコミットメントを実証しています。例えば、2023年6月、米国食品医薬品局(FDA)はNovaliqのCyclASol(シクロスポリン点眼液)の新薬承認申請を受理しました。この技術革新は、新しい薬物送達メカニズムと製剤の開発における製薬業界の進歩を示すものです。

製薬業界の研究開発への熱心さは、最近の戦略的提携や規制上のマイルストーンによってさらに証明されています。2023年4月、Xbrane Biopharma ABとSTADA Arzneimittel AGは、湿性加齢黄斑変性症、糖尿病黄斑浮腫、糖尿病網膜症などのさまざまな眼疾患に対する費用対効果の高い治療選択肢を提供するラニビズマブ・バイオシミラーを欧州市場で発売するために提携しました。さらに、2023年3月には、アルデイラ・セラピューティクス社が、原発性網膜リンパ腫をターゲットとするADX-2191の新薬承認申請について、FDAから優先審査の承認を受けました。これらの進展は、革新的な医薬品開発を通じて利用可能な治療法の幅を広げ、患者の転帰を改善するという業界のコミットメントを示しています。

併用療法開発への注目の高まり

眼科用懸濁剤の市場規模は、単剤治療と比較して治療成績が向上する併用療法へと大きくシフトしています。Regulatory Affairs Professionals Societyが2023年1月に発表した眼科用配合剤に関するFDA規制に関する報告書によると、2022年には、薬剤溶出性コンタクトレンズや二重特異性抗体などの革新的な配合剤を含む8つの眼科用配合剤が新たに承認されました。この傾向は、併用療法が複雑な眼疾患により効果的に対処し、患者に改善された治療選択肢を提供する可能性を業界が認識していることを反映しています。

併用療法の開発は、戦略的提携や研究イニシアティブによってさらにサポートされています。2023年3月、グリフォルスはセラジンとドライアイ治療用免疫グロブリン点眼薬の開発に関するグローバルな提携およびライセンス契約を締結し、グリフォルスの免疫グロブリン開発に関する専門知識とセラジンの医療に関する専門知識を融合させました。同様に、2023年1月には、東南工科大学(SETU)の研究者がドライアイ治療用の新規点眼製剤を開発するため、最大705,000ユーロの資金を獲得しました。これらのイニシアチブは、より効果的で包括的な治療ソリューションを提供することにより、眼科疾患治療に革命をもたらす可能性のある革新的な併用アプローチを探求する業界のコミットメントを示しています。

セグメント分析: 薬剤クラス別

眼科治療薬市場における抗緑内障薬セグメント

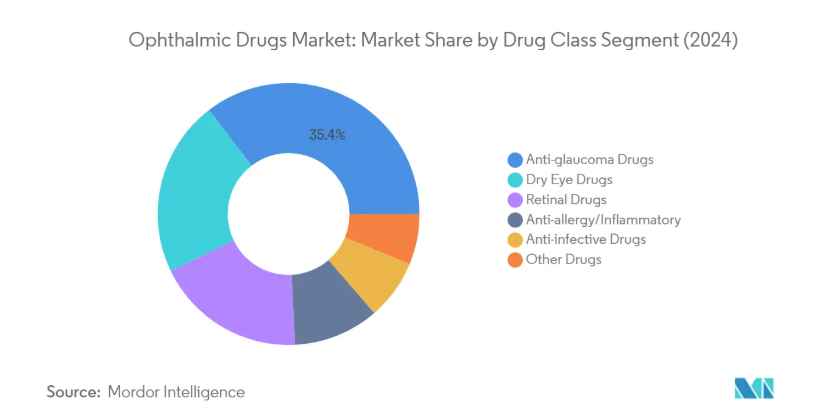

抗緑内障薬セグメントは引き続き世界の眼科薬市場を支配しており、2024年には約35%の市場シェアを占めます。この重要な市場地位は、世界的な緑内障の有病率の増加と、緑内障を発症しやすい高齢化人口の増加が主な要因です。このセグメントのリーダーシップは、革新的な治療オプションと改善された薬物送達システムの継続的な導入によってさらに強化されています。例えば、2023年にはAlembic Pharmaceuticals社がBrimonidine Tartrate Ophthalmic SolutionのFDA承認を取得し、緑内障患者の治療選択肢が拡大しました。さらに、先進国市場における強力な償還政策や、新興国における緑内障の早期発見・早期治療に対する意識の高まりも、このセグメントの利益となっています。

眼科薬市場における眼科用抗アレルギー・炎症薬セグメント

眼科用抗アレルギー・抗炎症薬セグメントは、眼科薬市場において最も急成長しているカテゴリーとして浮上しており、2024〜2029年の間に約9%の成長率が見込まれています。この顕著な成長は、特に汚染レベルの高い都市部において、眼アレルギーや炎症性疾患の発生率が上昇していることに起因しています。このセグメントの成長は、効能を改善し副作用を低減した新規製剤の開発によってさらに加速しています。最近の開発には、患者のコンプライアンスと治療成績を向上させる防腐剤フリーの製剤や併用療法の発売が含まれます。また、特定の炎症性眼疾患に対する標的治療薬の開発に焦点を当てた研究開発活動が活発化していることも、このセグメントの追い風となっています。

眼科用医薬品市場の薬剤クラス別残存セグメント

ドライアイ治療薬、網膜用治療薬、抗感染症薬、その他の特殊治療薬など、眼科治療薬の分類におけるその他の重要なセグメントは以下の通りです。ドライアイ治療薬セグメントは、スクリーン使用時間の増加や目の健康に影響を与える環境要因のため、強い地位を維持しています。加齢黄斑変性や糖尿病性網膜症の治療では、革新的な生物学的製剤の市場参入もあり、網膜用薬が引き続き重要な位置を占めています。抗感染症薬セグメントは、さまざまな眼感染症の治療に重要な役割を果たしており、その他の医薬品カテゴリーは、近視や眼瞼脱落症などの特定の眼疾患に対する専門的な治療を網羅しています。これらの各セグメントは、特定の患者のニーズや治療法の進歩によって、市場全体のダイナミクスに独自の貢献をしています。

セグメント分析: 製品タイプ別

世界の眼科用医薬品市場における処方薬セグメント

処方薬セグメントは引き続き世界の眼科薬市場を支配しており、2024年の市場シェアの約65%を占めています。この重要な市場地位は、緑内障、加齢黄斑変性、糖尿病性網膜症など、処方薬を必要とする慢性的な眼疾患の有病率が増加していることに起因しています。このセグメントの優位性は、大手製薬会社が開発中の眼科用処方薬の豊富なパイプラインと、新規ドラッグデリバリーシステムの採用拡大によってさらに強化されています。さらに、先進国における眼科用処方薬に対する有利な償還政策や、医療従事者や患者の間での目の健康に対する意識の高まりも、このセグメントの市場における主導的地位を維持する一因となっています。

世界の眼科用医薬品市場におけるOTC医薬品セグメント

一般用医薬品(OTC)セグメントは、眼科用医薬品市場で最も急成長しているセグメントとして浮上しており、2024年から2029年にかけて約9%の成長が予測されています。この顕著な成長は、特にドライアイやアレルギーなどの一般的な目の症状に対するセルフメディケーションに対する消費者の嗜好の高まりによるものです。このセグメントの拡大は、革新的なOTCアイケア製品の増加、さまざまな小売チャネルを通じた入手のしやすさの向上、目の健康維持に対する消費者の意識の高まりによってさらに支えられています。また、防腐剤を含まない製剤への移行や、OTC点眼薬における高度な送達システムの開発も、このセグメントの成長加速に寄与しています。さらに、世界人口のスクリーン使用時間の増加とそれに伴うデジタル眼精疲労の増加が、OTCアイケア製品の大きな市場機会を生み出しています。

セグメント分析: 疾患タイプ別

眼科用薬の世界市場における緑内障セグメント

緑内障分野は引き続き世界の眼科薬市場を支配し、2024年には約36%の市場シェアを占めます。この重要な市場ポジションは、世界的な緑内障の有病率の増加と、緑内障を発症しやすい高齢化人口の増加によるものです。このセグメントの成長は、眼圧管理により優れた効果をもたらす革新的な抗緑内障薬や併用療法の登場によってさらに支えられています。大手製薬企業は、研究開発イニシアティブを通じて緑内障治療薬のポートフォリオを積極的に拡大する一方、より優しい治療オプションに対する需要の高まりに対応するため、防腐剤を含まない製剤の開発にも注力しています。プロスタグランジンアナログ、β遮断薬、配合剤など、緑内障治療のための様々な薬物クラスが利用可能であるため、医療従事者は患者のニーズに応じて治療計画をカスタマイズするための複数の選択肢を得ることができます。

眼科用医薬品の世界市場における眼アレルギー・感染症領域

目のアレルギーと感染症分野は、眼科薬市場で最も急成長しているカテゴリーとして浮上しており、2024年から2029年までの年平均成長率は約9%と予測されています。この顕著な成長の背景には、眼感染症の発生率の上昇、環境汚染の増加、眼の健康に対する意識の高まりがあります。このセグメントでは、特に抗ヒスタミン点眼薬や新規抗炎症薬の分野で、医薬品開発が大きく進展しています。製薬会社は、長期的な救済と患者のコンプライアンス向上を提供する新しい製剤の開発に多額の投資を行っています。このセグメントの成長を支えているのは、軽度のアレルギーや感染症に対する市販目薬の普及が進み、患者にとって治療がより身近になったことです。さらに、アレルギー性疾患と炎症性疾患の両方に同時に対処する併用療法の開発が、このセグメントの技術革新を促進しています。

その他の疾患別セグメント

眼科治療薬のリストに含まれるその他の重要なセグメントには、ドライアイ、網膜疾患、その他の雑多な眼疾患があります。ドライアイ分野は、スクリーン使用時間の増加や、目の健康に影響を与える環境要因によって、大幅な成長を遂げています。網膜疾患分野は、加齢黄斑変性と糖尿病性網膜症の有病率の上昇により、市場における重要性を維持しています。新規ドラッグデリバリーシステムと標的療法の開発により、これらの分野での治療成績が向上しています。その他の眼科疾患分野には、専門的な治療アプローチを必要とする様々な眼科疾患が含まれます。製薬企業は、特定の患者のニーズや治療上の課題に対処するための専門的なソリューションを開発しています。

世界の眼科治療薬市場の地域別セグメント分析

北米の眼科用医薬品市場

北米は、眼に関連する疾患の有病率の増加、有利な償還政策、主要な市場プレイヤーの強力なプレゼンスに牽引され、世界の眼科用医薬品市場で圧倒的な強さを誇っています。この地域は、特に米国における高度な医療インフラ、高額な医療費、革新的な眼科治療薬の急速な普及などの恩恵を受けています。カナダとメキシコも、目の健康に対する意識の高まりと高度な眼科治療へのアクセスの増加により、この地域の市場に大きく貢献しています。確立された研究機関や進行中の臨床試験の存在は、世界市場におけるこの地域の地位をさらに強化しています。

米国の眼科用医薬品市場

北米の眼科用医薬品市場を支配しているのは米国で、地域別市場シェアの約85%を占めています。同国が市場をリードしている理由は、強固な医療制度、広範な研究開発活動、眼に関連する疾患の高い有病率にあります。大手製薬会社の存在と眼科研究への多額の投資が市場成長の原動力となっています。特に、緑内障や加齢黄斑変性などの疾患に対する新規眼科治療薬の承認が相次いでいます。強力な知的財産権保護の枠組みや有利な償還政策が市場拡大にさらに貢献している一方、高齢化人口の増加により眼科治療に対する患者層が拡大しています。

メキシコの眼科用医薬品市場

メキシコは北米地域で急成長している市場であり、2024~2029年の成長率は約7%と予測されています。同国の市場成長の原動力は、医療費の増加、目の健康に対する意識の高まり、眼科治療へのアクセスの改善です。医療インフラを強化し、眼科関連治療の適用範囲を拡大するメキシコ政府の取り組みは、市場発展に大きく貢献しています。また、国際的な製薬会社の参入が増加しており、先進的な眼科治療薬の入手が容易になっています。糖尿病に関連する眼疾患の有病率の上昇と高齢者人口の増加が市場の成長をさらに加速させる一方、医療保険の適用範囲が拡大することで治療へのアクセスが向上します。

欧州の眼科用医薬品市場

欧州の眼科用医薬品市場は、先進的な医療システム、強固な研究インフラ、眼疾患の有病率の増加などに支えられ、高い成長ポテンシャルを発揮しています。この地域は、確立された医療政策と、眼科医療イニシアティブに対する政府の強力な支援を受けています。ドイツ、英国、フランス、イタリア、スペインが主要市場であり、それぞれがこの地域の状況に大きく貢献しています。大手製薬会社の存在と眼科分野の研究開発活動の活発化が、市場の地位を強化しています。この地域の高齢化と目の健康に対する意識の高まりが、市場の成長をさらに後押ししています。

ドイツの眼科用医薬品市場

ドイツは欧州の眼科薬市場をリードしており、地域別市場シェアの約22%を占めています。同国が市場をリードしている理由は、高度な医療インフラ、強力な研究能力、高い医療費です。ドイツの医療制度は予防医療と眼疾患の早期診断に重点を置いており、市場の成長に大きく貢献しています。大手製薬企業や研究機関の存在により、眼科治療における継続的な技術革新が促進されています。同国の強固な償還政策と眼科領域における個別化医療への注目の高まりは、同市場の地位をさらに強固なものにしています。

イギリスの眼科用医薬品市場

英国は欧州の眼科用医薬品市場において著しい成長の可能性を示しており、2024~2029年の成長率は約9%と予測されています。同国の市場拡大の原動力となっているのは、医療インフラへの投資の増加と、革新的な眼科治療の採用増加です。国民保健サービスの眼科関連治療に対する包括的な適用範囲により、眼科治療薬へのアクセスが広がっています。英国は研究開発に力を入れており、特に新規ドラッグデリバリーシステムと併用療法が市場の成長に寄与しています。高齢化が進み、生活習慣に関連する眼疾患の有病率が上昇していることも、市場の拡大をさらに加速させています。

アジア太平洋地域の眼科用医薬品市場

アジア太平洋地域の眼科用医薬品市場は、患者数の増加、医療費の増加、眼科医療サービスへのアクセス向上などを背景に、大きな成長の可能性を秘めています。この地域には、中国、日本、インド、オーストラリア、韓国を含む多様な市場が含まれ、それぞれが独自の医療ダイナミクスと市場特性を有しています。目の健康に対する意識の高まり、医療インフラの改善、先進的な眼科治療の採用増加などが市場拡大に寄与しています。また、この地域は研究開発活動の活発化や国内外の製薬企業のプレゼンスが高まっていることも利点となっています。

中国の眼科用医薬品市場

中国は、その膨大な人口基盤と急速に発展する医療制度により、アジア太平洋地域最大の市場として浮上しています。同国が市場をリードしている背景には、医療費の増加、目の健康に対する意識の高まり、先進的な眼科治療の普及があります。医療へのアクセスを改善し、眼に関連する疾患の保険適用を拡大するための政府の取り組みは、市場の成長に大きく貢献しています。国内外に製薬企業が存在し、研究開発活動が活発化していることも、中国の市場ポジションを強化しています。

インドの眼科用医薬品市場

インドはアジア太平洋地域で最も高い成長ポテンシャルを示しており、その原動力は人口の多さ、医療意識の向上、眼科医療サービスへのアクセスの改善です。同国の市場成長を支えているのは、医療費の増加、眼疾患の有病率の増加、先進的な眼科治療の採用増加です。強力な医薬品製造基盤が存在し、研究開発活動が活発化していることも市場拡大に寄与しています。医療インフラを改善し、目の健康に対する意識を高めるための政府の取り組みが、市場の成長をさらに加速させています。

中東・アフリカの眼科用医薬品市場

中東・アフリカの眼科用医薬品市場は、医療インフラの改善と目の健康に対する意識の高まりにより、有望な成長ポテンシャルを示しています。この地域にはGCC諸国や南アフリカなど多様な市場があり、それぞれが市場発展に貢献しています。この地域では、GCC諸国が先進的な医療制度と高い医療支出の恩恵を受け、最大市場として浮上しています。南アフリカは、医療アクセスの改善と眼科治療の採用増加により、最も速い成長の可能性を示しています。同地域の市場成長を支えているのは、医療サービス向上のための政府の取り組みと国際的製薬企業のプレゼンス向上です。

南米の眼科用医薬品市場

南米の眼科用医薬品市場は、医療インフラの改善と目の健康に対する意識の高まりに支えられ、着実な成長を示しています。この地域は主にブラジルとアルゼンチンに牽引され、先進的な眼科治療の採用が拡大しています。ブラジルは、その人口の多さと医療制度の改善から恩恵を受け、同地域最大の市場として浮上しており、同時に最も速い成長の可能性を示しています。この地域の市場発展の原動力となっているのは、医療費の増加、眼疾患の有病率の増加、国際的な製薬会社の存在感の高まりです。医療へのアクセスを改善するための政府の取り組みと、目の健康への関心の高まりが、市場の拡大に大きく貢献しています。

眼科用医薬品産業の概要

眼科用医薬品市場のトップ企業

眼科用医薬品市場の特徴は、Regeneron Pharmaceuticals、Bayer AG、AbbVie、参天製薬などの大手製薬企業が強い存在感を示していることです。これらの眼科製薬企業は、特に緑内障や加齢黄斑変性などの疾患に対する併用療法や新剤形などの分野で、大規模な研究開発イニシアティブを通じて積極的に製品イノベーションを追求しています。戦略的提携やライセンス契約は、各社が製品ポートフォリオや地理的範囲の拡大を目指す中で、ますます一般的になっています。各社は、高度な製造能力への投資やサプライチェーン・ネットワークの強化により、経営の俊敏性を実証しています。市場ではバイオシミラーやジェネリック医薬品の開発が進む一方で、企業は現地での提携や販売網を通じて新興市場でのプレゼンス拡大にも注力しています。

強力なグローバルプレーヤーを擁する統合市場

眼科用医薬品市場は、多様な製品ポートフォリオを持つ多国籍製薬コングロマリットが支配する比較的統合された構造を示しています。これらの大手企業は、広範な研究能力、確立された販売網、強力な資金力を活用して市場での地位を維持しています。市場は、特に有望なパイプライン製品を有する革新的なバイオテクノロジー企業を中心に、大規模な合併・買収活動を目の当たりにしてきました。特に、有望なパイプラインを持つ革新的なバイオテクノロジー企業によるM&Aが活発で、専門技術や新規の薬物送達システムを持つ中小企業を買収して競争力を強化する動きが加速しています。

競争環境は、特化した製品の提供と地域市場の理解を通じて、それぞれの地域市場で強固な足場を築いている地域企業の存在によってさらに形成されています。厳しい規制要件や研究開発への多額の投資ニーズにより、市場参入障壁は依然として高い。業界では、特に医療インフラが急速に発展している新興市場において、市場へのアクセスを容易にし、販売能力を強化するために、グローバル企業と地元企業の間で戦略的パートナーシップを結ぶ傾向が見られます。

イノベーションと市場参入が成功の原動力

眼科用医薬品市場での成功は、幅広い市場アクセスを確保しながら革新的な製剤を開発する企業の能力にますます左右されるようになっています。既存企業は、社内の研究開発や戦略的買収を通じて製品ポートフォリオの拡充に注力する一方、十分なサービスを受けていない市場への販売網の強化にも取り組んでいます。各社は、アンメット・メディカル・ニーズに対応し、治療成績を向上させるため、新規の薬物送達システムや併用療法に投資しています。この市場では、患者中心のソリューションを開発し、医療提供者や支払者と強固な関係を築くことが重視されるようになっています。

市場シェアを獲得しようとする競合企業にとっては、技術革新と競争力のある価格戦略による差別化が重要になっています。企業は複雑な規制環境を乗り切る一方で、臨床試験を通じて自社製品の確固たるエビデンスを構築する必要があります。代替治療やジェネリック医薬品による代替の脅威は、絶え間ない技術革新と強力な特許保護戦略を必要とします。また、医療制度や保険業者からの価格圧力に効果的に対処しながら、主要なオピニオンリーダーや医療提供者と強固な関係を築けるかどうかも成功の鍵を握ります。将来の成長機会は、新興市場におけるアンメットニーズへの対応と、希少な眼科疾患に対する特殊な治療法の開発にあります。主要な眼科製薬企業は、競争力を維持し、世界のトップ10に入る地位を確保するために、これらの戦略に注力しています。

眼科用医薬品市場ニュース

- 2024年7月 ノバリクは、欧州医薬品庁の医薬品委員会(CHMP)から良好な見解が得られたことを明らかにしました。CHMPはVevizyeのEUにおける販売承認を推奨。本剤は、成人の中等度から重度のドライアイ、特に従来の代用涙液で改善が見られない場合の治療を目的としています。

- 2024年4月 は、アドレナリン作動薬(例:フェニレフリン)または副交感神経溶解薬(例:トロピカミド)により薬理学的に誘発される散瞳を治療するため、ライズンビ(フェントラミン点眼液)0.75%を米国で発売しました。

眼科薬市場レポート – 目次

1. 序論

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 目に関連する疾患の発生率と有病率の増加

4.2.2 新薬開発に関わる研究開発の増加

4.2.3 併用療法開発への注目の高まり

4.3 市場の阻害要因

4.3.1 大衆薬の特許保護喪失

4.3.2 発展途上国における医療保険の欠如

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 供給者の交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(金額ベース市場規模-米ドル)

5.1 薬剤クラス別

5.1.1 抗緑内障薬

5.1.2 ドライアイ治療薬

5.1.3 眼科用抗アレルギー・抗炎症薬

5.1.4 網膜用薬

5.1.5 抗感染症薬

5.1.6 その他の医薬品

5.2 製品タイプ別

5.2.1 OTC医薬品

5.2.2 処方薬

5.3 地域別

5.3.1 北米

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.2 欧州

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 インド

5.3.3.4 オーストラリア

5.3.3.5 韓国

5.3.3.6 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 GCC

5.3.4.2 南アフリカ

5.3.4.3 その他の中東・アフリカ地域

5.3.5 南米

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 その他の南米地域

6. 競争環境

6.1 企業プロフィール

6.1.1 Aerie Pharmaceuticals Inc.

6.1.2 AbbVie (Allergan)

6.1.3 Bausch Health Companies Inc.

6.1.4 Bayer AG

6.1.5 F. Hoffmann-La Roche Ltd

6.1.6 Novartis AG

6.1.7 Viatris Inc.

6.1.8 Regeneron Pharmaceuticals Inc.

6.1.9 Santen Pharmaceutical Co. Ltd

6.1.10 Alcon

6.1.11 Sun Pharmaceutical Industries Ltd.

6.1.12 Teva Pharmaceutical Industries Ltd.

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***