世界の医療ビッグデータ市場:コンポーネント別、デプロイメント別、分析種類別、用途別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療ビッグデータ市場規模は2025年に669億2000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は19.71%で、2030年には1645億1000万米ドルに達する見込みです。

成長を後押しするのは、データ主導のケア提供への医療提供者の動き、リアルタイム分析の台頭、相互運用可能なデータ交換を支持する政策イニシアティブです。

バリュー・ベース・ケア契約は、支払者に測定可能な成果を証明する高度なアナリティクスへの需要を加速させ、欧州のヘルスデータ空間は、規制が地域全体の二次データ利用をどのように解き放つかを示しています。マルチオミクスの統合は精密医療を日常診療に押し上げ、AIモデルは現在5,700万件の国民保健サービスの患者記録からゲノムと臨床データを処理しています。

北米はFHIRベースの相互運用性インフラのおかげで導入が進んでいますが、アジア太平洋地域は中国とインドで大規模な官民デジタル化プログラムが拡大するにつれて急速に成長しています。ほとんどの医療機関では複雑な導入に対応できる専門知識が社内にないため、サービスに対する支出が大半を占めており、AIワークロードの増加に伴いクラウドへの移行がオンプレミスのアップグレードを上回っています。

レポートの主なポイント

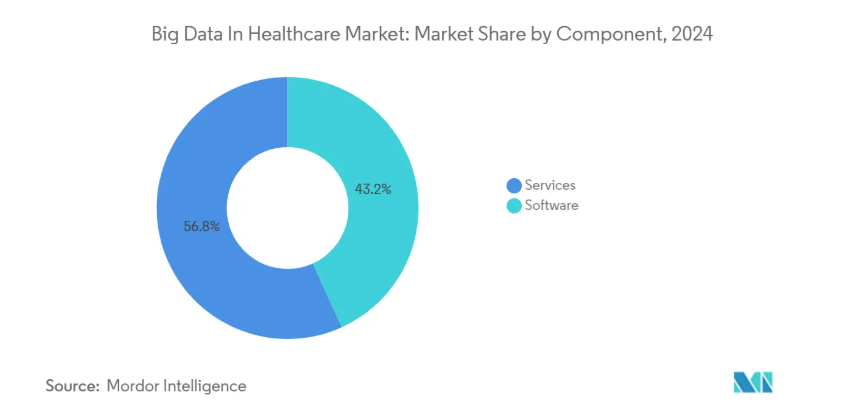

- コンポーネント別では、サービスが2024年のヘルスケアにおけるビッグデータ市場シェアの56.77%を占め、2030年までのCAGRは22.18%で進展。

- 展開別では、オンプレミスが2024年の医療ビッグデータ市場規模の61.89%を占め、クラウドは2030年まで年平均成長率24.72%で拡大すると予測。

- アナリティクスの種類別では、記述アナリティクスが2024年の売上シェア49.82%でトップ、2030年までのCAGRは26.03%で成長すると予測。

- アプリケーション別では、財務アナリティクスが2024年のヘルスケアにおけるビッグデータ市場シェアの29.73%を占め、人口健康アナリティクスは2030年までに年平均成長率19.24%で上昇すると予測。

- エンドユーザー別では、ヘルスケアプロバイダーが2024年にヘルスケア分野のビッグデータ市場の48.34%を占め、製薬・バイオテクノロジー企業が2030年までのCAGR 21.57%で成長をリード。

- 地域別では、北米が2024年に45.84%のシェアを占め、アジア太平洋地域が20.57%のCAGRで急成長。

ポピュレーションヘルス管理向け分析ソリューションの需要増加

ポピュレーションヘルス戦略では、社会的決定要因と臨床データを組み合わせてリスクを予測し、リソースを配分するケースが増えています。高度なアナリティクスを導入している医療機関は、再入院率を低下させ、実質的なコスト削減を実証しています。これは、2030年までにすべての有料サービス受益者が価値ベースの取り決めに参加するというメディケア&メディケイドサービスセンターの目標に沿ったものです[1]。米国では統合された医療提供ネットワークで広く採用されており、欧州の支払者はEHDSの目標を達成するために同様のツールを使用しています。

医療管理と戦略を最適化するビジネスインテリジェンスのニーズの高まり

病院は厳しいマージンと複雑化する管理業務に直面しています。最新のビジネス・インテリジェンス・スイートは、収益サイクルの指標を業務および臨床指標と統合し、リアルタイムでパフォーマンスのギャップを浮き彫りにします。AIベースの否認管理モジュールは、請求の編集を自動化し、米国の大規模システムの平均支払期間を短縮して、患者ケアへの投資のための資金を確保しています[2]。企業ダッシュボードには、拠点間で標準化できるベストプラクティスが表示されるため、複数の施設を持つシステムが最も恩恵を受けます。

バリューベース診療報酬の義務化

診療量よりもアウトカムに報酬を与える支払いモデルには、縦断的な患者ジャーニーを追跡し、質の指標を定量化する堅牢な分析が必要です。医療システムは現在、臨床データと社会的要因を統合し、ターゲットを絞った介入を可能にする全体的な患者プロファイルを構築しています。洗練された契約分析により、リスク調整と共有貯蓄ロジックが自動的に適用され、手作業による報告の負担が軽減されます。早期導入企業では、シームレスなデータ交換によって年間270万米ドルが節約され、ケアギャップ解消率の向上と支払者間の協力関係の改善が報告されています。EHDSが二次データ利用を実用化するにつれて、欧州では規制の勢いにより、より広範な採用が見込まれています。

リアルタイム遠隔患者モニタリングデータストリームの採用拡大

ウェアラブルや医療モノのインターネット・センサーは、予測モデルが実用的なアラートに変換する継続的なデータを生成します。クラウドベースのツールチェーンで開発された機械学習アルゴリズムは、85%の精度で3か月先までの健康悪化を予測します[3]。米国では37州にわたる320の病院が病院での在宅医療を免除されており、従来の施設外での急性期治療をサポートするストリーミング分析への需要が加速しています[4]。

機密性の高い患者の医療データに関するセキュリティ上の懸念

2024年には3,100万人以上のアメリカ人が医療侵害の影響を受けました。2025年に提案されたHIPAAのセキュリティ更新により、厳格な資産目録とインシデント対応計画が義務付けられ、アナリティクスの展開に複雑さが増しています。同型暗号化により、暗号化されたデータの計算が可能になりますが、レイテンシや統合のハードルが発生するため、プロジェクトの進行が遅くなります。研究機関の垣根を越えた共同研究では、データ共有の利点と法的な影響との折り合いがつかず、共同アナリティクスイニシアチブの範囲を狭めてしまうパートナーもいます。

導入と展開にかかる高いコスト

新しいHIPAAセキュリティ規則への初年度の準拠にはプロバイダーは90億ドルかかる可能性があり、アナリティクスプログラムの資本予算が圧迫されます。レガシーインフラのアップグレード、データ品質のクリーンアップ、スタッフのトレーニングは、アナリティクスの成果が現れる前にリソースを消費します。デジタル成熟度評価では、1病院あたり平均3,000米ドルのギャップが明らかになり、専門家によるコンサルティングやマネージドサービスが必要になります。小規模な病院や診療所では、高度な分析を先延ばしにしているか、地域の医療情報交換機関を利用して財政的負担を分担しています。

セグメント分析

コンポーネント別 サービスが実装の複雑さを促進

サービス部門は、2024年の医療ビッグデータ市場シェアの56.77%を占め、コンサルティング、統合、マネージドオペレーションのアウトソーシングに伴い、年平均成長率は22.18%と予測されます。多くの医療機関では、データガバナンスやセキュリティに関する社内スキルが不足しているため、クラウドアーキテクチャの設計、データフローのマッピング、規制コンプライアンスの確保を専門ベンダーに委託しています。サービス部門はまた、プラットフォームのメンテナンスとパフォーマンスの最適化をバンドルした複数年のマネージド・アナリティクス契約からも利益を得ています。

ソフトウェアのシェアは低いものの、プラットフォームベンダーはサービスパートナーと連携して展開を加速し、プロバイダーの価値実現までの時間を短縮しています。サービスの成長は、臨床的洞察とデータサイエンスおよびサイバーセキュリティを組み合わせた学際的なチームに対する医療ビッグデータ市場のニーズを浮き彫りにしています。プロバイダーは、コンサルティング料を再入院の削減や収益サイクルの改善と整合させる成果ベースのサービスレベル契約を交渉します。複数の病院にまたがる連携学習など、高度なユースケースが出現するにつれて、専門的なアルゴリズム・キュレーション・サービスに対する需要が高まっています。

デプロイメント別: クラウド化が加速

多くの医療機関が保護された医療情報を物理的に管理しているため、2024年の医療ビッグデータ市場規模の61.89%はオンプレミス型が占めています。しかし、ハイパースケーラがヘルスケアに特化したセキュリティツールやコンプライアンス認証に投資するため、クラウド導入は2030年まで年平均成長率24.72%で成長すると予測されています。プロバイダーはAIや高性能コンピューティングのワークロードをクラウドクラスターに移行する傾向が強まっており、弾力的なスケーリングが計算集約的なゲノム解析や画像解析をサポートしています。

クラウドの利用は、予算に制約のある病院にとって魅力的な機能である、資本支出を運用費用に変換するサブスクリプション・モデルへの移行も反映しています。MicrosoftとNVIDIAは、ヘルスケアに最適化されたターンキーAIスタックを提供するために協力し、医療システムがモデルのトレーニングを安全なデータセンターにオフロードすることを奨励していますmicrosoft.com. 循環器科や放射線科では、大規模な画像アーカイブがローカルの画像アーカイブシステムに存在する一方で、データ階層化ポリシーにより、古い検査はより安価なクラウドオブジェクトストレージに保存されるハイブリッドモデルが存続しています。

分析タイプ別: 処方的アナリティクスがイノベーションをリード

記述的アナリティクスは2024年の売上の49.82%を占め、財務や品質報告のための日常的なダッシュボードを提供します。予測的アナリティクスは中間領域を占める成長分野ですが、最適化アルゴリズムと意思決定支援エンジンの進歩を反映し、処方的アナリティクスは年平均成長率26.03%で拡大する見込みです。初期の処方的アナリティクスの導入では、抗生物質スチュワードシップの調整や手術室のスケジューリング変更が推奨され、測定可能な効率化が推進されています。

医療機関は、処方的エンジンをワークフローシステムと統合し、電子カルテ内に推奨事項を表示します。一部のプラットフォームは強化学習を組み込んでおり、転帰データに基づいて治療ガイドラインを繰り返し改善します。PubMed Centralに掲載された研究では、処方分析によって集中治療室の在院日数が平均1.4日短縮されたと報告されています。クラウドのコストが下がれば、小規模の病院でもサブスクリプション・ベースで処方モジュールを購入できるようになり、学術センター以外にも採用の幅が広がります。

アプリケーション別 財務分析が現在の市場を支配

財務分析が2024年の医療ビッグデータ市場シェアの29.73%を獲得したのは、収益サイクルの最適化が収益に即効性のある利益をもたらすからです。自動化された請求コーディング、否認管理、キャッシュフロー予測モジュールは、支払いサイクルを短縮し、監査チームに異常を知らせます。Guidehouseの報告によると、機械学習を活用した収益サイクル・ツールは、複数の病院システムにおいて手作業によるタッチポイントを30%削減します。

ポピュレーションヘルス・アナリティクスは、包括的なリスク層別化と転帰の追跡が価値ベースの契約に求められることから、年平均成長率19.24%で成長すると予測されています。クリニカル・アナリティクスは引き続き品質向上イニシアチブに不可欠であり、オペレーショナル・アナリティクスは人員配置、ベッド回転率、サプライチェーン利用率を監視します。ベンダーは、財務データと臨床データセットを統合して企業業績ダッシュボードをサポートし、アプリケーションの境界を曖昧にする統合プラットフォームを提供するようになっています。

エンドユーザー別:医療機関が採用をリード

医療提供者は、臨床データの大部分を生成し、患者の転帰に対する直接的な説明責任を負っているため、2024年の医療ビッグデータ市場の48.34%を支配しています。病院、統合医療提供ネットワーク、外来診療所は、再入院の削減、人員配置の最適化、診断精度の向上のためにアナリティクスを導入しています。医療機関はまた、支払者と共有節約契約を結び、データ共有の要件とアナリティクスの高度化を進めています。

製薬・バイオテクノロジー企業は、CAGR 21.57%で最も急成長しているエンドユーザーグループを代表し、実世界のエビデンスを活用して臨床試験を補完し、創薬を加速しています。アストラゼネカのジェネレーティブAIアシスタントは、放射線スキャンと臨床試験文書をマイニングして研究開発プロセスを合理化し、2030年までに20の新薬を市場に投入するという同社の野望をサポートしています。支払機関は不正検出とリスク調整にアナリティクスを使用し、研究機関は新しい疾患経路を探索するために非識別臨床データを活用しています。

地域別分析

北米は、成熟したEHR導入と連邦政府の相互運用性政策に支えられ、2024年に45.84%のシェアで最大の地域市場を維持。2024年連邦FHIR行動計画草案は、各機関間の実装ガイドを標準化し、プロバイダー、支払者、公衆衛生機関間のシームレスなデータフローを促進することを目的としています。米国の医療システムはクラウドベンダーと連携し、HIPAA義務とのバランスを取りながらアナリティクスを近代化。カナダはInfowayイニシアチブを通じて国民健康データの統合を進め、メキシコは慢性疾患の負担を管理するためにデジタル疫学に投資しています。

欧州は、安全な二次データ利用を可能にすることで、10年間で1100億ユーロ(129億米ドル)の節約につながると期待される「欧州医療データスペース(European Health Data Space)」によって活気づき、これに追随しています。ドイツのHospital Future Actは、アナリティクスへの対応を含む病院ITシステムの近代化に47億ユーロを割り当てています。イギリスは、NHS Federated Data Platformを拡張し、各トラスト間のデータセットを統一。フランス、イタリア、スペインは、AIへの対応に重点を置いた全国的な電子カルテの拡充を実施。2028年までにEHDSは、研究と集団健康プログラムを加速させる国境を越えたデータ共有経路を構築。

2030年までの年平均成長率は20.57%と予測され、医療ビッグデータ市場において最も急成長している地域はアジア太平洋地域です。中国は、公衆衛生上の緊急事態に対する予測モデリングをサポートする全国的なバックボーンに地方の医療情報交換を統合。インドのアユシュマン・バラット・デジタル・ミッションは、公的・私的施設を横断して患者データをリンクする独自の健康識別子を確立。日本、急速な高齢化に対応するため、AIを活用した高齢者介護モニタリングを試験的に導入。オーストラリアはMy Health Record APIを公開し、サードパーティの分析イノベーションを奨励。韓国はBio-Vision 2030ロードマップの下、クラウドベースのゲノム分析に資金を提供。多様な人口統計と疾病プロファイルにより、巨大都市から離島まで拡張可能な柔軟なアナリティクスフレームワークが求められています。

競争環境

ヘルスケアのビッグデータ市場は、電子カルテベンダー、クラウド・ハイパースケーラー、分析専門企業、新興のAIネイティブプラットフォームが競合し、適度に集中しています。エピックシステムズは2024年に176施設のインストールベースを拡大し、29,399床を追加する一方、オラクルヘルスは74施設と17,232床を失い、カスタマーサポートと相互運用性がいかに乗り換えの意思決定を左右するかを示しています。Intermountain HealthとMayo Clinicは、サードパーティの分析統合を促進するEpicのオープンAPIを公的に支持しています。

クラウドリーダーは、各分野に特化したセキュリティとAIアクセラレータによって差別化を図っています。MicrosoftとNVIDIAのパートナーシップにより、ヘルスケア・ワークロード向けに最適化されたGPUインフラとリファレンス・アーキテクチャを提供。Amazon Web ServicesはDatavantと複数年契約を締結し、非識別化データのディスカバリーを合理化することで、AWSをプロバイダー間のアナリティクス・コラボレーションに適した環境として位置づけました。Google Cloudは、リアルタイム分析パイプラインを採用する病院向けにFHIRマッピングを簡素化するHealthcare Data Engine統合への投資を続けています。

合併と買収は、ベンダーの展望を再編成します。HEALWELLは2025年にOrion Healthを買収し、EHDSの展開をサポートできるグローバルな相互運用性のリーダーを形成しました。オラクルは、アナリティクス・スイートのリアルワールド・エビデンス機能を強化するため、Veradigm社の買収を検討していると報じられています。IBMとクリーブランド・クリニックは、次世代の創薬・最適化アルゴリズムを探求するため、業界初のヘルスケア専用量子コンピュータを導入。

最近の業界動向

- 2025年6月 Epic Systems社がMayo Clinic社およびAbridge社と提携し、看護師と患者の会話を要約して電子カルテに直接埋め込むジェネレーティブAIツールを開発。

- 2025年5月 サウジアラビアが2030年までに医療分野全体にAIを統合し、診断、ロボット支援手術、ゲノミクスをカバーする計画を発表。

- 2025年4月 Epic Systems社が2024年に176施設、29,399床を追加する一方、Oracle Health社は74施設を失い、米国EHR市場におけるEpic社のリードを拡大。

- 2025年3月 アストラゼネカは、CTスキャンに注釈を付けたり、臨床試験文書を自動化するAIアシスタントなど、2030年までに20の新薬の提供をサポートするジェネレーティブAIプログラムを拡大。

- 2024年10月 オラクル・ヘルスは、アナリティクスと会話型臨床AIエージェントを組み込んだ2025年発売の次世代EHRプラットフォームの詳細を発表。

医療ビッグデータ産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 ポピュレーションヘルス管理のための分析ソリューションに対する需要の増加

4.2.2 健康管理と戦略を最適化するビジネスインテリジェンスへのニーズの高まり

4.2.3 バリューベース診療報酬の義務化

4.2.4 リアルタイム遠隔患者モニタリングデータストリームの採用拡大

4.2.5 臨床意思決定支援へのマルチオミックスデータセットの統合

4.2.6 豊富な在宅データを生成する病院-在宅モデルの出現

4.3 市場の阻害要因

4.3.1 機密性の高い患者の医療データに関するセキュリティ上の懸念

4.3.2 導入・展開にかかるコストの高さ

4.3.3 相互運用性を妨げる断片的なデータ標準

4.3.4 限られたAI説明可能性による臨床責任リスクの上昇

4.4 規制の状況

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 買い手/消費者の交渉力

4.5.3 サプライヤーの交渉力

4.5.4 代替製品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(単位:米ドル)

5.1 コンポーネント別

5.1.1 ソフトウェア

5.1.2 サービス

5.2 デプロイメント別

5.2.1 オンプレミス

5.2.2 クラウド

5.3 分析タイプ別

5.3.1 記述的分析

5.3.2 予測分析

5.3.3 記述的分析

5.4 アプリケーション別

5.4.1 財務分析

5.4.2 臨床データ分析

5.4.3 オペレーショナル・アナリティクス

5.4.4 ポピュレーションヘルス分析

5.5 エンドユーザー別

5.5.1 医療機関

5.5.2 医療費支払者

5.5.3 製薬・バイオテクノロジー企業

5.5.4 その他のエンドユーザー

5.6 地域別

5.6.1 北米

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 欧州

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東&アフリカ

5.6.5 南米

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 Allscripts Healthcare Solutions Inc.

6.3.2 Dell Technologies Inc.

6.3.3 Epic Systems Corporation

6.3.4 GE HealthCare

6.3.5 SAS Institute Inc.

6.3.6 International Business Machines Corporation (IBM)

6.3.7 Innovaccer Inc.

6.3.8 Oracle Corporation

6.3.9 Optum Inc.

6.3.10 ExlService Holdings Inc.

6.3.11 Health Fidelity Inc.

6.3.12 Apixio Inc.

6.3.13 Flatiron Health

6.3.14 Amazon Web Services Inc.

6.3.15 Philips Healthcare

6.3.16 Siemens Healthineers AG

6.3.17 Health Catalyst Inc.

6.3.18 Palantir Technologies Inc.

6.3.19 MedeAnalytics Inc.

6.3.20 Truven Health Analytics

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***