世界の医療クラウドコンピューティング市場:用途別、デプロイメント別、サービス別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

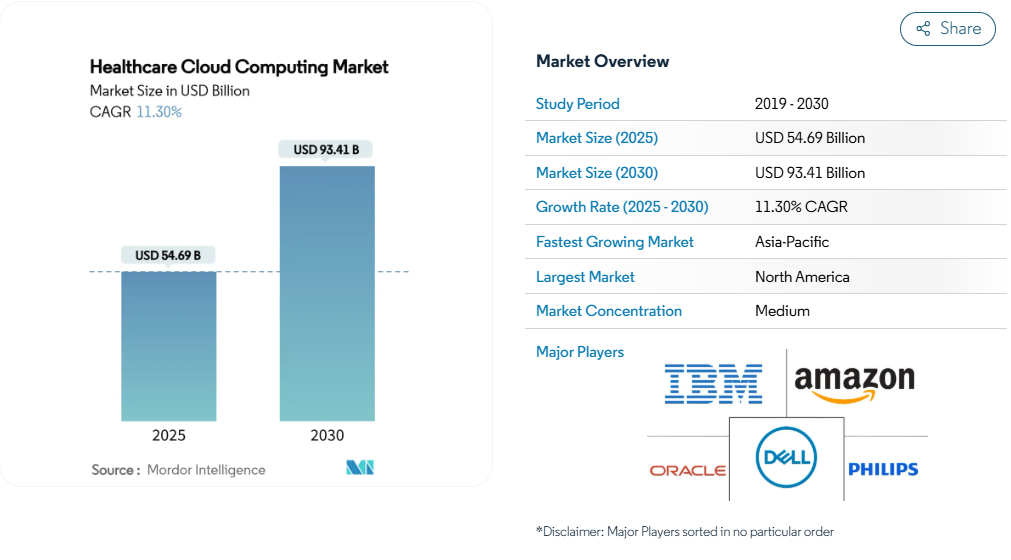

医療クラウドコンピューティングの市場規模は、2025年に546億9000万米ドルに達し、2030年には年平均成長率11.3%を反映して934億1000万米ドルに成長すると予測されています。

医療システムがレガシーサーバーから、リアルタイム分析、ゲノムワークロード、遠隔医療トラフィックを処理できるスケーラブルでAI対応のクラウドプラットフォームへとシフトしていることが、この拡大を後押ししています。

EUのHealth Data Space規則をはじめとするデータ共有のための規制強化により、インフラストラクチャの近代化が急務となる一方、最大手のハイパースケールプロバイダーにおけるデータエグレス料金の廃止により、総所有コストが改善されます。病院は季節的な繁忙期にクラウドの弾力性から利益を得、支払者はマルチクラウド環境で収益サイクルの自動化を実行することで請求裁決コストを削減します。

臨床医は、放射線診断のトリアージやアンビエント・ドキュメンテーションにクラウドベースのAIをますます利用するようになり、ハイパフォーマンス・コンピューティング容量に対する需要が増加しています。

レポートの要点

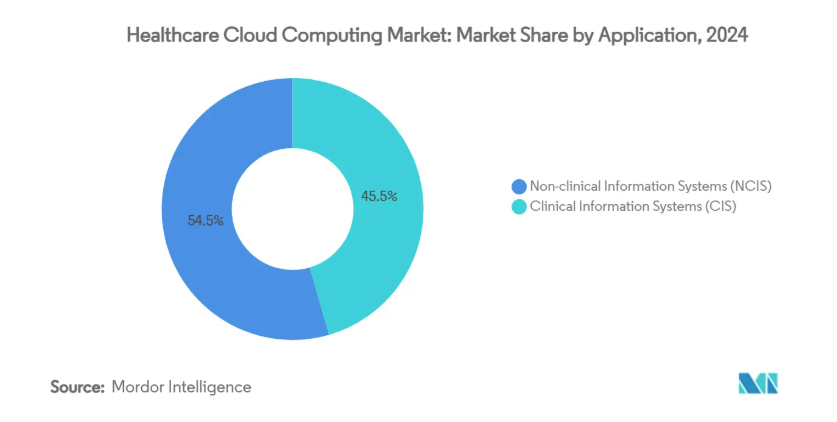

- アプリケーション別では、臨床情報システムが2024年のヘルスケアクラウドコンピューティング市場シェアの45.51%を占め、非臨床情報システムは2030年まで12.65%のCAGRで拡大。

- 展開別では、プライベートクラウドが2024年のヘルスケアクラウドコンピューティング市場規模の55.53%を占め、パブリッククラウドは2030年までの年平均成長率18.85%で拡大。

- サービス別では、Software-as-a-Serviceが2024年のヘルスケアクラウドコンピューティング市場規模の70.62%を占め、Platform-as-a-Serviceは2030年までの年平均成長率19.35%を記録すると予測されています。

- エンドユーザー別では、プロバイダーが2024年のヘルスケアクラウドコンピューティング市場シェア72.25%で首位に立ち、ペイヤーが2030年までのCAGR 18.55%で最速の成長を示しています。

- 地域別では、北米が2024年のヘルスケアクラウドコンピューティング市場規模の48.75%を占め、アジア太平洋地域が2030年までのCAGR 19.45%で最も急速に拡大しています。

医療現場におけるIT導入の増加

病院、診療所、診断ネットワークは現在、デジタルトランスフォーメーションを危機対応ではなく、中核的な戦略的テコとして扱っています。最新のクラウドプラットフォームは、老朽化したオンプレミスのデータセンターに取って代わり、小規模な医療機関のITチームではほとんど対応できなかった冗長性、即時プロビジョニング、自動パッチ適用を実現します。パンデミック時代の遠隔医療への投資は、クラウド上で実行されるスケーラブルなビデオ、ストレージ、AIトリアージに依存する本格的なバーチャル・ケア・エコシステムへと発展しました。医療システムは、リアルタイムのダッシュボード、IoMTデバイスのフィード、およびベッドサイドで敗血症や悪化の警告を表面化する予測モデルを中心に、臨床ワークフローを再構築します。地方の小規模病院では、マルチテナントのSaaS型EHRを利用して、かつては学術センターの予算が必要だった意思決定支援ツールにアクセスしています。統合された医療提供ネットワークは、共通のデータファブリックを追求し、臨床医が施設を横断して診察を受ける際に、統一された縦断的記録を参照できるようにしています[1]。

クラウドのコスト削減とスケーラビリティの利点

資本集約的なハードウェアの更新サイクルをなくし、従量課金のコンピューティングに移行することで、米国の病院にとってマージンが縮小している時期に予算の圧迫を軽減できます。主要なハイパースケール・プロバイダーは2024年に退出手数料を取りやめ、マルチクラウドの退出障壁を下げ、CIOの交渉力を強化。弾力的なインフラは、過剰なプロビジョニングを行うことなく、集団予防接種の実施時や請求書提出のピーク時のトラフィック急増を吸収します。パッチ適用、バックアップ、高可用性アーキテクチャのアウトソーシングにより、社内のスタッフはより価値の高いデータサイエンス業務に専念できます。クラウドネイティブのルールエンジンが1分間に何万件もの請求を処理することで、支払機関は裁定の所要時間を短縮し、会員への払い戻しの迅速化につながります。クラウドによるコスト削減は、エネルギー削減やデータセンターの不動産売却にも反映され、プロバイダーの持続可能性の目標にも合致します。

高度な分析とMLツールへの容易なアクセス

ハイパースケールマーケットプレイスは現在、ターンキー画像分割モデル、アンビエントノート転写エンジン、および集団リスク層別化パイプラインを提供しており、ヘルスケアバイヤーは最小限のDevOpsオーバーヘッドで起動できます。放射線科グループは、大量の検査をクラウドGPUにルーティングしてAIのトリアージを高速化し、脳卒中や肺塞栓症の診断までの時間を短縮します。クラウド NLP サービスは、構造化されていない臨床メモをマイニングし、品質レポートや事前承認の自動化のためにコード化されたデータに変換します。小規模な医療システムは、事前に訓練された大規模な言語モデルを安全な環境で採用し、MLの専門知識がなくても、パーソナライズされたアウトリーチや服薬アドヒアランスのナッジを提供します。医療機関は、クラウドデータウェアハウスで非識別化されたEHRデータと請求データを組み合わせて予測モデルを構築し、リスクの高い患者にフラグを立て、バリューベースのケア契約のパフォーマンスをサポートします。

クラウドネイティブな相互運用性を可能にするFHIRベースのAPIプッシュ

FHIRのRESTアーキテクチャは、サーバーレス機能やコンテナオーケストレーションと自然に適合し、EHR、遠隔医療アプリ、ウェアラブル間で低遅延の交換を可能にします。米国とEUの政策立案者は、支払者と医療提供者のデータ交換に厳しい期限を設定しており、クラウドFHIRゲートウェイをコンプライアンス上の必須事項にしています。ベンダーは、消費者がスマートフォンから承認できるきめ細かな患者レベルのAPIを公開し、服薬リマインダーや臨床試験のマッチングなどのアプリのエコシステムをサポートします。医療情報交換機関は、クラウドネイティブの同意管理サービスを導入することで、患者は国境を越えて自分の記録がどのように流れるかをコントロールできるようになります。その結果、データの流動性がリアルタイム分析、品質測定の自動化、統合された患者エンゲージメント・ポータルを促進します。

データセキュリティと完全性への懸念

病院に対するサイバー攻撃が急増し、誤った設定のオブジェクト・ストレージやパッチ未適用のAPIを狙ったランサムウェア・クルーが発生。情報漏えいが HIPAA の罰金、集団訴訟、取締役会レベルの監視を引き起こし、クラウド移行の承認前にセキュリティ監査が行われるようになりました。CIOは責任共有モデルと格闘し、ID管理、ロギング、暗号化の強化における自らの役割を過小評価することもあります。大規模な情報漏えいが発生すると保険料が高騰し、変革の予算に隠れたコストが上乗せされます。規制当局は、監査証跡とインシデント報告スケジュールの厳格化で対応し、サイバーセキュリティ専任の人材が不足している小規模なコミュニティ・プロバイダのコンプライアンス・オーバーヘッドが増加します。

相互運用性と標準の欠如

レガシーなHL7 v2インターフェイス、独自の画像フォーマット、一貫性のない用語集は、統一データファブリックの取り組みを遅らせます。多くのEHRベンダーがAPIアクセスに割高な料金を課しており、サードパーティの技術革新を複雑にしています。検査コードや問題リストにおける意味の不一致は、たとえ記録が同期されていても、医療機関間の分析を弱体化させます。国特有のプライバシー法では、地域内のデータゾーンやデータ主権パーティションなど、アーキテクチャの回避策を余儀なくされ、設計が複雑化します。グローバルな同意フレームワークがないため、クラウドバックボーンが利用可能であるにもかかわらず、国境を越えた遠隔腫瘍学サービスが遅れています。

セグメント分析

アプリケーション別 臨床システムがデジタルトランスフォーメーションを推進

臨床情報システムは2024年の総支出額の約半分を占め、EHR、PACS、放射線ワークフローが患者の安全にとって重要であることを反映しています。臨床ワークロード向けのヘルスケア・クラウド・コンピューティング市場規模は、認定EHR技術を義務付け、品質報告のしきい値を設定した連邦政府の刺激策の恩恵を受けました。クラウドホスト型 EHR は、即座のアップグレードと統合された臨床判断プラグインを提供し、医師の満足度を向上させます。画像診断部門では、CTやMR検査をクラウドAIサービスにルーティングし、重要な所見にフラグを立てることで、所要時間を短縮しています。

財務部門が否認率を削減するクラウドベースの収益サイクル分析を求めているため、非臨床アプリケーションは拡大します。医療システムは、SaaS型請求プラットフォームを導入し、新規登録時に拡張することで、会員の増加に対応した請求処理を実現します。人事チームは、クラウドのスケジューリングと給与計算エンジンを使用して、出張看護師や遠隔地のコーダーを地理的なコンプライアンスに従って管理します。ヘルスケア・クラウド・コンピューティング市場の予測サプライチェーン・ダッシュボードは、医薬品不足を予測し、ジャスト・イン・タイムの在庫を最適化することで、臨床プログラムのための資金を確保します。

デプロイメント別: プライベートクラウドがセキュリティの優位性を維持

多くのプロバイダが、PHI を多用するワークロードをハードウェアレベルで分離されたシングルテナント環境に配置しているため、プライベートクラウドは大半のシェアを維持しています。ゲノム研究クラスタや集中治療テレメトリを実行する機関は、ソブリンデータ規則を満たすために専用インフラを選択します。カスタマイズ可能なファイアウォールとオンプレミスのアディショナルノードにより、CISOはきめ細かなポリシーを適用できます。

ハイパースケーラが提供するHITRUST、GDPR、HDS認証にプロバイダーが自信を深めた後、パブリッククラウドは最も急速に加速します。イグレス料金の撤廃とコンフィデンシャル・コンピューティング・チップセットの登場により、ベンダーロックの懸念が緩和されます。多くのIDNはハイブリッド・パターンを採用しています。外科手術のビデオと遠隔測定は低レイテンシーを実現するためにローカルのプライベート・クラウドにストリームし、匿名化された研究データセットはAIモデルのトレーニングのためにパブリック・クラウドにレプリケートします。このバランスの取れたアプローチでは、重要なワークロードを近くに置きながら、ハイパースケールの経済性を二次分析に活用できます。

サービス別 運用の優先順位を反映したSaaSの優位性

ターンキーSaaSは、資本支出と内部保守の制限を目指す病院にとって、依然としてデフォルトの選択肢です。SaaS EHRベンダーは、四半期ごとに機能追加を行い、法規制のアップデートやサイバーセキュリティ・パッチをバンドルすることで、コンプライアンス違反を防いでいます。SaaS上で動作する患者管理ポータルは、ローカルでの開発サイクルを経ることなくクロスブラウザ機能を実現し、ポータルの採用指標を高めています。

分析センター・オブ・エクセレンスがカスタム FHIR アグリゲータや API ゲートウェイを構築することで、Platform-as-a-Service が急増します。DevOpsチームは、複雑さを抽象化しながらマイクロサービスのきめ細かなスケーリングを可能にするマネージドKubernetesクラスタを高く評価しています。PaaS ノートブックは、臨床医とデータサイエンティストが再入院のリスクモデルを共同開発するデータサイエンスワークフローをホストします。Infrastructure-as-a-Serviceは、レガシーな画像アーカイブが特殊なGPUドライバを必要とする場合や、災害復旧サイトがオンプレミスのスタックをクラウドでミラーリングする場合に、ニッチな関連性を維持します。

エンドユーザー別:プロバイダーとペイヤーの融合が加速

入院患者数が依然として最大のデータフットプリントを生成しているため、プロバイダーが消費の大半を牽引しています。学術医療センターでは、臨床医と患者の会話を聞き取り、構造化されたメモに入力することで文書作成の負担を軽減するAIスクリプションを開拓。外来診療所は、モバイルワークフローをサポートしながら、HIPAA暗号化基準を満たすクラウドメールやセキュアメッセージングを採用。

バリュー・ベースの契約は、臨床・管理データセットの統合に依存しているため、支払者は迅速に追いつきます。クラウドのリスク調整エンジンは、エンカウンターデータを解析してコーディングギャップにフラグを立て、RAFスコアと払い戻しを向上させます。会員体験チームは、ヘルスケア・クラウド・コンピューティング市場で生成AIチャットボットを導入し、給付に関する質問に答えたり、予約の日程を調整したりすることで、ネット・プロモーター・スコアの向上につなげます。統合されたペイプロバイダー事業体は、ケア経路を調整し重複を減らすために共同データレイクを確立します。

地域分析

北米のシェア48.75%は、長年のEHR義務化と、ヘルスケアに特化したコンプライアンス・ツールキットを持つすべてのトップ・ハイパースケーラの存在を反映しています。米国の医療システムでは、災害復旧をクラウドに移行する動きが加速しており、オンプレミスのフロアスペースを収益を生み出す臨床部門に割り当てています。カナダの各州はハイパースケールリージョンに集中型画像アーカイブを配備し、遠距離の遠隔画像診断に対応。

欧州では、相互運用可能な標準と患者のアクセス権を規定する欧州医療データ空間規制の恩恵を受けています。クラウドプロバイダーは、C5とGDPRコードに認定されたEUベースのアベイラビリティゾーンを追加オープンすることで対応し、病院が居住法に違反することなくサイロを統合できるようにします。ドイツの官民コンソーシアムは、州を越えて連携するプライベート・クラウドでホストされるFHIRベースのがん登録を試験的に導入し、研究データの深度を向上させています[2]。スカンジナビアのシステムは、国の気候変動目標に沿ったカーボンニュートラルなクラウドデータセンターのために、再生可能エネルギーの高い送電網を活用しています。

アジア太平洋地域は、医療費の増加とスマートフォンの普及により、年平均成長率19.45%と最速を記録。インドの国家的なABDMデジタルヘルススタックは、小規模クリニックが相互運用可能な電子カルテを発行できるようにする国内クラウド取引所に乗っています。東南アジアでは、民間病院チェーンがパブリック・クラウドの遠隔コンサルティング・エンジンに依存したバーチャル・ファーストの保険プランを開始。オーストラリアのMy Health Recordは、クラウドFHIRサービスを介して検査結果と画像診断結果を統合し、データの完全性と患者エンゲージメントを向上させます。しかし、インドネシアの農村部では帯域幅の制約があり、中国ではデータのローカライゼーションのルールがあるため、特注の展開トポロジーが形成されるなど、地域間のばらつきは依然として残っています。

競争環境

競争の中心は、生のコンピュート価格ではなく、ドメイン固有のアクセラレータです。AWS、Microsoft Azure、Google Cloudは、コンプライアンス設計図や、自動化された事前承認ワークフローなどの分野に特化したAIサービスを組み込んでいます。AWSは、顧客がクラウドVPC内で直接実行できる生成画像AIモデルについてGE HealthCareと協力しています[3]。Microsoftは、Teams telehealthコネクタをAzure API for FHIRにバンドルし、エンドツーエンドのバーチャルケアスタックを提供。Google CloudのMedical Imaging Suiteは、AI導入サイクルの短縮を目指し、非識別化APIと分析ダッシュボードを統合。

専門ベンダーは、マネージドサービスや責任共有フレームワークを提供することで足場を固めています。ClearDATAは、HIPAAに合わせた24時間365日のDevSecOps監視を提供し、athenahealthのマルチテナントEHRは、強力なITスタッフが不足している地域病院にサービスを提供しています。Datavant はトークン化とレコード・リンケージに重点を置き、研究協力者が識別子を公開することなくデータセットを結合できるようにします。このようなニッチプレーヤーは、インフラレイヤーとしてハイパースケーラーと提携し、ドメイン固有のオーケストレーションを追加することがよくあります。

クラウドプロバイダーがアナリティクスの専門企業やコンプライアンスの新興企業を買収して垂直スタックを強化するM&Aも活発です。オラクルは、Cernerの買収に関連して、数年、数十億ドル規模のホスティング契約を締結し、臨床データとエンタープライズ・リソース・プランニングを組み合わせる意向を示しています。シーメンス・ヘルティニアーズは、地域政府と提携し、画像処理ハードウェア、AI、マネージド・サービスをサブスクリプション・モデルにバンドルしたオンコロジー・クラウド・プラットフォームを展開。投資家は、定量化されたアウトカムゲインを実証するベンダーに報酬を与えるため、マーケットリーダーは、敗血症死亡率の低下やファーストパス請求解決の改善を強調するケーススタディを発表します。

最近の業界動向

- 2025年3月 GE HealthCareは、エッジ取り込み、ベンダーニュートラルなアーカイブ、移行ツールを提供するクラウドエンタープライズイメージングSaaSモジュール群、Genesisを発表。

- 2025年2月 ロイヤル・フィリップスは、クラウド放射線情報ポートフォリオをヨーロッパ全土に拡大し、構造化レポーティングのためのジェネレーティブAI機能のテストを開始。

医療クラウドコンピューティング産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 医療現場におけるIT導入の増加

4.2.2 クラウドのコスト削減と拡張性の利点

4.2.3 高度な分析とMLツールへの容易なアクセス

4.2.4 クラウドネイティブな相互運用性を可能にするFHIRベースのAPIプッシュ

4.2.5 リアルタイムの臨床ゲノム解析ワークロード

4.3 市場の阻害要因

4.3.1 データセキュリティと完全性への懸念

4.3.2 相互運用性と標準の欠如

4.3.3 高額なイグレス費用とベンダーロックインリスク

4.4 ポーターの5つの力

4.4.1 新規参入の脅威

4.4.2 買い手の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額、米ドル)

5.1 アプリケーション別

5.1.1 臨床情報システム(CIS)

5.1.1.1 電子カルテ(EHR)

5.1.1.2 画像保存通信システム(PACS)

5.1.1.3 放射線情報システム(RIS)

5.1.1.4 コンピューターによる医師オーダー入力(CPOE)

5.1.1.5 その他のCISアプリケーション

5.1.2 非臨床情報システム(NCIS)

5.1.2.1 収益サイクル管理(RCM)

5.1.2.2 自動患者請求(APB)

5.1.2.3 給与管理システム

5.1.2.4 その他のNCIS

5.2 デプロイメント別

5.2.1 プライベートクラウド

5.2.2 パブリッククラウド

5.2.3 ハイブリッドクラウド

5.3 サービス別

5.3.1 SaaS(Software-as-a-Service)

5.3.2 インフラストラクチャ・アズ・ア・サービス(IaaS)

5.3.3 プラットフォーム・アズ・ア・サービス(PaaS)

5.4 エンドユーザー別

5.4.1 医療機関

5.4.2 医療費支払者

5.5 地域別

5.5.1 北米

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 欧州

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Amazon Web Services (AWS)

6.3.2 Microsoft

6.3.3 IBM Corporation

6.3.4 Google Cloud

6.3.5 Oracle

6.3.6 Dell Technologies

6.3.7 Siemens Healthineers

6.3.8 Koninklijke Philips N.V.

6.3.9 ClearDATA

6.3.10 athenahealth

6.3.11 CareCloud

6.3.12 ZYMR

6.3.13 OSP Labs

6.3.14 Euris

6.3.15 Google Cloud (Alphabet)

6.3.16 Salesforce

6.3.17 SAP SE

6.3.18 Cisco Systems

6.3.19 Medidata Solutions

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***