血液銀行市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

世界の血液銀行市場は、製品(赤血球、全血、血小板、白血球、血漿)、銀行タイプ(民間、公共)、エンドユーザー(病院、外来手術センター、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて、金額(USD百万ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

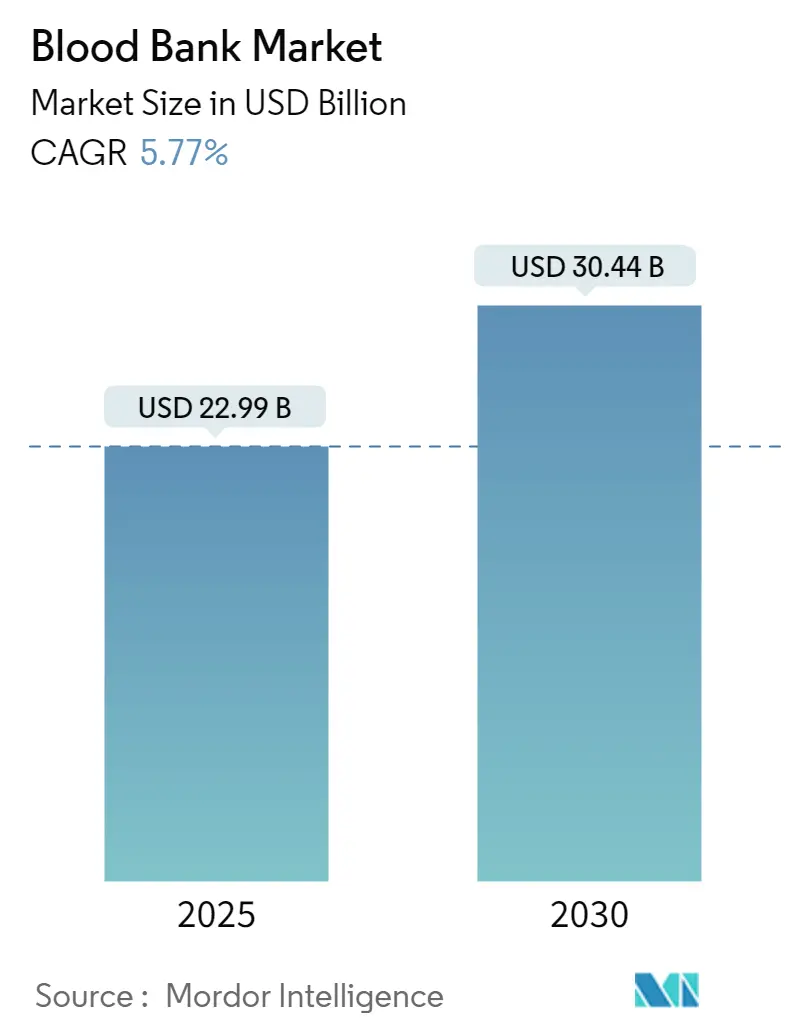

「血液銀行市場業界レポート:詳細な市場シェアと分析レポート」によると、世界の血液銀行市場は、2025年には229.9億米ドルと推定され、2030年までに304.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.77%です。本市場は、製品(赤血球、全血、血小板、白血球、血漿)、銀行の種類(民間、公共)、エンドユーザー(病院、外来手術センター、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD Million)で提供されています。

市場概要

COVID-19のパンデミックは、初期段階での献血機関の閉鎖により献血数が減少し、市場の成長に大きな影響を与えました。しかし、ロックダウン規制の緩和と献血センターの再開により、市場は回復傾向にあり、予測期間中の成長に貢献すると期待されています。

市場成長の主要な推進要因としては、手術件数や事故件数の増加、血液疾患の有病率の高さが挙げられます。例えば、2021年8月のランセット誌の記事によると、世界中で1億7800万件の新規骨折が発生し、手術的治療と輸血を必要とする骨折の負担が大きいことが示されています。また、インドにおける交通事故の増加も、重傷や手術を伴う輸血の需要を高めています。さらに、貧血などの血液関連疾患の有病率も高く、輸血の需要を促進しています。例えば、2021年3月のJFMPCのデータでは、インドの西ベンガル州における妊婦の貧血有病率は90%に達しています。加えて、過去数年間で血液媒介疾患の負担が増加し、輸血による感染症の有病率も高まっています。献血に対する意識の向上や、献血に関連する政府の様々な取り組みも、血液銀行の需要を促進し、市場全体を牽引しています。

これらの要因、すなわち事故の増加、手術件数の多さ、血液疾患の有病率の上昇が、予測期間中の市場成長を牽引すると見込まれています。一方で、厳格な規制は市場の成長を抑制する要因となる可能性があります。

世界の血液銀行市場のトレンドと洞察

赤血球セグメントは予測期間中に健全な成長を遂げると推定されます

赤血球セグメントは予測期間中、健全な成長を遂げると予想されています。この成長は、輸血に対する高い需要、手術件数の増加、外傷症例の増加、および慢性疾患に起因する貧血の有病率の上昇に起因しています。例えば、2021年4月にNCBIに掲載された記事によると、世界中で5770万人が外傷による四肢切断を抱えており、その主な原因は転倒(36.2%)、交通事故(15.7%)などです。切断手術には通常、赤血球の輸血が伴うため、切断手術の増加傾向が赤血球輸血の需要を促進すると予想されます。同様に、2021年5月のNHSの調査では、英国の外科病棟および内科病棟の患者の52%が入院時に貧血であり、62.2%が調査日に貧血であったことが示されています。このような貧血の高い有病率が赤血球輸血の需要を促進し、当該セグメントの成長に貢献すると見込まれています。また、赤血球の容易な入手可能性、保管・維持コストの低さ、手術および輸血に対する需要の増加といった利点も、セグメント成長の主要な貢献要因です。したがって、外傷や交通事故の増加が手術の需要を高め、予測期間中に当該セグメントの成長を促進すると推定されます。

北米は予測期間中に市場で大きなシェアを占めると予想されます

北米は、血液疾患の発生率の増加、外傷症例および外科手術件数の増加により、血液銀行市場において大きな市場シェアを占めると予想されています。例えば、CDCの2022年3月のデータによると、2021年の米国における救急部門受診件数は1億3000万件、負傷関連の受診件数は3500万件でした。このような救急受診件数の多さと負傷の負担の高さは、主に米国の血液銀行からの血液供給需要の増加につながり、市場の成長を牽引すると予想されます。また、アメリカ赤十字社によると、米国では毎日約36,000単位の赤血球、約7,000単位の血小板、約10,000単位の血漿が必要とされており、年間2100万単位以上の血液成分が輸血されています。このような米国における血液供給の高い需要は、予測期間中の市場成長に貢献すると見込まれています。

リンパ腫、骨髄腫、白血病、骨髄異形成症候群といった血液がんの高い有病率も、この地域の市場にプラスの影響を与えると予想されます。例えば、アメリカがん協会の2022年6月の報告によると、2022年には米国で約60,700件の新規白血病症例が診断されるとされています。このような白血病の有病率は、輸血の需要を促進し、市場の成長に貢献すると考えられます。カナダ政府が2021年7月に発表したデータによると、カナダでは225,208件の負傷関連入院(医療および外科的ケアの合併症を除く)がありました。これは血液に対する高い需要を生み出し、この地域の血液銀行市場を活性化させています。さらに、この地域における多大な献血数、確立された医療インフラ、および献血のための政府の取り組みも市場を後押ししています。したがって、北米諸国における負傷に関する医療機関への緊急受診の増加、交通事故の増加、および血液供給需要の増加といった上記の要因が、予測期間中の北米地域の市場成長に貢献すると予想されます。

競争環境

血液銀行市場は中程度の競争があり、いくつかの主要なプレーヤーで構成されています。現在市場を支配している企業には、Vitalant、New York Blood Center、The American National Red Cross、Australian Red Cross、America’s Blood Centers、Canadian Blood Services、Japanese Red Cross Society、AABB、Blood Bank of Alaska、Fresenius Kabi、Haemonetics、Maco Pharma、Ortho-Clinical、Teruma BCTなどが挙げられます。

最近の業界動向

* 2022年4月:スコットランド国立輸血サービスは、スコットランド全土の献血者をフィーチャーした広告キャンペーン「people like you」を開始しました。このキャンペーンは、新規献血者を募集し、病院の血液需要に応えることを目的としています。

* 2021年9月:シカゴのイリノイ医療地区(IMD)は、アメリカ赤十字社と提携し、人種的・民族的マイノリティの人々に献血を奨励しました。

本レポートは、輸血用血液の収集、処理、保管を行う献血バンク市場に関する包括的な分析を提供します。献血バンクの主要な役割は、血液の安全性を確保することであり、抗体スクリーニング、ABO型判定、交差適合試験といった厳格な血液検査が不可欠です。安全に保管された血液は、手術、事故、慢性疾患治療など、多岐にわたる医療用途に利用され、最終的な利用者に届けられます。本調査では、市場の仮定、定義、および詳細な調査範囲が明確にされています。

市場規模と成長予測

献血バンク市場は、堅調な成長軌道に乗っています。2024年には216.6億米ドルと推定され、2025年には229.9億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.77%で成長を続け、2030年には304.4億米ドル規模に拡大すると見込まれています。本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測をカバーしています。

市場の推進要因

市場成長の主な推進要因は三つ挙げられます。第一に、世界中で増加する手術件数や事故件数が、輸血用血液および血液製剤への需要を直接的に押し上げています。第二に、貧血や白血病などの血液疾患の有病率が高いことも、定期的な輸血を必要とする患者数の増加に繋がり、市場拡大に貢献しています。第三に、血液の収集、処理、保管、検査方法における技術進歩が、より安全で効率的な血液供給システムを可能にし、市場の成長を促進しています。

市場の抑制要因と競争環境

一方で、献血バンク市場はいくつかの課題にも直面しています。最も顕著な抑制要因は、血液の安全性と品質を確保するための厳格な規制や規則です。これらの規制は、献血バンクの運営コストを増加させ、新規参入の障壁となる可能性があります。

また、ポーターのファイブフォース分析では、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、そして競合間の激しい競争が市場のダイナミクスを形成する重要な要素として分析されています。厳格な規制は、これらの競争環境全体に影響を及ぼす要因ともなっています。

市場セグメンテーション

献血バンク市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品別: 赤血球、全血、血小板、白血球、血漿といった主要な血液製剤。

* バンクタイプ別: 民間献血バンクと公共献血バンク。

* エンドユーザー別: 病院、外来手術センター、その他の医療機関。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東およびアフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)の主要5地域にわたる17カ国の市場規模とトレンドが詳細に評価されています。

地域別市場洞察

地域別の分析では、2025年において北米が献血バンク市場で最大の市場シェアを占めると予測されています。これは、高度な医療インフラと高い医療支出に支えられていると考えられます。一方、アジア太平洋地域は、予測期間(2025年から2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、人口増加、医療アクセスの改善、医療費の増加がこの地域の市場拡大を牽引する主要因となるでしょう。

主要プレーヤーと競争状況

献血バンク市場における主要なプレーヤーには、Vitalant、New York Blood Center、The American National Red Cross、Australian Red Cross、America’s Blood Centersなどが含まれます。競合状況の分析では、各企業の事業概要、財務状況、製品と戦略、そして最近の市場動向が詳細に評価されており、市場における競争の激しさと主要企業の戦略的ポジショニングが理解できます。

市場機会と将来のトレンド

本レポートは、市場の現在の動向に加え、将来の機会とトレンドについても考察しています。技術革新、医療ニーズの変化、規制環境の進化などが、今後の市場形成に影響を与える主要な要素となるでしょう。この包括的な分析は、献血バンク市場の全体像を把握し、戦略的な意思決定を行う上で貴重な情報を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 手術および事故件数の増加

- 4.2.2 血液疾患の高い有病率

- 4.2.3 血液バンク技術における技術進歩

-

4.3 市場の阻害要因

- 4.3.1 厳格な規則と規制

-

4.4 ポーターの5つの力

- 4.4.1 厳格な規則と規制

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (USD百万単位の市場規模)

-

5.1 製品別

- 5.1.1 赤血球

- 5.1.2 全血

- 5.1.3 血小板

- 5.1.4 白血球

- 5.1.5 血漿

-

5.2 バンクタイプ別

- 5.2.1 プライベート

- 5.2.2 パブリック

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業概要

- 6.1.1 米国血液銀行協会

- 6.1.2 オーストラリア赤十字社

- 6.1.3 バイオ・ラッド ラボラトリーズ

- 6.1.4 アラスカ血液銀行

- 6.1.5 カナダ血液サービス

- 6.1.6 フレゼニウス・カービ

- 6.1.7 ヘモネティクス

- 6.1.8 マコファーマ

- 6.1.9 オーソ・クリニカル

- 6.1.10 テルモBCT

- 6.1.11 バイタラント

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

血液銀行とは、献血によって集められた血液を、輸血や血液製剤の製造のために検査、保存、管理し、医療機関へ供給する一連のシステムと、その機能を担う施設を指します。その主要な役割は、輸血を必要とする患者さんに対し、安全で質の高い血液製剤を安定的に供給することにあります。血液は人工的に製造することができないため、献血に依存しており、血液銀行は献血者と患者さんをつなぐ重要な架け橋となっています。輸血医療の基盤として、手術時の大量出血、外傷、貧血、白血病や再生不良性貧血などの血液疾患の治療に不可欠な存在です。

血液銀行にはいくつかの種類があります。最も広範な活動を行うのは、日本赤十字社のような公的な血液センターです。これらのセンターは、全国各地で献血を受け付け、集められた血液を高度な検査と処理を経て、赤血球濃厚液、血小板濃厚液、新鮮凍結血漿などの様々な血液製剤に分離・製造し、全国の医療機関へ供給しています。一方、各病院内にも輸血部や血液センターが設置されており、公的血液センターから供給された血液製剤の保管・管理、患者さんの血液型検査や交差適合試験(輸血前に患者さんの血液と輸血用血液の適合性を確認する検査)を行い、実際に輸血を実施する役割を担っています。また、近年注目されているものに臍帯血バンクがあります。これは、出産時に採取される臍帯血を保存し、将来の再生医療や血液疾患の治療に利用するために保管する施設で、公的なものと民間のものがあります。さらに、手術前に患者さん自身の血液を採血・保存し、手術時にその血液を輸血する自己血輸血も、輸血リスクを低減する目的で広く行われています。

血液銀行が提供する血液製剤の用途は多岐にわたります。最も一般的なのは、手術中の出血や外傷による失血に対する補充輸血です。また、重度の貧血や、白血病、再生不良性貧血、骨髄異形成症候群などの血液疾患により、血液を十分に作れない患者さんに対して、赤血球、血小板、血漿などの成分を補充する目的で輸血が行われます。さらに、血液から分離・精製されるアルブミン製剤や免疫グロブリン製剤、凝固因子製剤などは、それぞれ低アルブミン血症、免疫不全症、血友病などの治療に用いられる医薬品として、血液銀行のシステムを通じて供給されています。これらの製剤は、患者さんの生命を救い、生活の質を向上させる上で極めて重要な役割を担っています。

血液銀行の運営を支える関連技術は、日々進化しています。採血においては、献血者の負担を軽減し、より多くの血液成分を効率的に採取できる成分採血装置が普及しています。集められた血液は、ABO式・Rh式血液型判定、不規則抗体スクリーニング、そしてB型肝炎ウイルス(HBV)、C型肝炎ウイルス(HCV)、ヒト免疫不全ウイルス(HIV)、ヒトT細胞白血病ウイルス(HTLV)、梅毒などの感染症スクリーニング検査が厳格に行われます。特に、核酸増幅検査(NAT)の導入により、ウイルス感染の早期発見が可能となり、輸血による感染リスクは大幅に低減されました。血液製剤の保存には、赤血球は冷蔵、血小板は常温振盪、血漿は凍結といった厳密な温度管理が求められ、それぞれの成分に適した保存液や凍結保存技術が開発されています。また、血液製剤の製造過程では、遠心分離機による成分分離や、輸血副作用の原因となる白血球を除去するための白血球除去フィルターが不可欠です。これらの技術に加え、血液製剤の採血から輸血までの全過程を追跡可能なトレーサビリティシステムや、在庫管理、患者情報との連携を可能にする情報管理システムも、安全かつ効率的な血液事業の根幹を成しています。

血液銀行を取り巻く市場背景は、多くの課題と変化に直面しています。日本では、献血推進法に基づき、献血は無償のボランティアによって行われることが原則とされています。しかし、少子高齢化の進展により、献血の中心を担う若年層の人口が減少し、献血者数の確保が喫緊の課題となっています。一方で、高齢化社会の進展に伴い、輸血を必要とする高齢患者さんの数は増加傾向にあり、血液製剤の需要は高まっています。このような需給バランスの変化は、安定供給への懸念を生じさせています。また、輸血医療においては、常に安全性の確保が最優先されます。新たな感染症の出現や、輸血副作用のリスクを最小限に抑えるための研究開発、そして厳格な品質管理体制の維持が求められています。血液製剤の製造、検査、管理には多大なコストがかかり、その費用をどのように賄っていくかも重要な課題です。これらの課題に対し、国や日本赤十字社は、献血の啓発活動の強化、献血しやすい環境整備、そして血液事業の効率化に取り組んでいます。

将来展望として、血液銀行はさらなる進化が期待されています。献血の安定確保は引き続き最重要課題であり、若年層への献血意識の啓発、企業や地域社会との連携強化、献血ルームの利便性向上などが進められるでしょう。血液製剤の安全性向上に向けては、新たな感染症への迅速な対応、病原体不活化技術の導入、そして輸血副作用のさらなる低減に向けた研究開発が継続されます。特に注目されるのは、再生医療との連携です。iPS細胞などの幹細胞技術を用いた人工血液の研究が進められており、これが実用化されれば、献血に依存しない血液供給が可能となる画期的な変化をもたらす可能性があります。また、患者さん個々の遺伝子情報や病態に合わせた「個別化医療」の進展に伴い、よりパーソナライズされた血液製剤の提供が求められるようになるかもしれません。情報技術の活用も不可欠であり、AIによる血液需要予測の精度向上や、ブロックチェーン技術を用いた血液製剤のトレーサビリティ強化などが期待されます。さらに、大規模災害時や国際的なパンデミック発生時における血液供給の国際協力体制の構築も、今後の重要な課題となるでしょう。血液銀行は、これらの技術革新と社会の変化に対応しながら、未来の医療を支える基盤としてその役割を拡大していくことになります。