回旋腱板治療市場 規模・シェア分析 – 成長動向・予測 (2025年~2030年)

回旋腱板治療市場レポートは、治療タイプ(外科的治療/根治的治療、理学療法/緩和的治療、薬物療法/予防的治療、オルソバイオロジクス)、損傷の重症度(完全断裂、部分断裂)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

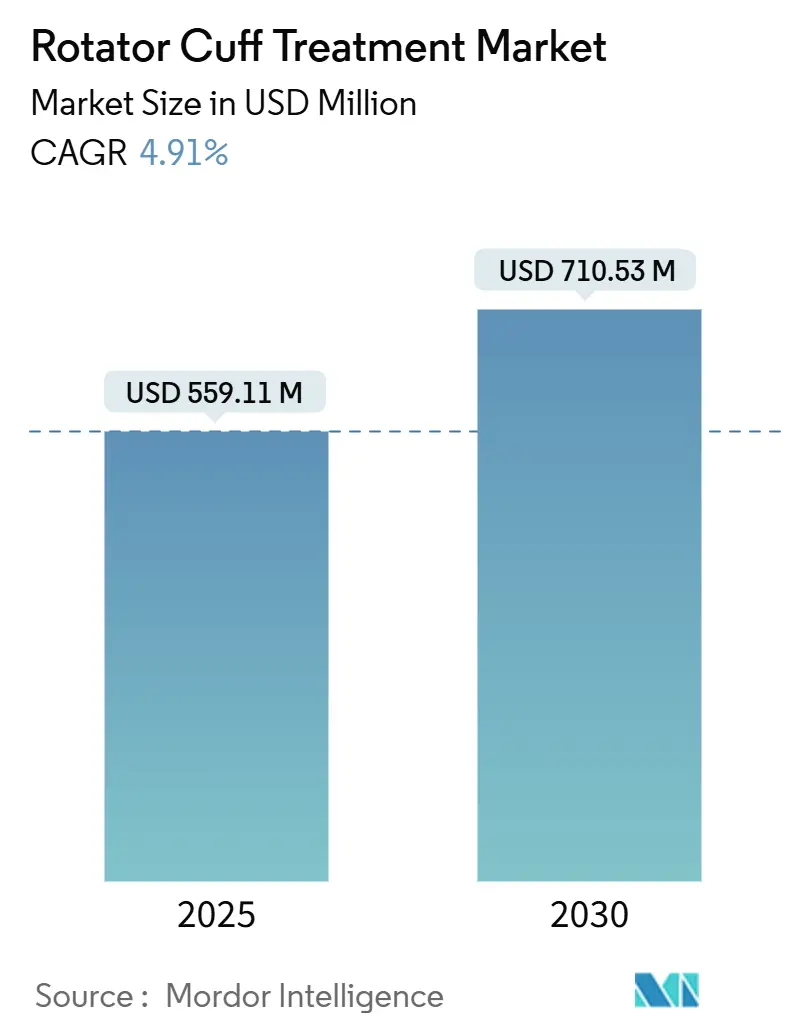

ローテーターカフ治療市場は、2025年には5億5,911万米ドルと推定され、2030年には7億1,053万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.91%で成長すると予測されています。この市場は、急速な高齢化、オーバーヘッドスポーツへの参加増加、関節鏡視下デバイス、生物学的インプラント、バンドル支払いケアモデルの着実な進歩といった要因により、手術件数と製品需要が全体的に増加しています。病院が依然として主要な治療施設ですが、外来手術センター(ASC)や専門整形外科クリニックが低コストを理由にシェアを拡大しています。ロボットプラットフォーム、AI対応画像診断、生体誘導性材料の早期導入は、高額な価格設定を可能にし、過去に20%から70%に及んだ再断裂率の問題に対処しています。ハードウェア、生物製剤、デジタルツールを単一のワークフローに統合できる企業は、リハビリ期間の短縮と再手術の抑制を求める外科医や支払い側にとって有利なソリューションを提供できるため、競争上の優位性を獲得すると考えられます。

主要な市場動向と洞察

促進要因:

* スポーツ関連の肩の負傷の増加: オーバーヘッドスポーツへの参加増加に伴い、ローテーターカフ損傷の発生率が増加しています。また、高齢化社会の進展に伴い、変性疾患による肩関節の損傷が増加傾向にあります。診断技術の向上、特にMRIや超音波などの画像診断の精度向上は、損傷の早期発見と適切な治療介入を可能にしています。さらに、関節鏡視下手術などの低侵襲手術技術の進歩は、患者の回復期間を短縮し、術後の痛みを軽減することで、手術への抵抗感を和らげ、治療件数の増加に寄与しています。生物学的インプラントや再生医療の分野における革新も、組織修復を促進し、再断裂率の低減に貢献しており、市場の成長を後押ししています。

抑制要因:

* 高額な治療費: 肩関節修復手術、特に高度なインプラントや再生医療を伴う治療は高額であり、患者の経済的負担が大きいことが、治療へのアクセスを制限する可能性があります。

* 償還制度の課題: 一部の地域や国では、新しい治療法や高価なデバイスに対する医療費償還制度が十分に整備されていない、あるいは制限されているため、市場の普及を妨げる要因となっています。

* 手術のリスクと合併症: どのような手術にも感染、神経損傷、再断裂などのリスクが伴い、これが患者が手術を選択する際の躊躇につながることがあります。

* 熟練した外科医の不足: 肩関節修復手術は専門的な技術を要するため、特に発展途上国において、熟練した整形外科医の不足が治療の提供を制限する可能性があります。

機会:

* 新興市場での拡大: アジア太平洋地域やラテンアメリカなどの新興市場では、医療インフラの改善、可処分所得の増加、医療意識の高まりにより、肩関節修復市場の大きな成長機会が見込まれます。

* 技術革新と製品開発: ロボット支援手術、AIを活用した診断支援システム、生体吸収性インプラント、個別化医療の進展は、より効果的で安全な治療法を提供し、市場に新たな機会をもたらします。

* 予防医療と早期介入の推進: スポーツ医学の発展と予防プログラムの普及により、損傷の発生を未然に防ぎ、早期に介入することで、より良好な治療結果と患者満足度を達成できる可能性があります。

* 遠隔医療とデジタルヘルスの統合: 術前後のカウンセリング、リハビリテーション指導、経過観察に遠隔医療やデジタルヘルスツールを導入することで、患者の利便性を高め、医療提供の効率性を向上させることができます。

課題:

* 再断裂率の低減: ローテーターカフ修復術後の再断裂率は依然として課題であり、これをさらに低減するための革新的な材料や手術手技の開発が求められています。

* 規制要件の厳格化: 新しい医療機器や治療法の承認プロセスは厳格化しており、開発コストと時間がかかることが、市場投入の障壁となる可能性があります。

* 競争の激化: 多数の企業が市場に参入しており、技術革新と価格競争が激化しています。企業は差別化された製品とサービスを提供することで、競争優位性を確立する必要があります。

* データセキュリティとプライバシー: デジタルヘルスソリューションの普及に伴い、患者データのセキュリティとプライバシー保護が重要な課題となっています。

セグメンテーションの洞察

製品タイプ別:

* インプラント: ローテーターカフ修復用のアンカー、スクリュー、縫合糸、パッチなどが含まれます。生体吸収性材料や強化パッチの需要が高まっています。

* 生物製剤: PRP、幹細胞、成長因子などの生物学的製剤は、組織の治癒と再生を促進するために使用され、再断裂率の低減に貢献しています。

* 手術器具: 関節鏡、シェーバー、ラジオ波アブレーション装置、カニューレなど、手術中に使用される各種器具が含まれます。

* 診断画像装置: MRI、超音波、X線装置など、損傷の診断と評価に使用される機器です。

治療タイプ別:

* 関節鏡視下手術: 低侵襲であり、回復期間が短いことから、最も一般的な治療法となっています。

* 開放手術: 大規模な損傷や複雑な症例に適用されますが、回復期間が長くなる傾向があります。

* ミニオープン手術: 関節鏡視下手術と開放手術の中間に位置し、特定の症例で選択されます。

エンドユーザー別:

* 病院: 主要な治療施設であり、複雑な手術や緊急治療に対応します。

* 外来手術センター(ASC): 低コストで効率的な治療を提供し、シェアを拡大しています。

* 専門整形外科クリニック: 特定の整形外科疾患に特化し、専門的なケアを提供します。

地域別:

* 北米: 成熟した市場であり、高度な医療技術と償還制度が整備されています。

* 欧州: 高齢化社会の進展と医療技術の進歩により、安定した成長が見込まれます。

* アジア太平洋地域: 新興市場であり、医療インフラの改善と医療支出の増加により、最も急速な成長が予測されています。

* ラテンアメリカ、中東・アフリカ: 医療アクセスの改善と経済成長により、今後の成長が期待されます。

主要企業

肩関節修復市場の主要企業には、DePuy Synthes (Johnson & Johnson)、Stryker Corporation、Zimmer Biomet Holdings, Inc.、Smith & Nephew plc、Arthrex, Inc.、ConMed Corporation、Integra LifeSciences Holdings Corporation、Wright Medical Group N.V. (Strykerが買収)、Tornier S.A. (Wright Medicalが買収)、LimaCorporate S.p.A.などが含まれます。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて市場での競争力を強化しています。

このレポートは、ローテーターカフ治療市場に関する詳細な分析を提供しています。ローテーターカフとは、上腕骨の頭を肩関節に保持する筋肉と腱の複合体を指し、一般的な損傷にはローテーターカフ断裂、腱炎、滑液包炎、変性損傷が含まれます。本レポートでは、治療タイプ、損傷の重症度、エンドユーザー、および地域別に市場を詳細にセグメント化し、分析しています。

市場規模は、2025年には5億5,911万米ドルと評価されており、2030年までに7億1,053万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、スポーツ関連の肩関節損傷の増加、世界的な高齢化の急速な進行、低侵襲関節鏡視下デバイスの技術進歩が挙げられます。さらに、生物学的増強療法や整形外科用バイオ製剤の採用拡大、官民による資金提供や啓発活動の増加、外来手術センター(ASC)に焦点を当てたバンドル型支払いモデルによる手術件数の増加も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。関節鏡視下インプラントや器具の高コスト、新興市場における訓練された整形外科医の不足、幹細胞・エクソソーム療法に関する規制の曖昧さ、そして再断裂率の高さによる保険支払者からの厳しい審査などが課題となっています。

治療タイプ別では、外科的治療(関節鏡視下修復デバイス、開放/小切開修復デバイス、リバース型人工肩関節置換術システム)、理学療法/緩和治療、薬物療法/予防治療、および整形外科用バイオ製剤に分類されます。損傷の重症度別では、全層断裂と部分層断裂に分けられます。エンドユーザー別では、病院、外来手術センター、専門整形外科クリニック、スポーツ医学センターが含まれます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国にわたる市場規模とトレンドがカバーされています。

特に、理学療法および緩和ケアは、患者や保険支払者がより低侵襲な選択肢を求める傾向にあるため、年平均成長率(CAGR)6.23%で最も急速に成長している治療セグメントです。地域別では、アジア太平洋地域が可処分所得の増加、保険適用範囲の拡大、低侵襲手術法の採用増加により、CAGR 6.54%で最も速い成長を遂げています。生物学的インプラント、特にREGENETENのようなバイオ誘導パッチは、全層再断裂率を68%削減し、腱の治癒を促進し、再手術のリスクを低減することで、外科的治療成績を大幅に向上させています。

レポートには、市場集中度、市場シェア分析、主要企業のプロファイル(Arthrex Inc.、Smith & Nephew plc、Stryker Corporation、Johnson & Johnsonなど多数)が含まれており、各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スポーツ関連の肩の負傷の増加

- 4.2.2 世界人口の急速な高齢化

- 4.2.3 低侵襲関節鏡デバイスの進歩

- 4.2.4 生物学的増強と整形外科用生物製剤の採用の増加

- 4.2.5 官民連携による資金提供と教育啓発活動の増加

- 4.2.6 ASCに焦点を当てたバンドル支払いモデルによる処置量の増加

-

4.3 市場の阻害要因

- 4.3.1 関節鏡インプラントおよび器具の高コスト

- 4.3.2 新興市場における訓練された整形外科医の不足

- 4.3.3 幹細胞/エクソソーム療法に関する規制の曖昧さ

- 4.3.4 高い再断裂率による支払い側の精査

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 治療タイプ別

- 5.1.1 外科的/根治的治療

- 5.1.1.1 関節鏡下修復デバイス

- 5.1.1.2 開放/小切開修復デバイス

- 5.1.1.3 リバース型人工肩関節置換術システム

- 5.1.2 理学療法/緩和治療

- 5.1.3 薬物療法/予防治療

- 5.1.4 整形外科用生物製剤

-

5.2 損傷の重症度別

- 5.2.1 全層断裂

- 5.2.2 部分層断裂

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 整形外科専門クリニック

- 5.3.4 スポーツ医学センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC諸国

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Arthrex Inc.

- 6.3.2 Smith & Nephew plc

- 6.3.3 Stryker Corporation

- 6.3.4 Johnson & Johnson (DePuy Mitek)

- 6.3.5 Zimmer Biomet Holdings

- 6.3.6 CONMED Corporation

- 6.3.7 Integra LifeSciences Corp.

- 6.3.8 3S Ortho

- 6.3.9 Breg Inc.

- 6.3.10 Karl Storz SE & Co. KG

- 6.3.11 Evolutis India Pvt. Ltd.

- 6.3.12 Medtronic plc

- 6.3.13 Anika Therapeutics

- 6.3.14 Orthofix Medical Inc.

- 6.3.15 Enovis (DJO Global)

- 6.3.16 Parcus Medical

- 6.3.17 Exactech Inc.

- 6.3.18 Össur hf.

- 6.3.19 Biorez Inc.

- 6.3.20 Acumed LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

回旋腱板治療とは、肩関節の安定性と運動に重要な役割を果たす回旋腱板に生じた損傷や疾患に対して行われる一連の医療行為を指します。回旋腱板は、棘上筋、棘下筋、小円筋、肩甲下筋の四つの筋肉の腱から構成されており、これらが上腕骨頭を取り囲むように付着しています。この腱板が損傷すると、肩の痛み、可動域の制限、筋力低下などが生じ、日常生活に大きな支障をきたすことがあります。治療の目的は、これらの症状を緩和し、肩関節の機能回復を図ることにあります。

回旋腱板の損傷は、主に加齢による変性、繰り返しの使用による微細な損傷、転倒やスポーツによる外傷などが原因で発生します。特に、中高年層において変性による断裂が多く見られます。治療法は、損傷の程度、患者様の年齢、活動レベル、症状の期間などによって多岐にわたります。

治療の種類は大きく分けて、保存療法、手術療法、そしてリハビリテーションの三つがあります。

まず、保存療法は、手術以外の方法で症状の改善を目指す治療法です。これには、安静の保持、非ステロイド性抗炎症薬(NSAIDs)の内服や外用による痛みと炎症の抑制、物理療法(温熱療法、電気療法など)、運動療法が含まれます。運動療法では、肩関節の可動域を改善し、周囲の筋肉を強化することで、回旋腱板への負担を軽減します。また、ステロイド注射やヒアルロン酸注射が痛みの緩和や炎症の抑制のために用いられることもあります。近年では、自己多血小板血漿(PRP)療法など、組織の修復を促進する再生医療の一環として注目される治療法も研究・導入され始めています。保存療法は、部分断裂や炎症、軽度の変性、あるいは手術を希望されない患者様に対して選択されることが一般的です。

次に、手術療法は、保存療法で効果が見られない場合や、完全断裂、大きな断裂、若年で活動性の高い患者様、急性外傷による断裂などに対して検討されます。手術の主な目的は、断裂した腱を上腕骨頭に再接着することです。現在、最も一般的に行われているのは関節鏡視下手術です。これは、数ミリ程度の小さな切開から内視鏡と専用の器具を挿入し、モニターを見ながら手術を行う方法です。低侵襲であるため、術後の痛みが少なく、回復が早いという利点があります。断裂の大きさや状態によっては、より広い視野を確保するために直視下手術(切開手術)が選択されることもあります。手術方法には、腱を骨に直接縫い付ける方法や、アンカーと呼ばれる器具を用いて腱を固定する方法など、様々なテクニックがあります。

そして、リハビリテーションは、保存療法、手術療法のいずれにおいても、治療の成功に不可欠な要素です。保存療法では、痛みの管理と並行して、肩関節の柔軟性と筋力を向上させるための運動プログラムが組まれます。手術療法後には、術後の炎症や痛みを管理しつつ、段階的に可動域を回復させ、筋力を強化し、最終的には日常生活やスポーツ活動への復帰を目指します。リハビリテーションは、専門の理学療法士の指導のもと、個々の患者様の状態に合わせて慎重に進められます。術後の早期からの適切なリハビリテーションは、関節の拘縮を防ぎ、再断裂のリスクを低減するために極めて重要です。

関連技術としては、診断におけるMRIや超音波検査が挙げられます。これらは回旋腱板の損傷部位や程度を詳細に評価するために不可欠です。手術においては、高精細な関節鏡システム、特殊な縫合糸やアンカー、骨を削るためのドリルなど、様々な医療機器が進化しています。また、再生医療の分野では、PRP療法や幹細胞治療が、腱の治癒促進や再断裂予防の可能性を秘めた技術として研究が進められています。リハビリテーションにおいても、筋力測定器やバランス訓練装置、電気刺激療法器など、多様な機器が活用されています。

市場背景としては、高齢化社会の進展に伴い、回旋腱板損傷の患者数は増加傾向にあります。特に、変性による断裂は中高年層に多く見られ、生活の質の維持や向上に対する意識の高まりから、積極的な治療を求める患者様が増えています。スポーツ活動の普及も、若年層や活動性の高い層における外傷性断裂の増加に寄与しています。これにより、回旋腱板治療に関連する医療機器、医薬品、リハビリテーションサービスなどの市場は拡大を続けています。医療経済的な側面から見ても、診断から治療、リハビリテーションに至るまで、医療費の負担は大きく、効率的かつ効果的な治療法の開発が求められています。

将来の展望としては、まず低侵襲手術のさらなる進化が期待されます。関節鏡視下手術の技術は今後も発展し、より複雑な損傷に対しても安全かつ効果的な治療が可能になるでしょう。また、再生医療の分野では、PRP療法や幹細胞治療の有効性や安全性に関するエビデンスがさらに蓄積され、標準的な治療選択肢の一つとなる可能性があります。腱の治癒を促進する新しい薬剤や生体材料の開発も進められています。個別化医療の推進も重要なテーマです。患者様の年齢、活動レベル、腱の質、断裂のタイプなど、個々の特性に応じた最適な治療戦略が提案されるようになるでしょう。AIやデジタル技術の活用も期待されており、診断支援、手術シミュレーション、リハビリテーションプログラムの最適化、患者様の回復状況のモニタリングなどに貢献する可能性があります。最終的には、予防医学の観点から、回旋腱板損傷のリスク因子を特定し、適切な運動指導や生活習慣の改善を通じて、損傷そのものを未然に防ぐ取り組みも重要になっていくと考えられます。これらの進歩により、回旋腱板損傷に苦しむ多くの患者様が、より早く、より確実に、肩の機能を取り戻し、質の高い生活を送れるようになることが期待されます。