医療廃棄物容器市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

医療廃棄物容器市場レポートは、業界を廃棄物の種類別(感染性・有害廃棄物、鋭利物廃棄物など)、製品別(鋭利物容器、化学療法対応容器など)、エンドユーザー別(病院・個人診療所など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療廃棄物容器市場の概要と将来予測についてご報告いたします。

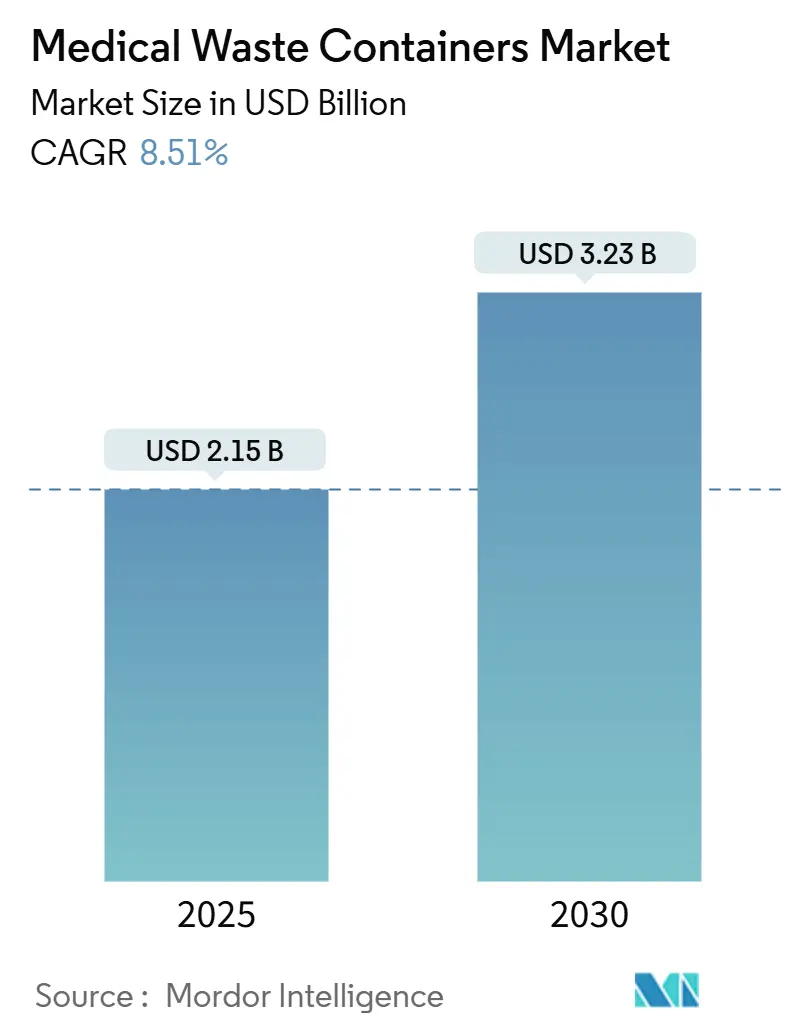

1. 市場概要と予測

医療廃棄物容器市場は、2025年には21.5億米ドルと推定され、2030年までに32.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.51%が見込まれています。この成長は、パンデミック後の廃棄物量の増加、厳格化する規制、および再利用可能な封じ込めシステムへの移行によって牽引されています。また、廃棄物管理とデジタル技術の融合が製品ポートフォリオを再構築しています。医療施設は年間約600万トンの規制対象廃棄物を排出しており、その約15%はオンサイトでの分別、輸送の安全性、トレーサビリティをサポートする特殊な容器を必要とします。

2. 主要な市場動向と分析

2.1. 市場の推進要因

* パンデミック後の感染性廃棄物の増加(CAGRへの影響:+1.8%): パンデミックのピーク時には、世界の病院で1人あたり1日最大3.4kgの有害廃棄物が発生し、これは2020年以前の基準を上回る水準で推移しています。使い捨てPPEへの継続的な依存、外来患者数の増加、厳格な感染管理プロトコルが、2025年も高い廃棄物量を維持しています。ハンズフリーの蓋や抗菌表面を備えた容器が、感染管理チームの間で支持を集めています。

* 廃棄物管理規制の強化(CAGRへの影響:+1.5%): 米国の40州で「有害廃棄物発生者改善規則」が施行され、医療提供者に対する文書化と容器仕様の要求が拡大しています。ミシガン州の部分的に満たされた鋭利物容器の保管期間延長や、中国の全国的なリサイクル体制構築は、メーカーに新たな機会をもたらしています。

* 新興経済国における医療インフラの成長(CAGRへの影響:+2.1%): アジア諸国政府は、医療予算の増加を新しい病院、研究所、外来診療所の建設に充てており、建設段階から近代的な廃棄物処理室と分別ステーションを組み込んでいます。インドの生物医学規制は、発生源での分別と塩素化バッグの焼却禁止を義務付けており、オートクレーブサイクルに対応するポリプロピレン容器への需要を促進しています。

* 持続可能な廃棄物ソリューションへの移行(CAGRへの影響:+1.2%): ドイツの医療機関は年間480万トンの医療廃棄物を排出しており、病院が埋立量を削減しようと努力する中で、再利用可能な容器フリートの採用が促進されています。ライフサイクル分析による炭素、プラスチック、負傷回避の定量化が、調達仕様をますます左右しています。

* スマート廃棄物管理技術の普及(CAGRへの影響:+0.9%): スマートでIoT対応の容器は、リアルタイムの充填レベルアラート、コンプライアンスログ、予測メンテナンスを優先する病院で二桁成長を記録しています。

* 病院におけるオンサイト滅菌システムの採用(CAGRへの影響:+0.7%): 開発された医療市場を中心に、オンサイト滅菌システムの採用が世界的に進んでいます。

2.2. 市場の抑制要因

* 小規模医療機関における廃棄コストの圧力(CAGRへの影響:-0.8%): 地方の診療所では、廃棄物の輸送および処理費用が運営予算の最大25%を占めることがあり、安全上の利点があるにもかかわらず、高価な容器システムへの抵抗が生じています。

* 医療用プラスチック供給の変動性(CAGRへの影響:-0.6%): ポリプロピレンやHDPEなどの原料は、精製所の停止や貿易紛争に関連する散発的な不足に直面しており、使い捨て容器ラインの価格に不確実性をもたらしています。

* 業界統合における規制強化(CAGRへの影響:-0.4%): 北米とヨーロッパにおける業界統合に対する規制強化は、M&A活動に影響を与えています。

* 薬剤送達イノベーションによる鋭利物廃棄量の減少(CAGRへの影響:-0.3%): プレフィルドデバイスを採用する先進国市場では、鋭利物廃棄物の量が減少傾向にあります。

3. セグメント別分析

3.1. 廃棄物の種類別

* 感染性・有害廃棄物容器: 2024年には医療廃棄物容器市場シェアの33.42%を占め、微生物サンプル、血液に汚染された材料、隔離病棟の廃棄物など、病院での安定した需要を牽引しています。

* 細胞毒性・化学療法廃棄物容器: 腫瘍学の注入量が増加し、有害薬物に関する規制が強化されるにつれて、2030年までに8.93%のCAGRで拡大する最も急速に成長しているニッチ市場です。

* 鋭利物廃棄物容器: 不可欠な存在ですが、一部の生物学的注射剤が安全設計されたペンに切り替わるため、成長は緩やかです。

3.2. 製品別

* 鋭利物容器: 2024年の収益シェアの39.14%を占め、連邦規則により耐穿刺性の壁と制限された開口部が義務付けられているため、その地位を確立しています。

* スマート・IoT対応容器: 充填閾値を通知し、回収ログを自動化し、管理記録監査をサポートするセンサーを組み込むことで、2030年までに11.32%のCAGRを記録すると予測されています。

* 化学療法対応容器: 腫瘍学の成長と特定の抗悪性腫瘍薬の環境保護庁リストに支えられています。

* 抗菌処理表面容器: バイオフィルムの抑制を目指す処置室で支持を集めています。

3.3. エンドユーザー別

* 病院・民間診療所: 2024年の収益の55.78%を占め、鋭利物、化学療法、病理、医薬品など、複雑な廃棄物ポートフォリオを抱えています。

* 動物病院・診療所: ペット飼育の増加と、動物の鋭利物および化学療法残留物を同一のリスククラスとして扱う同等規制の恩恵を受け、9.49%のCAGRで最も急速に成長しています。

* その他: 外来手術センター、透析チェーン、診断ラボが中程度の需要を押し上げています。在宅医療アプリケーションは、インスリン使用者向けのマイクロ容器の機会を創出し、州のリサイクルキャンペーンによって患者回収プログラムが促進されています。

4. 地域別分析

* 北米: 2024年には医療廃棄物容器市場シェアの40.91%を占め、確立されたコンプライアンス文化、高度なロジスティクス、およびWaste ManagementとStericycleの広範なネットワークに支えられ、リーダーシップを維持しています。

* アジア太平洋: 中国、インド、ASEAN諸国での病院建設に牽引され、8.93%のCAGRで最も急速に成長しています。この地域の医療廃棄物容器市場規模は10年以内に倍増すると予測されています。

* ヨーロッパ: ドイツだけでも年間480万トンの医療廃棄物を排出しており、再利用可能なフリートの展開とプラスチック削減のパイロットプロジェクトの肥沃な土壌となっています。

* 中東・アフリカ: 絶対的な規模では劣りますが、石油資金による病院クラスターやドナー支援の診療所が欧米レベルの廃棄物分別インフラを要求する地域では、二桁の伸びを示しています。

* 南米: 特に外来診療所が即席の容器から認定された鋭利物容器に移行する中で、安定した交換サイクルを示しています。

5. 競争環境

世界の市場は中程度の統合度を示しています。2024年11月にWaste ManagementがStericycleを72億米ドルで買収したことにより、北米で規制対象廃棄物の収集、輸送、焼却を行う最大の統合ネットワークが誕生しました。この取引は、Stericycleの臨床拠点へのデジタル追跡・追跡容器のクロスセルを加速させるとともに、Waste Managementの埋立地とロジスティクス基盤を活用します。競合他社は、Daniels HealthがSurgismartラインで鋭利物による負傷を87%削減したことを示すなど、工学的な安全成果を強調することで対抗しています。

主要プレーヤーには、Becton, Dickinson and Company、Thermo Fisher Scientific, Inc.、Bemis Manufacturing Company、Cardinal Health Inc.、Daniels Healthなどが挙げられます。

6. 最近の業界動向

* 2025年5月: Becton Dickinsonは、鋭利物処理システムを含む医療機器生産における米国製造能力に5年間で25億米ドルの投資を発表しました。

* 2024年11月: Waste ManagementはStericycleの72億米ドルでの買収を完了し、北米で最も広範な処理ネットワークを持つ業界最大の医療廃棄物管理会社を設立しました。

* 2024年8月: Clean Harborsは、持続可能な廃棄物管理慣行を通じて2023年に350万メトリックトン以上の温室効果ガス排出回避を達成したと報告しました。

* 2024年4月: Veolia North Americaは、米国の環境サービス市場で2027年までに収益を50%増加させ、2030年までに規模を倍増させるという野心的な成長目標を設定しました。

以上が、医療廃棄物容器市場の現状と将来予測に関する詳細な概要でございます。

本レポートは、医療廃棄物容器市場に関する詳細な分析を提供しています。この市場は、病院、診療所、外来手術センター、透析センター、診断・病理検査室、製薬・バイオテクノロジー企業、学術・研究機関、獣医病院・診療所、在宅医療、歯科診療所など、様々な医療現場から発生する感染性、鋭利物、医薬品、細胞毒性、その他の規制対象廃棄物を収容するために設計された、頑丈で漏れがなく、耐穿刺性のある使い捨てまたは再利用可能な容器を対象としています。ただし、バルク輸送ドラム、オンサイト滅菌器、一般ごみ箱は調査範囲外です。

市場規模は2025年に21.5億米ドルと評価されており、2030年には32.3億米ドルに成長すると予測されています。地域別では、成熟したコンプライアンス規則と広範な輸送ネットワークを持つ北米が2025年に世界の収益の40.91%を占め、市場を牽引しています。製品カテゴリーでは、病院でのリアルタイム監視システムの導入が進むスマート/IoT対応容器が、2030年までに年平均成長率11.32%で最も急速に成長すると見込まれています。また、がん治療の増加と医薬品廃棄物処理規制の厳格化を背景に、細胞毒性・化学療法廃棄物容器も年平均成長率8.93%で成長しています。再利用可能なシステムは、Daniels HealthのSurgismartのように、プラスチック使用量を33%削減し、鋭利物による負傷を87%減少させるなど、持続可能性の面で大きな利点を提供しています。業界の統合は、買い手にとって全国的な回収とデジタル追跡を提供する大規模な統合型運送業者をもたらす一方で、ベンダーの選択肢の減少や契約条件の厳格化につながる可能性があります。

市場の成長を促進する主な要因としては、パンデミック後の感染性廃棄物の増加、世界的な廃棄物管理規制の強化、新興経済国における医療インフラの成長、持続可能な廃棄物ソリューションへの推進、スマート廃棄物管理技術の普及、病院におけるオンサイト滅菌システムの導入が挙げられます。一方、市場の成長を抑制する要因には、小規模医療機関における廃棄コストの圧力、医療グレードプラスチックの供給の不安定性、業界統合における規制当局の監視、薬剤送達技術革新による鋭利物廃棄量の減少があります。

市場は、廃棄物の種類(感染性・有害廃棄物、鋭利物廃棄物、非感染性・一般廃棄物、細胞毒性・化学療法廃棄物、医薬品廃棄物、放射性廃棄物、病理学的廃棄物)、製品(鋭利物容器、化学療法対応容器、バイオハザードレッドバッグ容器、RCRA準拠有害廃棄物容器、医薬品廃棄物容器、スマート/IoT対応容器、抗菌処理容器など)、エンドユーザー、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。

調査は、病院の感染管理担当者、廃棄物管理担当者、容器OEMの営業担当者、規制監査担当者へのインタビューを含む一次調査と、米国環境保護庁、疾病管理予防センター、世界保健機関などの信頼性の高い情報源からの二次調査を組み合わせて実施されました。市場規模の算出と予測は、医療廃棄物発生量データに基づいたトップダウンアプローチと、サプライヤーの収益データなどによるボトムアップアプローチを組み合わせ、多変量回帰分析とシナリオ分析を用いて行われています。Mordor Intelligenceのモデルは、容器のライフサイクル全体を網羅し、平均販売価格を樹脂指数に合わせ、毎年更新されるため、高い信頼性を提供しています。

競争環境では、市場集中度、市場シェア分析、Becton, Dickinson and Company、Stericycle、Daniels Health、Cardinal Health Inc.、Veolia Environment Servicesなどを含む主要22社の企業プロファイルが提供されています。将来の展望としては、未開拓の市場機会と満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パンデミック後の感染性廃棄物の増加

- 4.2.2 世界的な廃棄物管理規制の強化

- 4.2.3 新興経済国における医療インフラの成長

- 4.2.4 持続可能な廃棄物ソリューションへの推進

- 4.2.5 スマート廃棄物管理技術の普及

- 4.2.6 病院におけるオンサイト滅菌システムの導入

- 4.3 市場の阻害要因

- 4.3.1 小規模医療提供者に対する廃棄コストの圧力

- 4.3.2 医療用プラスチック供給の変動性

- 4.3.3 業界統合における規制当局の監視

- 4.3.4 薬剤送達の革新による鋭利物量の減少

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 廃棄物の種類別

- 5.1.1 感染性および有害廃棄物

- 5.1.2 鋭利物廃棄物

- 5.1.3 非感染性/一般廃棄物

- 5.1.4 細胞毒性および化学療法廃棄物

- 5.1.5 医薬品廃棄物

- 5.1.6 放射性廃棄物

- 5.1.7 病理学的廃棄物

- 5.2 製品別

- 5.2.1 鋭利物容器

- 5.2.1.1 使い捨て鋭利物容器

- 5.2.1.2 再利用可能鋭利物容器

- 5.2.2 化学療法対応容器

- 5.2.3 バイオハザード赤色バッグ容器

- 5.2.4 RCRA準拠有害廃棄物容器

- 5.2.5 医薬品廃棄物容器

- 5.2.6 スマート/IoT対応容器

- 5.2.7 抗菌処理容器

- 5.3 エンドユーザー別

- 5.3.1 病院および個人診療所

- 5.3.2 外来手術センター

- 5.3.3 透析センター

- 5.3.4 診断および病理検査室

- 5.3.5 製薬およびバイオテクノロジー企業/CRO

- 5.3.6 学術および研究機関

- 5.3.7 動物病院および診療所

- 5.3.8 在宅医療環境

- 5.3.9 歯科医院

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.2 ステリサイクル(WM)

- 6.3.3 ダニエルズ・ヘルス

- 6.3.4 シャープス・コンプライアンス・インク

- 6.3.5 カーディナル・ヘルス・インク

- 6.3.6 ヴェオリア・エンバイロメント・サービス

- 6.3.7 クリーン・ハーバーズ

- 6.3.8 スエズSA

- 6.3.9 ウェイスト・マネジメント・インク

- 6.3.10 ボンドテック・コーポレーション

- 6.3.11 ベミス・マニュファクチャリング・カンパニー

- 6.3.12 ブロックウェイ・スタンダード

- 6.3.13 メドジェン・メディカル・プロダクツ

- 6.3.14 サーモフィッシャーサイエンティフィック・インク

- 6.3.15 レモンディス・メディソンGmbH

- 6.3.16 シャーパック

- 6.3.17 寧波マックスコン・メディカル・テクノロジー

- 6.3.18 トリロジー・メドウェイスト

- 6.3.19 レッドバッグ・ソリューションズ

- 6.3.20 ソークリーン

- 6.3.21 ウェイスト・コネクションズ

- 6.3.22 A-ソリューションズ・インク

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医療廃棄物容器は、医療機関や介護施設、研究機関などから排出される医療廃棄物を安全かつ衛生的に収集、保管、運搬するために用いられる専用の容器でございます。その主な目的は、感染性廃棄物や鋭利物による医療従事者や廃棄物処理作業者への感染リスク、針刺し事故のリスクを最小限に抑え、さらに環境汚染を防止し、廃棄物処理法をはじめとする関連法規に則った適切な処理ルートへと確実に繋げることにあります。これらの容器は、内容物の種類に応じて厳格な基準を満たすよう設計されており、医療廃棄物管理の最初の、そして最も重要なステップを担う存在と言えます。

医療廃棄物容器には、その内容物や用途に応じて多種多様な種類がございます。まず、内容物による分類では、血液や体液、臓器、使用済み注射器などが含まれる「感染性廃棄物用容器」が最も一般的です。これらは通常、赤や黄などの色で識別され、密閉性が高く、内容物が漏洩しない構造が求められます。次に、注射針やメス、ガラス片などの「鋭利物用容器」は、特に重要でございます。これらは耐貫通性に優れ、針が突き破ることを防ぐ頑丈な素材で作られており、投入口が小さく、一度入れたものが取り出せないような工夫が凝らされています。その他、抗がん剤などの化学療法廃棄物用、放射性医薬品などの放射性廃棄物用といった、特定の有害物質に対応した容器も存在します。素材による分類では、ポリプロピレンやポリエチレンなどのプラスチック製が主流であり、軽量性、耐久性、密閉性に優れています。一部では、内袋付きの段ボール製容器も一時保管用として利用されますが、多くは使い捨てのワンウェイ方式が採用されています。形状や機能面では、手を使わずに開閉できるフットペダル式や、容量に応じた様々なサイズ、内容物の識別を容易にするための色分けなどが特徴として挙げられます。

これらの容器は、病院、診療所、歯科医院、薬局、検査施設といった医療機関全般で日常的に使用されるほか、介護施設、訪問看護ステーション、さらにはワクチン接種会場など、医療行為が行われるあらゆる場所で不可欠な存在です。使用方法は、まず医療廃棄物が発生したその場で、内容物の種類に応じて適切な容器に分別して投入することが基本となります。容器は、定められた容量を超えないように使用し、満杯になった際には確実に密閉し、施設内の指定された一時保管場所へと運搬されます。その後、最終的には専門の廃棄物処理業者へと引き渡され、焼却や滅菌処理などの適切な方法で処分されます。この一連のプロセスにおいて、容器の適切な選択と使用は、感染管理と安全確保の要となります。

医療廃棄物容器の進化には、様々な関連技術が貢献しています。素材科学の分野では、耐貫通性、耐薬品性、耐衝撃性、そして焼却処理に対応するための耐熱性を持つプラスチック素材の開発が進められています。これにより、より安全で環境負荷の低い容器の製造が可能となっています。成形技術においては、射出成形やブロー成形といった技術を駆使し、高精度かつ高強度な容器が効率的に生産されています。密閉技術も重要であり、確実なロック機構、ガスケット、二重蓋構造などにより、内容物の漏洩を徹底的に防ぐ工夫が凝らされています。近年では、バーコードやRFIDタグといった識別技術を導入し、廃棄物の発生源から最終処分までのトレーサビリティを確保し、管理を効率化する動きも見られます。また、リユース可能な容器の場合には、オートクレーブ滅菌や化学滅菌といった高度な滅菌・洗浄技術が不可欠となります。安全性向上技術としては、片手で操作できる投入口や、針刺し事故を未然に防ぐための特殊な投入口設計、転倒防止のための安定した底面設計などが挙げられます。

市場背景としては、まず廃棄物処理法をはじめとする厳格な法規制が、医療廃棄物容器の仕様や使用方法を強く規定しており、適切な容器の使用は法的義務となっています。近年では、新型コロナウイルス感染症のパンデミックにより、医療廃棄物管理の重要性が改めて認識され、容器の需要が一時的に大きく増加いたしました。また、高齢化社会の進展に伴い、医療・介護サービスの需要が拡大しており、それに伴い医療廃棄物の総量も増加傾向にあります。このような状況の中で、環境意識の高まりも市場に影響を与えており、廃棄物の減量化、リサイクル、そして環境負荷の低い素材への関心が高まっています。市場には、専門の容器メーカーや医療機器メーカー、そして廃棄物処理業者が主要なプレイヤーとして存在し、常に安全性と環境性能の向上を目指して製品開発に取り組んでいます。一方で、コストの問題や、医療機関における分別徹底の難しさ、地域ごとの処理体制の格差といった課題も存在します。

将来展望としては、医療廃棄物容器はさらなる安全性と環境性能の向上を目指して進化していくと考えられます。安全性においては、より確実な針刺し防止機構や、誤投入を防止する設計、そして医療従事者の作業負担を軽減するような人間工学に基づいたデザインが追求されるでしょう。環境負荷の低減は喫緊の課題であり、リサイクル可能な素材の普及、バイオマスプラスチックや生分解性プラスチックといった環境配慮型素材の導入が加速すると予想されます。容器の軽量化や省スペース化(スタッキング可能な設計など)も進み、運搬効率の向上や廃棄物量の削減に貢献するでしょう。また、DX(デジタルトランスフォーメーション)化の推進も重要な要素となります。IoTセンサーによる容器内の充填状況のリアルタイム監視や自動発注システム、AIを活用した分別支援システム、さらにはブロックチェーン技術を用いた廃棄物トレーサビリティの強化などが実現される可能性があります。国際的な医療廃棄物管理のガイドラインや標準への対応も進み、よりグローバルな視点での製品開発が求められるでしょう。大規模災害時における医療廃棄物の大量発生に対応できる、より堅牢で効率的な容器や管理システムの開発も重要な課題です。これらの進化は、高まる安全性・環境要件と、医療機関のコスト負担とのバランスをいかに取るかという課題と常に隣り合わせであり、技術革新と経済性の両立が今後の鍵となります。