世界の唇整形市場:製品種類別、素材別、手技種類別、性別年齢層別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

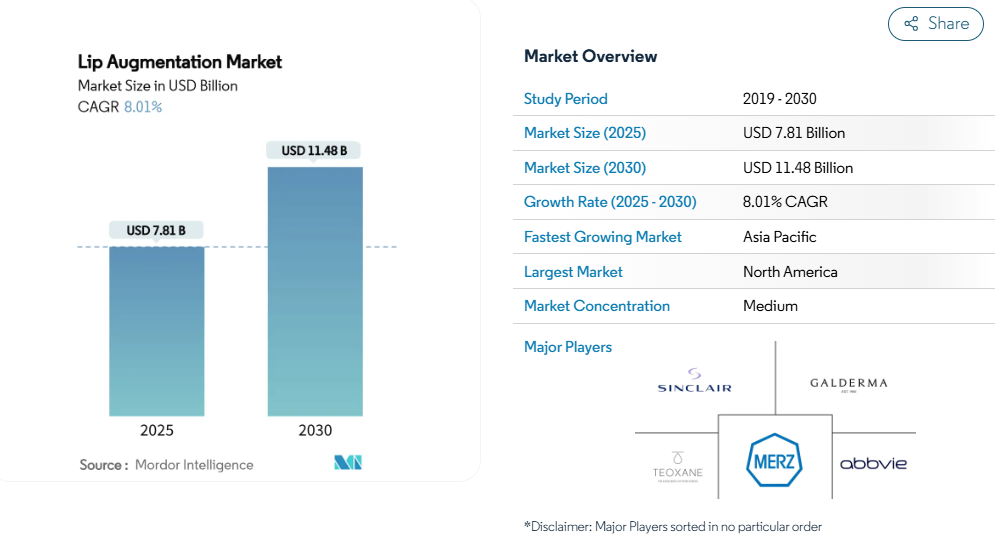

唇整形の市場規模は2025年に78.1億米ドルに達し、2030年には年平均成長率8.01%で114.8億米ドルに達する見込みです。

ソーシャル・メディアの強い影響力、次世代ヒアルロン酸(HA)技術、男性の参加拡大により、規制強化にもかかわらず需要は底堅く推移しています。

ダウンタイムを最小限に抑えた即効性のある審美的な結果は、この施術を現代の職業人のスケジュールに合った、利用しやすい「ランチタイム」治療として位置づけています。

血小板混成脂肪治療のような再生的アプローチは、自然な外観でより長持ちする結果へと消費者の期待をシフトしています。同時に、米国食品医薬品局(FDA)により予定されている勧告的審査は、安全性のハードルが高いことを示唆しており、既存のプレーヤーはこれを乗り切るのに十分な能力を備えています。

レポートの要点

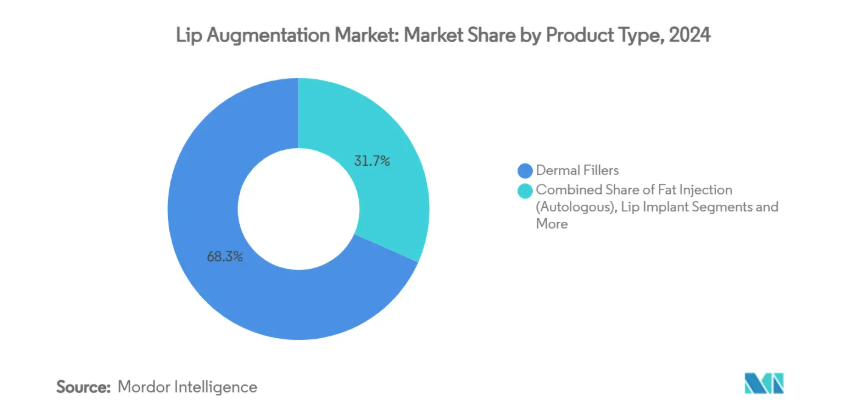

- 製品タイプ別では、ダーマフィラーが2024年の売上シェア68.34%でトップ、脂肪注入は2030年まで11.89%のCAGRで成長すると予測。

- 材料別では、ヒアルロン酸が2024年に唇増大市場シェアの77.24%を獲得し、自己脂肪は2030年までCAGR 12.07%で拡大する見込み。

- 施術の種類別では、非侵襲的方法が2024年の口唇増大市場規模の81.22%を占め、2030年までのCAGRは12.89%で推移。

- 性別では、2024年の施術の89.34%を女性が占め、男性セグメントはCAGR 10.34%で最も急速に成長しています。

- 年齢層別では、18~34歳が2024年の施術件数の46.19%を占めるのに対し、35~50歳は2030年までのCAGRが10.67%と最も高い。

- エンドユーザー別では、皮膚科クリニックが2024年に44.33%のシェアを占め、メディカルスパは11.47%のCAGRで拡大。

- 地域別では、北米が2024年に36.48%のシェアを占め、アジア太平洋地域は10.83%のCAGRで成長すると予測。

低侵襲美容手技の需要急増

パンデミック後の健康志向の高まりにより、唇の治療は虚栄心というよりもむしろ自信を高めるものとして見直され、患者の3分の2が心理的なメリットを主な動機として挙げています[1]。ソーシャルメディアの正常化により、スティグマが減少し、初めての患者がクリニックにやってくるようになりました。ヒアルロニダーゼによる処置の可逆性は、医療提供者と消費者の両方から評価される安全性のクッションとなります。これらの要因が相俟って、成熟経済圏と新興経済圏の持続的な需要を支えているのです。

ソーシャル・メディア主導の美の理想と 「セルフィー文化 」の高まり

フィルターにかけられた画像によって、消費者はインフルエンサーの美的感覚を再現した唇を求めるようになり、現在では多くのカウンセリングに参考写真が添付されるようになっています[2]。かつて「インスタグラムの唇」は劇的なボリュームを好んでいましたが、繊細でフェイスバランスのとれた強調へのシフトが生まれつつあります。継続的な自己記録は、些細な欠陥に対する意識を高め、再診を促します。施術者は、民族的・解剖学的多様性を尊重した注入計画を立てることで対応しています。この傾向は、スタイルの好みが進化しても、高いボリュームを維持しています。

次世代ヒアルロン酸フィラーの急速な製品革新

HAとカルシウムハイドロキシアパタイトをブレンドしたハイブリッドフィラーは、即時的なふっくら感とコラーゲン刺激の両方を提供します[3]。微生物発酵による分子量のメーカー管理により、プロバイダーは患者の解剖学的構造に粘度を合わせることができます。すぐに使える液体製剤はチェアタイムを効率化し、一般の皮膚科医が口唇形成市場に参入することを可能にします。その結果、より幅広いアクセスとプレミアム価格の維持が可能になります。

拡大する男性美容セグメント(十分に浸透していない人口層)

男性らしさが再定義され、ビジュアル中心のキャリアが、男性の施術数を2桁のペースで増加させています。男性は、顕著な突起よりも控えめな輪郭を好むため、性別に特化した解剖学に関する注入トレーニングを促しています。ターゲットを絞ったマーケティングは、美しさよりも職業上の利点や自信の獲得を強調しています。プライバシーと自然な仕上がりに対する支払い意欲の高まりが利幅を拡大。アジア太平洋地域で受容が進むにつれて、男性顧客の世界シェアは予測期間中に上昇し続ける見込み。

高い施術費用と限られた保険償還

1回あたり600米ドルから1,500米ドルの価格帯で、年間維持費が中間所得層の予算に負担。保険が適用されない場合、需要は景気サイクルに連動するため、一部の消費者は低コストの医療ツーリズムの拠点へと向かいます。メーカーは製品の寿命を延ばすことで対抗していますが、特にラテンアメリカやアジアの一部では、手頃な価格が普及の上限となっています。

訴訟につながる有害事象と安全性への懸念

FDAに報告された最近の充填剤合併症の3分の1は、結節のような遅発性の問題であり、医療過誤によるクレームの火種となっています。保険料の高騰は医療提供者のコストを増加させ、稀な血管事故の報道は一時的に予約を抑制します。偽造品や無資格の注射器は一般大衆の恐怖心を増長させ、免許基準の厳格化を求める声が高まっています。

セグメント分析

製品タイプ別: ダーマフィラーは依然としてデフォルトの選択

皮膚フィラーは、2024年の唇形成市場シェアの68.34%を占め、その安全性プロファイルに対する施術者の信頼と、ヒアルロニダーゼの可逆性から得られる患者の安心感が強調されています。脂肪注入は、まだ貢献度は小さいものの、消費者がボディコン収穫と顔面強化を組み合わせた自己再生効果を求めるため、2030年までのCAGRは11.89%で拡大する見込みです。リップ・インプラントは、永続性を優先する患者にとってニッチな存在ですが、再手術の複雑さに関する懸念が引き続き採用を抑制しています。唇をふっくらさせる器具や外用美容液は、コストに敏感な初回利用者を惹きつけますが、その効果は一瞬であるため、リピート利用には限界があります。

HAを注入して境界をはっきりさせ、微小脂肪を注入して中央にボリュームを出すという組み合わせのプロトコールが一般的になっています。治療法の選択は、単純な注入剤か外科手術かという二分法ではなく、ダウンタイムの許容範囲、予算、希望する持続期間などを考慮するようになってきています。メーカーによる製品別のトレーニングは、特に大量生産を行っているクリニックのブランドロイヤリティを強化しています。その結果、架橋化学、レオロジーの最適化、リドカイン・バッファリングといった皮膚フィラーの技術革新が、口唇増大市場をダイナミックに維持する主要な競争の場となっています。

材料別: ヒアルロン酸の優位性と再生願望の合致

ヒアルロン酸製剤は、証明された生体適合性、可逆性、個々の解剖学的構造に合わせたモジュラー粘度範囲により、2024年の口唇増大市場規模の77.24%を占めました。CAGR12.07%で上昇すると予測される自家脂肪は、一時的な上乗せではなく、永続的な膨らみとコラーゲンのサポートを求める患者にアピールします。コラーゲンとウシ由来のフィラーは、アレルギーの精査を受けてシェアを大きく落としていますが、ポリL乳酸は数ヶ月かけて徐々に改善することに抵抗のないユーザーを惹きつけています。

シリコーンやPMMAのような後発の永久素材は、規制当局の監視が厳しく、専門医による施術に限られています。若い顧客は微妙なプランピングのためにソフトで成形可能なHAを好むのに対し、成熟した顧客は口周囲の小ジワに対処するためにミディアムG’HAとナノ脂肪を組み合わせることが多いのです。微生物発酵の継続的な進歩により、サプライヤーはHAの分子量を微調整することが可能となり、再生オプションが勢いを増す中でもリーダーシップを強化しています。

処置タイプ別: 非侵襲的技術が量と速度を牽引

非侵襲的注射は2024年の売上高の81.22%を占め、CAGR 12.89%で拡大すると予測され、忙しい仕事のスケジュールに合わせて 「ウォークイン、ウォークアウト 」ソリューションを患者が好むことを強調しています。現在、施術時間は平均30分未満で、局所麻酔または局所麻酔により不快感は最小限に抑えられています。12-18ヶ月ごとのフォローアップ訪問は、クリニックに予測可能な年金の流れを作り出し、ロイヤリティ・アプリとリマインダー・システムは、さらにリテンションを向上させます。

外科的増大術は、口唇裂の修正、著しい非対称性、または過去のインプラントの再置換など、解剖学的な課題に対する妥当性を維持していますが、低侵襲ツールの増大により、侵襲的なルートの候補者は減少しています。カニューレ設計と超音波ガイド下注入の進歩は、打撲と動脈リスクを軽減し続け、無針または極細針アプローチの優位性を強化しています。全体として、口唇増大術市場は利便性と安全性を軸とし、手術は高技能の専門コーナーに追いやられています。

男女別: 男性の参加が新たなニュアンスを追加

2024年には女性が89.34%で中心的な顧客層であり続けていますが、現代の男性らしさが繊細な美的維持を受け入れているため、男性セグメントは10.34%のCAGRで前進しています。男性は一般的に、直線的な朱色の輪郭と最小限の突起を要求するため、注入業者は技術や製品の選択を適応させる必要があります。デジタル・ファーストのマーケティングは、治療を化粧品の強化ではなく、プロフェッショナルなグルーミングとして再定義し、強く共鳴しています。

クリニックは、待合室やカウンセリング資料のデザインを性別にとらわれないものに変え、かつて男性の予約を妨げていた心理的障壁を低くしています。ノンバイナリー・アイデンティティの台頭は、施術者が伝統的な男性的理想と女性的理想を融合させた連続的な唇の美学を習得することも促しています。ニュアンスのある、目立ちにくい仕上がりに熟練した施術者は、唇形成市場において競争力を持ち、より高いマージンを享受しています。

年齢層別: ミレニアル世代がリード、X世代が加速

18~34歳の消費者は、2024年に世界全体の施術の46.19%を実施します。これは、ソーシャルメディア主導の美容ルーチンに慣れ親しみ、早期に試行錯誤を行う意欲があることを反映しています。しかし、35~50歳のコホートは、キャリアの可視化、離婚に起因する改革、予防的加齢戦略が収束するにつれて、10.67%の年平均成長率を示しています。これらの顧客には、治療プロトコルが純粋なボリュームアップから、口周囲の崩れに対抗する構造的サポートへとシフトすることが多い。

団塊の世代は、劇的な変化よりも、より安全な製品や控えめなフレッシュさを約束する再生オプションに後押しされ、選択的に来店しています。すべての年齢層で、リピーターの来院パターンは、個人に合わせたメンテナンス・スケジュールを中心に安定してきています。クリニックは、リップ・フィラーをスキン・ブースターや神経調節剤とバンドルし、ホリスティックなアプローチを強化しています。ミレニアル世代には若々しさ、X世代にはプロフェッショナルな活力といった年齢別のマーケティングが、口唇形成市場におけるコンバージョンを最大化します。

エンドユーザー別:医療スパがクリニックとの差を縮める

皮膚科・美容クリニックは2024年の施術件数の44.33%を占め、認定専門医の専門知識と強固な合併症管理プロトコルを活用しています。しかし、メディカル・スパは年平均成長率11.47%で成長しており、顧客体験を向上させるラグジュアリーなサービスと臨床的な監視を融合させています。コンシェルジュ予約アプリ、アロマセラピールーム、施術後のグロスバーなどが、初めてスパを利用する人をロイヤルティに変えるのに役立っています。

病院や外科センターは、複雑な再建やリスクの高い患者には引き続き重要ですが、日常的なリップ治療のシェアは縮小しています。移動式注射チームやスパとクリニックのハイブリッド・コンセプトは、チャネルの状況をさらに細分化し、消費者にかつてない選択肢を与えている。最終的には、結果の信頼性と高い雰囲気を併せ持つプロバイダーが、口唇形成市場において不釣り合いなウォレットシェアを獲得しています。

地域分析

北米は、可処分所得の高さと定着した美的文化に支えられ、2024年の世界売上高の36.48%を稼ぎ出しました。米国だけで、専門医資格を持つ注入医の緻密なネットワーク、強固なトレーニング経路、開業医の強いブランドロイヤリティが存在します。しかし、市場の成熟は利幅を圧縮し、製品の革新とバンドルサービスの提供に重点を置いています。FDAの監視は依然として諸刃の剣であり、安全性を守る一方で、中小企業が負担するのに苦労するコンプライアンス・コストを引き上げています。

アジア太平洋地域のCAGRは10.83%と、世界最速を記録すると予測。中産階級人口の増加、Kビューティーの影響力、ソーシャル・メディアへの露出の増加が、中国、韓国、東南アジアでの取り込みに拍車をかけています。医療ツーリズムは、欧米市場よりも治療費が安い評判の高いハブに地域の旅行者を引き寄せます。しかし、規制の違いからブランドごとのクリアランス戦略が必要であり、文化の多様性から画一的なマーケティングは通用しません。

ヨーロッパは、確立された注射器のスキルセットと規制の調和により、安全性とアクセスが確保されているため、着実ではあるが緩やかな成長を遂げています。ドイツ、フランス、英国がイノベーションの中心的存在となり、ナチュラルルックの哲学が世界中に広まっています。経済の不確実性と厳格な広告規制により、一部の南部および東部市場での拡大は鈍化していますが、微妙な機能強化に対する継続的な需要により、クリニックは多忙を極めています。国境を越えた専門教育や製品流通が、プレミアム価格を維持する汎ヨーロッパのエコシステムを支えています。

競争環境

口唇増大市場は適度に断片化されています。Galderma、AbbVieのAllergan Aesthetics、Merz Pharmaの3社が、幅広いポートフォリオ、グローバルな流通、多額の研究開発費を武器に、この分野をリードしています。ガルデルマの2024年1~9月期の売上高は32億5,900万米ドルで、注射剤は前年同期比10.6%増。アッヴィのジュベダームシリーズとメルツのベロテロシリーズは、継続的なデータ作成と注入者教育により、長期的な臨床医ロイヤリティを確保しています。

HAとカルシウムハイドロキシアパタイトを融合させたアラガン社のHArmonyCaのようなハイブリッド充填剤は、プレミアム価格を正当化するマルチベネフィット製品へのシフトを例証するものです。中堅の競合他社は、ビーガンベースのゲルやAI誘導送達システムといった狭いニッチを追求しています。新規の架橋科学をライセンス供与している新興企業もありますが、長引く規制当局の承認取得の過程で資本の制約に直面しています。

戦略的な動きとしては、エボラスが2025年2月にEvolysseフィラーコレクションのFDA承認を取得し、神経調節剤中心のポートフォリオをフィラーに拡大。ガルデルマは再生HAラインの臨床プログラムを継続し、メルツはデジタル注入器サポートプラットフォームに投資。規制の複雑化により、小規模なイノベーターが大規模なグループのコンプライアンス基盤を求めるため、選択的なM&Aが推進されます。

最近の業界動向

- 2025年7月 バイオテクノロジー美容ブランドOurselfが特許取得のTRVベシクル技術を採用したリプレニッシングリップフィラーをリニューアル発売。

- 2025年2月 エボルス社が注射用HAゲル「エボリッセ・フォーム」と「エボリッセ・スムース」のFDA認可を取得。

- 2024年3月 Allergan Aesthetics 社が、成人の中等度から重度のこめかみのくぼみを治療する JUVÉDERM VOLUMA XC の FDA 承認を取得。

唇形成産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 低侵襲の美容処置に対する需要の急増

4.2.2 ソーシャルメディア主導の美容理想と「自撮り文化」の高まり

4.2.3 次世代ヒアルロン酸フィラーの急速な製品革新

4.2.4 拡大する男性美容セグメント(十分に浸透していない人口層)

4.2.5 再生脂肪移植と幹細胞強化技術の出現

4.2.6 AIを活用した3Dビジュアライゼーションと拡張現実コンサルティング

4.3 市場の阻害要因

4.3.1 高い施術費用と保険償還の制限

4.3.2 訴訟につながる有害事象と安全性への懸念

4.3.3 規制強化および散発的な製品回収

4.3.4 ヒアルロン酸サプライチェーンの逼迫と原料価格の高騰 医薬品グレードのHA

4.4 価値/サプライチェーン分析

4.5 規制情勢

4.6 技術展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模と成長予測(金額-米ドル)

5.1 製品タイプ別

5.1.1 ダーマフィラー

5.1.2 脂肪注入(自己由来)

5.1.3 唇インプラント

5.1.4 リッププランピングデバイス・外用薬

5.2 材料別

5.2.1 ヒアルロン酸

5.2.2 コラーゲン&牛由来

5.2.3 ポリL乳酸(PLLA)

5.2.4 シリコーン

5.2.5 PMMAマイクロスフェア

5.2.6 自家脂肪

5.3 処置タイプ別

5.3.1 非侵襲性/低侵襲性

5.3.2 外科的/侵襲的

5.4 性別

5.4.1 女性

5.4.2 男性

5.4.3 バイナリ以外

5.5 年齢層別

5.5.1 18~34歳

5.5.2 35~50歳

5.5.3 51歳以上

5.6 エンドユーザー別

5.6.1 病院・手術センター

5.6.2 皮膚科・美容クリニック

5.6.3 医療スパ(MedSpas)

5.7 地域別

5.7.1 北米

5.7.1.1 米国

5.7.1.2 カナダ

5.7.1.3 メキシコ

5.7.2 欧州

5.7.2.1 ドイツ

5.7.2.2 イギリス

5.7.2.3 フランス

5.7.2.4 イタリア

5.7.2.5 スペイン

5.7.2.6 その他のヨーロッパ

5.7.3 アジア太平洋

5.7.3.1 中国

5.7.3.2 日本

5.7.3.3 インド

5.7.3.4 オーストラリア

5.7.3.5 韓国

5.7.3.6 その他のアジア太平洋地域

5.7.4 中東・アフリカ

5.7.4.1 GCC

5.7.4.2 南アフリカ

5.7.4.3 その他の中東・アフリカ地域

5.7.5 南米

5.7.5.1 ブラジル

5.7.5.2 アルゼンチン

5.7.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 AbbVie

6.3.2 Galderma SA

6.3.3 Merz Pharma GmbH & Co. KGaA

6.3.4 Ipsen Pharma

6.3.5 Suneva Medical Inc.

6.3.6 Sinclair Pharma Ltd.

6.3.7 Prollenium Medical Technologies

6.3.8 Teoxane Laboratories

6.3.9 HansBiomed Co., Ltd.

6.3.10 Huons Global Co., Ltd.

6.3.11 Croma-Pharma GmbH

6.3.12 BioScience GmbH

6.3.13 Laboratoires Vivacy SAS

6.3.14 Dr. Korman Laboratories Ltd.

6.3.15 Johnson & Johnson

6.3.16 Cynosure LLC

6.3.17 Bausch Health Companies Inc.

6.3.18 Anika Therapeutics Inc.

6.3.19 Sculpt Luxury Plastics LLC

6.3.20 BioPlus Co., Ltd.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***