3D細胞培養市場:市場規模とシェア分析、成長動向と予測 (2025年~2030年)

3D細胞培養市場レポートは、テクノロジー(足場ベースプラットフォーム、足場フリープラットフォーム、マイクロ流体ベースの臓器オンチップシステムなど)、アプリケーション(がん研究・腫瘍薬物スクリーニングなど)、エンドユーザー(バイオテクノロジー・製薬会社など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3D細胞培養市場の概要

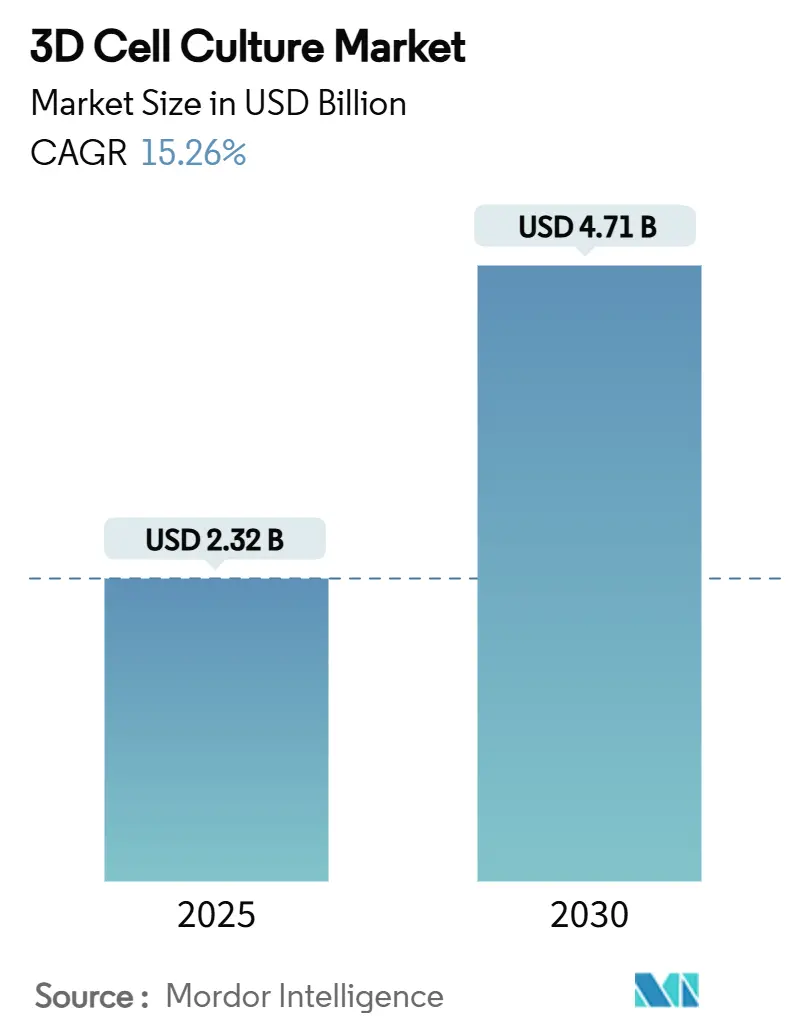

# 市場規模と成長予測(2025年~2030年)

3D細胞培養市場は、2025年には23.2億米ドルの規模に達し、2030年には47.1億米ドルに成長すると予測されており、2025年から2030年までの予測期間において、年平均成長率(CAGR)15.26%で推移する見込みです。北米が市場を牽引し、アジア太平洋地域が最も急速な成長を遂げると予想されています。市場の集中度は中程度です。

この成長は、医薬品開発パイプラインの充実、豊富なベンチャー資金、FDAによる非動物実験の奨励といった要因により、北米が引き続き主導的地位を維持していることに起因します。アジア太平洋地域では、各国政府がバイオテクノロジーを国家産業政策に組み込み、トランスレーショナル医療クラスターを拡大しているため、最も急峻な成長軌道を示しています。

技術別では、スキャフォールドベースのプラットフォームが依然として主流ですが、組織間のクロストークや流れによるせん断応力を再現できるマイクロ流体臓器オンチップシステムが最も急速に拡大しています。画像解析やマルチオミクス解析を自動化する人工知能(AI)アドオンは、3D培養システムを高コンテンツ創薬エンジンへと変貌させ、研究室と臨床の間のデータギャップを埋めています。

# 主要なレポートのポイント

* 技術別: 2024年にはスキャフォールドベースのプラットフォームが3D細胞培養市場の48.9%を占め、主導的な地位を維持しました。マイクロ流体臓器オンチップシステムは、2030年までに18.9%のCAGRで成長すると予測されています。

* 用途別: 2024年にはがん研究が3D細胞培養市場シェアの45%を占めました。再生医療は2030年までに17.2%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年にはバイオテクノロジー・製薬企業が3D細胞培養市場の46.8%を占めました。CRO(医薬品開発業務受託機関)およびCDMO(医薬品製造受託機関)は、2025年から2030年の間に16.5%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が世界の3D細胞培養市場の42%を占めました。アジア太平洋地域は2030年までに16.8%のCAGRを記録すると予測されています。

# 世界の3D細胞培養市場の動向と洞察(推進要因)

1. 生理学的に関連性の高い前臨床モデルへの需要拡大

第II相および第III相における薬剤候補の90%という高い脱落率は、予測精度の向上をR&Dの必須事項としています。細胞外マトリックスの硬さ、酸素勾配、多細胞相互作用を再現する3D組織は、2D培養では見過ごされがちな毒性シグネチャを明らかにします。FDA近代化法3.0により、非動物データに基づく治験薬申請が許可され、企業における検証サイクルが加速しています。バイオプリンティングされた患者由来オルガノイドは、応答者と非応答者のリアルタイム層別化を可能にし、高コストな治験の再設計を削減します。これらの改善は臨床リスクを低減し、高度な培養プラットフォームへの初期投資を正当化します。

2. 再生医療および個別化医療への世界的な投資急増

2025年には、再生医療に向けられた民間および公共の資金が世界で300億米ドルを超え、そのうち35%が組織工学ツールキットに充てられました。自家移植片は患者固有の微小環境を必要とするため、企業は3Dバイオプリンティングと人工多能性幹細胞(iPSC)を統合して、免疫適合性のある移植片を製造しています。中国の国家自然科学基金は、ハイドロゲルベースの臓器パッチに対する助成金を倍増させ、国内のバイオインク供給業者を刺激しています。これらのトランスレーショナルなワークフローは、カスタマイズ可能なスキャフォールド化学と灌流バイオリアクターに依存しており、3D培養ハードウェアを精密医療のバリューチェーンの中核に組み込んでいます。

3. 動物実験代替への規制および倫理的圧力の強化

EUの化粧品指令による動物実験の全面禁止とREACHの更新は、製造業者に代替の毒性試験パイプラインを求めるものです。ISO、CEN、ASTMは、臓器オンチップの用語、センサー校正、エンドポイント報告の標準化を進めており、規制当局に堅牢な審査基準を提供しています。韓国の食品医薬品安全処は2025年に、皮膚オンチップアッセイを単独の刺激性スクリーニングとして許可するガイダンスを発行しました。コンプライアンス期限が近づくにつれて、ドシエ作成を短縮し、動物福祉に関連する訴訟リスクを低減する、検証済みの3D構築物への需要が高まっています。

4. スキャフォールド材料およびバイオインクの急速な進歩

次世代ハイドロゲルは、硬さ、分解、細胞接着モチーフを調節するモジュラーペプチド配列を使用しており、科学者は施設を再構築することなく、心臓、肝臓、神経の表現型に合わせてマトリックスを調整できます。ポリエチレングリコールとコラーゲンを組み合わせたハイブリッドスキャフォールドは、低い免疫原性を維持しながら引張強度を3倍に高め、長期灌流培養をサポートします。pHや酵素トリガーに応答して成長因子を放出するスマートバイオマテリアルは、分化経路の時間的制御を可能にします。低コストの押出バイオプリンターと組み合わせることで、これらの材料は、スクリーニングキャンペーン用のスフェロイドライブラリのバッチ製造と互換性のあるレベルまで体積スループットを向上させています。

# 抑制要因

1. 高度な3D培養プラットフォームの高額な初期費用と運用コスト

商用の流量制御型臓器オンチップ装置は8万~15万米ドルで販売されており、スタック可能な2Dインキュベーターの1万5千米ドルという初期費用をはるかに上回ります。マイクロ流体ポンプ、インラインセンサー、多重画像取得を含めると、運用費用はさらに増加します。小規模な研究機関はアップグレードを延期し、南米やアフリカなどの地域での普及を制限しています。メーカーは、デスクトップステレオリソグラフィープリンターで製造されるモジュール式チップで対応しており、1回あたりのコストを35%削減しています。

2. 検証と再現性のための調和されたグローバル標準の欠如

異なる報告形式は、サイト間のデータ統合を妨げ、複数の管轄区域にまたがる規制申請を複雑にしています。欧州委員会の共同研究センターは、臓器オンチップシステムのリファレンス材料、生存率エンドポイント、およびラボ間リングテストの概要を示す2025年のロードマップを発表しました。米国国立標準技術研究所は、ISO TC 276と連携して、バリア完全性と流体せん断に関する用語を統一しています。コンセンサスプロトコルが成熟するまで、スポンサーは各国の規制当局の要件を満たすために追加の検証研究を行う必要があり、プロジェクトの期間が長くなります。

3. 専門的な技術人材の不足

アジア太平洋、ラテンアメリカ、中東アフリカ地域では、3D細胞培養技術を扱う専門的な技術人材が不足しており、市場の成長を抑制する要因となっています。

# セグメント分析

技術別:マイクロ流体技術が既存プラットフォームを再構築

2024年にはスキャフォールドプラットフォームが3D細胞培養市場シェアの48.9%を占め、細胞外マトリックスの模倣を必要とする長期培養に不可欠な存在であり続けています。しかし、マイクロ流体臓器オンチップサブセグメントは、層流、リアルタイムイメージングウィンドウ、多臓器ネットワーク化の能力により、18.9%のCAGRで他のすべての競合を上回っています。ベンダーは、蠕動ポンプ不要の重力流や磁気結合バルブを統合し、メンテナンスのダウンタイムを削減し、実験の再現性を高めています。コストが低下するにつれて、マイクロ流体技術の3D細胞培養市場規模は、2029年までに2024年のベースラインの2倍になると予測されています。

スキャフォールドフリーのスフェロイドジェネレーターは、音響または磁気力を使用して細胞凝集体を形成し、384ウェルプレートのスループットを必要とするハイスループットスクリーニンググループにアピールしています。3Dバイオプリンティングワークステーションは、かつては工学部門に限定されていましたが、現在ではGMPグレードのエンクロージャーを備えて出荷されており、自家組織製造のための商業化に向けて位置づけられています。

用途別:個別化腫瘍学がイノベーションを推進

2024年には、がん研究が総支出の45%を占めました。これは、異型腫瘍オルガノイドが単層アッセイでは隠されていた耐性メカニズムを明らかにするためです。3Dマトリックス内の低酸素勾配と免疫細胞共培養は、マイクロ腫瘍ニッチに対するチェックポイント阻害剤や養子細胞移入のスクリーニングを可能にします。患者由来オルガノイドの薬剤応答と臨床転帰との正の相関は、2024年の検証研究で85%に達し、そのトランスレーショナルな価値を強調しています。

再生医療および個別化治療のワークフローは17.2%のCAGRで進展しています。これは、3Dスキャフォールドが2D基質ではサポートできない幹細胞の運命決定を導くためです。薬物発見および毒性試験ラボは、3D構築物が平面培養よりも有害事象データベースとの一致率が4倍高いことを評価しており、高価値の化学シリーズにおける脱落を削減しています。

エンドユーザー別:CROの関与が急増

バイオテクノロジーおよび製薬企業は、2024年の全注文の46.8%を消費しました。これは、後期段階の失敗の経済性が高額な支出を正当化するためです。CROおよびCDMOは、多くのスポンサーにわたってコストを償却する専門的なハードウェアと多分野のスタッフを集約しているため、16.5%という最高の成長率を記録しています。学術および研究機関はイノベーションのるつぼであり、後に商用キットに移行する新しいハイドロゲル化学および分析モダリティを推進しています。病院および診断センターは、難治性症例における治療選択を知らせる患者由来オルガノイドプログラムを試験的に導入しており、将来的にポイントオブケア培養ステーションが臨床病理ラボに導入される可能性を示唆しています。

# 地域分析

北米は、NIHのトランスレーショナル助成金、ベンチャーキャピタルの深さ、非動物データに対するFDAの迅速な経路に支えられ、2024年には世界の収益の42%を占めました。米国は地域売上高の85%を占め、特に臓器チップイノベーターとシーケンシングプロバイダーが集中するマサチューセッツ州とカリフォルニア州のクラスターが顕著です。

欧州は、厳格な動物実験禁止と代替方法に充てられたHorizon Europe助成金により成長を強化しました。ドイツのフラウンホーファー研究所と英国のカタパルトセンターは、中小企業と協力して、筋骨格系疾患のパイプラインに取り組む血管化骨モデルを商業化しています。

アジア太平洋地域は、中国、日本、韓国が3D培養を国家精密医療ロードマップに統合しているため、16.8%という最速のCAGRを記録しています。中国の科学技術省は、国家重点実験室における臓器オンチップパイロットプロジェクトに補助金を出しており、日本のコンソーシアムは神経変性疾患向けの脳オンチップソリューションをターゲットにしています。インドの科学産業研究評議会は、輸入依存度を削減するために、国産ハイドロゲルスタートアップを支援しています。

# 競争環境

市場集中度は中程度であり、より広範な採用の波の中で差別化されたニッチが共存しています。Thermo Fisher ScientificとMerck KGaAは、プラスチック、試薬、ソフトウェアにわたるポートフォリオを確立し、ワークフロー全体で相乗効果を発揮しています。Corningはガラス基板の専門知識を活用し、最小限のバッチ変動でスフェロイドを播種する超低接着プレートを供給しています。InSpheroとMIMETASは、疾患特異的な生物学とマイクロ流体知的財産を組み合わせ、腫瘍学および代謝性疾患プログラムでシェアを獲得しています。Emulate、CN Bio、TissUseなどの新興企業は、多臓器チップを開発し、全身曝露モデリングの分野で地位を確立しています。

2023年から2025年の間に特許出願は35%増加し、特にせん断抵抗性マイクロチャネルと光架橋性バイオインクに関するものが目立ちます。戦略的な動きとしては、Merck KGaAがOrganoTech Biosciencesを4億2000万米ドルで買収し、患者由来オルガノイドサービスを統合したことが挙げられます。Thermo Fisherは、灌流チップと連携して自動エンドポイントスコアリングを行うAI対応イメージングスイートを発売しました。

ホワイトスペースの機会は、ターンキー検証キットと細胞治療製造と互換性のあるGMPグレードの材料に集中しています。ISOとASTMが標準を最終決定するにつれて、コンセンサス対応のドキュメントを提供するベンダーが恩恵を受けるでしょう。クラウドネイティブ分析企業の参入は、多重読み出しの解釈を加速させ、ライフサイエンスツールメーカーとデータサイエンススペシャリスト間の異業種間コラボレーションを促進しています。

3D細胞培養業界の主要企業

* Merck KGaA

* MIMETAS BV

* Lonza Group AG

* Thermo Fisher Scientific Inc.

* Corning Incorporated

# 最近の業界動向

* 2025年5月: PL BioScienceとDewCell Biotherapeuticsは、再生医療細胞タイプの3D拡張に最適化された動物由来成分不使用の血小板溶解液「SynthaPLT」を共同開発するため、1200万米ドルの提携を開始しました。

* 2025年1月: Merck KGaAはOrganoTech Biosciencesを4億2000万米ドルで買収し、精密腫瘍学カタログに患者由来オルガノイドを追加しました。

このレポートは、3次元(3D)細胞培養市場に関する詳細な分析を提供しています。3D細胞培養とは、生物学的細胞が3次元的に成長し、周囲と相互作用できる人工的な環境を指します。本レポートでは、市場を製品(技術)、アプリケーション、エンドユーザー、および地域別にセグメント化し、主要17カ国の市場規模とトレンドを米ドル(USD)で提供しています。

市場の推進要因:

市場の成長を牽引する主な要因は多岐にわたります。まず、後期段階での薬剤失敗を減らすため、生理学的に関連性の高い前臨床モデルへの需要が拡大しています。次に、再生医療および個別化医療への世界的な投資が加速しており、これが3D培養の採用を促進しています。さらに、化粧品や医薬品分野における動物実験を代替するための規制上および倫理的な圧力が高まっています。スキャフォールド材料やバイオインクの急速な進歩も、商業規模での3D生産を可能にしています。また、製薬企業とCRO(医薬品開発業務受託機関)とのパートナーシップにより、ターンキー3Dモデルが提供され、臨床までの期間が短縮されている点も重要であり、CROは16.5%の年平均成長率(CAGR)で市場を牽引しています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。従来の2Dシステムと比較して、高度な3D培養プラットフォームは初期投資および運用コストが高いことが挙げられます。また、検証と再現性に関する統一されたグローバル標準が不足していること、新興地域では専門的な技術人材が不足していることも課題となっています。

市場セグメンテーションと主要な洞察:

* 技術別: スキャフォールドベース(マイクロパターン表面マイクロプレート、ハイドロゲル、ECM由来スキャフォールド、多孔性マイクロキャリア)、スキャフォールドフリー(ハンギングドロッププレート、磁気浮上スフェロイド)、マイクロ流体ベースの臓器オンチップシステム、3Dバイオリアクター、3Dバイオプリンティングシステムおよび試薬、サービスに分類されます。このうち、マイクロ流体臓器オンチッププラットフォームは、2030年までに年平均成長率(CAGR)18.9%で最も急速に成長すると予測されています。

* アプリケーション別: がん研究および腫瘍薬スクリーニング、幹細胞研究および組織工学、創薬および毒性スクリーニング、再生医療/個別化治療、その他のアプリケーション(ウイルス学、化粧品安全性)が含まれます。3D培養は、低酸素状態や間質接触などの腫瘍微小環境因子を再現することで、がん薬物発見を改善し、2024年の研究では臨床結果と85%の一致率を示しています。

* エンドユーザー別: バイオテクノロジー・製薬企業、学術・研究機関、CRO・CDMO、病院・診断センターが挙げられます。CROは、専門的なハードウェア、プロトコル、AI分析を組み合わせたサービスを提供することで、多額の設備投資なしに高度なモデルへのアクセスを可能にし、市場の採用を促進する上で極めて重要な役割を担っています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分けられます。北米は2025年に世界の売上高の42%を占め、約9.7億米ドルに達すると予測されています。

規制と標準化:

新興市場における採用の主な阻害要因は、2Dシステムと比較してデバイスの初期費用が高いことですが、新しい低コストの印刷可能なチップがこのギャップを埋めつつあります。また、ISO、ASTM、欧州委員会は、2027年までに成熟すると予想される調和された検証基準を策定しており、これにより世界的な規制申請が簡素化される見込みです。

競争環境:

レポートでは、Thermo Fisher Scientific Inc.、Corning Incorporated、Merck KGaA、Lonza Group AG、Sartorius AG、InSphero AG、MIMETAS BV、CELLINK ABなど、主要20社の企業プロファイル、市場集中度、市場シェア分析が提供されています。

市場の機会と将来展望:

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生理学的に関連性の高い前臨床モデルへの需要拡大による後期段階での薬剤失敗の削減

- 4.2.2 再生医療および個別化医療への世界的な投資の増加が3D培養の採用を加速

- 4.2.3 化粧品および医薬品における動物実験を代替するための規制および倫理的圧力の強化

- 4.2.4 足場材料とバイオインクの急速な進歩が商業規模の3D生産を可能に

- 4.2.5 ターンキー3Dモデルのための製薬会社とCROの提携が臨床までの時間を短縮

- 4.3 市場の阻害要因

- 4.3.1 高度な3D培養プラットフォームの従来の2Dシステムと比較した高い設備投資および運用コスト

- 4.3.2 検証と再現性のための調和されたグローバル標準の欠如

- 4.3.3 新興地域における専門技術人材の不足

- 4.4 規制の見通し

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 技術別

- 5.1.1 足場ベースのプラットフォーム

- 5.1.1.1 マイクロパターン表面マイクロプレート

- 5.1.1.2 ハイドロゲル(天然、合成、ハイブリッド)

- 5.1.1.3 ECM由来足場

- 5.1.1.4 多孔質マイクロキャリア

- 5.1.2 足場フリーのプラットフォーム

- 5.1.2.1 ハンギングドロッププレート

- 5.1.2.2 磁気浮上スフェロイド

- 5.1.3 マイクロ流体ベースの臓器オンチップシステム

- 5.1.4 3Dバイオリアクター(スピナー、灌流、回転壁)

- 5.1.5 3Dバイオプリンティングシステム&試薬

- 5.1.6 サービス(カスタムアッセイ開発、アウトソースモデル)

- 5.2 用途別

- 5.2.1 がん研究&腫瘍薬スクリーニング

- 5.2.2 幹細胞研究&組織工学

- 5.2.3 創薬&毒性スクリーニング

- 5.2.4 再生医療/個別化治療

- 5.2.5 その他の用途(ウイルス学、化粧品安全性)

- 5.3 エンドユーザー別

- 5.3.1 バイオテクノロジー&製薬会社

- 5.3.2 学術機関&研究機関

- 5.3.3 受託研究機関&CDMO

- 5.3.4 病院&診断センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック社

- 6.3.2 コーニング社

- 6.3.3 メルクKGaA

- 6.3.4 ロンザグループAG

- 6.3.5 サルトリウスAG

- 6.3.6 ベクトン・ディッキンソン&カンパニー

- 6.3.7 インスフェロAG

- 6.3.8 ミメタスBV

- 6.3.9 CNバイオイノベーションズ社

- 6.3.10 バイオミミクスSRL

- 6.3.11 ヒューレルコーポレーション

- 6.3.12 ノーティス社

- 6.3.13 プロモセルGmbH

- 6.3.14 カークストール社

- 6.3.15 ティスユースGmbH

- 6.3.16 シンセコン社

- 6.3.17 QゲルSA

- 6.3.18 プレリスバイオロジクス社

- 6.3.19 アドバンストソリューションズライフサイエンス

- 6.3.20 セルリンクAB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3D細胞培養とは、生体内の環境をより忠実に再現するために、細胞を三次元的に培養する技術の総称でございます。従来の二次元培養では、細胞は平らな培養皿の表面に単層で接着して増殖しますが、生体内の細胞は細胞同士や細胞外マトリックス(ECM)と三次元的に相互作用し、複雑な組織構造を形成しています。この生体内の環境を模倣することで、細胞の形態、機能、分化、遺伝子発現、薬物応答などがより生理学的に関連性の高い状態となることが期待され、近年急速に注目を集めております。3D培養された細胞は、スフェロイド、オルガノイド、あるいはより複雑な組織様構造を形成し、生体内の組織や臓器の特性をより正確に反映すると考えられています。

3D細胞培養には、その手法によっていくつかの主要な種類がございます。まず、足場を用いる「足場依存性培養法」としては、ハイドロゲル(コラーゲン、マトリゲル、アルギン酸、合成ポリマーなど)や多孔質足場(エレクトロスピニング繊維、スポンジなど)が挙げられます。これらの足場は、細胞が接着・増殖するための物理的な支持体となり、生体内のECMを模倣する役割を果たします。特にハイドロゲルは、その柔軟性や生体適合性から広く利用されています。次に、足場を用いない「足場非依存性培養法」としては、ハンギングドロップ法、低接着性プレートを用いた培養、磁気浮上法などがございます。ハンギングドロップ法は、細胞を液滴中で培養することで自然にスフェロイドを形成させる簡便な方法です。また、バイオリアクター(スピナーフラスコ、回転壁型バイオリアクターなど)も、細胞の凝集を促進し、栄養供給や酸素供給を効率的に行うことで、より大きな組織構造の形成を可能にします。さらに、マイクロ流体デバイスやバイオプリンティングといった先進的な技術も、3D細胞培養の新たな可能性を広げています。

このような3D細胞培養技術は、多岐にわたる分野で活用されています。最も主要な用途の一つは、創薬研究と開発です。従来の2D培養や動物実験では予測が困難であった薬物の有効性や毒性を、より正確に評価できるため、新薬開発の成功率向上や開発期間の短縮に貢献しています。特に、患者由来のオルガノイドを用いた薬物スクリーニングは、個別化医療の実現に向けた重要なツールとして期待されています。また、がん研究においては、腫瘍スフェロイドやオルガノイドを用いて、がん細胞の増殖、浸潤、転移メカニズム、さらには微小環境との相互作用を詳細に解析することが可能になります。神経変性疾患や感染症などの疾患モデルとしても利用され、病態解明や治療法開発に貢献しています。再生医療分野では、軟骨、皮膚、肝臓などの組織工学への応用や、損傷した臓器の修復・置換を目指したオルガノイド移植の研究が進められています。基礎生物学研究においても、細胞の分化、発生、幹細胞研究など、生体内の複雑なプロセスをin vitroで再現し、理解を深めるための強力なツールとなっています。

3D細胞培養の発展を支え、またその可能性を広げている関連技術も多数ございます。バイオプリンティングは、細胞と生体材料を精密に積層することで、複雑な三次元構造を持つ組織や臓器を構築する技術であり、再生医療や創薬スクリーニングにおける応用が期待されています。マイクロ流体デバイス、いわゆる「臓器チップ(Organ-on-a-chip)」は、微細な流路内で複数の細胞種を培養し、生体内の血流や組織間の相互作用を再現することで、より生理学的な環境下での薬物評価や疾患モデリングを可能にします。また、3D培養された複雑な構造を解析するためには、共焦点顕微鏡やライトシート顕微鏡といった高度なイメージング技術が不可欠です。さらに、AIや機械学習は、膨大な画像データの解析、薬物応答の予測、実験プロトコルの最適化など、3D細胞培養研究の効率化と高度化に貢献しています。ゲノム編集技術と組み合わせることで、特定の遺伝子変異を持つ疾患モデルを効率的に作成することも可能になっています。

市場背景としましては、従来の2D培養モデルが生体内の複雑な環境を十分に再現できず、動物実験の倫理的・コスト的課題が指摘される中で、より生理学的に関連性の高いin vitroモデルへの需要が世界的に高まっています。特に、医薬品開発における高い失敗率とそれに伴う莫大なコストは、製薬企業にとって大きな課題であり、3D細胞培養はこれを解決する可能性を秘めています。個別化医療の進展、再生医療分野の成長、そして疾患メカニズム解明への深い探求が、3D細胞培養市場の拡大を強力に推進しています。世界市場は急速に成長しており、製薬企業、バイオテクノロジー企業、研究機関からの投資が活発化しています。政府機関も、動物実験代替法の推進や研究開発への助成を通じて、この技術の普及と発展を後押ししています。

将来展望としましては、3D細胞培養技術は今後もさらなる進化を遂げ、生命科学研究と医療に革命をもたらす可能性を秘めています。現在の課題としては、培養プロトコルの標準化、ハイスループットスクリーニングへの適用性、より大きな組織構造における血管網の構築と長期培養の実現、免疫細胞や神経系との統合などが挙げられます。しかし、これらの課題を克服することで、より複雑な「多臓器チップ(Human-on-a-chip)」システムの開発や、臨床応用可能な組織・臓器の作製が現実のものとなるでしょう。個別化医療においては、患者由来のオルガノイドを用いた精密な診断や治療法選択が一般化し、創薬プロセスは劇的に効率化されると予想されます。また、AIとの融合により、実験の自動化、データ解析の高度化、新たな生物学的知見の発見が加速されるでしょう。3D細胞培養は、動物実験のさらなる削減、難病の克服、そして健康寿命の延伸に大きく貢献する、未来の医療と研究を牽引する基盤技術として、その重要性を増していくことは間違いありません。