世界の動物用医薬品市場:製品種類別、動物種類別、地域別 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

動物用医薬品の市場規模は、2025年に516億1000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は7.58%で、2030年には743億6000万米ドルに達すると予測されています。

動物用医薬品業界は、技術の進歩と動物医療ニーズの変化により、大きな変革期を迎えています。

2022年2月の米国農務省(USDA)のデータによると、米国だけでも家畜の頭数は約9,190万頭の牛と子牛、507万頭の羊で構成されており、獣医療市場の潜在的な規模が非常に大きいことが浮き彫りになっています。

この業界では、特にコンパニオンアニマルと畜産動物の両方に対する精密医療や標的療法などの分野で、研究開発への投資が増加しています。大手製薬会社は、世界のヘルスケア状況における動物用医薬品の重要性の高まりを認識し、戦略的買収や提携を通じて獣医学部門を拡大しています。

この分野では、従来の治療アプローチにとどまらず、動物のための予防医療とウェルネス・ソリューションへの顕著なシフトが見られます。この進化は特にコンパニオンアニマル分野で顕著であり、高度な診断ツールや個別化された治療計画がますます一般的になってきています。この業界では、革新的な薬物送達システムや新しい治療アプローチの開発も急増しており、2023年にはいくつかの新製品が規制当局の承認を受ける予定です。2022年5月の米国農務省(USDA)のデータによると、約3,796万羽が罹患した高病原性鳥インフルエンザが確認されたことで、獣医学分野ではより効果的な診断・治療プロトコルの開発が加速しています。

2023年を通していくつかの重要な合併や買収が行われ、市場の統合は競争環境を再編成し続けています。例えば、2023年9月には、業界の大手企業が製品ポートフォリオと地理的プレゼンスを拡大するために戦略的買収を完了しました。このような統合は技術革新を促進し、特にワクチンや特殊な薬剤などの分野で、より包括的な動物用医薬品ソリューションを生み出しています。業界ではまた、次世代の動物用医薬品を開発するために、製薬会社と研究機関との協力関係が強化されています。

規制環境は進化を続けており、動物用医薬品の開発や安全基準に関する当局のガイドラインはより厳しくなっています。このため、動物用医薬品業界では、品質管理と文書化の要件が重視されるようになっています。また、この業界では、持続可能な慣行や環境に配慮した生産方法が重視されるようになり、企業はグリーンテクノロジーや環境に優しいパッケージングソリューションに投資しています。このような規制の変化や持続可能性への取り組みが、製造プロセスや製品処方の革新を促し、より効率的で環境に配慮した動物用医薬品の開発につながっています。

動物用医薬品市場の動向

動物における慢性疾患の負担の増大と動物飼育の増加

コンパニオンアニマルの慢性疾患、特に癌と肥満の有病率の上昇は、動物用医薬品の需要を促進する重要な懸念となっています。癌は人間とほぼ同じ割合で犬に発症し、ELIAS Animal Healthの2022年版レポートによると、犬の主要な死因の一つとして浮上しており、時には人間の死亡率を上回ります。さらに、ペットの飼い主の約75%がペットの肥満による健康への影響について懸念を示しており、コンパニオンアニマルに影響を及ぼす慢性的な健康状態に対する意識の高まりを浮き彫りにしています。

先進地域全体におけるペットの飼育率の大幅な増加は、動物医療サービスと医薬品に対する並行需要を生み出しています。欧州ペットフード工業会(FEDIAF)の2022年年次報告書によると、欧州だけでも2021年には約7270万頭の犬が飼われており、今後も成長が見込まれています。この傾向は北米でも同様に反映されており、カナダ動物衛生研究所(CAHI)は2022年、カナダの世帯の60%が少なくとも1匹の犬または猫を飼育しており、猫の飼育頭数は850万頭、犬の飼育頭数は790万頭に達すると報告しています。ペット飼育の増加と動物の健康問題に対する意識の高まりが相まって、動物用医薬品市場への投資が拡大しており、2021年の年間定期診察費は犬が242米ドル、猫が178米ドルに達します。

ペットと養鶏場の所有者による薬剤嗜好の増加

動物用医薬品の高度化とペットの飼い主の意識の高まりにより、高度な治療オプションや予防治療薬への嗜好が大きく変化しています。ペットの飼い主は、慢性疾患から急性感染症まで、さまざまな症状に対して専門的な治療や革新的な製剤を求めるようになっています。この傾向は、コンパニオンアニマルと家畜の両方のための新しいがん治療薬、肥満管理薬、高度な寄生虫駆除薬など、市場における新薬の承認と革新の絶え間ない流れによって証明されています。

家禽の分野では、薬剤の嗜好性が並行する傾向にあり、農場主は、家禽の健康と生産性を維持するために、予防投薬戦略や特殊な飼料添加物を採用する傾向が強まっています。特に病気の予防と成長の最適化において、より効果的で的を絞った治療に重点が移っています。このような薬剤嗜好の進化は、ブロイラーおよび代替鶏の壊死性腸炎による死亡を予防するためのPennitracin MD 50Gが2022年にFDAから承認されるなど、規制当局による新しい動物用医薬品の継続的な承認によって裏付けられており、変化する市場の需要と治療嗜好への業界の対応を示しています。

農業とヒト医療における肉・動物由来製品の需要増加

食肉と動物由来製品に対する世界的な需要の高まりにより、動物の健康を維持し、生産性の高い畜産経営を確保するための動物薬に対するニーズが大きくなっています。この傾向は、基本的な動物の健康維持にとどまらず、食品生産とヘルスケア用途の両方で使用される動物由来製品の品質と安全性にも及んでいます。食肉製品の消費量の増加により、家畜の予防医療対策と疾病管理が重視されるようになり、さまざまな動物用医薬品、ワクチン、飼料添加物の需要が高まっています。

動物由来製品への医療部門の依存は、動物用医薬品市場のもう一つの重要な促進要因として浮上しています。ワクチン、治療用タンパク質、その他の医薬品原料を含む様々な重要なヘルスケア製品は、健康な家畜集団に依存しています。動物の健康と人間の健康が相互に関連していることから、動物用医薬品市場の研究開発、特に医薬品やヘルスケア製品の開発に使用される動物の健康維持に重点を置いた分野への投資が増加しています。この傾向は、ヒトのヘルスケア用途に使用される動物由来製品に対する厳しい品質要件によってさらに強化されており、包括的な獣医学的ケア・プロトコルや特殊な薬剤が必要とされています。

セグメント分析: 製品別

動物用医薬品市場の医薬品セグメント

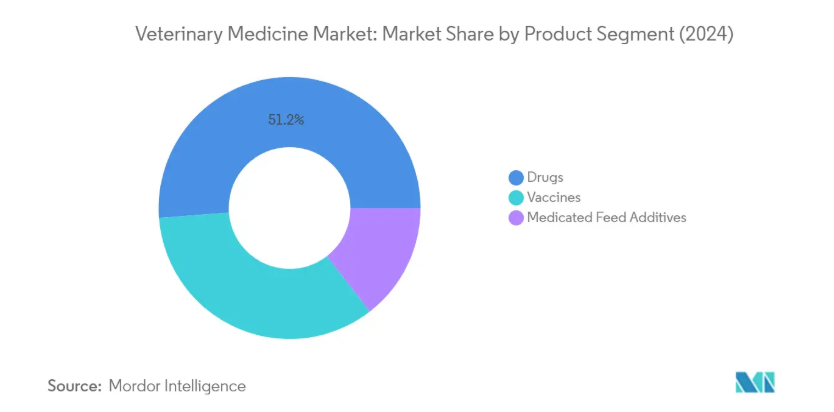

動物用医薬品セグメントが動物用医薬品市場を支配し、2024年の市場シェア全体の約51%を占めています。この重要な市場地位は、世界的な動物飼育率の上昇と相まって、動物、特にコンパニオンペットにおける慢性疾患の有病率が増加していることに起因しています。このセグメントには、抗感染症薬、抗炎症薬、寄生虫駆除薬、その他の特殊薬など、さまざまな治療カテゴリーが含まれます。堅調な成長は、特にコンパニオンアニマルおよび家畜アニマルの癌治療、疼痛管理、慢性疾患管理などの分野における継続的な製品革新と承認によってさらに支えられています。大手製薬会社は、新たな動物の健康課題に対する新たな治療ソリューションの開発に焦点を当てた研究開発イニシアティブを通じて、薬剤ポートフォリオを積極的に拡大しています。

動物用医薬品市場におけるワクチンセグメント

動物用医薬品ワクチン市場は、動物用医薬品市場で最も急速に成長しているカテゴリーとして浮上しており、2024年から2029年までの年平均成長率は約8%と予測されています。この著しい成長は主に、コンパニオンアニマルと家畜の両方で予防医療対策への注目が高まっていることに起因しています。このセグメントの拡大は、新規組み換えワクチンやDNAワクチンの導入など、ワクチン開発における技術的進歩が原動力となっています。人獣共通感染症に対する意識の高まりや、多くの国々で義務化されたワクチン接種プログラムの実施が、動物用ワクチンの需要をさらに加速させています。さらに、革新的な送達システムの開発や、主要な市場参入企業による研究開発活動への投資の増加が、このセグメントの急成長に寄与しています。

残りの製品セグメント

薬用飼料添加物セグメントは、動物用医薬品市場の重要な構成要素であり、家畜の健康管理と生産効率において重要な役割を果たしています。このセグメントには、動物の健康維持と成長促進に不可欠なアミノ酸、抗生物質、その他の薬用飼料添加物が含まれます。このセグメントの重要性は特に畜産業界において顕著であり、これらの製品は病気の予防や栄養補給に欠かせません。動物飼料における抗生物質の使用量削減への注目が高まるにつれ、代替飼料添加物の開発が進み、この分野の技術革新が促進されています。さらに、タンパク質が豊富な動物製品の需要の増加と動物栄養学の重視により、薬用飼料添加物メーカーに新たな機会が生まれています。

セグメント分析: 動物タイプ別

動物用医薬品市場のコンパニオンアニマル・セグメント

コンパニオンアニマル用医薬品市場は、動物用医薬品市場を支配しており、2024年の市場シェア全体の約52%を占めています。この重要な市場地位は、世界的にペットの飼育が増加していること、特に犬や猫の飼育が増加していること、ペット医療への支出が増加していることが主な要因です。このセグメントの成長は、ペット保険の適用範囲の拡大や、ペットの飼い主の間で動物の健康に対する意識が高まっていることによってさらに支えられています。コンパニオンアニマルにおける、癌、関節炎、その他の加齢関連疾患などの慢性疾患の有病率の上昇は、高度な動物用医薬品と治療に対する需要の増加につながっています。さらに、動物が家族の一員とみなされるペットの人間化の傾向の高まりにより、ペットの飼い主の間で、ペットのために質の高いヘルスケア製品や予防薬に投資する意欲が高まっています。

動物用医薬品市場における畜産動物セグメント

畜産動物セグメントは、動物用医薬品市場において最も急速な成長を遂げており、2024年から2029年までの成長率は約8%と予測されています。この堅調な成長の主な要因は、動物由来の食品に対する需要の増加と、食の安全・安心に対する関心の高まりによるものです。この分野では、特に牛、家禽、豚を対象とした疾病予防・治療ソリューションの著しい進歩が見られます。人獣共通感染症とその予防に対する意識の高まりが、家畜医療への投資の増加に繋がっています。さらに、家畜への抗生物質の使用に関する厳しい規制の実施や、予防医療対策の採用の高まりが、このセグメントにおける革新的な動物用医薬品の需要を促進しています。また、家畜の健康モニタリングや疾病診断の技術的進歩が、より効果的な治療ソリューションにつながっています。

セグメント分析: 投与形態別

動物用医薬品市場の経口投与セグメント

経口投与モードは引き続き動物用製剤市場を支配しており、2024年の市場シェアの約32%を占めています。この重要な市場地位は、主に、投与が容易でコンプライアンス率が高いことから、ペットの飼い主や獣医師の間で経口薬への嗜好が高まっていることに起因しています。錠剤、カプセル剤、溶液剤、懸濁剤を含む経口薬は、コンパニオンアニマルの治療において特に人気があり、餌やおやつを通して簡単に投与することができます。このセグメントの成長は、経口薬の嗜好性とバイオアベイラビリティを向上させた製剤技術の進歩によってさらに支えられています。さらに、寄生虫感染症から慢性疾患まで、さまざまな疾患に対する経口薬のポートフォリオが拡大していることも、このセグメントの市場での地位を強化しています。革新的なドラッグデリバリーシステムと味覚マスキング技術の開発も、獣医診療における経口薬の採用拡大に貢献しています。

動物用医薬品市場における静脈内投与セグメント

静脈内投与セグメントは、動物用医薬品市場で最も急成長しているセグメントとして浮上しており、2024年から2029年までの成長率は約9%と予測されています。この顕著な成長は、動物病院や診療所における高度な治療手順の採用が増加しているためで、特に緊急治療や重篤な状況での治療に適しています。このセグメントの拡大は、薬物送達システムの技術的進歩と、複雑な獣医学的処置における正確な薬物投与の需要の高まりによってさらに促進されます。動物医療施設の高度化と、特殊な静脈注射薬の入手可能性の増加が、このセグメントの急成長に大きく寄与しています。さらに、静脈内投与による即時かつ効果的な治療を必要とする動物の慢性疾患の有病率の上昇が、このセグメントの拡大を後押ししています。また、動物医療インフラへの投資が増加し、静脈内投与が可能な熟練した獣医専門家の数が増加していることも、このセグメントの追い風となっています。

投与方法の残りのセグメント

動物用医薬品市場のその他の投与経路(筋肉内、皮下、局所など)は、それぞれ動物医療の提供において重要な役割を果たしています。皮下投与はワクチンや長時間作用型の薬剤に特に重要であり、筋肉内投与は特定の抗生物質や鎮痛剤に好まれています。局所投与は皮膚疾患や外部寄生虫の治療で重要性を増しており、飼い主に便利な投与方法を提供しています。これらのセグメントを総合すると、獣医師は特定の症状や動物種に合わせた治療アプローチを行うための多様な選択肢を得ることができます。投与経路の選択は、多くの場合、薬剤の種類、治療対象疾患、動物の大きさや種類、希望する作用発現時間や持続時間などの要因によって決まります。これらのセグメントで新しい薬剤製剤や送達システムを継続的に開発することで、さまざまな獣医学的疾患に対する包括的な治療選択肢が確保されます。

セグメント分析: タイプ別

動物用医薬品市場における注射剤セグメント

注射剤セグメントは、動物用生物製剤市場において支配的かつ急成長しているセグメントとして浮上しており、2024年の市場シェアの約45%を占めています。この大きな市場地位は、コンパニオンアニマルおよび家畜の両方における注射薬の高い有効性と迅速な作用発現に起因しています。このセグメントの成長を牽引しているのは、薬物送達システムの技術的進歩、長時間作用型注射製剤の採用増加、注射治療を必要とする動物の慢性疾患の有病率の上昇です。新規の注射用ワクチン、抗生物質、疼痛管理ソリューションの開発により、このセグメントの地位はさらに強化されています。さらに、緊急獣医療における注射薬への嗜好の高まりや、ワクチン接種プログラムによる予防医療への需要の高まりも、同分野が市場をリードする一因となっています。また、畜産業の拡大や大規模畜産における効率的な薬剤投与のニーズの高まりも、このセグメントの追い風となっています。

動物用医薬品市場のタイプ別残存セグメント

動物用医薬品市場には、経口錠剤、経口粉末剤、経口溶液剤、スポットオン製剤、その他の送達形式など、他にもいくつかの重要なセグメントがあります。経口錠剤は、特にコンパニオンアニマルに投与の利便性を提供し、市場のかなりの部分を占めています。経口粉末剤は、家畜飼料への配合が容易で、大規模な群れの治療に費用対効果が高いことから、畜産分野で支持を集めています。スポットオン製剤は、コンパニオンアニマルの分野、特に寄生虫治療で人気が高まっており、飼い主に簡単で効果的な投与方法を提供しています。経口剤は投与に多様性があり、特に幼若動物や正確な投薬量を必要とする動物に有用です。薬用飼料添加物や外用剤を含むその他の剤型は、様々な動物種や病態における特定の治療ニーズに対応しています。これらの各セグメントは、動物の健康を維持し、様々な症状を効果的に治療するための多様な選択肢を獣医師や動物の飼い主に提供する上で重要な役割を果たしています。

動物用医薬品市場の地域別セグメント分析

北米の動物用医薬品市場

北米は、高度な医療インフラと高いペット飼育率を特徴とし、世界の動物用医薬品市場で圧倒的な強さを誇っています。この地域には、米国、カナダ、メキシコなどの主要市場が含まれ、それぞれが地域情勢に独自に貢献しています。大手動物用医薬品企業の存在、広範な研究開発活動、厳格な規制の枠組みにより、北米は動物用医薬品の技術革新の最前線に位置しています。この地域の成長をさらに支えているのは、ペットの飼育率の増加、動物の健康に対する意識の高まり、動物医療への支出の増加です。

米国の動物用医薬品市場

北米の獣医学市場は米国がリードしており、同地域の市場シェアは約84%です。同国の優位性は、強固な医療インフラ、高いペット飼育率、大手動物薬企業の存在に起因しています。アメリカ市場は、洗練された獣医施設、高度な治療オプション、包括的なペット保険が特徴です。コンパニオンアニマルの慢性疾患の有病率の増加は、ペットの飼育率の上昇と相まって、引き続き市場の成長を促進します。FDAが監督する同国の強力な規制の枠組みは、動物用医薬品の高品質な基準を保証すると同時に、動物用ヘルスケアソリューションの技術革新を促進しています。

カナダの動物用医薬品市場

カナダは北米で最も急成長している市場であり、2024年から2029年にかけての成長率は約8%と予測されています。カナダ市場は、ペットの飼育数の増加、動物の健康に対する意識の高まり、動物医療インフラへの投資の増加により、急速に拡大しています。同国の獣医療部門は、政府の強力な支援、包括的な医療政策、動物の予防医療への関心の高まりなどの恩恵を受けています。カナダの獣医診療所は、先進的な技術と治療方法をますます採用するようになっており、市場では革新的な獣医製品とサービスの継続的な導入が見られます。動物福祉への関心の高まりと可処分所得の増加が、市場の成長をさらに加速させています。

欧州の動物用医薬品市場

欧州は、厳しい規制、高度な研究能力、高水準の動物医療を特徴とする、動物用医薬品の重要な市場です。この地域には、ドイツ、英国、フランス、イタリア、スペインなどの主要市場があり、それぞれが市場全体に大きく貢献しています。欧州市場は、確立された医療インフラ、ペットの飼育数の増加、動物の健康に対する意識の高まりなどの恩恵を受けています。大手動物用製薬企業や研究機関の存在は、動物用医薬品の開発と革新におけるこの地域の地位をさらに強化しています。

ドイツの動物用医薬品市場

ドイツは欧州最大の動物用医薬品市場としての地位を維持しており、この地域の市場シェアの約26%を占めています。同国のリーダーシップは、高度な医療インフラ、強力な研究開発能力、高いペット飼育率によって支えられています。ドイツの獣医診療所は、革新的な治療アプローチを採用し、高水準の動物医療を維持していることで知られています。同市場は、大手動物用医薬品メーカーの存在、強固な流通網、動物医療開発への投資の増加といったメリットを享受しています。包括的なペット保険が適用され、予防医療への関心が高まっていることも、市場の成長をさらに後押ししています。

フランスの動物用医薬品市場

フランスは、2024年から2029年にかけて約9%の成長率が予測され、欧州で最も急成長している市場です。フランスの動物用医薬品市場は、ペットの飼育率の上昇と動物の健康に対する意識の高まりによって急拡大しています。同国は獣医学の研究開発に力を入れており、政府の支援政策も相まって、市場成長に有利な環境が整っています。フランスの獣医診療所は、先進的な技術と治療方法をますます取り入れており、市場は革新的な獣医学的製品の継続的な導入を目撃しています。動物福祉重視の高まりとペット医療費の増加は、市場発展をさらに加速させます。

アジア太平洋地域の動物用医薬品市場

アジア太平洋地域は、ペット飼育の増加、畜産人口の増加、動物の健康に対する意識の高まりを特徴とする、急速に発展する動物用医薬品市場です。この地域は、中国、日本、インド、オーストラリア、韓国を含む多様な市場を包含しており、それぞれが市場力学に独自に寄与しています。アジア太平洋地域の獣医学分野は、医療インフラの近代化、可処分所得の増加、動物福祉への関心の高まりによって、大きな変貌を遂げています。この地域の市場は、動物医療を支援する政府の取り組みと、獣医学研究開発への投資の増加によってさらに強化されています。

中国の動物用医薬品市場

中国は、アジア太平洋地域で最大の動物用医薬品市場であり、その原動力は広大な畜産人口とペット飼育傾向の高まりにあります。中国市場の特徴は、動物医療施設の急速な近代化と高度な治療法の採用が進んでいることです。同国の獣医部門は、政府の強力な支援、研究開発への投資の増加、動物の健康に対する意識の高まりから恩恵を受けています。市場はコンパニオンアニマルと家畜の両分野で特に力を発揮しており、医療インフラの改善と流通網の拡大に支えられています。

インドの動物用医薬品市場

インドは、ペットの飼育率の上昇と動物の健康管理に対する意識の高まりにより、アジア太平洋地域で最も急成長している市場です。インドの動物用医薬品市場は、医療インフラの近代化と動物の健康に対する投資の増加により、急速な変貌を遂げています。畜産人口が多く、コンパニオンアニマル(伴侶動物)セグメントが拡大しているため、市場拡大の機会が多様化しています。同市場は、動物医療を支援する政府の取り組み、民間セクターの投資増加、動物の予防医療への注目の高まりから利益を得ています。インドの動物用医薬品製造市場は、この成長に大きく貢献する見込みです。

中東・アフリカの動物用医薬品市場

中東・アフリカ地域は、動物の健康に関する意識の高まりと、動物医療インフラへの投資の増加を特徴とする、動物用医薬品の成長市場を示しています。GCC諸国や南アフリカなどの主要市場を含むこの地域は、コンパニオンアニマルと家畜の両セグメントで大きな成長の可能性を示しています。この地域内では、GCCが最大の市場として浮上し、南アフリカが最も速い成長の可能性を示しています。この市場を牽引しているのは、医療施設の近代化、動物の健康を支援する政府の取り組み、特に都市部におけるペット飼育の増加傾向です。この地域は家畜の健康に重点を置いており、獣医学研究への投資が増加していることも市場拡大に寄与しています。

南米の動物用医薬品市場

南米は動物用医薬品の新興市場であり、畜産人口の多さとペットの飼育傾向の高まりを特徴としています。ブラジルとアルゼンチンを主要市場とするこの地域は、コンパニオンアニマルと家畜の両分野で大きな成長の可能性を示しています。ブラジルは、その大規模な畜産業とペット飼育率の増加により、この地域で最大の急成長市場として浮上しています。同市場は、医療インフラの改善、動物の健康に対する意識の高まり、獣医サービスへの投資の増加から利益を得ています。動物医療を支援する政府の取り組みと予防医療への関心の高まりが、この地域の市場発展にさらに貢献しています。

動物用医薬品産業の概要

動物用医薬品市場のトップ企業

動物用医薬品市場は、Zoetis、Boehringer Ingelheim、Merck & Co.、Elancoなどの著名企業が、継続的な技術革新と戦略的拡大を通じて業界をリードしています。これらの動物用医薬品企業は、特にコンパニオンアニマルの健康や家畜の疾病予防などの分野で、新規の治療ソリューションを導入するための研究開発に多額の投資を行っています。業界は、化学的および生物学的ソリューションの両方に注力する一方で、戦略的提携や買収を通じて地理的プレゼンスを拡大するなど、強力な製品開発イニシアチブを示しています。市場をリードする企業は、製品の有効性と市場へのリーチを強化するため、デジタル技術や革新的な送達システムの採用を増やしています。各社はまた、競争上の優位性と市場での地位を維持するため、流通網と技術サポートサービスを強化しています。

強力な地域プレーヤーを擁する統合市場

動物用医薬品市場は、世界レベルで比較的統合された構造を示しており、大手製薬コングロマリットが動物用医薬品部門を通じて大きな市場シェアを占めています。これらの大手企業は、広範な研究能力、グローバルな流通網、強力な資金力を活用して、市場での地位を維持しています。しかし、特定の治療分野や地域で確固たる地位を築いている地域的・専門的なプレーヤーも数多く存在します。業界ではM&Aが盛んに行われており、大企業が革新的な中小企業を買収することで製品ポートフォリオを拡大し、地理的範囲を広げています。

競争力学は地域によって大きく異なり、先進国市場では統合が進み、新興市場ではグローバル企業とローカル企業が混在しています。市場リーダーは、イノベーション能力を強化するため、研究機関やバイオテクノロジー企業との戦略的提携にますます力を入れるようになっています。また、特に新興市場では、市場浸透のために現地の専門知識とネットワークが不可欠であるため、製品開発と販売における企業間の連携も活発になっています。

イノベーションと市場参入が成功の原動力

動物用医薬品市場での成功は、費用対効果を維持し、幅広い市場アクセスを確保しながらイノベーションを行う企業の能力によってますます左右されるようになっています。既存の動物用医薬品企業は、コンパニオンアニマルと家畜の両方のセグメントに対応する包括的な製品ポートフォリオの開発に注力する一方、予防ソリューションやデジタルヘルス技術にも投資しています。各社は研究開発能力を強化すると同時に、競争力を維持するために強固な流通網と技術サポートサービスを構築しています。製品の品質と安全基準を維持しながら、さまざまな地域の規制要件を乗り切る能力は、極めて重要な成功要因となっています。

新興企業や競合企業にとって成功の鍵は、獣医師や動物医療の専門家と強固な関係を築きながら、特定の市場のニッチや十分なサービスを受けていない地域を特定し、そこに焦点を絞ることにあります。特にコストに敏感な新興市場では、企業は製品革新の努力と市場特有の要件や価格設定の考慮とのバランスを取る必要があります。動物福祉と持続可能な農業慣行への注目の高まりは、特化したソリューションを通じて差別化を図る機会を企業にもたらします。この市場で長期的に成功するためには、獣医学の専門家、研究機関、規制機関など、主要な利害関係者との強固な関係を構築することが引き続き重要です。さらに、動物用医薬品のジェネリック医薬品企業は、コスト面の優位性を活用して、価格に敏感な市場に効果的に参入することができます。

動物用医薬品市場ニュース

- 2024年9月 エランコ・アニマル・ヘルス・インコーポレイテッドは、アレルギー性皮膚炎に伴うそう痒(かゆみ)の抑制および生後12カ月以上の犬のアトピー性皮膚炎の抑制を適応症とする1日1回経口投与のJAK阻害剤Zenreliaの承認を米国食品医薬品局(FDA)から取得。

- 2024年9月 メルクアニマルヘルスは、欧州医薬品庁(European Medicines Agency)より、豚の最も一般的な2つの病原体を予防する皮内用ワクチン「PORCILIS PCV M Hyo ID」の欧州連合における販売承認を取得しました: 豚サーコウイルス2型(PCV2)とマイコプラズマ・ヒョウ(M. hyo)。

動物用医薬品市場レポート-目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 動物の慢性疾患に対する負担の増大と動物飼育の増加

4.2.2 ペットや養鶏場の飼い主による薬剤嗜好の増加

4.2.3 農業および人間のヘルスケアにおける肉および動物由来製品の需要の増加

4.3 市場阻害要因

4.3.1 動物医療に関連する高コスト

4.3.2 新興国における動物医療に対する認識不足

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(市場規模-米ドル)

5.1 製品タイプ別

5.1.1 医薬品

5.1.1.1 抗感染症薬

5.1.1.2 抗炎症剤

5.1.1.3 寄生虫駆除剤

5.1.1.4 その他の医薬品

5.1.2 ワクチン

5.1.2.1 不活性ワクチン

5.1.2.2 減衰ワクチン

5.1.2.3 遺伝子組み換えワクチン

5.1.2.4 その他のワクチン

5.1.3 薬用飼料添加物

5.1.3.1 アミノ酸類

5.1.3.2 抗生物質

5.1.3.3 その他の薬用飼料添加物

5.2 動物の種類別

5.2.1 伴侶動物

5.2.1.1 犬

5.2.1.2 猫

5.2.1.3 その他の伴侶動物

5.2.2 畜産動物

5.2.2.1 牛

5.2.2.2 家禽類

5.2.2.3 豚

5.2.2.4 羊

5.2.2.5 その他の畜産動物

5.3 地域別

5.3.1 北米

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.2 欧州

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 インド

5.3.3.4 オーストラリア

5.3.3.5 韓国

5.3.3.6 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 GCC

5.3.4.2 南アフリカ

5.3.4.3 その他の中東・アフリカ地域

5.3.5 南米

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 その他の南米地域

6. 競争環境

6.1 企業プロフィール

6.1.1 Boehringer Ingelheim

6.1.2 Ceva Animal Health LLC

6.1.3 China Animal Husbandry Co. Ltd

6.1.4 Dechra Pharmaceuticals PLC

6.1.5 Elanco

6.1.6 Merck & Co. Inc.

6.1.7 Neogen Corporation

6.1.8 Phibro Animal Health Corporation

6.1.9 Sanofi SA

6.1.10 Vetoquinol SA

6.1.11 Virbac

6.1.12 Zoetis

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***