人工肺市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

人工肺市場レポートは、製品タイプ(バブル型人工肺および膜型人工肺)、用途(呼吸器、心臓、体外式心肺蘇生)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人工肺市場の概要

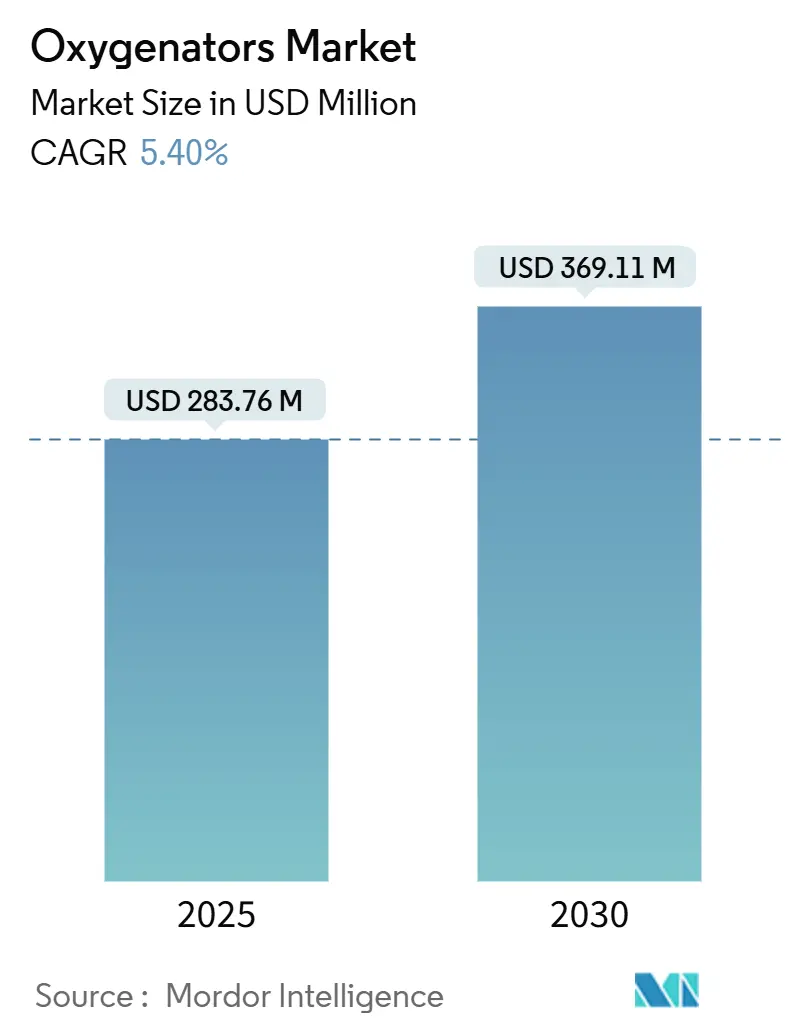

人工肺市場は、2025年には2億8,376万米ドルに達し、2030年までには3億6,911万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.40%です。この着実な成長は、製品選好、医療提供環境、地域需要における急速な変化を背景としています。膜型人工肺に対応した携帯型体外式膜型人工肺(ECMO)プラットフォームは、手術室外での処置件数を増加させています。同時に、高齢化社会では心肺疾患の負担が増大しており、より長期間の体外循環サポートが必要とされています。

デバイスメーカーは、サービス収益を確保し、ハードウェアだけでなく成果に基づいて差別化を図るため、AI対応のモニタリングソフトウェアをディスポーザブル製品とバンドルしています。米国、欧州、中国における政策変更は、病院前でのECMO導入やハイブリッド型インターベンション・外科的プロトコルに対する償還を拡大し、従来のバブル型システムに代わる新たな需要を生み出しています。ポリメチルペンテン(PMP)中空糸のサプライチェーンの不安定性は主要なコストリスクですが、中国メーカーが享受する規模の経済は価格差を縮小させており、既存企業は生体適合性の向上や検証済みの使用期間の延長によってプレミアムな地位を守ることを余儀なくされています。全体として、人工肺市場は、材料科学の革新、ソフトウェア分析、および灌流技師のボトルネックを緩和するためのトレーニングエコシステムを組み合わせる企業に報いるでしょう。

主要なレポートのポイント

* 製品タイプ別: 2024年の収益ではバブル型人工肺が61.45%の市場シェアを占めましたが、膜型人工肺は2030年までに7.54%のCAGRで成長すると予測されています。

* 用途別: 2024年の人工肺市場規模では呼吸器サポートが45.67%を占め、心臓用途は2030年までに7.87%のCAGRで成長しています。

* 地域別: 2024年の人工肺市場規模では北米が42.67%を占め、アジア太平洋地域は予測期間中に6.54%のCAGRで成長すると予測されています。

市場のトレンドと洞察(促進要因)

* 心肺疾患の世界的な有病率の増加: 2022年には心血管疾患により1,980万人が死亡し、慢性閉塞性肺疾患(COPD)は3億9,190万人に影響を与えており、静脈-静脈ECMO回路への持続的な需要を牽引しています。急性呼吸窮迫症候群は集中治療室入院の10%、人工呼吸器装着患者の23%を占め、人工肺は最前線の消耗品となっています。世界中で心不全の有病率は6,430万人を超え、ECMOによる橋渡し治療が増加しています。COVID-19パンデミック中にECMO能力を構築した病院は、非ウイルス性ARDSや心原性ショックのためにインフラを再利用しており、利用率はパンデミック前の水準を上回っています。これらの疫学的圧力は、待機的、緊急的、および救急の経路全体で候補者プールを拡大し、人工肺市場の強固な成長基盤を確立しています。

* 高齢者人口の増加: 世界の65歳以上の人口は、2022年の7億7,100万人から2030年には9億9,400万人に増加すると予測されており、特に東アジアと南欧で最も急増しています。日本の循環器学会のガイドラインが、高齢の心原性ショック患者におけるECMOを推奨していることもあり、80歳以上の患者にも複雑な心臓手術が日常的に提供されています。高齢患者は複合的な肺機能障害を呈するため、より高いガス交換効率と抗炎症性表面コーティングを備えた人工肺が必要とされ、長期的な体外循環を緩和します。高齢者需要は、選挙手術の周期的な変動を上回る多年にわたる構造的な追い風をもたらします。

* 病院前救急搬送における携帯型ECMOシステムの採用: MicroPortの2kgのMOBYBOXやGetingeのCardiohelpのようなシステムは、心停止現場でのカニューレ挿入を可能にし、低流量時間を短縮し、初期の症例シリーズでは神経学的に無傷の生存率を40%以上に高めています。米国では、メディケア・メディケイドサービスが2025年3月に病院前ECMOの償還を開始し、採用を制限していた支払い障壁を取り除きました。西欧やオーストラリアの航空救急隊もこれに追随し、携帯型人工肺を必須の救急医療品として位置付けています。

* AI対応リアルタイムモニタリングによる合併症率の低減: ECMO PALのような機械学習モデルは、血栓性または出血性イベントを臨床症状発現の4~6時間前に検出し、検証研究では主要な出血エピソードを20%削減しています。ポンプ流量、膜圧勾配、血漿遊離ヘモグロビンを組み込んだ継続的な分析は、灌流技師が抗凝固療法を微調整したり、人工肺の交換を事前に計画したりできる音声アラートを提供します。これらの予測ライセンスをディスポーザブル製品とバンドルするメーカーは、経常収益とより強固な顧客関係を獲得し、人工肺市場をハードウェアとソフトウェアのモデルへと移行させています。

市場のトレンドと洞察(抑制要因)

* 低侵襲心臓手術の採用によるCPB使用の減少: 世界の経カテーテル大動脈弁置換術(TAVR)の件数は2023年に33万2,000件に達し、年間15%増加すると予測されており、これにより体外循環(CPB)回路やディスポーザブル人工肺の必要性がなくなります。経カテーテル僧帽弁ソリューションも同様の軌道をたどっており、外科手術件数をさらに圧迫しています。メーカーはECMOや体外式生命維持装置の用途に転換していますが、その量は非対称です。高流量の心臓センターが毎年数百のCPB回路を失う一方で、ECMOの実施は数十件しか増えない可能性があります。ECMOの使用が集中治療の救命以外に拡大するまでは、低侵襲心臓病学が人工肺市場全体の成長を制限するでしょう。

* 灌流技師の深刻な不足によるECMOプログラム拡大の制限: 米国全体で約5,000人の認定灌流技師が勤務しており、COVID-19パンデミック後の燃え尽き症候群による離職が、地域病院での新規プログラムの立ち上げを妨げています。トレーニングパイプラインは混雑しており、認定機関は24時間体制のカバーを要求するため、人員配置がECMOプログラムの拡大を制限しています。この人材不足はECMOの成長を直接的に抑制するだけでなく、CPBのスケジュールにも波及し、欠員が生じた場合には病院が待機手術をキャンセルせざるを得ない状況を引き起こしています。

セグメント分析

* 製品タイプ別:

* バブル型人工肺: 2024年の収益の61.45%を占め、低コストと簡単なプライミングにより市場での地位を確立しています。

* 膜型人工肺: 2030年までに7.54%のCAGRで成長しており、バブル型人工肺の2倍のペースで、中期的に市場全体での地位を拡大すると予測されています。中空糸ポリメチルペンテン(PMP)膜は、14日を超えるECMO実施中の溶血や血小板活性化を大幅に削減し、長期的な心原性ショックサポートにおいて決定的な利点をもたらします。GetingeのPLSラインに見られるような統合された熱交換器と動脈フィルターは、回路の組み立て時間を短縮し、汚染リスクを低減します。改訂されたISO 7199プロトコルは、バブル型ユニットが満たすのに苦労する長期的な血栓形成性ベンチマークを重視しており、規制当局の膜型への傾斜を加速させています。バブル型デバイスは、コスト感度が生物学的適合性要求を上回る短時間の処置や小児修復において存続しますが、品質基準の上昇により、人工肺市場における付加価値は膜型に流れ続けるでしょう。

* 体外式心肺蘇生(ECPR): 膜型人工肺、遠心ポンプ、カニューレを密閉された滅菌パックに組み合わせた迅速展開キットを優先する、明確な製品ニッチとして浮上しています。この用途はプレミアムなディスポーザブル価格を要求し、感染リスクを排除することを目的とした使い捨て回路の導入を促進していますが、支払者は依然として慎重です。償還の明確化が進むにつれて、ECPRは膜型システムの人工肺市場シェアにさらなる貢献をするでしょう。

* 用途別:

* 呼吸器サポート: 2024年の収益の45.67%を占め、ARDSに対する静脈-静脈ECMOや移植への橋渡しを通じて人工肺市場規模を維持しています。

* 心臓適応症: 2030年までに7.87%のCAGRで拡大しており、インターベンション心臓医が急性心筋梗塞時の左心室の負荷を軽減するために、静脈-動脈ECMOと経皮的補助人工心臓を組み合わせています。2025年9月のEACTS/STS/AATS合同ガイドラインは「ECPELLA」戦略を正式に承認し、EU27カ国全体での償還を可能にしました。サポート期間の短縮(中央値3~5日)は、ICUおよび消耗品コストを削減し、より多くの施設が専用の長期リソースなしでECMOを採用できるようにしています。この相乗効果により、心臓用途は人工肺市場で最も急速に成長する分野として位置付けられています。

* ECPR: 症例数では最小の用途ですが、1回あたりの収益が最も高く、EMS、救急医療、集中治療市場の交差点に位置しています。NICEは2025年10月にECPRにおける静脈-動脈ECMOに関するガイダンスを発表する予定であり、国民保健サービス(NHS)の適用を承認し、欧州全体での採用を拡大する可能性があります。

地域分析

* 北米: 2024年の収益の42.67%を占め、2030年までに年間4.8%の成長が予測されています。これは、病院前ECMOに対するメディケアの償還と、集中型外傷センターネットワークによって支えられています。12の都市消防署が官民パートナーシップの下でCardiohelpシステムを導入しており、人工肺市場のフットプリントを三次病院以外にも拡大しています。厳しいFDA 510(k)要件は多くのアジア企業を阻害し、確立された米国サプライヤーのプレミアム価格を維持し、この地域が人工肺市場で最も収益性の高い部分としての地位を強化しています。

* アジア太平洋: 2030年までに6.54%のCAGRで最も急速に成長している地域です。中国ではECMO症例数が2017年の2,826件から2021年には10,656件に急増しています。国家医療製品管理局(NMPA)は2025年1月にHengruiの磁気浮上ポンププラットフォームを承認しました。これは国内で2番目のシステムであり、欧米の競合製品より35%低い価格で提供されています。日本のECMO利用率は高いものの、人口動態の停滞と支出上限によりユニット成長は鈍化しています。インドの初期段階の16センターのネットワークは40%を超える生存率を記録しており、臨床能力を示していますが、人工肺市場規模はまだ控えめです。

* 欧州: 2024年の売上高の約28%を占め、ドイツ、英国、フランスが導入基盤とイノベーションをリードしています。欧州健康保険カードは国境を越えたECMO搬送を償還しており、ドイツのInEK NUB資金は発売後3年間、新規技術のプレミアムをサポートしています。英国の灌流技師不足は、若く、回復可能な症例を優先するトリアージプロトコルを余儀なくさせています。ECPRおよび心不全に対するVA-ECMOに関するNICEのガイダンスが保留されており、NHSの適用が解除され、2026年後半までに二次病院への需要が広がり、人工肺市場のベンダーに新たな入札機会が提供されると予想されています。

競争環境

Getinge、LivaNova、Medtronic、Terumoの4社が収益の推定60~65%を支配しており、人工肺市場は中程度の集中度を示しています。既存企業は、独自の表面コーティング、統合された熱交換器、AI分析を通じて付加価値を付与し、価格浸食を食い止めています。LivaNovaによる2024年のCaisson Interventionalの買収は、ハイブリッドカテーテル検査室でのバンドル販売を可能にし、経カテーテル弁修復術とECMOバックアップを単一の資本パッケージに統合しました。GetingeはCardiohelpラインの小型化を続けており、Terumoは検証済みの人工肺稼働時間を30日に延長し、ECMOを意思決定支援として展開するセンターにアピールしています。

中国の挑戦者であるChinabridgeとHengruiはNMPAの承認を得ており、CEマーク申請を迅速に進めています。彼らは30~40%の定価割引とPMP繊維の自社生産を活用して、欧米企業の粗利益を侵食しています。MicroPortによる2024年のHemovent買収は、MOBYBOXプラットフォームを市場で最も軽量な携帯型ECMOとして位置付け、航空救急および軍事医療搬送ユーザーをターゲットにしています。新興のディスラプターは、ベアリングを排除する磁気浮上ポンプを採用しており、溶血を大幅に削減し、人工肺の交換間隔を30日以上に延ばすことを可能にしています。これは、移植への橋渡し候補者にとって重要な指標です。

ISO 7199およびISO 10993に基づく厳しい規制要件は、生体適合性試験に高い固定費を発生させますが、同時に中国システムが欧米市場に参入するための検証通貨としても機能します。NMPAの2025年3月の臨床評価ガイダンスは、30人の患者サンプルと厳格なベンチガス交換試験を要求しており、リソース不足のスタートアップ企業を効果的に排除し、規模の大きい国内サプライヤーを信頼できる輸出候補として残しています。性能の同等性が収束するにつれて、競争は単独のハードウェアではなく、バンドルされた分析、灌流技師のトレーニングサポート、およびサービス契約に依存するようになり、人工肺市場はソリューション販売モデルへと移行するでしょう。

最近の業界動向

* 2025年6月: Inogenは、Yuwell Medicalと共同開発した新しい据置型酸素濃縮器「Voxi 5」を発表しました。Inogenは、Voxi 5が同社の携帯型酸素濃縮器のラインナップを強化し、市場の可能性を大幅に拡大し、既存の販売チャネルを活用すると述べています。

* 2025年1月: Hengrui Pharmaceuticalsは、磁気浮上ポンプECMOシステムについてNMPAの承認を得ました。このシステムは欧米の同等品より35%低い価格で提供され、中国のティア2病院をターゲットとしています。

本レポートは、世界の酸素供給装置(オキシジェネーター)市場に関する詳細な分析を提供しています。酸素供給装置は、心臓、肺、血管の手術において、肺の機能を一時的に代替し、ガス交換を促進するために心肺バイパス装置と共に使用される不可欠な医療機器です。主に心肺手術や冠動脈バイパス術(CABG)に用いられます。

市場規模は、2025年に2億8,376万米ドルと推定されており、2030年までには3億6,911万米ドルに達すると予測されています。

市場は、製品タイプ別(バブル型酸素供給装置、膜型酸素供給装置)、用途別(呼吸器、心臓、体外式心肺蘇生(ECPR))、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。特に、世界の主要地域における17カ国の市場規模とトレンドがカバーされています。

市場の成長を牽引する主な要因としては、心肺疾患の世界的な有病率の増加、高齢者人口の拡大、技術的に進化した酸素供給装置の利用可能性と償還政策の整備が挙げられます。また、病院前救急搬送における携帯型ECMO(体外式膜型人工肺)システムの採用、AIを活用したリアルタイムモニタリングによる合併症率の低減、新興市場における低コスト製造能力の拡大も重要な促進要因となっています。

一方、市場の成長を抑制する要因としては、低侵襲心臓手術の採用による心肺バイパス(CPB)使用の減少、厳格な規制および生体適合性に関するコンプライアンス要件、そして急性期灌流士の不足が挙げられます。特に米国では、約5,000人の認定灌流士という静的なプールが、ECMOプログラムの立ち上げや拡大のペースを制限しています。さらに、医療グレードポリマーの原材料サプライチェーンの不安定性も課題となっています。

製品タイプ別では、膜型酸素供給装置が最も速い成長を示しており、2030年まで年平均成長率(CAGR)7.54%で拡大すると予測されています。これは、その優れた生体適合性と携帯型ECMOとの互換性によるものです。

地域別では、アジア太平洋地域が最も急速に成長しており、年間6.54%の成長率で進展しています。これは、ECMOの急速な普及と中国における国内製造の推進に起因しています。

携帯型ECMOシステム、特に3kg未満のプラットフォームは、病院前での展開を可能にし、従来の外科手術室環境外での処置量を加速させ、新たな高利益ニッチ市場を開拓しています。

競争環境においては、Getinge、LivaNova、Medtronic、Terumoが市場シェアの約60~65%を占める主要企業ですが、中国のサプライヤーも急速に市場での存在感を高めています。レポートでは、これらの主要企業を含む13社の企業プロファイルが提供されており、市場集中度や市場シェア分析も含まれています。

その他、本レポートでは、市場のバリューチェーン/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、市場機会、将来の展望についても詳細に分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心肺疾患の世界的な有病率の増加

- 4.2.2 高齢者人口の増加

- 4.2.3 技術的に高度な人工肺と償還政策の利用可能性

- 4.2.4 病院前救急搬送における携帯型ECMOシステムの採用

- 4.2.5 AIを活用したリアルタイムモニタリングによる合併症発生率の低減

- 4.2.6 新興市場における低コスト製造能力の拡大

- 4.3 市場の阻害要因

- 4.3.1 低侵襲心臓手術の採用によるCPB使用量の削減

- 4.3.2 厳格な規制および生体適合性コンプライアンス要件

- 4.3.3 急性期体外循環技士の不足によるECMOプログラム拡大の制限

- 4.3.4 医療グレードポリマーの原材料サプライチェーンの変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 バブル型人工肺

- 5.1.2 膜型人工肺

- 5.2 用途別

- 5.2.1 呼吸器

- 5.2.2 心臓

- 5.2.3 体外式心肺蘇生法 (ECPR)

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東&アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東&アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Braile Biomedica

- 6.3.2 Chalice Medical Ltd

- 6.3.3 EUROSETS SRL

- 6.3.4 Gen World Medical Devices

- 6.3.5 Getinge AB

- 6.3.6 LivaNova PLC

- 6.3.7 Medtronic

- 6.3.8 MicroPort Scientific Corporation

- 6.3.9 Nipro Medical Corporation

- 6.3.10 Owgels Group

- 6.3.11 Senko Medical Instrument Mfg Co. Ltd (MERA)

- 6.3.12 Terumo Medical Corporation

- 6.3.13 Xenios AG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

人工肺とは、重篤な呼吸不全に陥った患者さんの肺機能を一時的に代替し、血液に酸素を供給し、二酸化炭素を除去する医療機器でございます。体外循環装置の一部として使用され、心臓の機能も同時に補助する場合は「人工心肺装置」と呼ばれます。主に、患者さん自身の肺が回復するまでの間、あるいは肺移植などの次の治療法が適用されるまでの間、生命を維持するために不可欠な役割を担っております。その原理は、患者さんの体内から取り出した血液を人工肺に通し、特殊な膜を介してガス交換を行うことで、酸素化された血液を再び体内に戻すというものでございます。

人工肺は、その構造と機能によっていくつかの種類に分類されますが、現在主流となっているのは「膜型人工肺」でございます。膜型人工肺は、血液とガスが直接接触しないように、微細な孔を持つ半透膜(ガス交換膜)を介してガス交換を行う方式です。これにより、血液への損傷を最小限に抑えることが可能となりました。膜型人工肺の中には、中空糸を束ねた「中空糸型」が最も広く普及しており、効率的なガス交換面積を確保しつつ、小型化が図られております。かつては、血液とガスを直接接触させる「バブル型人工肺」も使用されておりましたが、血液細胞の損傷や気泡塞栓のリスクが高いため、現在ではほとんど用いられておりません。また、用途によって、心臓手術中に使用される「人工心肺装置用人工肺」と、急性呼吸不全の患者さんを対象とした「ECMO(体外式膜型人工肺)用人工肺」に大別されます。

人工肺は、様々な重篤な病態において、生命維持のための重要な治療手段として用いられます。主な用途としては、まず「急性呼吸不全」が挙げられます。例えば、急性呼吸窮迫症候群(ARDS)、重症肺炎(インフルエンザや新型コロナウイルス感染症によるものを含む)、重症喘息発作、肺挫傷、肺移植後の初期機能不全などがこれに該当します。これらの病態では、患者さん自身の肺が十分に機能せず、通常の人工呼吸器では生命維持が困難な場合に、人工肺が導入されます。次に、「心臓手術」の際に人工心肺装置の一部として使用されます。心臓を停止させて手術を行う間、人工肺が肺の機能を、血液ポンプが心臓の機能を代替し、全身への血液循環を維持します。また、「肺移植」の待機期間中や、移植後の肺機能が安定するまでのブリッジとして、あるいは「心原性ショック」など、心臓と肺の両方の機能が著しく低下している場合にも、ECMOとして活用されます。さらに、新生児や小児の重症呼吸不全、先天性心疾患の治療においても、その小型化された技術が重要な役割を果たしております。

人工肺の機能を最大限に引き出すためには、様々な関連技術との連携が不可欠でございます。最も密接に関連するのが「ECMO(Extracorporeal Membrane Oxygenation)」で、これは人工肺と血液ポンプ、そしてこれらを繋ぐ回路から構成される体外循環装置全体を指します。ECMOには、肺機能のみを補助するVV-ECMO(静脈-静脈ECMO)と、心臓と肺の両方を補助するVA-ECMO(静脈-動脈ECMO)がございます。また、心臓手術中に使用される「人工心肺装置」も、人工肺を中核とする複雑なシステムで、血液ポンプ、熱交換器、血液リザーバーなどが組み合わされております。血液ポンプは、血液を人工肺に送り込み、全身に循環させるための重要なコンポーネントであり、ローラーポンプや遠心ポンプなどがございます。体外循環中は血液が凝固しやすいため、「抗凝固療法」としてヘパリンなどの薬剤が用いられ、その管理が極めて重要です。さらに、患者さんの状態をリアルタイムで把握するための「モニタリング技術」(血液ガス分析、血圧、心拍数、酸素飽和度など)や、血液との接触面における血栓形成や炎症反応を抑制するための「生体適合性材料」の開発も、人工肺の安全性と性能向上に大きく貢献しております。

人工肺の市場は、世界的に見ても着実に成長を続けております。特に、高齢化社会の進展に伴う呼吸器疾患患者の増加や、重症感染症のパンデミック(例:新型コロナウイルス感染症)により、ECMOを含む人工肺の需要が急増いたしました。これにより、市場規模は拡大し、技術革新が加速しております。主要なメーカーとしては、日本からはテルモ株式会社、海外からはメドトロニック社(Medtronic)、リバノバ社(LivaNova)、ゲティンゲ社(Getinge)などが挙げられ、これらの企業が製品開発と供給を牽引しております。市場の動向としては、より小型で高性能、かつ低侵襲な製品へのニーズが高まっており、救急現場や集中治療室での迅速な導入を可能にするポータブル型の開発が進んでおります。一方で、人工肺を用いた治療は高度な専門知識と技術を要するため、医療従事者の育成や、高額な機器導入・維持コスト、そして合併症リスクの管理といった課題も存在し、これらを克服するための取り組みが続けられております。

人工肺の将来は、さらなる技術革新と医療ニーズの多様化によって、大きく進化していくことが期待されております。まず、現在の大きな目標の一つは「小型化・携帯化」でございます。これにより、救急現場での早期導入や、在宅での長期的な肺機能補助が可能となり、患者さんのQOL(生活の質)向上に貢献すると考えられます。次に、「長期使用化」の実現も重要な課題です。現在の人工肺は数週間から数ヶ月の使用が限界ですが、より長期間にわたって安全かつ安定して機能する人工肺が開発されれば、慢性呼吸不全患者への適用範囲が広がり、肺移植までのブリッジ期間を大幅に延長できるようになります。このためには、「生体適合性のさらなる向上」が不可欠であり、血栓形成リスクの低減や抗凝固剤使用量の削減に向けた研究が進められております。将来的には、体内に完全に埋め込むことができる「埋め込み型人工肺」の開発も視野に入れられており、これは人工臓器としての究極の目標と言えるでしょう。また、AI(人工知能)やIoT(モノのインターネット)技術との連携により、リアルタイムでの患者状態のモニタリングや、治療パラメータの最適化が図られ、より個別化された精密医療が実現される可能性もございます。さらに、再生医療技術との融合により、人工肺で時間を稼ぎつつ、患者さん自身の肺組織の再生を促すといった、新たな治療アプローチも模索されております。これらの進歩は、多くの呼吸器疾患患者さんにとって、より良い未来を切り開くものとなるでしょう。