医療ドローン市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

医療ドローン市場レポートは、ドローンタイプ(固定翼、マルチローター、ハイブリッドVTOL)、用途(血液・ワクチン配送、緊急医薬品・PPE、検体輸送など)、エンドユーザー(病院・医療システムなど)、ペイロード容量(によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用ドローン市場の概要:成長トレンドと予測(2025年~2030年)

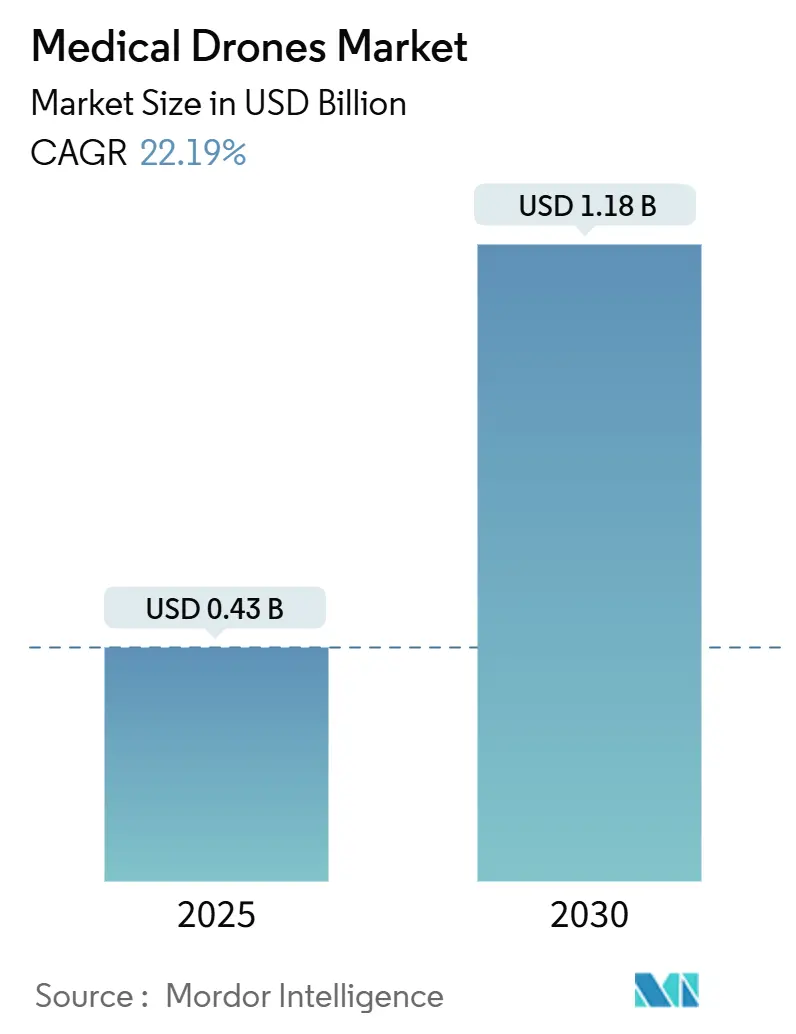

医療用ドローン市場は、2025年には4億3,000万米ドルと推定され、2030年までに11億8,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)22.19%で成長する見込みです。この力強い成長は、目視外飛行(BVLOS)承認の急速な進展、リチウムイオンバッテリーコストの低下、サハラ以南アフリカにおけるドローンを活用した血液・ワクチン輸送ネットワークの拡大によって強く牽引されています。また、無人航空機システム交通管理(UTM)技術の普及による主要病院周辺の空域確保、ハイブリッドVTOL(垂直離着陸)設計による重く時間制約のある積載物の実用航続距離延長も市場拡大に貢献しています。病院が再入院を減らすためのインセンティブを導入していることも、自律型ロジスティクスへの投資を促しており、水素推進の試みはゼロエミッションの長距離臓器輸送への移行を示唆しています。市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

主要なレポートのポイントとして、ドローンタイプ別では、マルチローター型が2024年に最大の市場シェアを占めると予測されています。ペイロード別では、10kg未満のドローンが最も大きな市場シェアを占めると予想されています。エンドユーザー別では、病院が最大の市場シェアを占めると予測されています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

医療用ドローン市場の動向

医療用ドローン市場は、技術革新、規制の進展、そして医療アクセスの改善へのニーズによって急速に進化しています。特に、遠隔地や災害地域への医薬品、血液製剤、ワクチン、さらには臓器の迅速な輸送能力は、この技術の最も魅力的な側面の一つです。

技術的進歩:

* BVLOS(目視外飛行)承認の進展: 多くの国でBVLOS飛行の規制緩和が進んでおり、これによりドローンの運用範囲が大幅に拡大し、より長距離の医療輸送が可能になっています。

* バッテリー技術の向上: リチウムイオンバッテリーのコスト低下と性能向上は、ドローンの飛行時間とペイロード容量を増加させ、運用コストを削減しています。水素推進システムのような新しい動力源の開発も、ゼロエミッションでの長距離輸送の可能性を広げています。

* VTOL(垂直離着陸)設計の進化: ハイブリッドVTOLドローンは、ヘリコプターのような垂直離着陸能力と固定翼機のような効率的な巡航飛行能力を兼ね備え、重く時間制約のある積載物(例:臓器)の実用航続距離を延長しています。

* UTM(無人航空機システム交通管理)技術の普及: UTMシステムは、ドローンの安全な空域利用を確保し、特に病院周辺のような混雑した空域での衝突リスクを低減します。これにより、医療用ドローンの運用がより安全かつ効率的になります。

規制と政策:

* 各国政府は、医療用ドローンの安全な運用を確保しつつ、その潜在能力を最大限に引き出すための規制枠組みを開発しています。BVLOS承認の進展はその一例です。

* 病院や医療機関は、再入院率の削減や医療サービスの効率化を目指し、自律型ロジスティクスへの投資を増やしています。これは、ドローンによる迅速な検体輸送や医薬品配送が、患者ケアの質向上に貢献するためです。

市場の成長要因:

* 医療アクセスの改善: 特にサハラ以南アフリカのような地域では、ドローンを活用した血液・ワクチン輸送ネットワークが、遠隔地の住民への医療アクセスを劇的に改善しています。

* 緊急医療対応の強化: 災害時や緊急時に、道路が寸断された地域へ医薬品や医療物資を迅速に届ける手段として、ドローンが注目されています。

* コスト効率の向上: 長期的には、ドローンによる輸送は、従来の陸上輸送やヘリコプター輸送と比較して、運用コストを削減する可能性があります。

課題:

* 規制の複雑さ: 国や地域によって異なる規制は、国際的なドローン運用の拡大を妨げる可能性があります。

* セキュリティとプライバシー: 医療データの輸送におけるセキュリティ確保や、ドローン飛行によるプライバシー侵害への懸念があります。

* 社会受容性: ドローンの騒音、視覚的な影響、安全性に対する一般市民の懸念は、市場拡大の障壁となる可能性があります。

主要企業:

医療用ドローン市場には、Zipline、Matternet、Wingcopter、Drone Delivery Canadaなどの企業が参入しており、それぞれが独自の技術とサービスを提供しています。これらの企業は、医療機関や政府と提携し、実証実験や商用サービスを展開しています。

結論として、医療用ドローン市場は、技術革新と医療ニーズの高まりに牽引され、今後も力強い成長が予測されます。規制の整備と社会受容性の向上が、この市場のさらなる発展の鍵となるでしょう。

このレポートは、「世界の医療用ドローン市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、バリューチェーン分析、規制環境、技術展望、ポーターのファイブフォース分析といった多角的な視点から市場を評価しています。

市場規模と成長予測では、ドローンタイプ別(固定翼、マルチローター、ハイブリッドVTOL)、用途別(血液・ワクチン配送、緊急医薬品・PPE、検体輸送、臓器・組織輸送)、エンドユーザー別(病院・医療システム、救急医療サービスプロバイダー、人道支援NGO・政府)、ペイロード容量別(2kg未満、2~5kg、5kg超)、航続距離別(20km以下、20~80km、80km超)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細な分析が行われています。

本レポートによると、医療用ドローン市場は2025年に4億3500万米ドルに達し、2030年までに年平均成長率(CAGR)22.19%で11億8000万米ドルに成長すると予測されています。

市場の主な推進要因としては、サハラ以南アフリカにおけるドローンを用いた血液・ワクチン輸送の急速な拡大、目視外飛行(BVLOS)承認を加速させる規制の「サンドボックス」プログラム、病院クラスターなどのスーパーハブ周辺での自律型配送回廊の商業化が挙げられます。また、Li-Ionバッテリーのコスト低下により2022年以降1kgあたりの航続距離が30%以上向上したこと、緊急再入院コスト削減を目指す病院のバリューベースケアインセンティブ、そして長距離の臓器輸送ミッションを可能にするハイブリッドVTOL設計の出現も市場成長を後押ししています。

一方で、市場の阻害要因としては、航空交通管理(UTM)の相互運用性におけるボトルネック、壊れやすい生物製剤に対するペイロードの振動および温度制御の制限、都市密集地域における騒音やプライバシーに関する住民の反発、レアアース磁石や高品位炭素繊維へのサプライチェーンの依存が指摘されています。

用途別では、臓器・組織輸送が最も急速に成長している分野であり、移植プログラムがより迅速で信頼性の高いロジスティクスを求める中で、年平均成長率25.62%で進展しています。技術面では、ハイブリッドVTOLプラットフォームが高エネルギー密度バッテリーや新たな水素燃料電池と組み合わせることで、実用的な飛行距離を100km以上へと大幅に拡大させています。

エンドユーザーの中では病院が主要な導入者となっており、緊急再入院ペナルティの削減や患者ケアサイクルの迅速化といった経済的・臨床的インセンティブが、自律型配送サービスの導入を促進しています。

競争環境については、市場集中度、市場シェア分析、およびZipline、Wingcopter、Matternet、Swoop Aero、Volansi、EHang、Skyports Drone Services、DJI(Healthcare Solutions)、Flirtey(SkyDrop)、RigiTech、Manna Aero、UPS Flight Forward、ZipDrone、Dronamics、Phoenix Wingsといった主要企業のプロファイルが詳細に分析されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サブサハラアフリカにおけるドローンベースの血液・ワクチン物流の急速な拡大

- 4.2.2 目視外飛行(BVLOS)承認を加速する規制「サンドボックス」プログラム

- 4.2.3 スーパーハブ(例:病院クラスター)周辺における自律配送回廊の商業化

- 4.2.4 リチウムイオン電池の$/kWh下落により、2022年以降、1kgあたりの航続距離が30%以上向上

- 4.2.5 病院の緊急再入院費用削減に向けた価値ベースケアインセンティブ

- 4.2.6 長距離臓器輸送ミッションを可能にするハイブリッドVTOL設計の登場

-

4.3 市場の阻害要因

- 4.3.1 航空交通管理(UTM)の相互運用性におけるボトルネック

- 4.3.2 脆弱な生物製剤に対するペイロードの振動および温度制御の制限

- 4.3.3 人口密集都市部における地域社会の騒音およびプライバシーに関する反発

- 4.3.4 希土類磁石および高品位炭素繊維へのサプライチェーンの依存

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 ドローンタイプ別

- 5.1.1 固定翼

- 5.1.2 マルチローター(クアッド/ヘックス/オクタ)

- 5.1.3 ハイブリッドVTOL

-

5.2 用途別

- 5.2.1 血液&ワクチン配送

- 5.2.2 緊急医薬品&PPE

- 5.2.3 検体輸送

- 5.2.4 臓器&組織輸送

-

5.3 エンドユーザー別

- 5.3.1 病院&医療システム

- 5.3.2 救急医療サービス(EMS)プロバイダー

- 5.3.3 人道支援NGO&政府

-

5.4 ペイロード容量別

- 5.4.1 <2 kg

- 5.4.2 2–5 kg

- 5.4.3 >5 kg

-

5.5 航続距離別

- 5.5.1 ≤20 km

- 5.5.2 20–80 km

- 5.5.3 >80 km

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Zipline

- 6.3.2 Wingcopter

- 6.3.3 Matternet

- 6.3.4 Swoop Aero

- 6.3.5 Volansi

- 6.3.6 EHang

- 6.3.7 Skyports Drone Services

- 6.3.8 DJI (ヘルスケアソリューション)

- 6.3.9 Flirtey (SkyDrop)

- 6.3.10 RigiTech

- 6.3.11 Manna Aero

- 6.3.12 UPS Flight Forward

- 6.3.13 ZipDrone

- 6.3.14 Dronamics

- 6.3.15 Phoenix Wings

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

医療ドローンは、医療分野における様々な課題解決のために活用される無人航空機(ドローン)の総称でございます。具体的には、医薬品、医療機器、血液製剤、検体、AED(自動体外式除細動器)などの医療物資を、迅速かつ効率的に輸送することを主な目的としています。従来の陸上輸送や航空輸送ではアクセスが困難な地域、あるいは緊急性を要する状況において、時間やコスト、人手といった制約を克服し、医療サービスの提供を支援する革新的な手段として注目を集めております。災害時における孤立地域への物資供給や、過疎地域における医療アクセスの改善など、その役割は多岐にわたります。

医療ドローンには、その用途に応じていくつかの種類がございます。最も一般的なのは「輸送用ドローン」で、医薬品や検体、AEDなどを目的地まで運搬する役割を担います。これらは積載量、飛行距離、速度によって様々なモデルが存在し、特定の医療物資の特性(例:温度管理が必要なワクチンなど)に対応できるよう設計されたものもございます。次に、「監視・偵察用ドローン」は、災害現場などで被災状況を把握し、負傷者の捜索や医療ニーズの特定に活用されます。広範囲を迅速に調査できるため、救助活動の初期段階で重要な情報を提供します。また、「AED搭載ドローン」は、心停止が発生した現場へAEDを迅速に搬送し、救命率の向上に貢献します。救急車が到着するまでの空白時間を埋める役割が期待されています。将来的には、遠隔地から医師が患者を診察するための医療機器を搭載し、バイタルサインの測定や簡易的な検査を支援する「遠隔医療支援ドローン」の開発も進められております。

医療ドローンの具体的な用途は多岐にわたります。第一に、医薬品や医療物資の輸送です。離島やへき地への定期的な医薬品配送、あるいは災害時に道路が寸断された孤立地域への緊急物資供給に活用されます。特に、ワクチンや血液製剤、抗がん剤など、厳格な温度管理が求められる物資の輸送において、その迅速性と安定性が大きな利点となります。第二に、検体輸送です。病院間や診療所から検査センターへの検体を迅速に輸送することで、診断までの時間を短縮し、治療の早期開始に貢献します。感染症の検体など、人手を介するリスクを低減できる点も重要です。第三に、AEDの緊急搬送です。心停止は時間との勝負であり、AEDを迅速に現場に届けることで、救命の可能性を大幅に高めることができます。第四に、災害医療支援です。被災地の状況を上空から把握し、医療ニーズの特定や負傷者の捜索、救助活動の支援を行います。これにより、医療従事者の安全を確保しつつ、効率的な医療支援が可能となります。最後に、遠隔医療や僻地医療の支援です。医師不足に悩む地域において、医療アクセスを改善し、オンライン診療に必要な機器の運搬や、将来的には遠隔での診断・治療支援への応用も期待されています。

医療ドローンの実用化を支える関連技術は多岐にわたります。まず、ドローンが自律的に安全に飛行するための「自律飛行技術」が不可欠です。GPS、IMU(慣性計測装置)、LiDAR、カメラなどを組み合わせることで、高精度な位置特定、経路制御、障害物回避が可能となります。次に、「通信技術」は、ドローンと管制システム、医療機関とのリアルタイムな情報連携を可能にします。5Gのような高速・低遅延通信は、ドローンの遠隔操作やデータ伝送において重要な役割を果たします。また、長時間飛行や高出力化を実現するための「バッテリー技術」の進化も欠かせません。燃料電池やハイブリッド型の研究も進められています。輸送する医療物資の品質を保つための「ペイロード技術」も重要です。温度管理機能付きコンテナ、衝撃吸収機構、そして輸送物の盗難や改ざんを防ぐセキュリティ対策などが含まれます。さらに、AIや画像認識技術は、災害現場での状況分析、負傷者の自動発見、医療ニーズの判別などに活用され、ドローンの自律性を高めます。複数のドローンを安全かつ効率的に運用するための「管制システム」も、空域管理や衝突回避の観点から重要な技術でございます。

医療ドローンを取り巻く市場背景には、複数の社会課題と技術的進歩が複雑に絡み合っています。日本では、高齢化の進展と人口減少に伴う医療従事者不足、特にへき地医療におけるアクセス課題が深刻化しております。また、大規模災害の頻発化は、医療物資の安定供給体制の脆弱性を露呈させました。このような状況下で、ドローンは従来の物流システムが抱える課題を解決する手段として期待されています。技術面では、ドローン本体の性能向上に加え、バッテリーの長時間化、通信技術の高速化、AIによる自律制御能力の発展が、医療ドローンの実用化を大きく後押ししています。さらに、日本政府は航空法を改正し、有人地帯での目視外飛行(レベル4飛行)を解禁するなど、ドローンの社会実装に向けた法整備を進めており、これが市場拡大の大きな要因となっています。国内外で多くの実証実験が活発に行われ、その有効性が確認されつつあることも、社会実装への期待を高めています。医療ドローンは、医療サービスの効率化、コスト削減、そして新たなビジネスモデルの創出に貢献すると考えられております。

医療ドローンの将来展望は非常に明るく、社会実装の加速が期待されています。法整備の進展と技術の成熟により、今後はより広範な地域での実用化が進むでしょう。機能面では、より大型の医療物資の輸送や長距離飛行が可能になり、AIによる自律的な判断能力もさらに向上すると考えられます。将来的には、ドローンがバイタルサインの測定や簡易検査機能を搭載し、遠隔地での診断支援を行うようになるかもしれません。さらに、高度な遠隔手術支援など、より複雑な医療行為への応用も研究が進められています。医療ドローンは、単なる輸送手段としてだけでなく、電子カルテや病院情報システム、救急システムといった既存の医療システムと連携し、医療サプライチェーンの一部として機能する統合的な医療システムへと組み込まれていくでしょう。しかしながら、課題も存在します。安全性、特に衝突や墜落のリスク低減、悪天候時の運用安定性の確保は引き続き重要です。ドローン本体や運用、メンテナンスにかかるコストの削減も普及には不可欠です。また、各国・地域での統一的な法規制の整備や、プライバシー保護への配慮も求められます。騒音やプライバシー、安全性に対する社会受容性を高めるための努力も必要であり、ドローン操縦士や整備士、システム管理者といった専門人材の育成も急務でございます。これらの課題を克服することで、医療ドローンは持続可能で質の高い医療サービス提供に不可欠な存在となるでしょう。