プラズマ切断機市場規模・シェア分析:成長動向と予測 (2025年~2030年)

プラズマ切断機市場レポートは、技術タイプ(従来型プラズマ切断機など)、自動化レベル(手動/ハンドヘルド、自動化およびCNC、ハイブリッド)、出力容量(120アンペア以下、121~300アンペア、300アンペア超)、エンドユーザー産業(自動車・輸送など)、および地域別(北米、南米、欧州など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラズマ切断機市場の概要

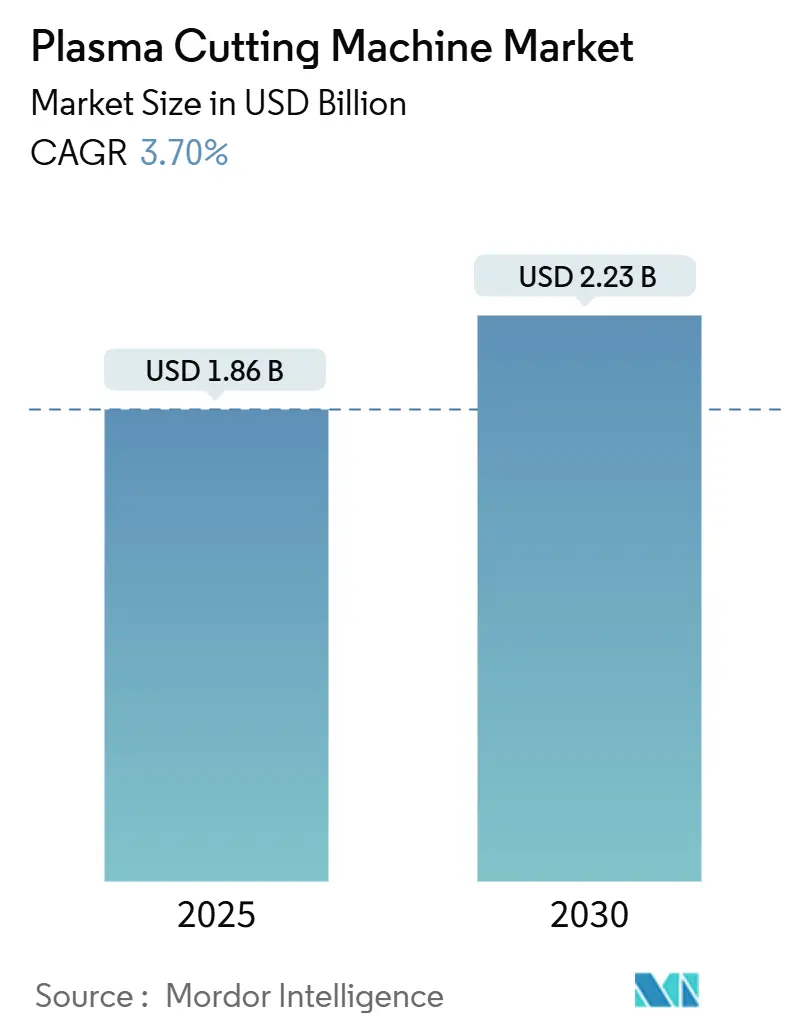

プラズマ切断機市場は、2025年には18.6億米ドルと推定され、2030年までに22.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.70%です。この成長は、工場のデジタル化の進展、インフラへの着実な設備投資、および柔軟な金属加工装置への喫緊のニーズによって支えられています。製造業者は、リアルタイムの性能データを取得するために切断セルにIoTセンサーを組み込んでおり、機械メーカーは切断パラメータを自動調整するソフトウェアアップデートを提供しています。重建設、造船、EVシャーシ工場が一体となって需要の基盤を形成しており、個々の最終市場が軟化しても受注を堅調に保っています。薄板加工ではファイバーレーザーサプライヤーがコスト差を縮めており競争が激化していますが、中厚板金属におけるプラズマの優位性が販売量を維持しています。ColfaxによるVictor Technologiesの9億4,730万米ドルでの買収のような合併は、ポートフォリオを拡大し、規模によるコスト優位性をもたらしています。

主要なレポートのポイント

* 技術別: 2024年には、従来のプラズマ切断システムが市場シェアの54.58%を占めました。一方、高精細(HD)プラットフォームは2030年までに6.80%のCAGRで成長すると予測されています。

* 自動化レベル別: 2024年には、自動化およびCNCソリューションが収益シェアの60.76%を占め、同カテゴリーは2030年までに7.02%のCAGRで成長すると予測されています。

* 電力容量別: 2024年には、120アンペア以下のユニットが市場規模の44.45%を占めました。300アンペアを超えるモデルは7.54%のCAGRで最も速く拡大しています。

* 最終用途産業別: 2024年には、自動車および輸送が27.22%のシェアで市場を支配しました。一方、造船およびオフショア分野での採用は7.50%のCAGRで最も速いペースで進んでいます。

* 地域別: 2024年には、アジア太平洋地域が42.34%のシェアで市場をリードしました。南米は2025年から2030年の間に6.10%のCAGRを記録すると予測されています。

世界のプラズマ切断機市場のトレンドと洞察

市場の推進要因

1. 12mm以下の薄板加工におけるHDプラズマの急速な普及:

高精細トーチは、100 IPMの切断速度で±0.01~0.05インチの精度を達成し、小規模な加工業者にレーザーのような品質をレーザークラスの設備投資なしで提供しています。消耗品の寿命はノズルあたり最大3,700アークスタートに延び、かつて無人運転を妨げていたダウンタイムを半減させています。ISO 9013の切断グレードは、以前は高価なレーザー専用でしたが、現在では低炭素鋼で日常的に満たされており、二次仕上げなしで部品を直接塗装に送ることが可能になっています。北米のHVACメーカーは古い酸素燃料ステーションをHDプラズマに交換し、切断幅を狭め、部品のネスティングをより密にすることでシートコストを削減しています。ヨーロッパの精密機器分野もこの変化を反映しており、持続的なアップグレードサイクルを示しています。

2. インダストリー4.0とスマートファクトリーへの移行:

製造業者は、プラズマワークステーションを工場全体の実行システムに統合し、MQTTプロトコルを介して切断データをストリーミングしています。これにより、エンジニアは中央のダッシュボードから電流、ガス流量、トーチ高さを微調整できます。予知保全モジュールはアーク電圧の変動を分析し、品質が低下する前に消耗品の交換をスケジュールします。ヨーロッパの製鉄所での試験では、エネルギー使用量とスクラップ率が著しく削減され、1つの予算サイクル内でデジタル投資の回収が証明されました。従来の自動化の孤立したシステムとは異なり、スマートファクトリーでは各プラズマヘッドをアドレス可能なIIoTノードとして扱い、ERPスイートにリアルタイムのジョブステータスを供給します。これにより、在庫バッファが削減され、受注から出荷までの期間が短縮され、全体的な設備効率が向上します。

3. 新興市場のMSMEクラスターにおける費用対効果の高い切断への需要の急増:

インド、メキシコ、ベトナムの数千もの小規模な加工工場が、外注切断の実用的な代替手段としてエントリーレベルのCNCプラズマテーブルを購入しています。経済調査によると、レーザーの設備投資回収が遅い4~20mmの軟鋼板では、プラズマがインチあたりの最高のコストを提供します。地元の販売業者は、マイクロファイナンスとオペレーター研修をバンドルし、キャッシュフローの現実に合わせて月々の支払いを複数年にわたって分散させています。公共事業プロジェクトが加速するにつれて、これらのMSMEはガードレール、通信塔、灌漑設備などの下請け契約を獲得し、消耗品需要を支える広範な設置基盤を構築しています。将来的には、多くの企業が稼働時間を向上させるためにIoTモジュールを後付けし、新たなサービスエコシステムを育成するでしょう。

4. 軽量EVシャーシ製造の成長が多金属対応能力を要求:

スケートボードプラットフォームを設計する自動車メーカーは、工具交換なしでアルミニウム製クロスメンバー、高強度鋼製クラッシュレール、ステンレス製バッテリートレイを切断できる単一のプロセスを必要としています。プラズマは、トーチハードウェアではなくガス混合を切り替えることで際立っており、混合材料ラインでのタクトタイムを一定に保ちます。Lincoln Electricは、最終組立ゾーン近くに設置された統合切断・溶接セルによって、EVプログラムからの売上が一桁台後半で成長すると予測しています。釜山国立大学の研究では、厚板プラズマ切断における旋回流を最適化することでドロスと再鋳造層が減少し、厳密な寸法公差が要求されるバッテリーエンクロージャーにとって価値があることが示されています。OEMが軽量化目標を追求するにつれて、プラズマの多金属対応能力は戦略的資産となります。

市場の抑制要因

1. 6mm以下の厚さ範囲における低コストのファイバーレーザー機械との競争:

ファイバーレーザーは、薄板において微細なバリのないエッジ品質を提供しながら、取得価格を削減しており、家電メーカーやHVACメーカーはプラズマからの切り替えを検討しています。切断試験では、レーザーが6mm以下のステンレス鋼で優れており、熱影響部が最小限であるため、下流の成形が迅速に進むことが明らかになっています。それでも、プラズマはその閾値を超える厚さではコスト優位性を保持しており、S235JRプレートの硬度増加(150~230 HV)が溶接を妨げることはほとんどありません。多くの受託加工業者は現在、薄いステンレス鋼にはレーザー、厚い軟鋼にはプラズマを使用するハイブリッドな工場を運営し、スループットと予算のバランスを取っています。技術的な境界線は、プロセス全体の置き換えではなく、材料の厚さによって決まる可能性が高いです。

2. 熟練したCNCオペレーターの世界的な不足が設備稼働率を制約:

退職者の増加と職業訓練校への入学者の減少により、製造業者は切断幅補正、トーチ高さ制御、消耗品寿命マッピングを理解するプログラマーの確保に苦慮しています。人員不足のシフトは、一部のガントリーがアイドル状態になることを意味し、資本収益率を低下させています。ベンダーは、AI駆動の切断パラメータウィザードや既製の部品ライブラリを組み込むことで、スキルレベルのハードルを下げていますが、複雑なネスティングには依然として人間の微調整が不可欠です。米国とドイツの業界団体は徒弟制度を再開しましたが、人材の補充には数年かかる可能性があります。その間、工場はリモート診断機能を備えた完全自動化セルを好み、高い購入価格と引き換えに労働力の安定性を確保しています。

セグメント分析

技術別: 精密加工への移行がHDシステムを優遇

従来のユニットは2024年にプラズマ切断機市場で54.58%の支配的なシェアを維持し、ミクロンレベルの公差よりも堅牢性を重視する大量生産メーカーを支えています。しかし、HDシステムは、±0.01インチの繰り返し精度と3,700回に達する消耗品寿命により、6.80%の最速CAGRを達成すると予測されています。北米の自動車プレス加工業者は、二次研磨を不要にするためにライン全体をHDに切り替え、フロアスペースを拡大することなくスループットを加速させました。ヨーロッパの家電メーカーも、EUのエネルギーラベル規制が寸法公差を厳しくするにつれて、この動きを反映しています。サプライヤーは、HDアーク成形をエントリーレベルのフレームにブレンドしたハイブリッド電源で対応し、投資回収期間を短縮し、小ロットの加工業者を誘致しています。

自動化レベル別: デジタル制御が中心に

自動化およびCNCシステムは2024年に60.76%のシェアを占め、手動テーブルやトーチ搭載ロボットを上回り、予測される7.02%のCAGRで成長しています。その優位性は、反りのあるプレート上でもスタンドオフを一定に保つ閉ループトーチ高さ制御に由来し、より滑らかなエッジと長い消耗品寿命をもたらします。航空宇宙の下請け業者は、ネスティングされたCADファイルをCNCポータルに直接供給し、シフトを追加することなく夜間に無人運転を行い、バックログを解消しています。単一の部品を扱う加工業者でさえ、最新のコントローラーにバンドルされている迅速なプログラミングテンプレートを高く評価しています。

電力容量別: 重工業で高出力ユニットが加速

120アンペア以下のシステムは、HVAC、家具、農業機械メーカーが1インチを超える板厚をほとんど扱わないため、2024年の売上の44.45%を占めました。しかし、300アンペアを超えるトーチは、海軍造船所、オフショア掘削装置、重機工場が日常的に40mmの鋼材を加工するため、7.54%のCAGRで市場を牽引しています。釜山国立大学の研究では、厚板切断における旋回ガス速度を最適化することで、溶融金属の吹き戻しが抑制され、船体ブロックの切断品質が向上することが確認されました。PyroGenesisの410万米ドルの4.5 MWプラズマトーチ契約のような防衛関連の受注は、政府による重負荷容量への需要を示しています。

最終用途産業別: 造船が台頭し、自動車が規模を維持

自動車および輸送工場は2024年の収益の27.22%を占め、新しいEVモデルに関連するシャーシおよびサブフレームの絶え間ないリリースに支えられています。プラズマは、アルミニウム押出材と高強度鋼製クラッシュレールを1回のセットアップで切断できるため、多金属混合に適しています。しかし、海軍近代化プログラムや洋上風力発電プラットフォームがキロメートル単位の鋼材切断リストを要求するため、造船およびオフショアヤードは7.50%のCAGRで加速しています。ヨーロッパのフリゲート艦建造業者は、プレートを自動的に面取りするツイン400アンペアガントリーを展開し、かつてエッジ研磨に費やされていた組み立て時間を短縮しています。

地域分析

アジア太平洋地域は2024年にプラズマ切断機市場で42.34%のシェアを占め、中国の広大な自動車および造船複合施設とインドの活況を呈するMSME製造基盤に支えられています。日本と韓国の工場は、プラズマセルがリアルタイムの品質指標をエンタープライズダッシュボードに供給する完全なインダストリー4.0の展開を示しています。一方、ASEANの組立ラインは、現地生産比率の増加を反映して、オートバイフレーム部品用の低出力テーブルを追加しています。オーストラリアの鉱業部門は、厚い運搬トラックのシャーシを切断する頑丈な高出力トーチの需要を促進しており、地域政府は先進経済との生産性ギャップを縮めるために自動化を補助しています。

南米は、ブラジルとメキシコがインフラおよび防衛支出を国内の造船所や鉄道車両工場に投入するため、2030年までに6.10%の最速CAGRを達成する見込みです。ブラジルの自動車メーカーは、EV部品の現地生産化のために工場をCNCプラズマで改修しており、アルゼンチンの海軍造船所はオペレーター研修とスペア部品をバンドルしたオフセット関連パッケージを確保しています。多国籍企業は物流コストを回避するために地域生産に投資し、消耗品とサポートサービスの需要を喚起しています。UNIDOスタイルのSMEイニシアチブは、軽加工設備にマイクロクレジットを供与し、近隣の工場が下請け作業を獲得するのを支援しています。

北米とヨーロッパは大規模な設置基盤を維持していますが、成長は目覚ましいというよりも着実です。米国の防衛予算は高出力ガントリーの受注を支えていますが、2024年のマクロ経済の軟化によりTRUMPFの地域売上は一時的に11.5%減少しました。ヨーロッパのメーカーは、エネルギー消費を抑制する次世代電源に5億8,300万米ドル(5億3,000万ユーロ)の研究開発資金を投入しています。中東およびアフリカ市場は新興であり、湾岸の造船所はオフショアプラットフォーム契約に関連するターンキー切断ホールを購入し、南アフリカの鉄道車両改修工場は柔軟な中アンペアテーブルを選択しています。政治的リスクと労働スキルの深さは依然として課題ですが、炭化水素からの多様化が着実な問い合わせを促進しています。

競争環境

プラズマ切断機市場の競争は中程度に細分化されており、グローバルブランドは幅広いポートフォリオを活用し、地域チャレンジャーはサービスの近接性で優位に立っています。ESABは150カ国で年間40億米ドルの収益を上げており、そのコネクテッド・ファブリケーション・スイートを、切断から溶接までのワークフローに対応するワンストップソリューションとして位置付けています。Lincoln Electricは2025年に120億米ドルの売上を目指し、ガス流量をリアルタイムで調整するAI駆動のトーチ制御に資本を投入しています。両社は金融、消耗品、トレーニングをバンドルし、長期契約を強固なものにしています。

二番手企業はニッチな優位性に焦点を当てています。HyperthermのBLM GROUPへの少数株投資は、プラズマ電源とイタリアのチューブ加工技術を組み合わせ、ヨーロッパと北米でのクロスセル機会を創出しています。TRUMPFは、歴史的にレーザー中心でしたが、レーザーのコモディティ化に対するヘッジとしてプラズマのフットプリントを拡大しており、2024会計年度の売上は57億米ドル(52億ユーロ)に減少したものの、イノベーションに注力しています。中国やトルコの地域メーカーは価格で競争し、グローバル企業が時に欠く現地の顧客言語を話すアフターサービスチームをバンドルすることがよくあります。

M&Aは規模拡大のための好ましい手段であり続けています。ColfaxによるVictor Technologiesの9億4,730万米ドルでの買収は、主要なトーチブランドをESABのカタログに組み込み、北米および新興市場でのシェアを即座に拡大しました。Lincoln ElectricのVanair Manufacturingを1億米ドルで買収したことは、サービス車両向けのモバイル電源ソリューションの成長を加速させ、現場修理用プラズマキットを補完します。非公開企業のFabXは、中西部米国のチャネルを深めるために販売代理店Arc Solutionsを買収し、地域のリセラーにとって継続的な統合機会を示唆しています。同時に、ファイバーレーザー参入企業は薄板のニッチ市場を狙っており、プラズマOEMは消耗品寿命とエッジ品質の革新を余儀なくされ、自社の領域を維持しています。

プラズマ切断機業界の主要企業

* Hypertherm

* ESAB Corporation

* Lincoln Electric

* Komatsu NTC

* Messer Cutting Systems

最近の業界動向

* 2025年1月: Colfax CorporationはVictor Technologiesの9億4,730万米ドルでの買収を完了し、ESABの製造プラットフォームを拡大し、グローバルな相乗効果を解き放ちました。

* 2024年11月: BLM GROUPとHypertherm Associatesは戦略的提携を結び、Hyperthermが少数株を取得してヨーロッパと北米でのプラズマのリーチを拡大しました。

* 2024年10月: TRUMPFは2023/24会計年度の売上高が57億米ドル(52億ユーロ)であったと報告し、需要の鈍化の中でもイノベーションへの注力を強調するため、研究開発費を5億8,300万米ドルに引き上げました。

* 2024年7月: Lincoln Electricはモバイル電源ソリューションの成長を加速させるため、Vanair Manufacturingを1億米ドルで買収しました。

本レポートは、世界のプラズマ切断機市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明し、市場の現状と将来の展望を包括的に提示しています。

市場は2025年に18.6億米ドルの価値があり、2030年までに年平均成長率(CAGR)3.70%で成長し、22.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、インダストリー4.0とスマートファクトリーへの移行、12mm未満の薄板金加工工場における高精細(HD)プラズマシステムの急速な普及が挙げられます。また、新興市場の中小零細企業(MSME)における費用対効果の高い切断ソリューションへの需要の高まり、軽量EVシャシー製造におけるマルチメタル対応能力の必要性、防衛オフセットプログラムによる地元造船所およびMRO(Maintenance, Repair, and Overhaul)へのプラズマ投資義務化も重要な推進力です。さらに、アフターマーケットにおけるIoTレトロフィットが総所有コスト(TCO)を削減し、買い替えサイクルを促進しています。

一方で、市場の成長を抑制する要因も存在します。これには、6mm以下の厚さの金属加工において、コストが低下しているファイバーレーザー加工機との競合が挙げられます。また、熟練したCNCオペレーターの世界的な不足が、既存設備の稼働率を制約しています。産業ガス(アルゴン、窒素、酸素混合物)サプライチェーンの変動は、運用コスト(OPEX)を押し上げています。さらに、排煙システムに関する環境規制の厳格化は、設備投資(CapEx)の増加につながります。

本レポートでは、市場を様々なセグメントに分けて詳細に分析しています。

* 技術タイプ別: 従来のプラズマ切断機と先進的な(HD)プラズマ切断機に分類され、特に高精細プラズマ切断システムは、2030年まで年平均成長率6.80%で最も速い成長を遂げると予測されています。

* 自動化レベル別: 手動/ハンドヘルド、自動化およびCNCプラズマ切断機、ハイブリッドプラズマ切断機が含まれます。自動化されたCNCマシンは、一貫した切断品質とインダストリー4.0ワークフローとのシームレスな統合により、年平均成長率7.02%で牽引力を増しています。

* 電力容量別: 120アンペア以下、121~300アンペア、300アンペア以上に区分されます。

* 最終用途産業別: 自動車・輸送、産業機械・重機、造船・オフショア、建設・インフラ、航空宇宙・防衛、その他(一般金属加工、エネルギー・電力など)が含まれます。造船・オフショア分野は、海軍およびエネルギーインフラプロジェクトにより、年平均成長率7.50%で最も高い成長を示しています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに分けられ、さらに各国・地域ごとの詳細な分析が行われています。アジア太平洋地域は、大規模な製造クラスターに牽引され、収益シェアの42.34%を占め、最大の市場となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に検討されています。Hypertherm、ESAB Corporation、Lincoln Electric、Komatsu NTC、Messer Cutting Systems、TRUMPFなど、主要な20社以上の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

プラズマ切断機とファイバーレーザー加工機の競合関係についても分析されています。プラズマは6mmを超える厚さの金属に対して費用対効果が高い一方で、ファイバーレーザーは超薄型精密加工に優れています。多くの加工工場では、生産性とコストのバランスを取るために両方の技術を導入している状況です。

本レポートは、市場の定義と仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概観、市場の推進要因と抑制要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替品の脅威、業界内の競争)といった多角的な視点から市場を深く掘り下げています。また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価も行われています。

この包括的なレポートは、世界のプラズマ切断機市場の現状と将来の動向を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インダストリー4.0とスマートファクトリーへの移行

- 4.2.2 12mm未満の板金加工工場における高精細(HD)プラズマシステムの急速な普及

- 4.2.3 新興市場のMSME加工クラスターにおける費用対効果の高い切断に対する需要の急増

- 4.2.4 マルチメタル対応を必要とする軽量EVシャシー製造の成長

- 4.2.5 地元の造船所およびMROプラズマ投資を義務付ける防衛オフセットプログラム

- 4.2.6 TCOを削減し、交換サイクルを促進するアフターマーケットIoTレトロフィット

- 4.3 市場の阻害要因

- 4.3.1 6mm以下の厚さ範囲におけるコスト低下中のファイバーレーザーマシンとの競合

- 4.3.2 熟練したCNCオペレーターの世界的な不足が、導入済み設備の稼働率を制約

- 4.3.3 工業用ガスサプライチェーン(Ar/N₂/O₂混合物)の変動がOPEXを押し上げ

- 4.3.4 排煙システムに対するより厳格な環境規制がCapExを増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額、10億米ドル単位)

- 5.1 技術タイプ別

- 5.1.1 従来型プラズマ切断機

- 5.1.2 高度 (HD) プラズマ切断機

- 5.2 自動化レベル別

- 5.2.1 手動/ハンドヘルドプラズマ切断機

- 5.2.2 自動化およびCNCプラズマ切断機

- 5.2.3 ハイブリッドプラズマ切断機

- 5.3 出力容量別

- 5.3.1 ≤120アンペア

- 5.3.2 121~300アンペア

- 5.3.3 300アンペア超

- 5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 産業機械および重機

- 5.4.3 造船およびオフショア

- 5.4.4 建設およびインフラ

- 5.4.5 航空宇宙および防衛

- 5.4.6 その他(一般金属加工、エネルギー・電力など)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Hypertherm

- 6.4.2 ESAB Corporation

- 6.4.3 Lincoln Electric

- 6.4.4 Komatsu NTC

- 6.4.5 Messer Cutting Systems

- 6.4.6 TRUMPF

- 6.4.7 Koike Aronson

- 6.4.8 Hornet Cutting Systems

- 6.4.9 Jinan Style CNC

- 6.4.10 Huayuan Electric

- 6.4.11 GCE Holding

- 6.4.12 Shanghai Friendess Electronic (StarFire CNC)

- 6.4.13 Technocrats Plasma Systems

- 6.4.14 ProArc Welding & Cutting

- 6.4.15 FastCut CNC

- 6.4.16 Thermadyne Holdings (Victor Technologies)

- 6.4.17 Vanad 2000 a.s.

- 6.4.18 Arcbro CNC

- 6.4.19 Wuhan Huagong Laser Engineering

- 6.4.20 Boss Tables

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラズマ切断機は、金属を切断するためにプラズマと呼ばれる高温の電離ガスを利用する加工機械です。その基本的な原理は、電源から供給される電力を用いて、圧縮空気や酸素、窒素などのガスをアーク放電によって加熱し、超高温のプラズマジェットを生成することにあります。このプラズマジェットは、非常に高いエネルギー密度を持ち、導電性の金属材料に接触すると、その部分を瞬時に溶融させ、同時に高速で吹き飛ばすことで切断を行います。この技術により、従来のガス切断では難しかったステンレス鋼やアルミニウム、銅などの非鉄金属も、高速かつ高精度に切断することが可能となります。プラズマ切断は、その高い切断能力と汎用性から、現代の金属加工において不可欠な技術の一つとして広く利用されています。

プラズマ切断機には、その用途や性能に応じて様々な種類が存在します。まず、電源方式では、インバーター式とトランス式に大別されます。インバーター式は、小型軽量で消費電力が少なく、アークの安定性に優れるため、現在の主流となっています。一方、トランス式は堅牢で安価ですが、大型で消費電力が大きい傾向にあります。次に、冷却方式では、空冷式と水冷式があります。空冷式は手軽でメンテナンスが容易なため、比較的低出力の機種や手持ち式トーチに多く採用されますが、高出力機ではトーチの過熱を防ぎ、消耗品の寿命を延ばすために水冷式が用いられます。操作方式では、作業者がトーチを手で持って切断する手持ち式(ハンドトーチ)と、CNC(コンピュータ数値制御)装置と組み合わせて自動で切断を行う自動機があります。自動機は、複雑な形状の切断や大量生産に適しており、高い精度と生産性を実現します。さらに、使用するガスによっても種類が分かれ、最も一般的なのは圧縮空気を使用するエアプラズマですが、より高品質な切断や特定の材料に対応するため、酸素、窒素、アルゴン、水素、またはこれらの混合ガスを使用するプラズマ切断機も存在します。これらの多様な選択肢により、ユーザーは自身の切断ニーズに最適なプラズマ切断機を選ぶことができます。

プラズマ切断機は、その優れた切断能力と汎用性から、多岐にわたる産業分野で活用されています。主な用途としては、鉄、ステンレス鋼、アルミニウム、銅、真鍮などの導電性金属材料の切断が挙げられます。これらの材料は、建設業におけるH形鋼や鉄骨の加工、造船業における船体ブロックの製造、自動車産業におけるシャーシや部品の製造、重工業におけるプラント設備や橋梁の建設、さらには一般的な金属加工業における板金加工や製缶作業など、様々な場面で必要とされます。特に、厚板の切断において、プラズマ切断機は高速かつ効率的な加工を可能にし、生産性の向上に大きく貢献しています。また、複雑な形状の部品を高い精度で切断できるため、デザイン性の高い建築物やアート作品の制作にも利用されることがあります。近年では、DIY愛好家向けの小型で手軽なモデルも登場し、個人レベルでの金属加工にもその利用が広がっています。プラズマ切断機は、その高い切断速度、優れた切断品質、そして幅広い材料への対応能力により、現代社会の様々なものづくりを支える重要なツールとなっています。

プラズマ切断機は、他の金属切断技術と比較されることが多く、それぞれの技術には独自の特性と利点があります。例えば、ガス切断は主に鉄鋼材料に限定され、熱影響が大きく、切断精度もプラズマ切断に劣りますが、設備コストが比較的低いという特徴があります。レーザー切断は、非常に高い精度と微細な加工が可能で、薄板の切断に優れていますが、厚板の切断には不向きであり、初期投資やランニングコストが高くなる傾向があります。ウォータージェット切断は、熱影響が全くなく、金属だけでなく非金属材料も切断できる汎用性がありますが、切断速度が遅く、消耗品コストが高いという課題があります。シャーリングは直線切断に特化しており、高速ですが、複雑な形状の切断はできません。プラズマ切断は、これらの技術の中間に位置し、高速性、中程度の精度、厚板切断能力、そして比較的低いランニングコストというバランスの取れた特性を持っています。

また、プラズマ切断機の性能を最大限に引き出すためには、関連技術との連携が不可欠です。特に、CNC(コンピュータ数値制御)システムとの統合は、プラズマ切断の自動化と高精度化を推進する上で極めて重要です。CAD/CAMソフトウェアで設計されたデータをCNCシステムが読み込み、プラズマトーチの動きを正確に制御することで、複雑な形状の部品も効率的かつ高い再現性で切断できます。これにより、生産性の向上、人件費の削減、そして品質の均一化が実現されます。さらに、プラズマ切断機は電極、ノズル、シールドカップといった消耗品を定期的に交換する必要があります。これらの消耗品の品質や交換サイクルは、切断品質やコストに直結するため、適切な管理が求められます。作業者の安全面では、プラズマ切断時に発生する紫外線、ヒューム(煙)、騒音、感電などに対する適切な保護具の着用や換気設備の設置が不可欠であり、安全対策も重要な関連技術の一つと言えます。

プラズマ切断機の市場は、世界の経済動向、特に建設、造船、自動車、重工業といった金属加工需要の高い産業の動向に大きく左右されます。新興国のインフラ整備や先進国の老朽化したインフラの更新需要は、プラズマ切断機の需要を牽引する主要な要因となっています。主要メーカーは、国内外に多数存在し、それぞれが独自の技術と製品ラインナップを展開しています。これらのメーカーは、より高精度で高速な切断能力、省エネルギー性能、小型軽量化、そして操作性の向上を目指して技術革新を続けています。また、環境規制の強化に伴い、切断時に発生するヒュームの排出を抑制する集塵機の性能向上や、騒音低減技術の開発も重要な課題となっています。グローバルなサプライチェーンの変動や原材料価格の高騰も、市場に影響を与える要因であり、メーカーはコスト競争力と供給安定性の確保にも注力しています。近年では、IoT(モノのインターネット)やAI(人工知能)技術との連携によるスマートファクトリー化の動きも活発化しており、プラズマ切断機もその一翼を担う存在として進化を続けています。

プラズマ切断機の将来展望は、技術革新と産業ニーズの変化によって、さらなる進化が期待されています。まず、切断精度と速度のさらなる向上が挙げられます。より微細な切断や、厚板の超高速切断技術の開発が進むことで、生産性の向上と加工品質の高度化が実現されるでしょう。次に、省エネルギー化と環境対応は引き続き重要なテーマとなります。インバーター技術のさらなる進化や、高効率なプラズマ生成技術の開発により、消費電力の削減が進むと予想されます。また、切断時に発生するヒュームや騒音を低減する技術、そしてリサイクル可能な消耗品の開発など、環境負荷の低減に向けた取り組みも加速するでしょう。スマートファクトリー化の流れの中で、プラズマ切断機はIoT、AI、ロボットとの連携を一層深めていくと考えられます。これにより、遠隔監視、予知保全、自動運転、そして生産データのリアルタイム分析が可能となり、生産効率の最大化とダウンタイムの最小化が図られます。さらに、他の加工技術との複合化も進む可能性があります。例えば、プラズマ切断と溶接、またはプラズマ切断とマーキング機能を一体化した複合加工機が登場することで、工程の簡素化と生産性の向上が期待されます。新素材への対応も重要な課題であり、複合材料や特殊合金など、多様な材料を切断できる技術の研究開発が進められるでしょう。最終的に、ユーザーフレンドリーなインターフェースや自動設定機能の充実により、操作性の向上と安全性の確保が図られ、より多くの現場でプラズマ切断機が活用される未来が描かれています。